El mercado de alquileres en la Ciudad de Buenos Aires: oferta, precios y rentabilidad en el primer trimestre de 2026

Resumen ejecutivo

El presente informe del Observatorio Económico de la Ciudad del CEPA analiza la dinámica del mercado de alquileres en la Ciudad de Buenos Aires durante el primer trimestre de 2026, con especial atención a los efectos de la derogación de la Ley de Alquileres (Ley N° 27.551) y la evolución de precios, oferta y asequibilidad para los hogares inquilinos.

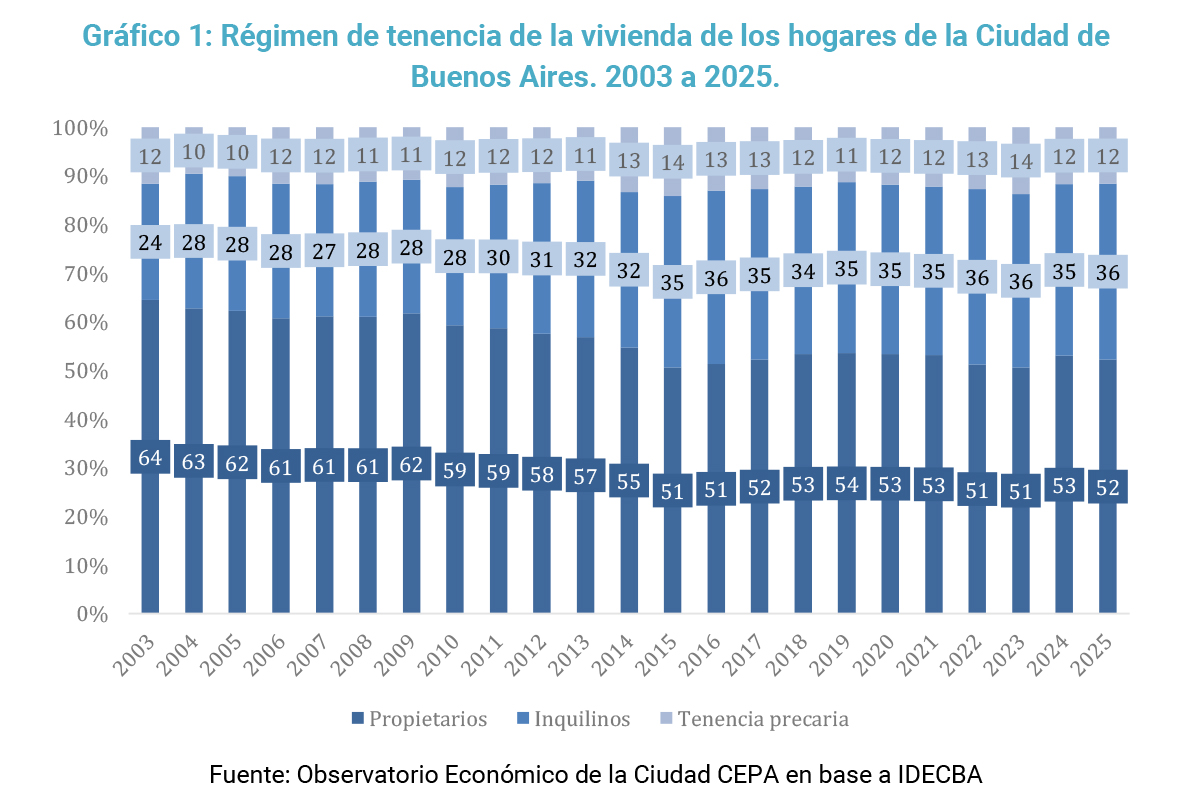

- Inquilinización creciente. El 36,2% de los hogares porteños son inquilinos, frente al 24% registrado en 2003. En el mismo período, los hogares propietarios cayeron del 64% al 52%.

- Derogación de la Ley de Alquileres. La derogación no restituye el marco normativo previo sino que configura condiciones de mayor desprotección: elimina el plazo mínimo de contrato, el índice de actualización pautado, el registro de contratos y un conjunto de protecciones para inquilinos. En un contexto de estabilidad macroeconómica estas consecuencias son menos visibles, pero la ausencia de regulación expone a los hogares inquilinos ante eventuales escenarios de aceleración inflacionaria o devaluación.

- Aumento de la oferta. La derogación de la ley generó un abrupto incremento de la superficie ofertada, producto del stock de propiedades retenidas a la espera del nuevo marco normativo. Este proceso se vio reforzado por la apreciación cambiaria, que redujo el atractivo del alquiler temporario y volcó unidades al mercado permanente.

- Recuperación de la rentabilidad. La rentabilidad bruta del alquiler mostró una marcada tendencia al alza en los últimos cinco años. Un departamento de tres ambientes pasó de una rentabilidad trimestral del 0,43% al 0,96%, mientras que un monoambiente pasó del 0,52% al 1,21%. Medidos en dólares, los precios de los alquileres aumentaron más de un 220% desde la devaluación de 2023.

- Estabilización de precios reales. Los precios reales de alquiler retornaron a niveles de 2021, lo que desmiente la tesis de que la Ley de Alquileres fue la causa estructural del encarecimiento. El encarecimiento observado en 2023 estuvo asociado a la volatilidad macroeconómica, no al marco regulatorio.

- Encarecimiento relativo reciente. A lo largo del último año y medio, la inflación de alquileres superó consistentemente a la inflación general, indicando un encarecimiento relativo sostenido, aunque con signos de reversión en los últimos meses del período analizado.

- Esfuerzo habitacional elevado. El peso de los alquileres sobre los ingresos de los hogares supera el umbral del 30% recomendado por organismos internacionales, especialmente en los departamentos de 2 y 3 ambientes. Este nivel ya se verificaba durante la plena vigencia de la ley, lo que indica que el esfuerzo habitacional de los hogares inquilinos es estructuralmente elevado.

- Desigualdad territorial. La dinámica de precios es desigual al interior de la ciudad. El corredor norte concentra los precios más altos, pero los mayores aumentos reales se registran en el sur, donde los ingresos de los hogares tienden a ser menores.

Introducción

El acceso a la vivienda constituye en la actualidad una problemática generalizada en las grandes ciudades. En la actualidad, según datos del Instituto de Estadística y Censos de la Ciudad de Buenos Aires (IDECBA), el 52,2% de los hogares de la ciudad son propietarios de su vivienda, el 36,2% son inquilinos y un 11,6% viven en una situación de tenencia precaria. Si lo observamos en términos históricos el número de inquilinos era del 24% en 2003, por lo que ha aumentado 12 puntos porcentuales en los últimos 20 años. Exactamente la misma proporción en la que se redujeron los hogares propietarios, que pasaron del 64% al 52%.

La creciente inquilinización de la población porteña requiere de insumos y diagnósticos para una correcta formulación de políticas públicas que mejoren la asequibilidad de la vivienda para hogares inquilinos. Por ello, la dinámica que adquiere el mercado de alquileres en particular es uno de los aspectos centrales a considerar. ¿Cómo han evolucionado los precios de los alquileres en los últimos años? ¿Cuál es su peso sobre los ingresos de la población? ¿La superficie en alquiler ha aumentado o disminuido? ¿Cómo repercuten estas tendencias en las distintas comunas y zonas de la ciudad?

La derogación de la Ley de Alquileres y sus efectos sobre el mercado

La derogación de la Ley de Alquileres (Ley Nacional N° 27.551) implicó una desregulación del mercado locativo que, en varios de sus aspectos, no restituye el marco normativo previo a su sanción, sino que configura condiciones de mayor desprotección para los hogares inquilinos. Esto se verifica tanto en las disposiciones vinculadas a la actualización de precios —el aspecto de mayor visibilidad pública— como en el conjunto de normas que establecían estándares mínimos de transparencia y previsibilidad en la relación contractual.

A continuación se detallan las principales regulaciones derogadas:

Plazo mínimo de contrato. La Ley N° 27.551 estableció contratos con un plazo mínimo de tres años. Su derogación no restituye el mínimo de dos años vigente en el régimen anterior, sino que elimina todo piso legal, dejando la duración contractual librada a la negociación entre las partes. Esta ausencia de piso mínimo introduce mayor incertidumbre en la organización de los hogares inquilinos, incrementa la rotación en el mercado locativo y eleva la carga económica asociada a mudanzas y nuevos contratos —depósitos, comisiones y gastos de gestión—.

Índice de actualización (ICL). La ley instituía el Índice de Contratos de Locación (ICL), elaborado por el Banco Central de la República Argentina (BCRA) como promedio simple entre la variación del Índice de Precios al Consumidor (IPC) y la evolución de los salarios. Este mecanismo replicaba la dinámica general de precios de la economía y ofrecía previsibilidad sobre el ajuste de los contratos vigentes. La reforma de octubre de 2023 modificó este coeficiente, reemplazándolo por la menor variación entre el 90% del Coeficiente de Variación Salarial (CVS), publicado por el INDEC, y el Coeficiente de Estabilización de Referencia (CER), publicado por el BCRA.

Periodicidad de actualización. La ley estableció una actualización anual de los contratos. Este mecanismo, razonable en el contexto de estabilidad relativa de precios al momento de la discusión legislativa, resultó insuficiente ante el proceso de aceleración inflacionaria posterior: los contratos en curso tendieron a quedar rezagados respecto a los precios de oferta para nuevos contratos, generando una brecha entre valores vigentes y valores de mercado. Esta limitación refería al mecanismo de actualización, no a la fórmula del índice, y era susceptible de corrección mediante ajustes en la periodicidad sin necesidad de desmantelar el conjunto del marco regulatorio. En ese sentido, la reforma de octubre de 2023 —que no llegó a implementarse dado que la ley fue derogada en diciembre de ese mismo año— redujo la periodicidad mínima a seis meses, modificación que, de haberse aplicado, hubiera reducido el descalce observado entre los valores de contratos vigentes y los precios de oferta del mercado. La misma reforma estableció además que la publicidad del precio de locación de inmuebles habitacionales debía realizarse en moneda nacional, impidiendo su denominación en moneda extranjera.

Registro de contratos. La ley creó el Registro de Locaciones de Inmuebles (RELI) en el ámbito de la Administración Federal de Ingresos Públicos (AFIP), con el objetivo de transparentar el mercado. Adicionalmente, en 2023, el Congreso aprobó un conjunto de alivios impositivos para los propietarios que registraran sus contratos, los cuales abarcaban:

- Impuesto a las Ganancias: deducción del 10% del monto anual de alquileres de inmuebles destinados a casa-habitación, aplicable tanto a locadores como a locatarios y en adición a otras deducciones vigentes, sin límite de cantidad de inmuebles.

- Impuesto a los Créditos y Débitos Bancarios: exención sobre créditos y débitos en cajas de ahorro o cuentas corrientes utilizadas exclusivamente para operaciones de locación residencial con contratos registrados.

- Bienes Personales: exención para inmuebles destinados a habitación mediante contratos registrados, condicionada a que el valor de cada inmueble no supere el monto establecido en el segundo párrafo del artículo 24 del Título VI de la Ley N° 23.966 —equivalente a $30.000.000 al momento de la sanción—.

- Monotributo: dos modificaciones complementarias. Por un lado, cuando una de las hasta tres actividades simultáneas de un contribuyente consiste en locación de inmuebles con contratos registrados, el conjunto de esos inmuebles se computa como una única unidad de explotación a los efectos del encuadramiento en el Régimen Simplificado, independientemente de la cantidad de propiedades afectadas. Por otro lado, quedan exentos del pago del monotributo aquellos contribuyentes cuyo ingreso provenga exclusivamente de la locación de hasta dos inmuebles con contratos registrados.

Depósito de garantía. La ley establecía un depósito equivalente a un mes de alquiler, con obligación de devolución actualizado al valor del último mes del contrato. Este mecanismo preservaba el valor real del depósito a lo largo del contrato, evitando su licuación en contextos de alta inflación.

Rescisión anticipada. La ley regulaba las condiciones de rescisión unilateral por parte del inquilino: transcurridos al menos seis meses de contrato, si la notificación al propietario se realizaba con una anticipación no inferior a tres meses, no correspondía el pago de indemnización. El régimen anterior establecía indemnizaciones de un mes y medio de alquiler ante rescisión durante el primer año y de un mes ante rescisión durante el segundo, lo que implicaba una asimetría en favor del locador que la ley buscó corregir.

Expensas extraordinarias. La ley asignaba al locador el pago de las expensas extraordinarias, delimitando con mayor precisión las cargas a cargo de cada parte.

Renegociación anticipada. La ley establecía la obligación de iniciar la negociación de posible renovación con una anticipación de tres meses, reduciendo la posibilidad de que negociaciones de último momento generaran condiciones que limitaran la capacidad de los inquilinos de evaluar alternativas habitacionales.

En un contexto de relativa estabilidad macroeconómica —más allá del debate respecto a su sostenibilidad en el tiempo—, las consecuencias de la desregulación del mercado locativo no se manifiestan con igual intensidad que en escenarios de volatilidad. Sin embargo, la ausencia de un marco regulatorio mínimo expone a los hogares inquilinos a un riesgo significativo ante eventuales episodios de aceleración inflacionaria o devaluación: en esos escenarios, la inexistencia de mecanismos de actualización pautados, plazos mínimos de contrato y habilitación de contratos en dólares, eliminan los instrumentos que, en el marco de la Ley N° 27.551, operaban como amortiguadores de los efectos de la volatilidad macroeconómica sobre el mercado de alquileres.

Evolución de la superficie en alquiler disponible

La derogación de la Ley de Alquileres no fue un proceso abrupto sino anticipado por el mercado: constituía una demanda explícita de los sectores propietarios y contaba con respaldo político que la hacía previsible con anterioridad a su concreción. Esta expectativa generó un comportamiento de retención de propiedades por parte de propietarios que postergaron su incorporación al mercado locativo a la espera del nuevo marco normativo. Una vez producida la derogación, ese stock retenido se volcó al mercado, provocando un abrupto incremento en la superficie ofertada, como puede observarse en el gráfico a continuación.

Sin embargo, el aumento de la superficie ofertada no solo se explica por la derogación de la ley sino por cambios macroeconómicos que alteraron --e incrementaron—la rentabilidad del sector. En este sentido, además, la apreciación cambiaria con su consiguiente reducción del turismo receptivo redujo el atractivo relativo del mercado de alquiler temporario, volcando unidades al mercado de alquiler permanente. La unificación del mercado cambiario y la recomposición de los alquileres medidos en dólares también se orientan en esta dirección.

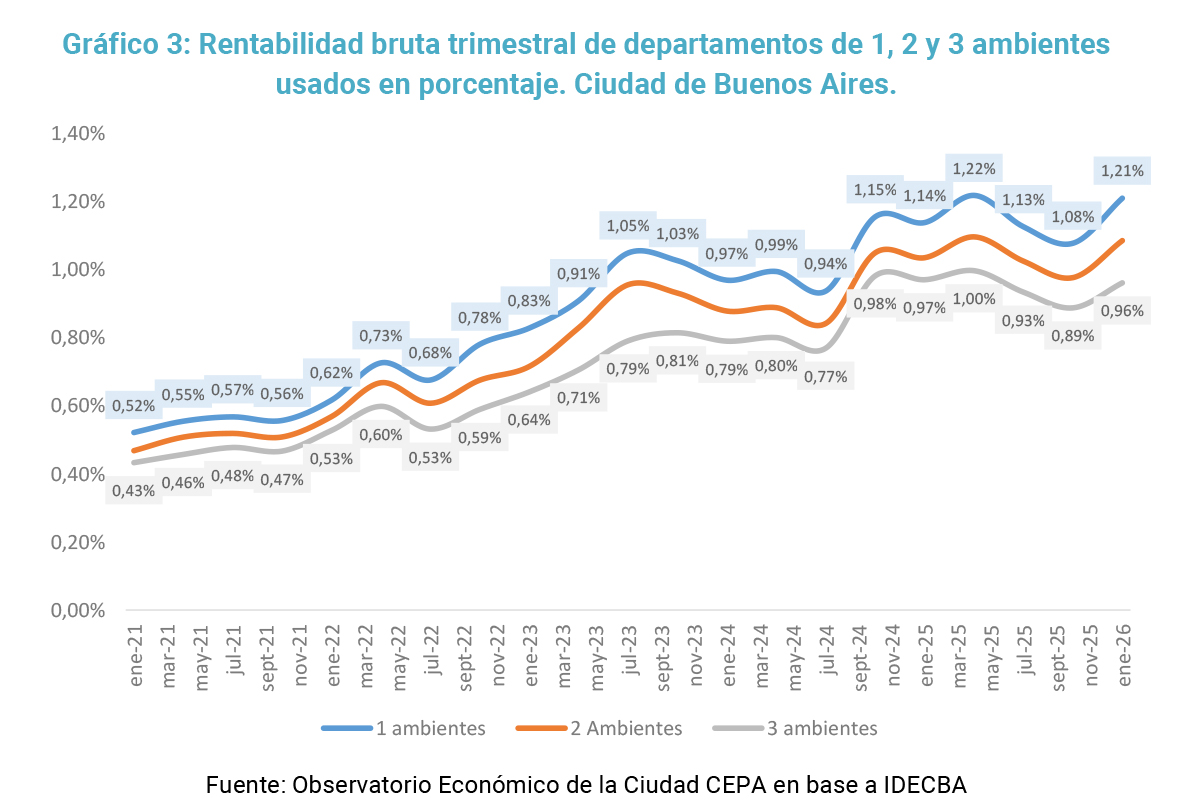

La rentabilidad del mercado de alquileres en la Ciudad de Buenos Aires

La rentabilidad del sector de alquileres es una medida que indica el grado de rendimiento de la inversión inmobiliaria con destino a alquiler permanente. Indica el porcentaje de recupero de la inversión, en este caso trimestral. Es decir, una rentabilidad trimestral del 1%, por ejemplo, indica que en tres meses se cobra una renta equivalente al 1% del valor de la propiedad.

La rentabilidad bruta del sector de alquileres de la Ciudad de Buenos Aires tiene una marcada tendencia al alza en los últimos cinco años. Por ejemplo, la rentabilidad de un departamento tres ambientes pasa de 0,43% trimestral al 0,96%, lo cual implica un aumento del 123%. En el caso de un monoambiente, por ejemplo, dicho incremento es aún mayor (132%) al pasar de 0,52% al 1,21% trimestral.

La rentabilidad del sector pega un salto durante el tercer trimestre de 2024, coincidente con el proceso de apreciación cambiaria en el contexto macroeconómico nacional, con incrementos de rentabilidad cercanos al 25% en tan solo un trimestre. De esta forma, las tres tipologías analizadas –departamentos de uno, dos y tres ambientes, logran un piso del 1% en su rentabilidad trimestral, con la excepción de los departamentos de 3 ambientes, que llegan al 0,96%.

p style="text-align: center;">

Evolución del precio de los alquileres

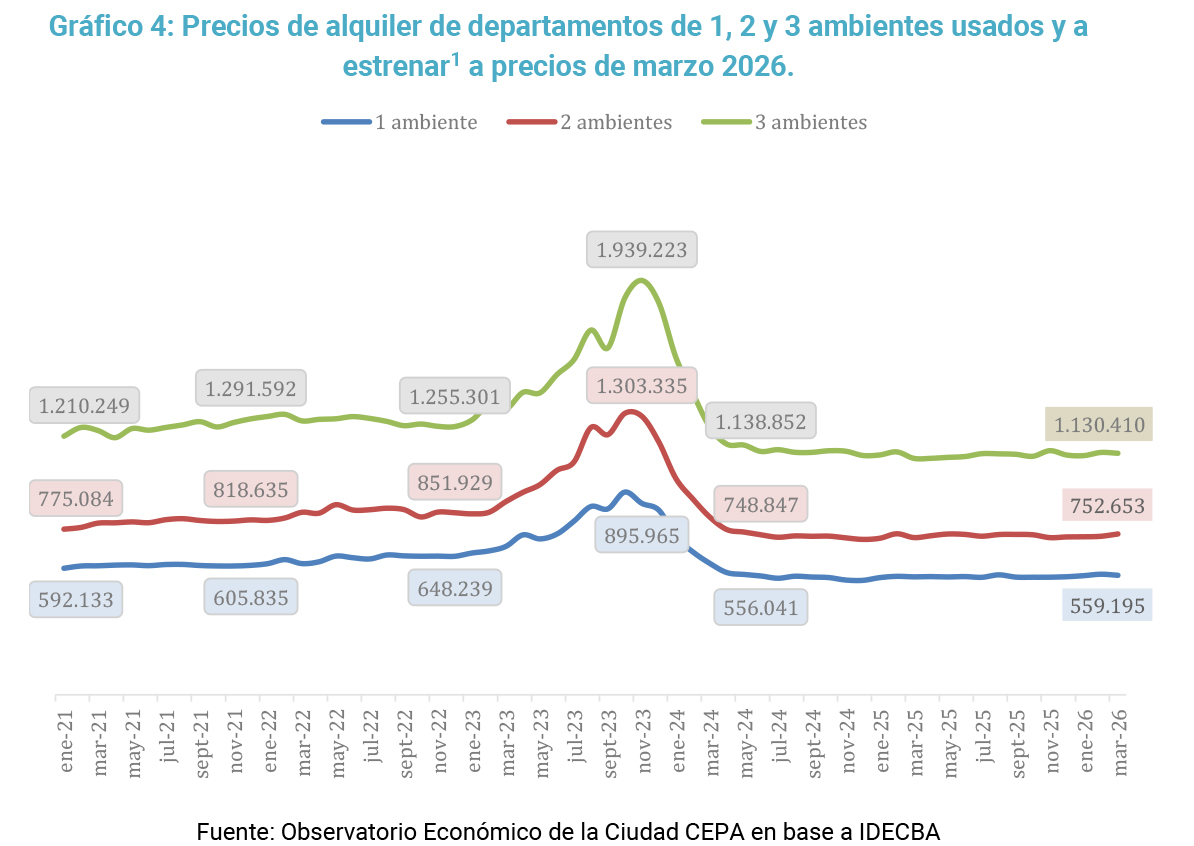

Los indicadores y el contexto analizado hasta aquí –derogación de la ley, incremento de la rentabilidad y por lo tanto de la superficie ofertada—explican una relativa estabilidad en los precios de alquileres en la Ciudad de Buenos Aires.

Se presenta la serie desde el año 2021, para evitar posibles distorsiones producidas por la pandemia, y se presentan los valores a precios actuales, es decir descontando el efecto inflacionario, para facilitar la comparación.

p style="text-align: center;">

Durante el período bajo análisis (2021-2026) se observa una relativa estabilidad en los precios reales de alquileres, con la excepción del año 2023, y más especialmente la segunda mitad del mismo, asociado a la extrema volatilidad macroeconómica y la dinámica inflacionaria.

Es notable que, una vez derogada la Ley de Alquileres en diciembre de 2023 mediante el DNU 70, los precios reales de alquileres se desaceleraron respecto a la volatilidad mostrada en 2023, pero llegando al mismo nivel que tenían durante los años previos, cuando la Ley de Alquileres estaba en plena vigencia. Esto impide convalidar la hipótesis de que fue la ley la que generó inevitablemente un proceso de incremento de precios.

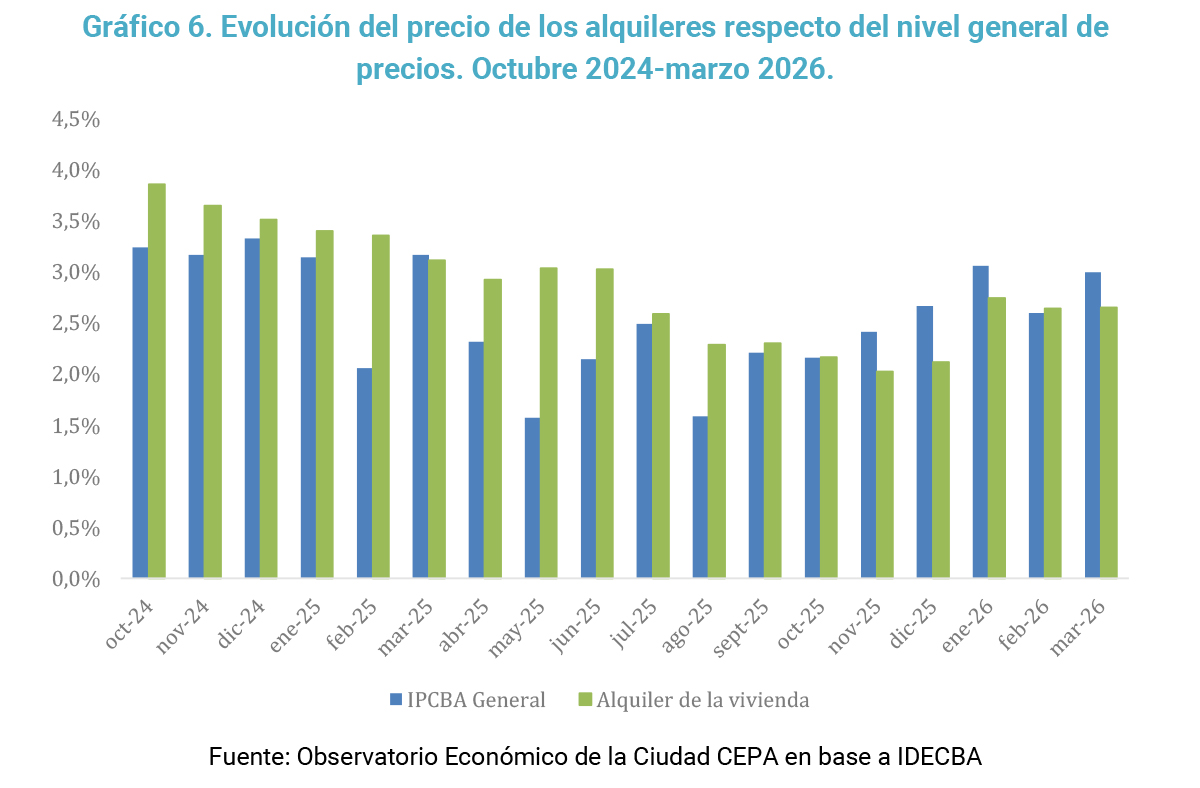

Este análisis es consistente con la dinámica de precios relativos, es decir los incrementos mensuales de los alquileres respecto al nivel general de inflación porteña informado por el IPCBA. Así, puede observarse una enorme volatilidad caracterizada por encarecimiento relativo de los alquileres desde mayo hasta noviembre de 2023, para luego comenzar a "abaratarse" por la aceleración inflacionaria derivada de la devaluación de diciembre de 2023. Es decir, es un abaratamiento relativo (subrayamos relativo) de los alquileres desde diciembre 2023 hasta agosto de 2024, derivado del fuerte incremento del nivel general de precios.

p style="text-align: center;">

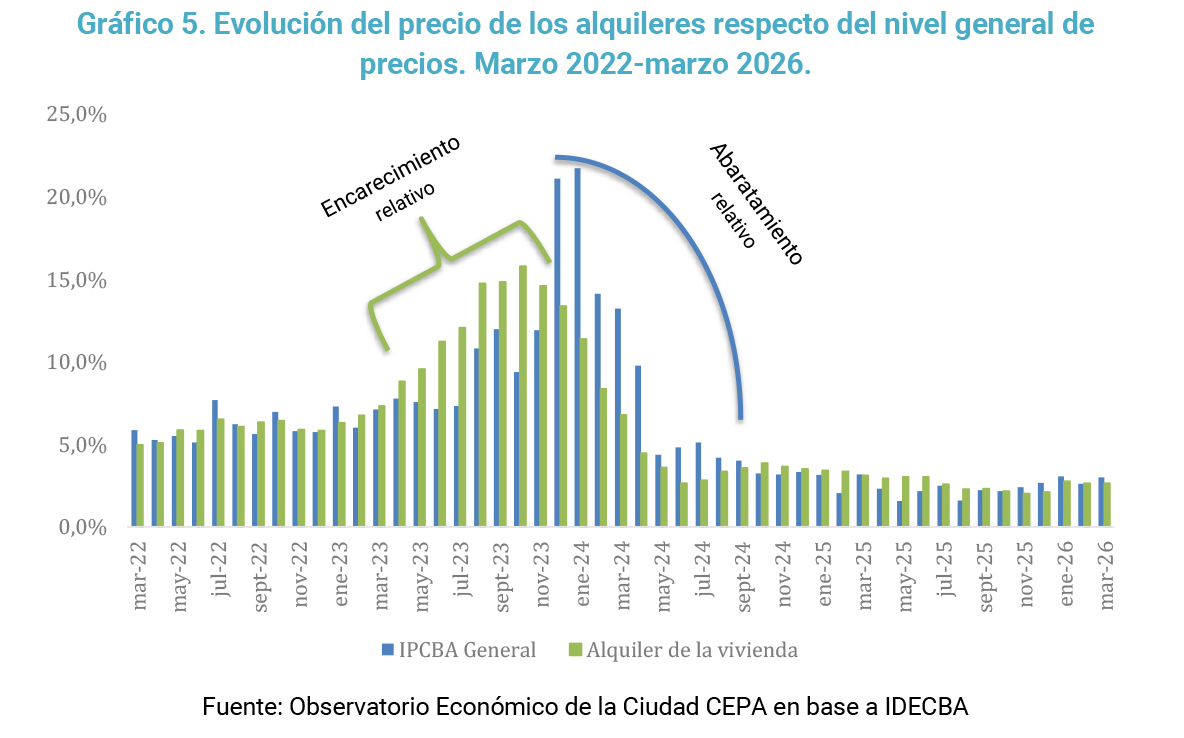

La dinámica de los últimos 18 meses puede observarse mejor en el siguiente gráfico. Entre octubre 2024 y octubre 2025, sólo en un mes la inflación general superó a la inflación de alquileres por tan sólo 0,1 p.p. (marzo 2025). En el resto de los meses la inflación de alquileres superó consistentemente a la general, mostrando una dinámica sostenida de encarecimiento del alquiler en términos relativos. Esta situación comienza a revertirse a partir de noviembre de 2025, donde se observa un incremento más acelerado del nivel general de precios respecto a los alquileres. De esta forma, en cuatro de los cinco meses que existen entre noviembre 2025 y marzo 2026, la inflación general superó ampliamente a la de alquileres, con brechas de entre 0,3 p.p. a 0,6 p.p.

De esta forma, la estabilidad relativa en términos de nivel acumulado contrasta con el encarecimiento sostenido evidenciado en el último año.

p style="text-align: center;">

Asequibilidad de la vivienda en alquiler

La asequibilidad de la vivienda en alquiler se refiere a la capacidad de un hogar para acceder a una vivienda en alquiler sin comprometer su capacidad de cubrir otras necesidades básicas. Es decir, es una medida del esfuerzo económico que deben realizar los hogares para afrontar el pago del alquiler.

Por ello es importante distinguir entre la evolución de los precios reales --es decir precios de alquiler contrastados con la inflación-- y el esfuerzo que deben realizar las familias inquilinas para afrontar el pago del alquiler. Esto se debe a que la variación de los precios reales puede no reflejar necesariamente el comportamiento de los salarios. Por ejemplo, en un escenario en el que los precios de alquiler se mueven idénticamente a la inflación general, no habría encarecimiento ni abaratamiento relativo, pero en un contexto de pérdida de poder adquisitivo de los ingresos, la carga que deberán afrontar las familias se incrementará.

Por ello, a continuación, se examina la evolución del precio de los alquileres en relación con la mediana del Ingreso Total Familiar (ITF) de los hogares de la Ciudad de Buenos Aires. El uso de la mediana permite la comparación de la evolución de los ingresos de los hogares sin la influencia de valores extremos. [2]

p style="text-align: center;">

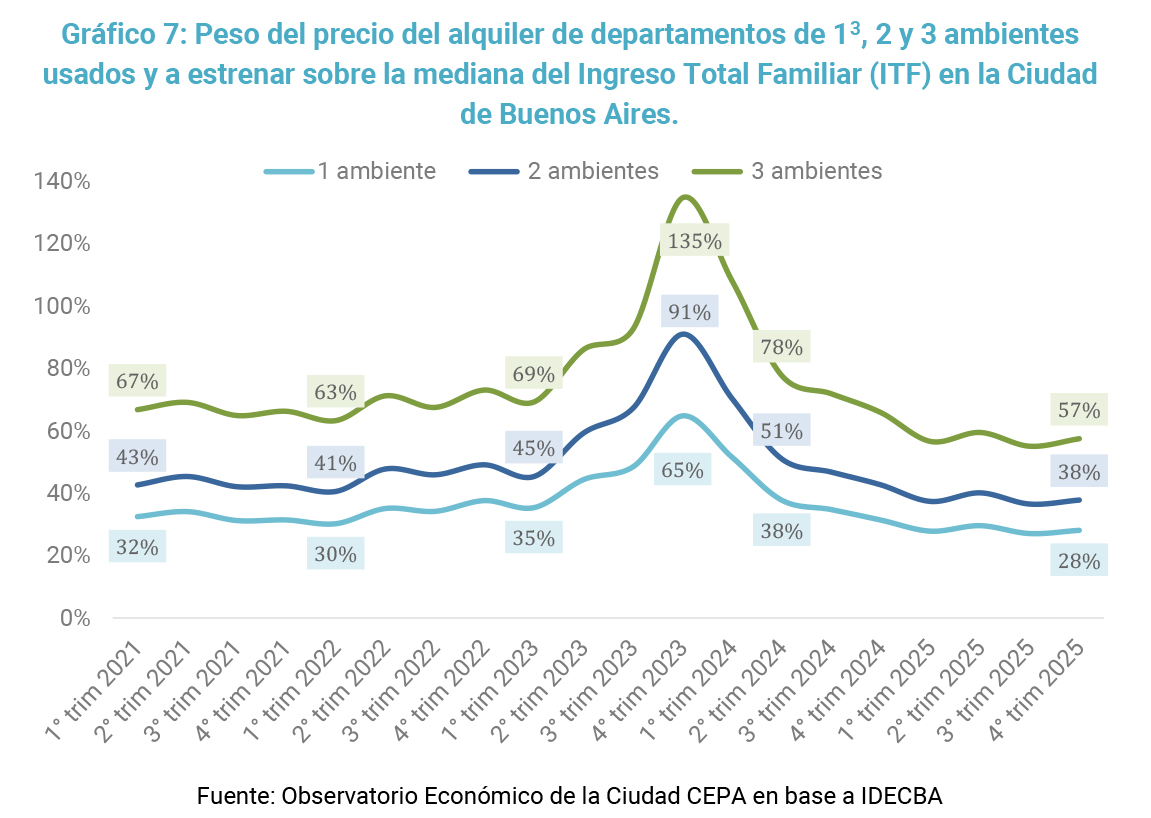

Aquí puede observarse una dinámica similar a la de los precios reales analizada previamente. Una cierta estabilidad hasta 2023, donde comienza un período de notables aumentos de los precios de oferta de alquileres, y un descenso posterior para estabilizarse en niveles similares a los anteriores. Nuevamente se observa que luego de la derogación de la Ley de Alquileres el peso de los precios de oferta del mercado de alquileres sobre los salarios se estabiliza y vuelve a niveles similares a los encontrados durante la plena vigencia de la ley. Es decir que el encarecimiento de precios estuvo asociado a un contexto de volatilidad macroeconómica más que a la regulación normativa. Cabe señalar, sin embargo, que dicha estabilización se produce en niveles que ya superaban el umbral del 30% recomendado por organismos internacionales, lo que indica que el esfuerzo habitacional de los hogares inquilinos era elevado tanto antes como después del período de volatilidad.

Una explicación parcial de esta estabilidad puede encontrarse también en la relación entre los alquileres y el tipo de cambio, ya que desde la devaluación de 2023 se dio una notable recuperación de los precios de los alquileres medidos en dólares. Tomando como referencia el dólar MEP, los precios de los alquileres de 1, 2 y 3 ambientes aumentaron un 220%, 225% y 219% respectivamente. Esta evolución también implica una mejora en la relación entre el precio de los alquileres y el precio de las viviendas, favoreciendo el atractivo del alquiler como inversión, como ya se analizó previamente.

Como se viene analizando, el mercado de alquileres combina una situación de "estabilidad" si se lo mira en el mediano/largo plazo, con un encarecimiento relativo de los alquileres durante el último año y medio, lo cual puede estar indicando un empeoramiento de las condiciones de acceso al mercado por parte de los hogares inquilinos. Si bien los datos muestran un descenso relativo de los alquileres sobre el ITF, el peso relativo de los alquileres sobre los ingresos permanece en niveles altos, por encima del 30% recomendado por organismos internacionales, sobre todo en los departamentos de 2 y 3 ambientes.

Análisis por comuna

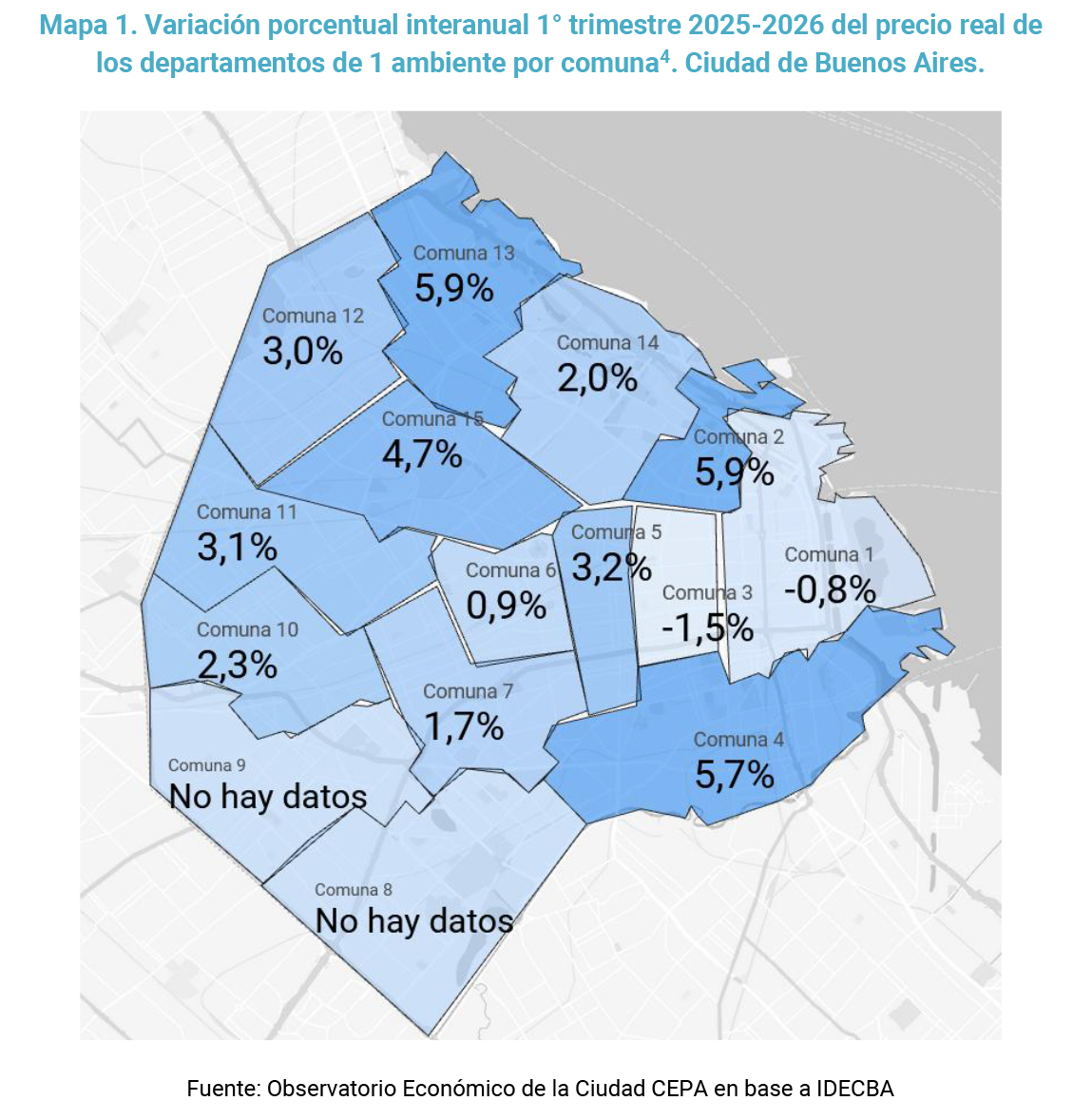

Por otro lado, dicha dinámica de precios es desigual al interior de la ciudad. Al comparar la variación interanual real por comuna en los monoambientes, se observan notables encarecimiento en algunas comunas específicas de la Ciudad, especialmente en el norte, en las comunas 2 y 13 (+5,9%). La comuna 15 también tiene un marcado incremento del 4,7% real. Y, en el sur de la Ciudad, sobresale el incremento del 5,7% de la comuna 4.

Estos datos contrastan con la dinámica de la zona centro, con bajos incrementos reales, e incluso con algunas caídas en los precios reales en la comuna 1 (-0,8%) y comuna 3 (-1,5%).

p style="text-align: center;">

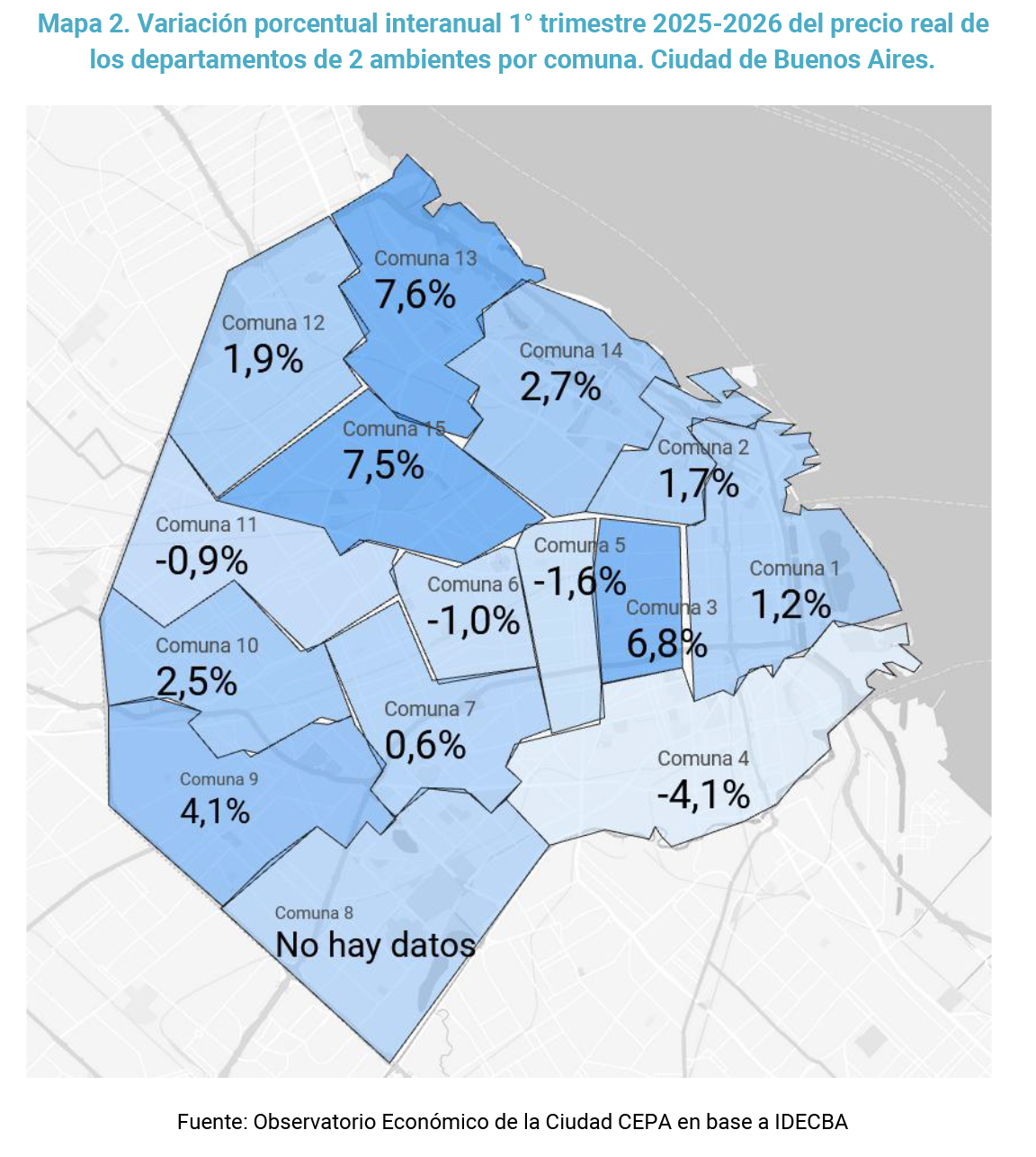

En el caso de las unidades de dos ambientes, se observan aumentos dispersos en toda la Ciudad, aunque mayoritariamente en la zona centro. Sobresalen los incrementos reales de la comuna 13 (+7,6%), comuna 15 (+7,5%), comuna 3 (+6,8%), y la comuna 9 (+4,1%). Asimismo, resalta la caída real de los precios en la comuna 4 (-4,1%).

p style="text-align: center;">

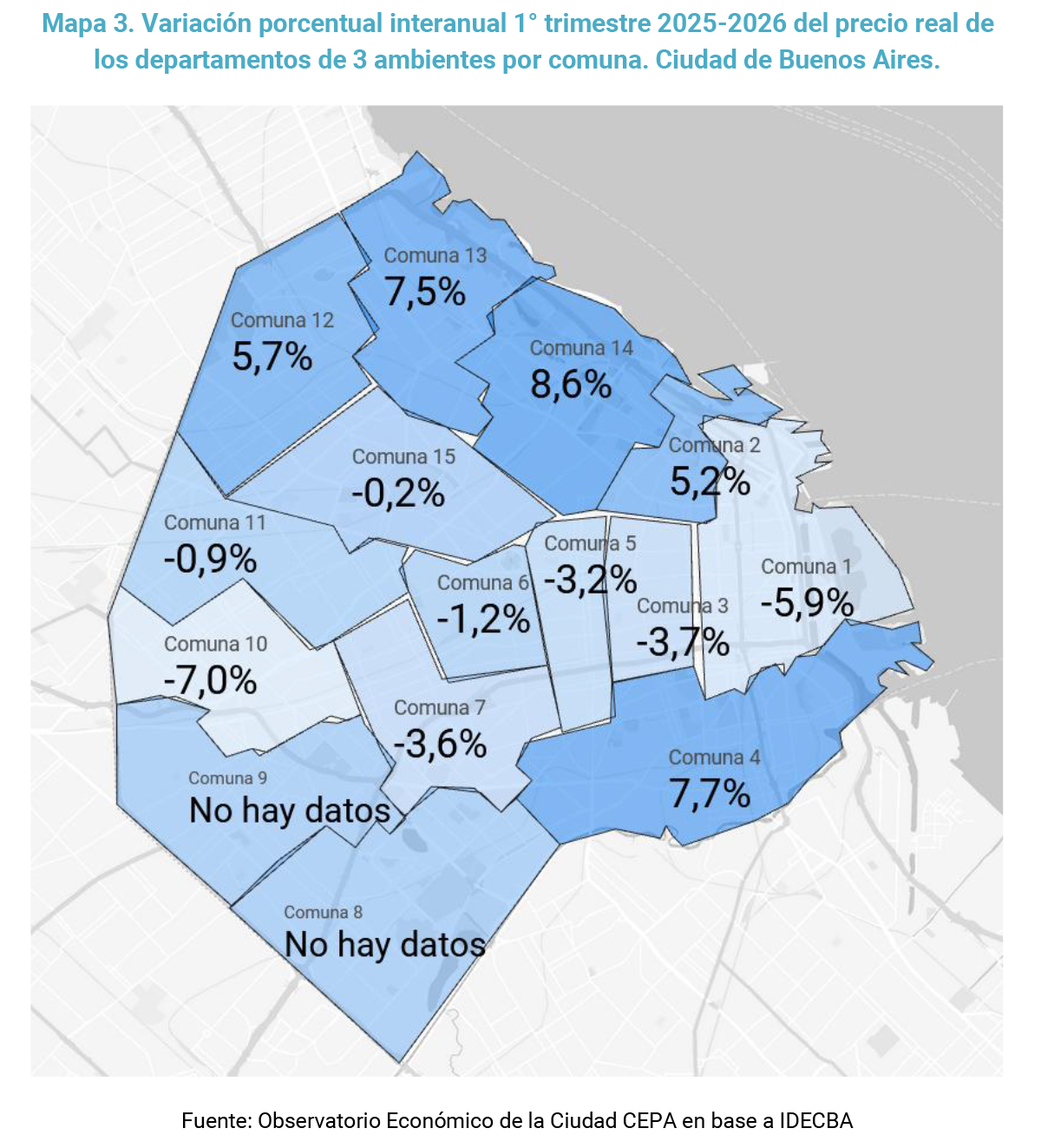

Finalmente, en el caso de las unidades de tres ambientes, se observan notables incrementos en el corredor norte de la Ciudad, con aumentos del 8,6% en la comuna 14; 7,5% en la comuna 13; 5,2% en la comuna 2; y 5,7% en la comuna 12. Asimismo, sobresale el aumento de la comuna 4, en el sur porteño, con un incremento interanual real del 7,7%.

En la zona centro de la ciudad llama la atención la caída de precios reales en la mayoría de las comunas como la 1, 3, 5, 6, 7, 10, 11 y 15. Si bien en muchos casos son caídas marginales, en algunos son importantes como los casos de la comuna 10 (-7%) y la comuna 1 (-5,9%).

p style="text-align: center;">

Conclusiones

El mercado de alquileres de CABA muestra una doble dinámica que debe leerse con cuidado. Los precios reales retornaron a niveles de 2021, desmintiendo la tesis de que la Ley de Alquileres fue la causa estructural del encarecimiento. Sin embargo, a lo largo del último año y medio la inflación de alquileres superó consistentemente a la inflación general, indicando un encarecimiento relativo sostenido, aunque con signos de reversión en los últimos meses del período analizado.

Asimismo, este proceso es territorialmente desigual: el corredor norte concentra precios mayores, pero los alquileres muestran un mayor aumento real en el sur de la ciudad, donde los ingresos de los hogares tienden a ser menores. Por otra parte, el peso de los alquileres continúa por encima del umbral del 30% recomendado por organismos internacionales, especialmente en los departamentos de 2 y 3 ambientes —nivel que ya se verificaba durante la plena vigencia de la ley—, lo que representa un esfuerzo habitacional elevado para una porción creciente de hogares. En este contexto, el aumento de la superficie disponible en alquiler desde 2024 indica una mayor oferta, pero también puede estar reflejando una recomposición hacia condiciones contractuales más costosas o inestables, cuyo impacto real sobre los inquilinos no es capturado plenamente por los datos de oferta online.

Notas al pie

[1] IDECBA considera para los departamentos de 1 ambiente 30 m2, para los departamentos de 2 ambientes 43 m2 y para los departamentos de 3 ambientes 70 m2. Los valores oficiales se obtuvieron de la base de Adinco (hasta junio 2015) y de allí en adelante de Argenprop.

[2] Cabe realizar una aclaración metodológica: la mediana del ITF puede no ajustarse para la medición de tipologías menos frecuentes en el mercado inmobiliario, como el caso de los departamentos de 3 ambientes. Por esta razón, la relación entre el ITF y el precio del alquiler de un departamento de 3 ambientes es mayor al 100% en el trimestre de mayor volatilidad de la serie (octubre 2023). Por otro lado, IDECBA recoge los datos de los precios de alquileres a través de las plataformas de oferta online. Esto implica que el precio de referencia es el de entrada, sin reflejar aumentos ni condiciones extracontractuales que hacen al alquiler. Esto adquiere especial relevancia en el marco de la desregulación del mercado de alquileres, ya que no es posible conocer la periodicidad ni condiciones de los aumentos y, por lo tanto, puede llevar a la subestimación del peso de los alquileres sobre los ingresos de los hogares. Finalmente, los últimos datos de ingresos disponibles corresponden al último trimestre de 2025. No obstante, esta medición resulta útil para analizar tendencias en la dinámica de los precios del alquiler en relación con los ingresos, permitiendo un análisis de sus variaciones respecto de períodos anteriores más que de su nivel absoluto.

[3] Dado que el ITF suele combinar más de una fuente de ingresos, es probable que el peso del alquiler de un departamento de 1 ambiente se encuentre subestimado para un hogar unipersonal, sobre todo al considerar que el tamaño medio de los hogares supera los dos miembros.

[4] La Comuna 8, y en algunos casos la Comuna 9, carecen de datos ya que no son publicados por el IDECBA debido a su baja incidencia en los portales web.

Registro bibliográfico

Informe CEPA N° 602, ISSN 2796-7166.

Descargue el informe completo

Para descargar el informe haga clic en este enlace.