Análisis de la segunda revisión del FMI en el marco del programa Extended Fund Facility 2025

Introducción

El presente informe examina el Staff Report correspondiente a la segunda revisión del programa Extended Fund Facility (EFF) con el FMI que fuera aprobado en abril 2025. El documento del organismo no solo evalúa el desempeño macroeconómico reciente de la Argentina y actualiza sus proyecciones de mediano plazo, sino que también introduce modificaciones en metas cuantitativas originalmente pactadas. En función de ello, nuestro análisis se focaliza en las principales conclusiones de la situación para el FMI y el impacto de la modificación de las metas sobre el programa económico del Gobierno.

A continuación, se desarrollan los principales aspectos de la revisión del acuerdo: la situación fiscal, la inflación, la actividad económica, el empleo y los salarios, la morosidad, las privatizaciones, la reforma previsional, la reforma de subsidios energéticos, la reforma tributaria, las desregulaciones, los riesgos del programa y la situación de reservas internacionales.

Situación fiscal

El FMI reafirma que el ancla fiscal es fundamental para sostener el plan de estabilización económica. En este sentido, prevé presión fiscal al alza por el cumplimiento de tres leyes (Financiamiento a Universidades, Financiamiento a pensiones por Discapacidad y el FAL de la reforma laboral), por lo que no sólo reconoce la obligatoriedad de la aplicación de estas normas, sino que, además, sugiere recortes fiscales en una serie de partidas. La solución del gobierno ha sido incumplir las dos primeras leyes (Universidades y Discapacidad) y postergar por seis meses la implementación del FAL (Fondo de Asistencia Laboral, establecido en la reforma laboral), sin dejar de aplicar los ajustes sugeridos. Esto se debe a que, dada la caída de la recaudación sostenida, la postergación en la implementación de las normas no resuelve el frente fiscal. En el apartado 49 del reporte, el FMI indica:

"El ancla fiscal debe seguir siendo la piedra angular del plan de estabilización […] La continua restricción del gasto es recomendable, especialmente la racionalización de subsidios, salarios y transferencias a las empresas estatales" (pp. 32)

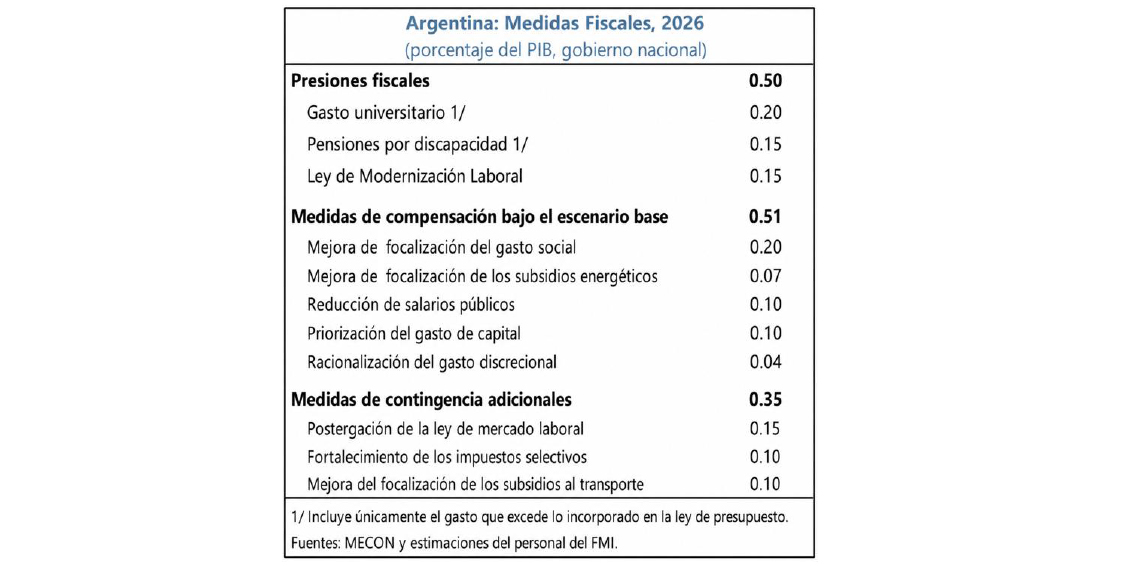

En este marco, el FMI proyecta que durante 2026 el superávit fiscal primario debería alcanzar al menos $16,34 billones (1,4% del PBI). Para alcanzar esta cifra, el organismo sugiere que el Gobierno realice los siguientes ajustes fiscales durante 2026 destinados a "salvaguardar el ancla fiscal" (pp. 15):

- Gasto social: recorte de $2,33 billones (0,20% del PBI).

- Subsidios energéticos: recorte de $0,82 billones (0,07% del PBI).

- Salarios públicos: recorte de $1,17 billones (0,10% del PBI).

- Gastos de capital (Obra pública): recorte de $1,17 billones (0,10% del PBI).

- Reducciones discrecionales: recorte de $0,47 billones (0,04% del PBI).

La postergación en la implementación del FAL resulta llamativa. El gobierno repitió insistentemente que esta herramienta sería la solución a los problemas de empleo. Por ende, siguiendo el razonamiento del propio oficialismo, la postergación del FAL supone que no habrá mecanismos de fomento a las nuevas contrataciones en todo 2026. En efecto, el 12 de diciembre de 2025, Federico Sturzenegger, ministro de Modernización, señaló: "La reforma laboral generará más empleo y mejores salarios".

Por otro lado, el FMI afirmó que el Tesoro Nacional registró un superávit fiscal del 1,4% del PBI ($11,8 billones) y un superávit financiero del 0,2% ($2,33 billones) durante 2025. Sin embargo, el organismo aclaró que este último resultado no tiene en consideración los intereses capitalizados. Al contemplarlos, el resultado financiero real se torna deficitario por aproximadamente $6,72 billones (0,8% del PBI).

En la página 7 en la nota al pie número 2, el FMI consigna:

Traducido al español, el texto indica: "Esta medida (superávit financiero de 0,2% del PBI) excluye los pagos de intereses sobre los bonos cupón cero, que se registran debajo de la línea. Incluyendo el un componente real del interés capitalizado pasaría a un déficit global a alrededor del 0,8% del PBI." (pp. 7)

Esto lo hemos sostenido en sucesivos informes fiscales del CEPA, donde se ha señalado el mecanismo creativo de esconder déficit "bajo la línea" por parte del Ministerio de Economía. La evolución de los intereses capitalizados en LECAP, BONCAP y bonos DUALES sumaría lo siguiente:

En 2025 alcanzaron $28,75 billones.

En el primer cuatrimestre de 2026 alcanzaron $9,63 billones.

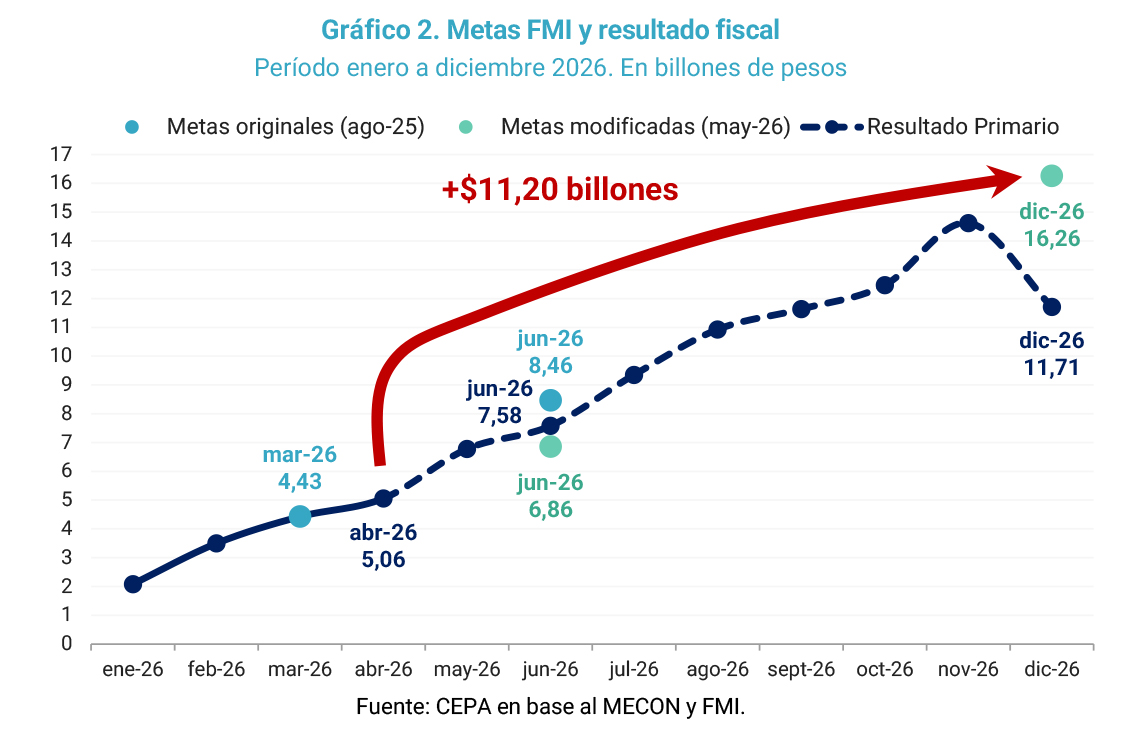

En el marco del acuerdo EFF 2025, el FMI establece metas estrictas de superávit fiscal para 2026. Hasta abril, el resultado primario alcanzó $5,06 billones, lo que implica que, según la última revisión, el Gobierno todavía debe acumular $11,20 billones adicionales en lo que resta de 2026.

No obstante, durante el primer cuatrimestre de 2025, el superávit fiscal acumulado representó el 44,2% del resultado anual total, mientras que los ocho meses siguientes aportaron el 55,8% restante. Por lo tanto, si el resto del 2026 replica la estacionalidad de 2025, el escenario proyectado muestra dos realidades opuestas:

- En junio alcanzaría un saldo de $7,58 billones, superando la meta de mitad de año ($6,93 billones). Dicha meta resulta alcanzable dado que el FMI redujo la exigencia en $1,60 billones respecto a la meta de publicada en el Staff Report de agosto 2025 (era de $8,46 billones).

- Para el cierre de 2026, el FMI exige un superávit de $16,26 billones. Con la dinámica actual, el Tesoro acumularía $11,71 billones, por lo que le quedaría $4,55 billones por debajo de la meta. Por lo tanto, el Gobierno tendría que aplicar nuevos recortes.

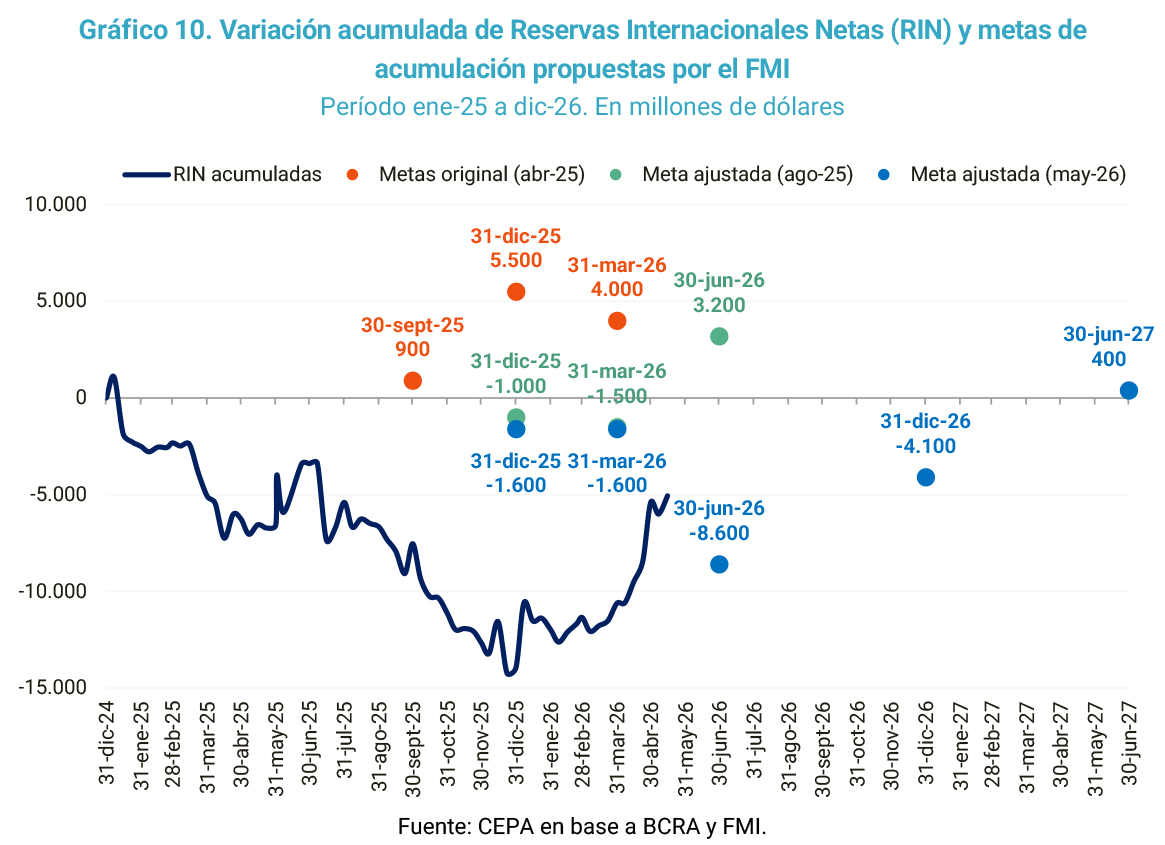

Situación de Reservas Internacionales

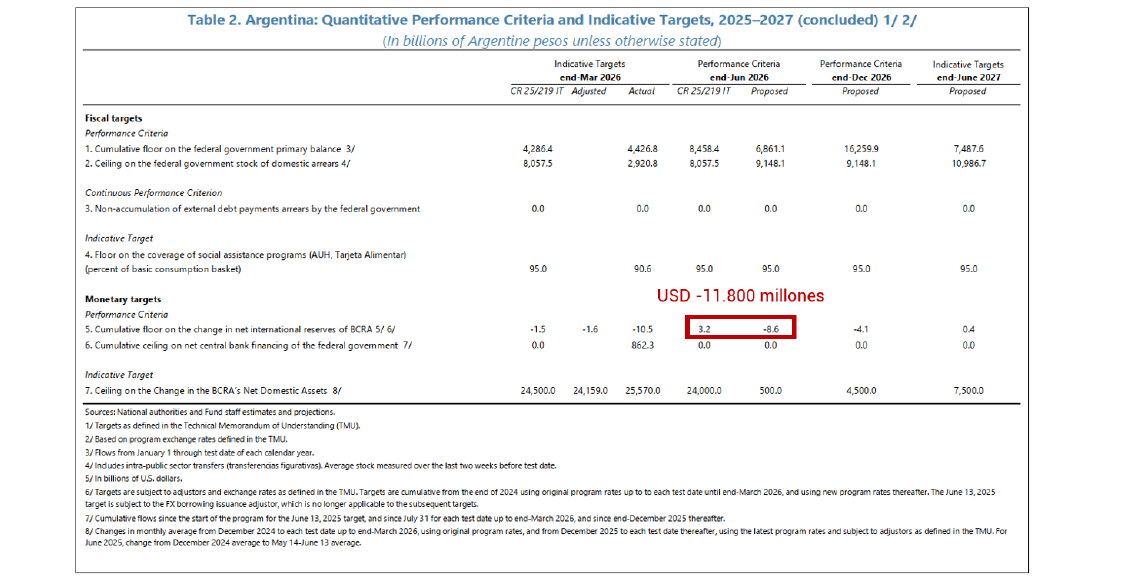

En esta segunda revisión del EFF 2025, el FMI ratifica la necesidad de acumular Reservas Internacionales. De todas formas, introduce modificaciones significativas tanto en los precios fijos de los activos como en las metas nominales, que representan una flexibilización de casi USD 15.000 millones para la meta de mitad de año.

Actualización en la valuación de activos: el FMI ajustó la valuación de los precios hacia adelante según las cotizaciones del 31 de diciembre 2025. Tanto en el acuerdo original como en la primera revisión de agosto de 2025, dichas cotizaciones se habían establecido a los valores vigentes al 31 de enero de 2025. En la práctica, significa un incremento contable de aproximadamente USD 3.000 millones en las reservas de oro computables para el programa. Esta ganancia por revaluación responde a que, desde el inicio del acuerdo, la cotización internacional del oro aumentó un 50% (al comparar la base original del 31 de enero de 2025 frente al 31 de diciembre de 2025, fijada ahora como nueva fecha de corte de precios).

Recalibración nominal de las metas: la meta de acumulación para el mes de junio 2026 se flexibilizó sustancialmente, pasando de un requerimiento de USD +3.200 millones a USD -8.600 millones, lo que equivale a una reducción en la exigencia de USD 11.800 millones. Esta medida constituye la segunda flexibilización de metas otorgada en favor del Gobierno por parte del organismo multilateral, tras la flexibilización de USD 6.500 millones aplicada sobre el objetivo de diciembre 2025 durante la primera revisión.

A continuación, se detalla el cronograma de metas fijado por el FMI:

Según el nuevo criterio metodológico implementado por el FMI, la variación acumulada de las RIN al 15 de mayo de 2026 alcanzó USD -5.064 millones. Este desempeño parcial estaría superando la nueva meta de mitad de año por USD 3.536 millones. Si se hubiesen mantenido las metas establecidas originalmente (aun considerando la modificación en las cotizaciones establecidas), el Gobierno hubiera tenido que acumular USD 8.264 millones para junio de 2026 para alcanzar el objetivo. La exigencia hacia diciembre de 2026 también se establece como fácilmente cumplible (+400 millones USD).

Inflación

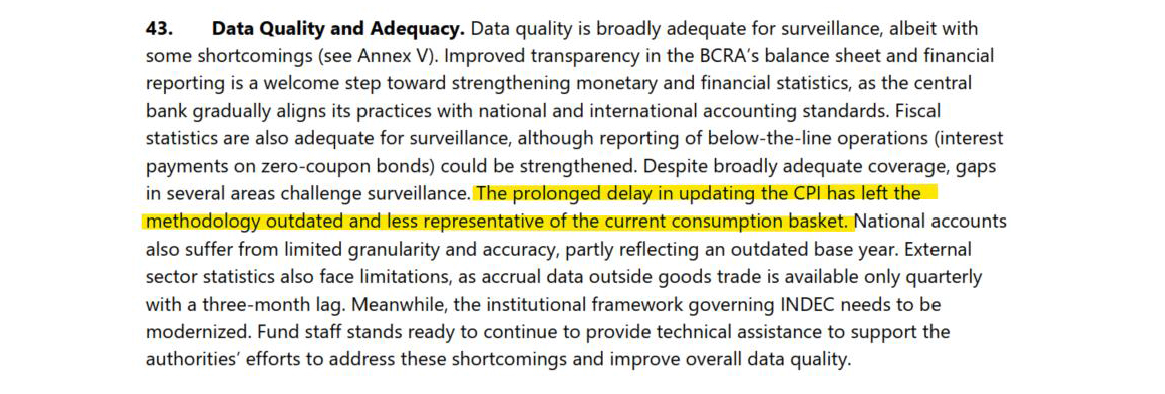

El FMI afirmó que el retraso en la actualización de los ponderadores para medir el IPC hace que la canasta de consumo actual sea menos representativa.

Así lo establece en la página 28 del reporte en la sección Program and Surveillance Issues:

El FMI sostiene textualmente que "el prolongado retraso en la actualización de la inflación dejó a la metodología obsoleta y menos representativa de la canasta de consumo actual."

No obstante, el organismo respalda –o al menos no cuestiona-, la decisión del Gobierno de postergar la implementación de los ponderadores de la ENGHo 2017/18 hasta que el proceso de desinflación esté consolidado.

Así consigna en el Anexo V (Data Issues):

"Las autoridades (el Gobierno) tienen la intención de publicar el IPC actualizado una vez la desinflación está firmemente establecida, junto con la asistencia técnica del FMI apoyando el fortalecimiento continuo de los arreglos institucionales sobre las estadísticas oficiales" (pp. 92)

Resulta llamativo este reposicionamiento del organismo dado que había sido el propio FMI quien había acordado con el gobierno la implementación de nuevos ponderadores a partir de enero de 2026.

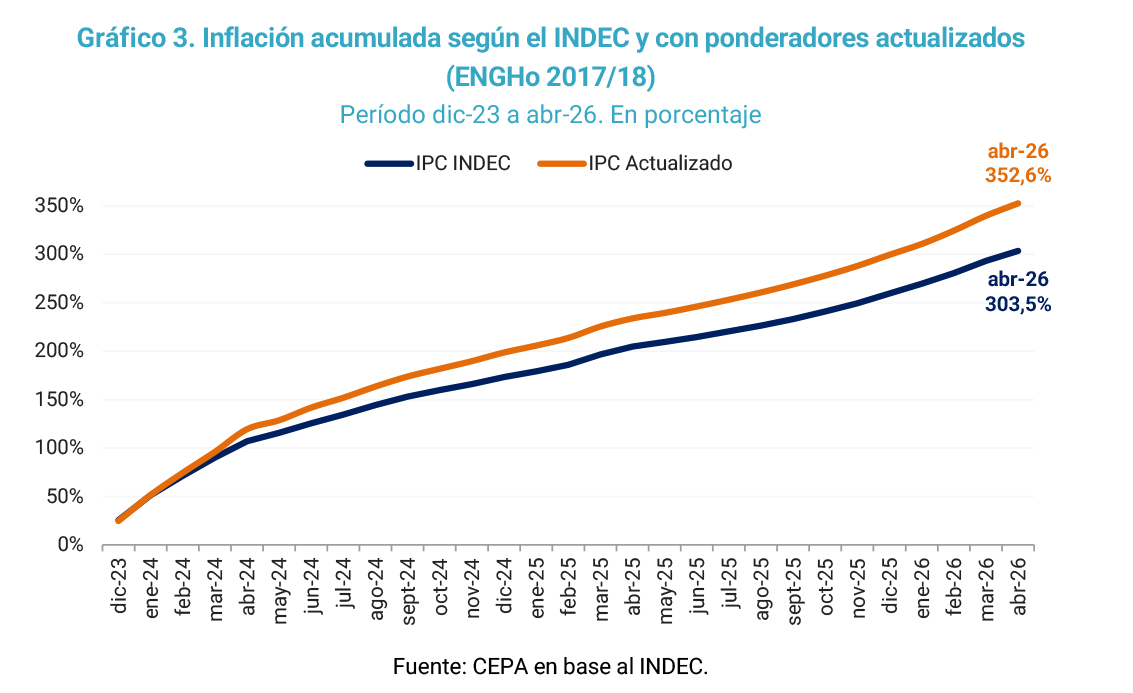

La estimación realizada por CEPA, aplicando la reponderación correspondiente a la ENGHo 2017-2018 para el período diciembre 2023 y abril 2026, implica que la inflación acumulada ascendería a 352,6%, mientras que la medición del INDEC alcanzó 303,5%. Esto representa una brecha de 12,2% en el nivel del índice respecto a lo publicado por este organismo, registrando una diferencia de 49,1 puntos porcentuales en la inflación acumulada.

Asimismo, si el Gobierno hubiese actualizado la metodología en enero 2026, tal como lo había anunciado originalmente, la inflación acumulada en el primer cuatrimestre de 2026 habría alcanzado 12,6%, en lugar de 12,3% reportado por el INDEC.

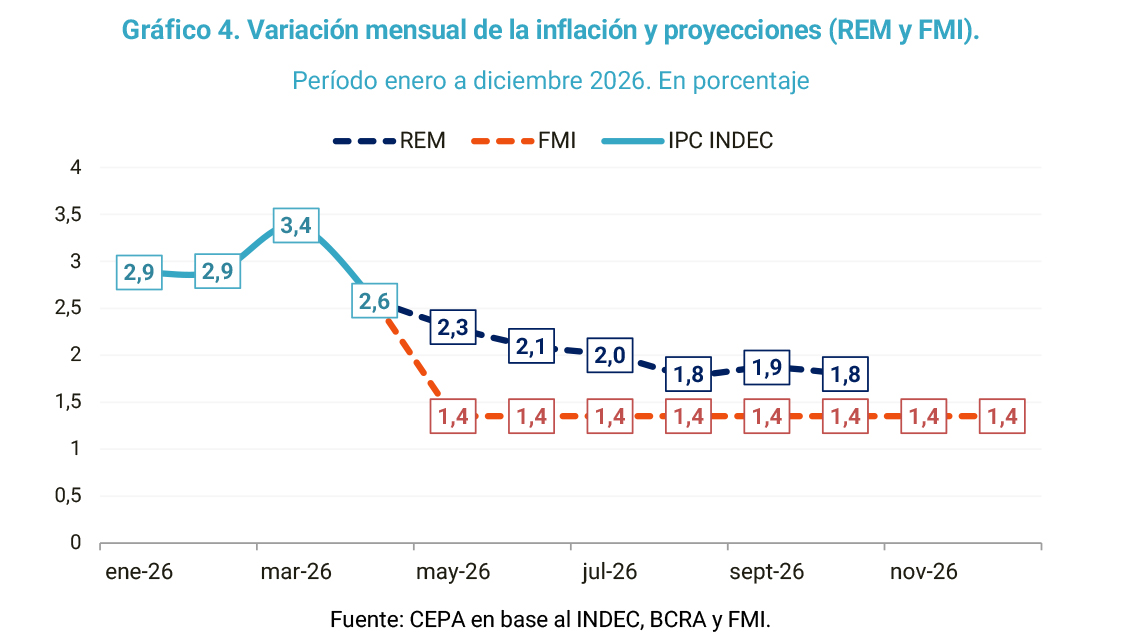

Adicionalmente, en la revisión, el FMI proyecta una inflación acumulada de 25,0% para todo 2026. Dado que, en apenas cuatro meses del 2026, la inflación acumuló 12,3% (prácticamente la mitad de la meta prevista), para alcanzar el objetivo del Fondo, en los 8 meses restantes el IPC debería promediar 1,4% mensual. Esta proyección dista sustancialmente de la estimación del REM que establece 30,5% para el año 2026.

Actividad económica, empleo y salarios

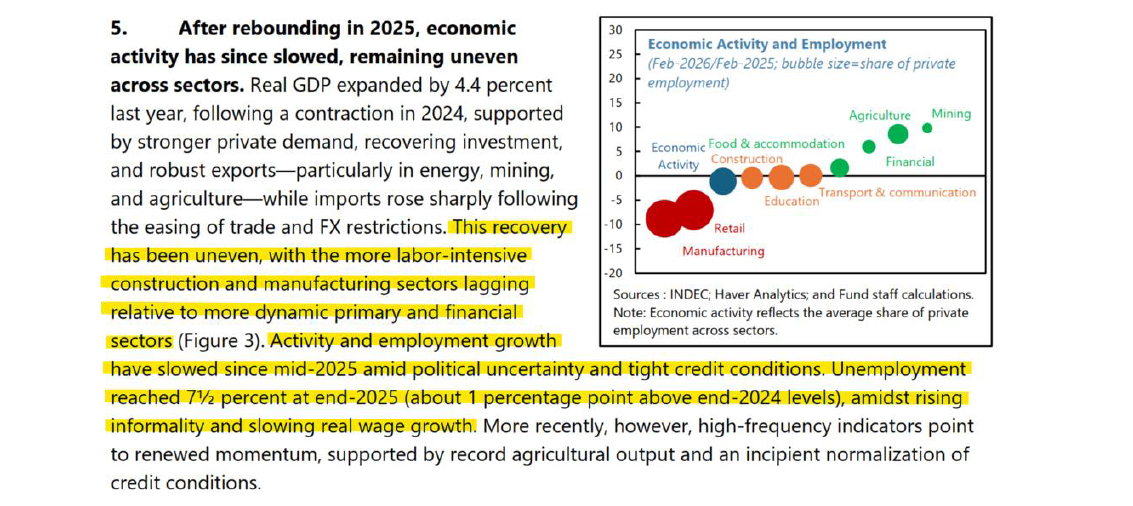

El propio FMI sostiene que la recuperación económica de Argentina fue profundamente desigual durante 2025. Así lo establece el reporte en la página 6:

Traducido al español, señala: "Esta recuperación ha sido desigual, donde los sectores de mano de obra más intensiva, como la construcción y la industria manufacturera están rezagados en relación con los sectores primarios más dinámicos (energía, minería y agricultura) y el sector financiero"

"El crecimiento de la actividad y el empleo se han desacelerado desde mediados de 2025 en medio de incertidumbre política y condiciones crediticias estrictas. El desempleo alcanzó el 7,5% a finales de 2025 (aproximadamente 1 punto porcentual por encima de los niveles de finales de 2024), en medio de un aumento informalidad y desaceleración del crecimiento de los salarios reales" (pp. 6)

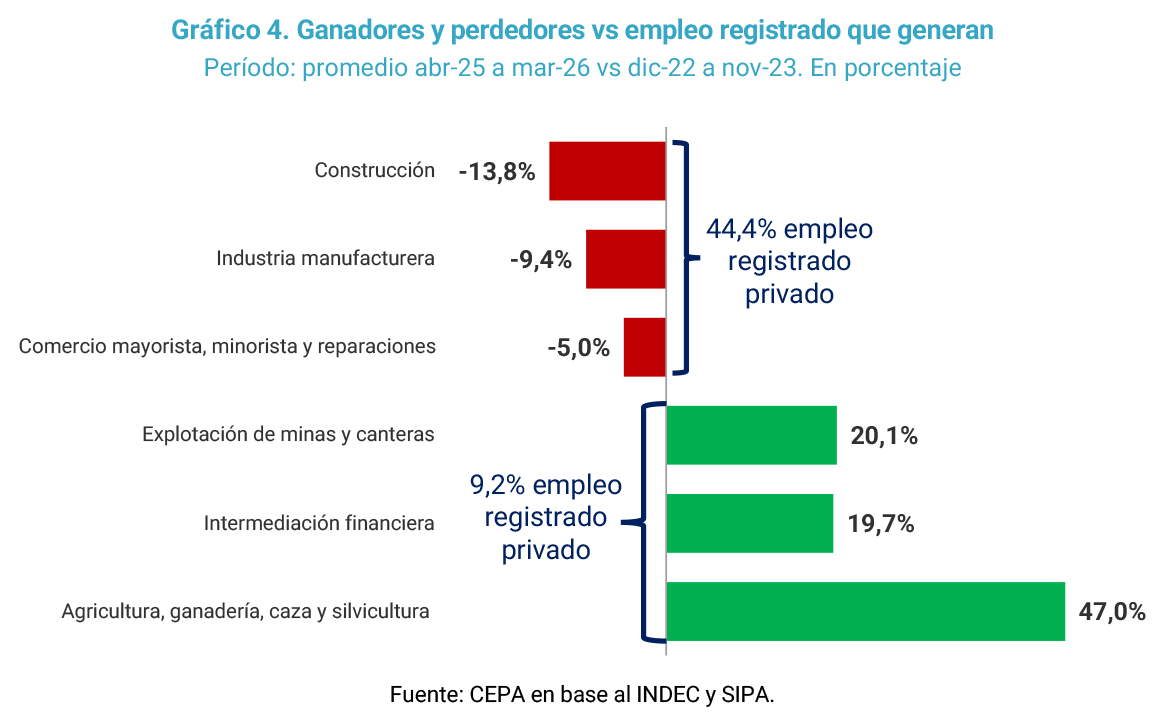

Aunque el organismo evita confirmarlo, el análisis de los datos sectoriales convalida la caracterización dual del modelo económico que sostuvo CEPA desde hace casi dos años, donde los sectores "ganadores" explican apenas el 9,2% del empleo registrado privado.

Al comparar el nivel de actividad económica de los últimos 12 meses (promedio de abril 2025 a marzo 2026) frente al promedio de diciembre 2022 a noviembre 2023 (últimos 12 meses previos a la asunción del Gobierno), se observan los siguientes comportamientos:

- Agricultura, ganadería, caza y silvicultura: +47,0%

- Explotación de minas y canteras: +20,1%

- Intermediación financiera: +19,7%

Por el contrario, los sectores de peor desempeño relativo, que concentran el 44,4% de los puestos de trabajo registrados privados, evidencian un marcado retroceso:

- Construcción: -13,8%

- Industria manufacturera: -9,4%

- Comercio mayorista, minorista y reparaciones: -5,0%

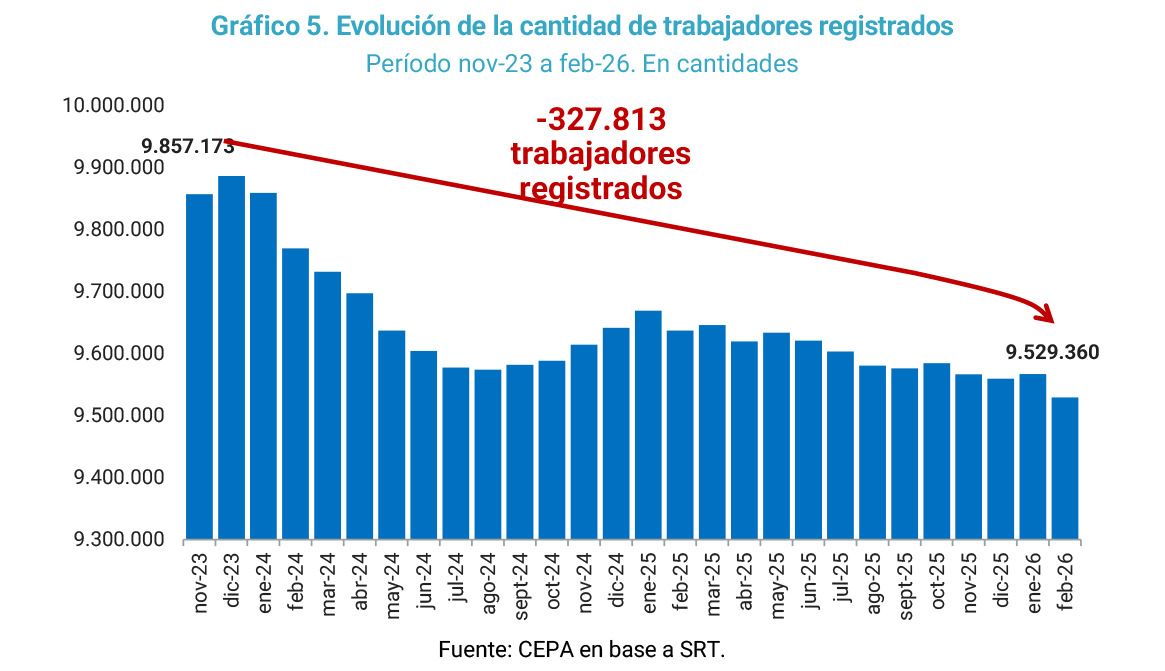

A diferencia de lo que afirma el FMI, si la caída del empleo y del salario real hubiese estado determinada, al menos parcialmente, por la "incertidumbre política", dicha tendencia debió haber cesado tras las elecciones de medio término. Sin embargo, desde octubre 2025, el deterioro se profundizó en ambos frentes:

- Se perdieron 55.206 empleos registrados hasta febrero 2026, acumulando una baja de 327.813 puestos desde el inicio de la gestión de Milei.

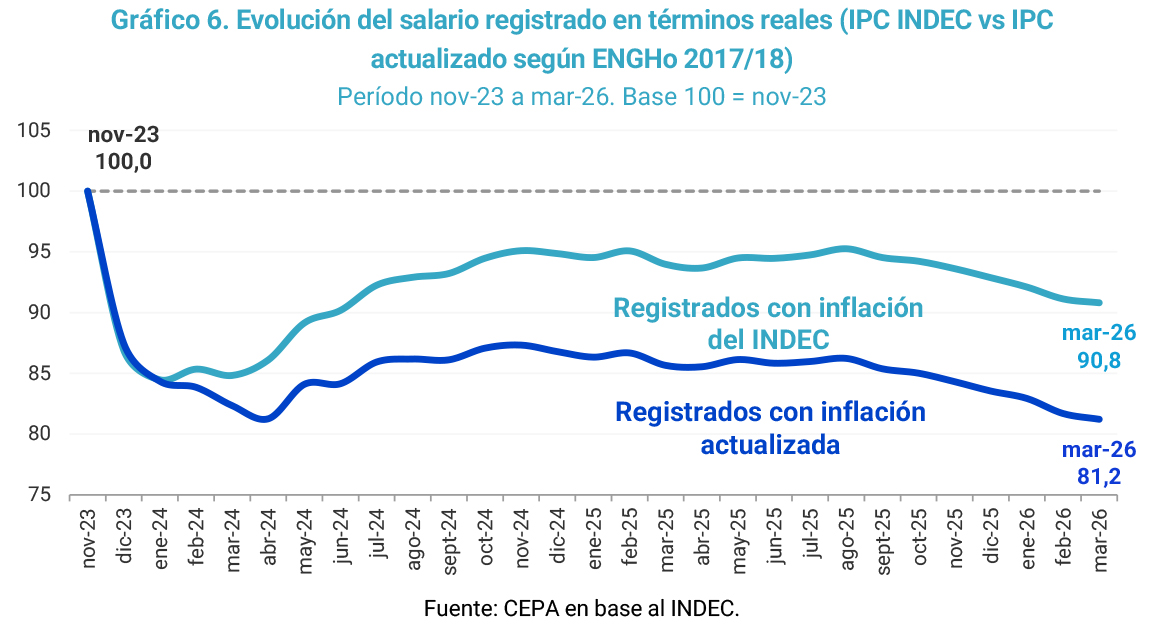

- El salario real de los trabajadores registrados (calculado con la inflación del INDEC) cayó un 3,3% hasta marzo 2026, arrastrando una pérdida de poder adquisitivo del 8,9% desde diciembre de 2023. Por el contrario, si se toma la inflación actualizada, pérdida de poder adquisitivo se profundiza: registra una caída del 3,9% desde octubre de 2025 y una pérdida acumulada del 18,3% desde diciembre de 2023.

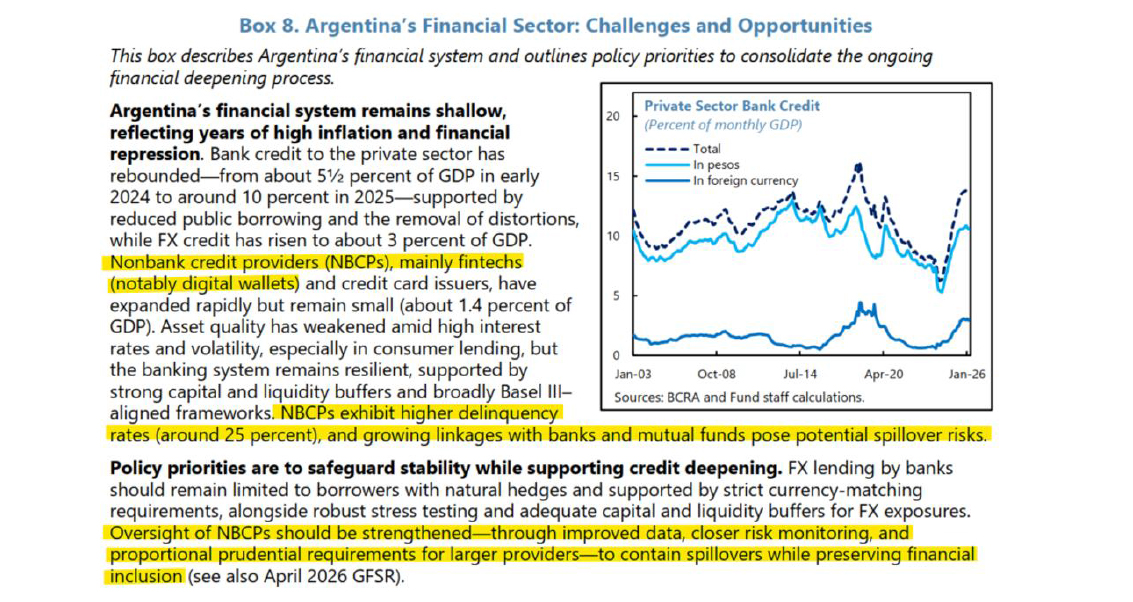

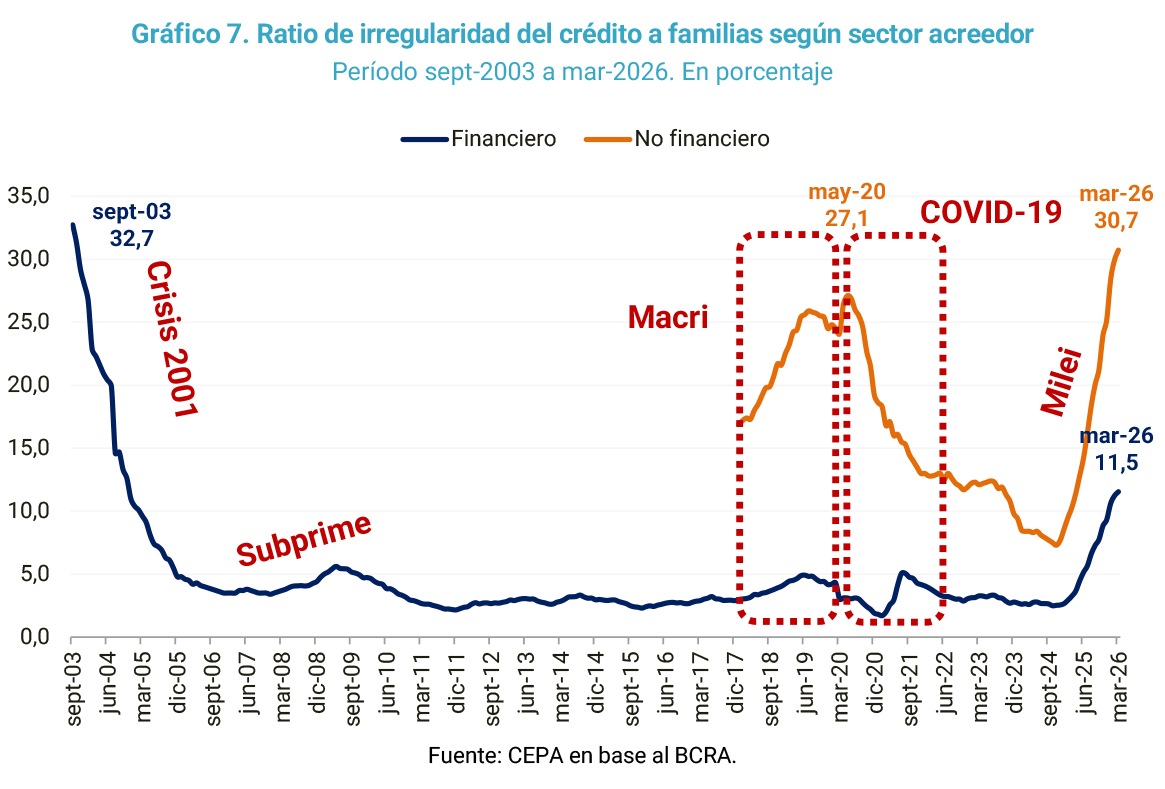

Morosidad

"El crédito en términos reales se ha estancado desde el tercer trimestre de 2025 y los préstamos morosos han aumentado, especialmente en el segmento de préstamos al consumo, lo que refleja condiciones monetarias estrictas y cierta moderación en el crecimiento del ingreso real de los hogares" (pp. 9) sostiene el FMI.

Frente a esta situación, el FMI adopta una postura cautelosa. Si bien convalida las reformas estructurales destinadas a flexibilizar la oferta de financiamiento a mediano plazo, el organismo sugiere que se sostenga una estrecha supervisión sobre el sistema de crédito de los bancos (pp. 22).

Esta preocupación del FMI respecto al deterioro de las carteras de crédito se hace extensiva a los Proveedores No Financieros de Crédito (PNFC), especialmente fintechs y billeteras virtuales. En este segmento, el organismo solicita profundizar el monitoreo de los niveles de irregularidad para mitigar posibles riesgos de contagio hacia el resto del sistema financiero. Sostiene que "los Proveedores De Crédito No Bancarios (NBCP), principalmente las fintech (en particular, las billeteras digitales) y los emisores de tarjetas de crédito, […] exhiben tasas de morosidad más altas (alrededor del 25 por ciento), y los crecientes vínculos con bancos y fondos mutuos plantean posibles riesgos de contagio. […] Se debe fortalecer la supervisión de los NBCP (mediante datos mejorados, un seguimiento más estrecho de los riesgos y requisitos prudenciales proporcionales para los proveedores más grandes) para contener los efectos de contagio y al mismo tiempo preservar la inclusión financiera." (Box 8, pp. 41).

Tal como se mencionó, el tratamiento del FMI sobre el tema endeudamiento se concentra en la preocupación hacia los bancos y fintech, sin referencia al origen del problema o a la limitación de los salarios para recuperar poder adquisitivo y generar el repago de las acreencias. Lo cierto es que los datos de irregularidad se mantienen en continuo crecimiento. Desde el bimestre octubre-noviembre de 2024, la irregularidad del crédito de las familias, tanto en el sistema financiero como en los Proveedores No Financieros de Crédito, registró incrementos mensuales ininterrumpidos:

- Proveedores financieros: la morosidad saltó del 2,5% en octubre 2024 a 11,5% en marzo 2026 (el anticipo de abril muestra una ratio de 12,0%). Este guarismo representa el nivel más elevado registrado desde la crisis de 2001.

- Proveedores no financieros: la morosidad escaló de 7,3% en noviembre 2024 a 30,7% en marzo 2026. Con este registro, la irregularidad sectorial supera el pico observado durante la pandemia, el cual había alcanzado un máximo del 27,1% en mayo de 2020.

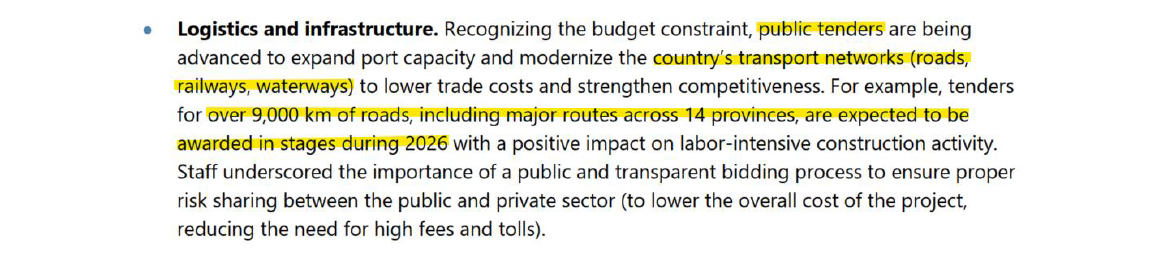

Privatizaciones

El FMI anticipa que, tanto durante el curso del 2026 como del 2027, el Gobierno proyecta recaudar USD 4.000 millones (USD 2.000 millones cada año) mediante la venta y concesión de empresas y activos estatales. El organismo hace mención explícita de los casos de Transener (USD 365 millones) y AySA (aproximadamente USD 500 millones) cuyos procesos de privatización ya están iniciados y a la licitación de ferrocarriles, vías navegables y la concesión de más de 9.000 km de rutas durante este año. "Se están adelantando licitaciones públicas para ampliar la capacidad portuaria y modernizar las redes de transporte del país (carreteras, ferrocarriles, vías navegables) […] se espera que las licitaciones para más de 9.000 kilómetros de carreteras, incluidas rutas principales en 14 provincias, se adjudiquen por etapas durante 2026" (pp. 25)

En este sentido, el FMI señala que el Gobierno deberá avanzar con el esquema pendiente de privatizaciones y concesiones previsto originalmente en la Ley Bases (27.742). Las empresas incluidas en esta Ley son:

- AySA (Agua y Saneamientos Argentinos)

- Energía Argentina S.A. (ENARSA)

- Intercargo SAU

- Belgrano Cargas y Logística S.A.

- SOFSE (Sociedad Operadora Ferroviaria)

- Corredores Viales S.A.

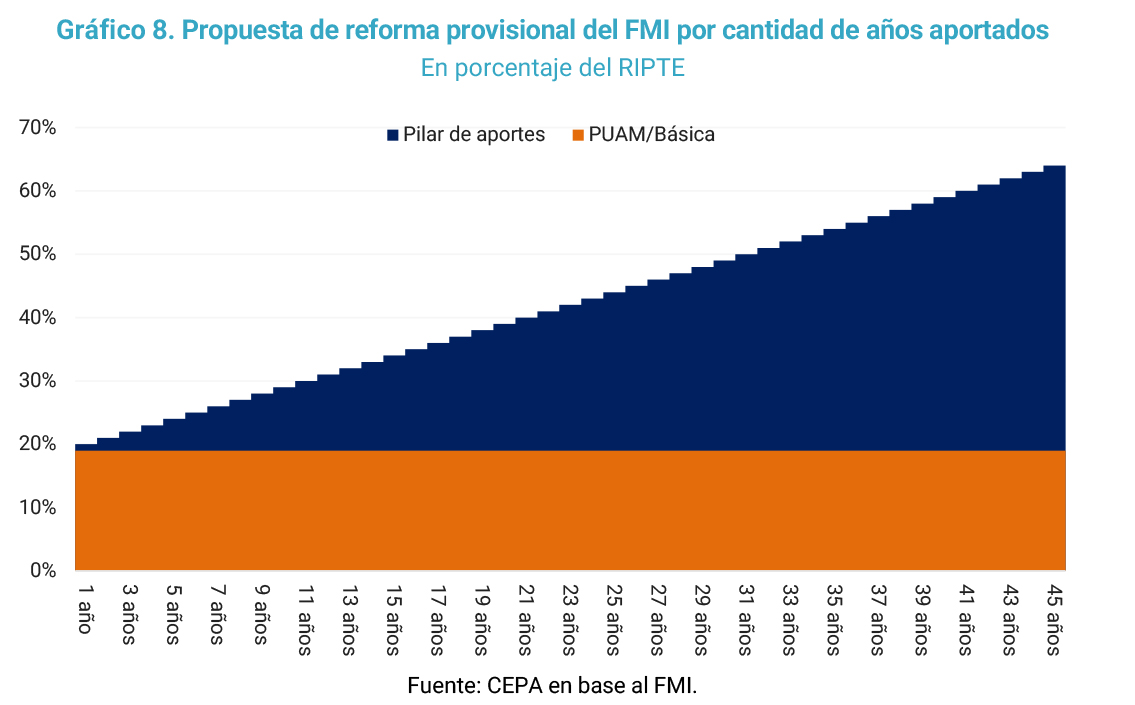

Reforma previsional

El FMI califica al sistema previsional argentino como "fiscalmente insostenible", afirmando que el gasto representa el 8,5% del PBI frente a ingresos por aportes de apenas el 4,25%. Para revertir este déficit, el organismo plantea la siguiente reforma:

- Eliminar el piso de 30 años de aportes para que cada año trabajado sume al beneficio final y eliminar las moratorias. Esto significa que, aquellos que tengan menos de 30 años de aportes, podrán recibir una jubilación proporcional pero no existirá moratoria.

- Financiar la PUAM y la pensión básica exclusivamente con impuestos generales, dejando el SIPA únicamente para quienes aportaron. El viejo planteo del FMI apunta a separar lo contributivo de lo no contributivo, con el objetivo de que el dinero destinado a esto último se encuentre sujeto a la recaudación disponible (desvinculación con actualización automática).

- Unificar los regímenes especiales y provinciales con el sistema nacional.

- Aumentar gradualmente la edad jubilatoria según la esperanza de vida e igualar la edad de retiro entre hombres y mujeres.

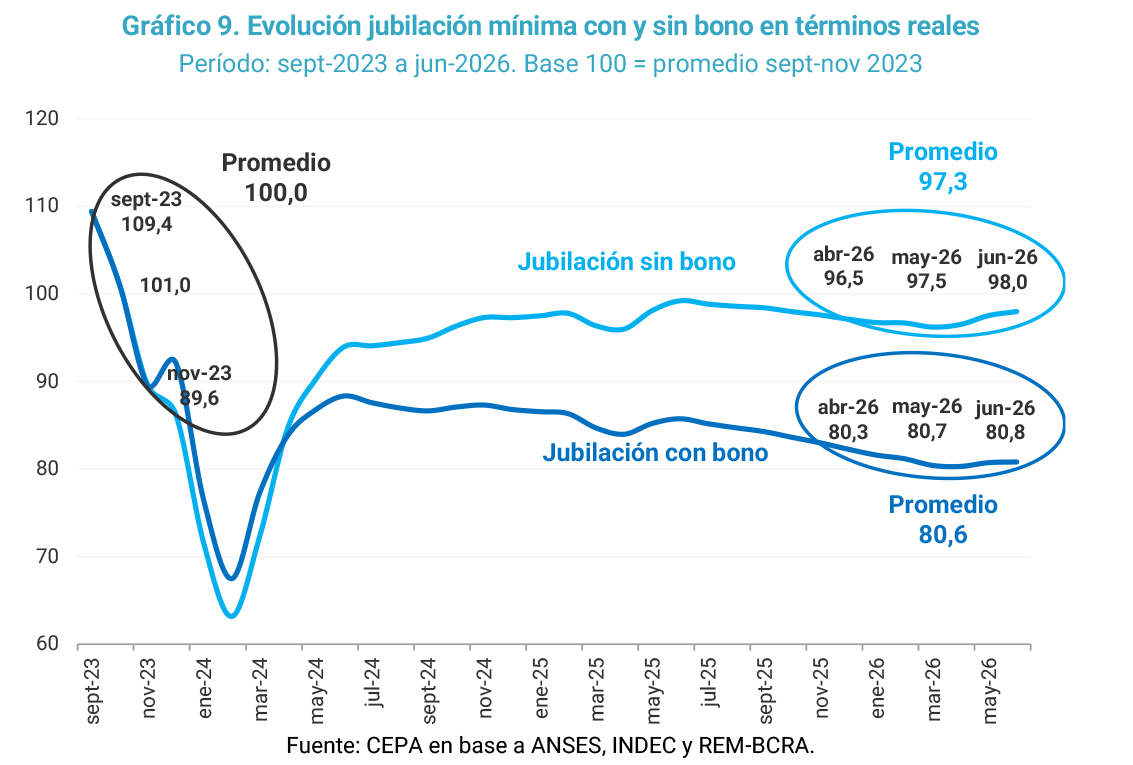

El Gobierno se comprometió ante el FMI a enviar al Congreso el diagnóstico técnico y las opciones de reforma para fines de 2027. Mientras tanto, el Fondo señala que el cambio de fórmula por inflación adoptado en 2024 sigue siendo la clave para lograr la contención real del gasto en el corto plazo. Desde CEPA hemos advertido en sucesivos informes, que la implementación de la movilidad actual, vía Decreto de Necesidad y Urgencia (DNU) 274/2024 del 25 de marzo de 2024, consolidó la retracción en el poder adquisitivo de las jubilaciones.

El haber jubilatorio tuvo una merma de casi dos puntos, proyectando la inflación según REM-BCRA a junio de 2026. Pero como, además, se congeló el bono, la retracción del haber con bono alcanzó casi 20% (impacta en los ingresos de 70% de los jubilados).

Vale mencionar que, con el esquema de actualizacion vigente atado a inflacion, las jubilaciones sin bono no pueden aspirar a mejorar su situación actual, mientras que las jubilaciones con bono pierden mes a mes.

Reforma de subsidios energéticos

En el marco del Staff Report, el FMI también hace particular énfasis en la reforma de los subsidios energéticos. En noviembre 2025 se estableció la Resolución 21/2025 donde se desregula el Mercado Eléctrico Mayorista (MEM). La desregulación implica la liberalización de los precios de la energía y, por lo tanto, la reducción de subsidios en los segmentos de demanda que aún mantienen tarifas subsidiadas (residentes de ingresos medios y bajos y algunas PyMES). Desde el 1º de enero de 2026, el Decreto 943/2025 eliminó las categorías N1, N2 y N3 e implementó el Sistema de Subsidios Energéticos Focalizados (SEF), que divide a los usuarios en solo dos categorías: hogares con subsidio y hogares sin subsidio.

Esta decisión fue parte del acuerdo con el FMI. El organismo detalla, en la revisión, la implementación de este nuevo esquema:

- Clasificación binaria: segmenta a los hogares de forma taxativa entre aquellos elegibles para recibir subsidios y los que no. Para determinar la elegibilidad, se cruza el criterio de ingresos declarados con el registro de activos patrimoniales y otros indicadores de vulnerabilidad no especificados.

- Tarifas de energía eléctrica: los hogares elegibles reciben una bonificación del 50% sobre un bloque básico de consumo mensual. Los topes están diferenciados por criterios climáticos regionales (hasta 550 kWh en regiones muy cálidas y hasta 300 kWh en las restantes zonas durante los períodos de alta demanda). Todo consumo excedente por encima de dicho bloque se factura a costo total de la tarifa (tarifa plena).

- Tarifas de gas: se mantienen subsidiados los bloques de consumo diferenciados por región. En paralelo, el FMI anticipaba que el Gobierno avance en la reducción de la cantidad de regiones incluidos en el régimen de "zona fría" (el pasado 20 de mayo, el oficialismo obtuvo media sanción en el Congreso para esta modificación). Los precios de gas se establecen anualmente para asegurar la recuperación del costo energético.

- Subsidio de transición: durante 2026, se aplica un subsidio adicional temporal de hasta el 25%, el cual se reducirá gradualmente en 2 puntos porcentuales por mes.

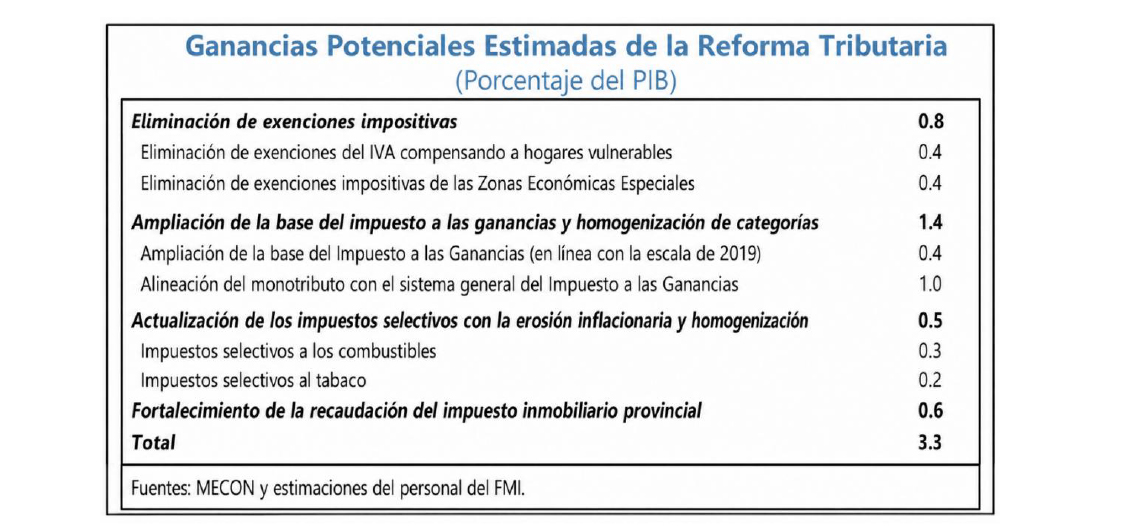

Reforma tributaria

El Gobierno se comprometió ante el FMI a presentar una propuesta de reforma tributaria integral antes de fin de año. En este marco, el reporte evidencia una serie de consideraciones que, según el organismo, podrían significar un ingreso fiscal de 3,3% del PBI. A continuación, se consigna la tabla de las "Ganancias potenciales de la reforma tributaria" estimadas según el FMI (apartado "Argentina: Selected Issues" 22 de mayo 2026):

¿A qué refiere cada concepto?

- Eliminar excepciones impositivas: unificar las tasas del IVA eliminando todas las exenciones actuales y, en su lugar, ofrecer compensaciones directas y focalizadas a los hogares más vulnerables (0,4% del PBI o $4,67 billones). Asimismo, exige la eliminación total de las exenciones impositivas en las Zonas Económicas Especiales (como el régimen de Tierra del Fuego), lo que sumaría otro 0,4% del PBI ($4,67 billones).

- Impuesto a las Ganancias: exención del umbral para lograr que al menos el 20% de los trabajadores formales esté alcanzado por el impuesto. Con esta ampliación de la base imponible, estima una recaudación adicional equivalente al 0,4% del PBI ($4,67 billones).

- Reforma del Monotributo: para el FMI el régimen simplificado impone una carga efectiva mucho menor que el régimen general. Considera necesario incrementar drásticamente las tasas efectivas y las contribuciones sociales del monotributo para que sean equivalentes a las que pagan los trabajadores del sistema general, proyectando que este incremento podría aportar 1,0% del PBI ($11,67 billones).

- Impuesto para Sociedades: eliminar las tasas diferenciadas basadas en el tamaño y los ingresos de las empresas. En su lugar, propone establecer un impuesto mínimo basado puramente en la facturación, complementándolo con una tasa única del 30%.

- Impuestos Internos: el FMI propone un sistema mixto para gravar el tabaco, el alcohol y las bebidas azucaradas (con un impacto de 0,2% del PBI o $2,33 billones), además de continuar ajustando los impuestos a los combustibles por inflación (0,3% del PBI o $3,50 billones).

- Derechos de Exportación e impuestos a las Transacciones Financieras: reducir gradualmente las retenciones (especialmente en soja, trigo y maíz) y remover de forma progresiva impuestos a las transacciones financieras. El FMI pretende suplir este costo fiscal ampliando la base impositiva de los demás tributos.

- Impuestos a la Propiedad: actualización de las valuaciones fiscales de los inmuebles, unificando criterios según el valor más elevado entre la valuación provincial y el Organismo Federal de Valuaciones de Inmuebles (OFEVI), junto a la reducción de exenciones. Para las propiedades rurales, se comenzarán a cobrar impuestos en la medida en que se reduzcan los derechos de exportación. Según el FMI esta medida generaría un ingreso adicional de 0,6% del PBI ($7,00 billones).

- IVA dual: reemplazar el impuesto a los Ingresos Brutos (IIBB), que hoy representa alrededor del 80% de la recaudación propia de las provincias, por un IVA dual (federal y provincial), similar al proyecto de "Super IVA" planteado el año pasado. El Estado Nacional fijaría una alícuota destinada exclusivamente a las arcas nacionales, y sobre ese piso cada provincia sumaría un porcentaje adicional, forzándolas a competir entre sí. Tomando un IVA Nacional de 10%, bajo este esquema, para compensar la pérdida de IIBB, 20 de las 24 jurisdicciones deberían cobrar una alícuota provincial mayor al 20%. Las provincias más perjudicadas serían Formosa (debería cobrar un 111,0% adicional), Santiago del Estero (90,2%) y La Rioja (74,3%), mientras que CABA, el distrito más rico, requeriría una tasa adicional de apenas el 13,0%.

En definitiva, mientras plantea más trabajadores pagando Ganancias, una mayor presión sobre monotributistas e incremento de la alícuota de Ganancias a las empresas chicas, reduce la alícuota para las empresas grandes y las retenciones.

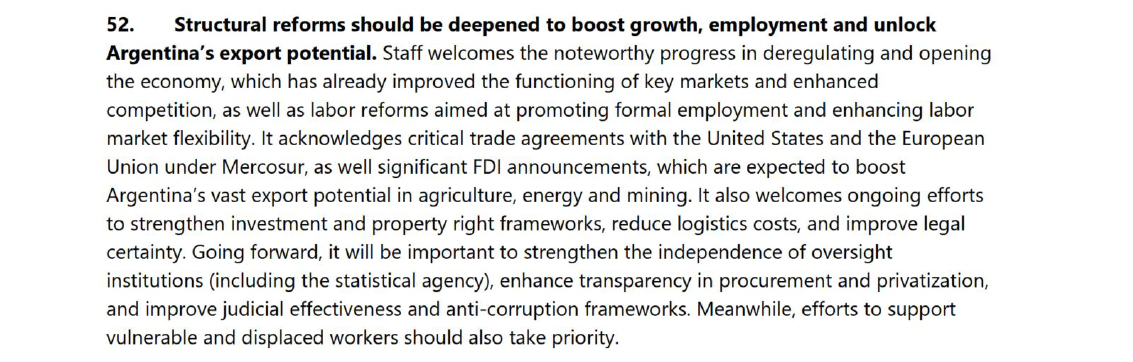

Desregulaciones

El FMI enfatiza la necesidad de profundizar el proceso de "reformas estructurales" (apartado 52 del Staff Appraisal) centradas en la desregulación y la apertura de la economía. En este marco, pondera los acuerdos comerciales alcanzados con Estados Unidos y la Unión Europea. Hacia adelante, el organismo subraya la importancia de fortalecer la independencia de los organismos de control (incluyendo al INDEC), garantizar la transparencia en los procesos de compras públicas y privatizaciones, y robustecer los marcos anticorrupción y de efectividad judicial.

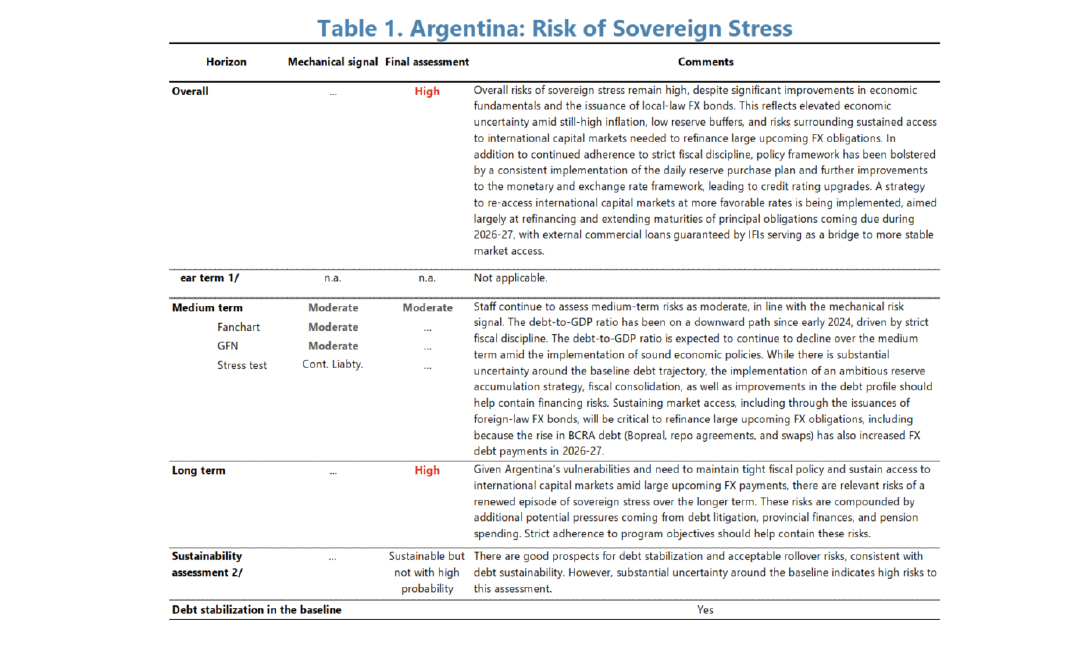

Riesgos del programa

En el apartado correspondiente al "Riesgo de estrés soberano", el FMI establece que la deuda pública argentina mantiene un alto riesgo de cumplimiento. A continuación, se detallan las vulnerabilidades identificadas para los diferentes horizontes temporales:

- Riesgo Global (ALTO): se sostiene en este nivel debido a que la inflación permanece elevada, el stock de Reservas Internacionales continúa bajo y resulta incierto el acceso a los mercados internacionales de crédito. Este último es considerado por el FMI como condición necesaria para refinanciar los abultados vencimientos en moneda extranjera.

- Mediano Plazo (MODERADO): la relativa mejora del riesgo en este horizonte responde a la compresión de la ratio deuda/PBI observada desde principios de 2024. Sin embargo, la consolidación de esta tendencia dependerá del éxito del plan de estabilización y de la efectiva acumulación de Reservas Internacionales.

- Largo Plazo (ALTO): el organismo advierte que la Argentina enfrenta la necesidad de refinanciar elevados compromisos en moneda extranjera. Asimismo, persisten riesgos contingentes asociados a los litigios internacionales de deuda, la situación financiera de las provincias y la dinámica del gasto previsional.

- Evaluación de Sostenibilidad: la deuda pública de la Argentina se define formalmente como "sustentable pero no con alta probabilidad". Esta calificación técnica indica la presencia de riesgos severos y un elevado grado de incertidumbre sobre su trayectoria futura, condicionado especialmente por las abultadas necesidades brutas de financiamiento.

A continuación, se consigna la tabla de Riesgo de estrés soberano de Argentina del Anexo II (pp. 66):

Conclusiones

- Ancla fiscal: el organismo prevé presión fiscal al alza por el cumplimiento de tres leyes (Financiamiento a Universidades, Financiamiento a pensiones por Discapacidad y el Fondo de Asistencia Laboral contenido en la reforma laboral), por lo que no sólo reconoce la obligatoriedad de la aplicación de estas normas, sino que, además, sugiere recortes fiscales en una serie de partidas. La solución del gobierno ha sido incumplir las dos primeras leyes (Universidades y Discapacidad) y postergar por seis meses la implementación del FAL (Fondo de Asistencia Laboral, establecido en la reforma laboral), pero a su vez aplicar los ajustes sugeridos. Esto se debe a que, dada la caída de la recaudación sostenida, la postergación en la implementación de las normas no resuelve el frente fiscal.

- Recortes sugeridos por el FMI: $2,33 billones en gasto social (0,20% del PBI), $0,82 billones en subsidios energéticos (0,07% del PBI), $1,17 billones en salarios públicos (0,10% del PBI), $1,17 billones en gastos de capital (obra pública) lo que equivale a 0,10% del PBI y $0,47 billones en otras reducciones discrecionales (0,04% del PBI).

- El Fondo de Asistencia Laboral: la postergación en la implementación del FAL resulta llamativa. El gobierno repitió insistentemente que esta herramienta sería la solución a los problemas de empleo. Por ende, siguiendo el razonamiento del propio oficialismo, la postergación del FAL supone que no habrá mecanismos de fomento a las nuevas contrataciones en todo 2026. En efecto, el 12 de diciembre de 2025, Federico Sturzenegger, ministro de Modernización, señaló: "La reforma laboral generará más empleo y mejores salarios".

- Metas fiscales: el acuerdo EFF 2025 establece metas de superávit fiscal para 2026 de al menos $16,34 billones (1,4% del PBI). Hasta abril, el resultado primario alcanzó $5,06 billones, lo que implica que, según la última revisión, el Gobierno todavía debe acumular $11,20 billones adicionales en lo que resta de 2026.

- Déficit financiero oculto: el FMI afirmó que el Tesoro Nacional registró un superávit fiscal del 1,4% del PBI ($11,8 billones) y un superávit financiero del 0,2% ($2,33 billones) durante 2025, sin embargo, el organismo aclaró que este último resultado no tiene en consideración los intereses capitalizados. Al contemplarlos, el resultado financiero real se torna deficitario por aproximadamente $6,72 billones (0,8% del PBI).

- Flexibilización de metas de reservas internacionales del Banco Central: el FMI flexibilizó la meta de mitad de año en casi USD 15.000 millones. Por un lado, actualizó la valuación de los activos a los precios del 31 de diciembre de 2025 (reemplazando la base de enero de 2025), lo que generó una ganancia contable de USD 3.000 millones en el oro computable debido al incremento del 50% en su cotización. Por otro lado, modificó la meta nominal de junio 2026, desde USD +3.200 millones a USD -8.600 millones (un alivio de USD 11.800 millones). Bajo este nuevo criterio metodológico, la variación acumulada de las RIN o Reservas Internacionales Netas al 15 de mayo de 2026 fue de USD -5.064 millones, superando el nuevo objetivo intermedio por USD 3.536 millones; una situación opuesta al esquema original, que hubiese exigido acumular USD 8.264 millones adicionales para cumplir la meta.

- Subestimación inflacionaria y proyección del IPC: el FMI volvió a advertir que el retraso en actualizar la canasta del IPC (basada en la ENGHo 2017/18) vuelve obsoleta la medición del INDEC, aunque avaló postergar su aplicación hasta consolidar la desinflación. Resulta llamativo este reposicionamiento del organismo dado que había sido el propio FMI quien había acordado con el gobierno la implementación de nuevos ponderadores a partir de enero de 2026. Según estimaciones de CEPA, si se hubieran aplicado los ponderadores actualizados entre diciembre de 2023 y abril de 2026, la inflación acumulada habría sido de 352,6% en lugar de 303,5% informado por el INDEC (una diferencia de 12,2% y 49,1 puntos porcentuales). Asimismo, de haberse implementado la reforma en enero de 2026, la inflación del primer cuatrimestre habría cerrado en 12,6% frente al 12,3% oficial. Con este último dato, la estimación anual del FMI (25,0% para todo 2026) exige que el IPC promedie 1,4% mensual en los 8 meses restantes, una proyección que colisiona con el 30,5% anual estimado por el REM.

- Economía a dos velocidades: el FMI convalidó que la recuperación económica durante 2025 fue profundamente desigual, caracterizada por una dinámica dual donde los sectores de mano de obra intensiva quedaron rezagados frente a los sectores primarios (minería y agro) y al sector financiero. Aunque el organismo evita confirmarlo, el análisis convalida la caracterización del modelo económico que sostuvo CEPA desde hace casi dos años, donde los sectores "ganadores" explican apenas el 9,2% del empleo registrado privado. En los últimos 12 meses (promedio de abril 2025 a marzo 2026) contra el año previo a la asunción del Gobierno (diciembre 2022 a noviembre 2023) los sectores "ganadores" fueron Agricultura (+47,0%), Minería y canteras (+20,1%) e Intermediación financiera (+19,7%), pero explicaron apenas el 9,2% del empleo registrado privado. Por el contrario, los sectores de peor desempeño fueron Construcción (-13,8%), Industria manufacturera (-9,4%) y Comercio (-5,0%), concentrando el 44,4% de los puestos de trabajo privados.

- Caída del salario real y puestos de trabajo: a diferencia del diagnóstico del FMI, que atribuye la desaceleración a la "incertidumbre política", el deterioro del empleo y del poder adquisitivo se profundizó luego de las elecciones de medio término de octubre de 2025. Hasta febrero 2026 se perdieron 55.206 empleos registrados, acumulando una baja de 327.813 puestos desde el inicio de la gestión de Milei. En materia de ingresos, el salario real registrado medido por el IPC del INDEC cayó 3,3% desde las elecciones hasta marzo 2026, arrastrando una pérdida de 8,9% desde diciembre de 2023. Sin embargo, al medirlo con la inflación actualizada, la contracción se profundiza, registrando una caída de 3,9% desde octubre 2025 y una pérdida acumulada de 18,3% desde diciembre 2023.

- Morosidad: el FMI advirtió que el crédito en términos reales se encuentra estancado desde el tercer trimestre de 2025 y alertó sobre el incremento de la morosidad debido a la moderación del ingreso real de los hogares. La preocupación central del organismo radica en los Proveedores No Financieros de Crédito (PNFC), cuyas elevadas tasas de irregularidad y crecientes vínculos con la banca tradicional plantean riesgos de contagio sistémico, exigiendo una supervisión prudencial más estrecha Es decir, el tratamiento del FMI sobre el tema endeudamiento se concentra en la situación de los bancos y Fintech, sin referencia al origen del problema o a la limitación de los salarios para recuperar poder adquisitivo y generar el repago de las acreencias. Lo cierto es que los datos de irregularidad se mantienen en continuo crecimiento: en los proveedores financieros (bancos), la mora saltó del 2,5% en octubre de 2024 al 11,5% en marzo de 2026 (el anticipo de abril da cuenta de una ratio de 12,0%), consolidando el nivel más elevado desde la crisis de 2001, mientras que la irregularidad con PNFC escaló del 7,3% en noviembre de 2024 al 30,7% en marzo de 2026, superando incluso el pico histórico observado durante la pandemia en mayo de 2020 (27,1%).

- Privatizaciones: el FMI anticipó que el Gobierno proyecta recaudar un total de USD 4.000 millones entre 2026 y 2027 (USD 2.000 millones cada año) mediante la venta y concesión de empresas y activos públicos. El organismo hizo mención explícita a los procesos ya iniciados para las privatizaciones de Transener (valuada en USD 365 millones) y AySA (aproximadamente USD 500 millones), además de las licitaciones previstas para este año en ferrocarriles, vías navegables y la concesión por etapas de más de 9.000 kilómetros de rutas que atraviesan 14 provincias. A su vez, afirmó que Ejecutivo deberá acelerar el esquema de privatizaciones establecido en la Ley Bases (27.742).

- Reforma del sistema previsional: el FMI planteó un esquema de reforma basado en la eliminación de las moratorias y del piso mínimo de 30 años de aportes (reemplazándolo por un beneficio proporcional a los años trabajados), el financiamiento de la PUAM y la pensión básica exclusivamente mediante impuestos generales (dejando el SIPA únicamente para quienes aportaron), la unificación regímenes especiales y provinciales con el sistema nacional, y el incremento gradual de la edad jubilatoria indexado a la esperanza de vida, igualando las edades de retiro entre hombres y mujeres. El Gobierno se comprometió formalmente ante el organismo a enviar al Congreso el diagnóstico técnico y las opciones de reforma hacia fines de 2027, mientras que el Fondo remarcó que el cambio de fórmula de movilidad por inflación adoptado en 2024 continúa siendo la herramienta clave para garantizar la contención real del gasto en el corto plazo.

- Caída del poder adquisitivo de las jubilaciones: desde la implementación del DNU 274/2024 (indexó los haberes mensuales al IPC) se consolidó el poder adquisitivo de las jubilaciones en un mínimo histórico. A partir de esa reforma, la estrategia de ajuste fiscal se desplazó hacia la licuación real de los haberes con bono (que percibe el 70% de los beneficiarios del sistema), cuyo monto se mantiene congelado en $70.000 desde marzo de 2024. Al comparar el trimestre abril-junio de 2026 contra el último trimestre de la gestión anterior, se proyecta que las jubilaciones sin bono se ubiquen un 2,7% por debajo de dicho nivel, mientras que para los haberes mínimos que contemplan el bono la pérdida de poder adquisitivo real se profundiza drásticamente hasta alcanzar el 19,4%.

- Reforma de subsidios energéticos: el FMI destacó la reforma del esquema de subsidios a la energía a partir de la Resolución 21/2025 de noviembre de 2025, la cual desreguló el Mercado Eléctrico Mayorista (MEM), liberalizó los precios y recortó la asistencia a usuarios de ingresos medios, bajos y pymes. El organismo detalló el nuevo régimen (vigente desde enero 2026) implementa una clasificación binaria que segmenta a los hogares de forma taxativa entre elegibles y no elegibles para subsidios mediante el cruce de ingresos, activos patrimoniales y vulnerabilidad. En energía eléctrica, los hogares elegibles reciben una bonificación del 50% sobre un bloque básico de consumo mensual diferenciado por criterios climáticos (hasta 550 kWh en regiones muy cálidas y hasta 300 kWh en las restantes durante alta demanda), abonando tarifa plena por todo excedente. En el servicio de gas, se mantienen subsidiados los bloques de consumo por región, en paralelo con la estrategia de reducir la cantidad de áreas amparadas por el régimen de "zona fría" (que obtuvo media sanción en el Congreso el pasado 20 de mayo), estableciendo precios anuales para asegurar la recuperación del costo. Finalmente, para amortiguar el impacto, durante 2026 se aplica un subsidio de transición temporal de hasta el 25% adicional, el cual se reduce gradualmente a razón de 2 puntos porcentuales por mes.

- Reforma tributaria: el Gobierno se comprometió ante el FMI a presentar una propuesta de reforma tributaria antes de fin de año. Sin embargo, el Fondo realizó una serie de recomendaciones donde proyecta ingresos fiscales adicionales por 3,3% del PBI. La hoja de ruta incluye: eliminar exenciones del IVA unificando tasas a cambio de compensaciones focalizadas (0,4% del PBI); suprimir los beneficios fiscales en Zonas Económicas Especiales como Tierra del Fuego (0,4% del PBI); reducir el umbral de Ganancias para alcanzar al menos al 20% de los trabajadores formales (0,4% del PBI); incrementar drásticamente las tasas efectivas y aportes del Monotributo para equipararlo al régimen general (1,0% del PBI); y fijar una tasa única del 30% para sociedades con un impuesto mínimo basado en la facturación. Asimismo, propone un sistema mixto para internos al tabaco, alcohol y bebidas azucaradas (0,2% del PBI), indexar combustibles por inflación (0,3% del PBI) y actualizar valuaciones de inmuebles mediante OFEVI recortando exenciones (0,6% del PBI), previendo reducir gradualmente retenciones y el impuesto al cheque a medida que se amplíe la base de los demás tributos. El plan incluye reemplazar Ingresos Brutos por un IVA dual (federal y provincial), similar al proyecto de "Super IVA" planteado el año pasado. En definitiva, mientras plantea más trabajadores pagando Ganancias, una mayor presión sobre monotributistas e incremento de la alícuota de Ganancias a las empresas chicas, reduce la alícuota para las empresas grandes y las retenciones.

- Desregulaciones: el FMI enfatizó la necesidad de profundizar las reformas estructurales enfocadas en la desregulación y la apertura de la economía, ponderando los acuerdos comerciales del Mercosur con Estados Unidos y la Unión Europea.

- Sostenibilidad y riesgo de la deuda: el organismo definió la deuda pública como "sustentable pero no con alta probabilidad" debido a riesgos severos y abultadas necesidades de financiamiento. Evaluó el riesgo global como alto por la inflación, las bajas reservas y el nulo acceso al crédito internacional para refinanciar vencimientos. A mediano plazo el riesgo baja a moderado por la caída de la ratio deuda/PBI desde 2024 (atado al éxito del plan), pero vuelve a ser alto en el largo plazo frente a elevados compromisos en moneda extranjera y riesgos contingentes por litigios, finanzas provinciales y gasto previsional.

Registro bibliográfico

Informe CEPA N° 618, ISSN 2796-7166.

Descargue el informe completo

Para descargar el informe haga clic en este enlace.