Evolución de precios de hortalizas y frutas en el Mercado Central de Buenos Aires y en grandes cadenas de supermercados: datos a junio 2026

Introducción y abordaje metodológico

El objeto del presente informe es realizar un seguimiento de los principales precios de las hortalizas y frutas en el mes de junio 2026 y abordar analíticamente las razones de sus variaciones en la actual coyuntura.

Las hortalizas y las frutas representan buena parte del consumo de la canasta de las y los argentinos. La incidencia de las primeras en el Índice de Precios al Consumidor (IPC-INDEC) alcanza el 2,2% en la región Gran Buenos Aires y alcanza hasta 3,6% en las regiones noreste y noroeste del país. Por su parte, la incidencia de las frutas es de 1,3% en la región Gran Buenos Aires y 1,5% en el noreste y noroeste del país.

El IPC-INDEC incluye dentro de la división Alimentos y Bebidas no Alcohólicas los segmentos Verduras, Tubérculos y Legumbres (VTL) y Frutas.

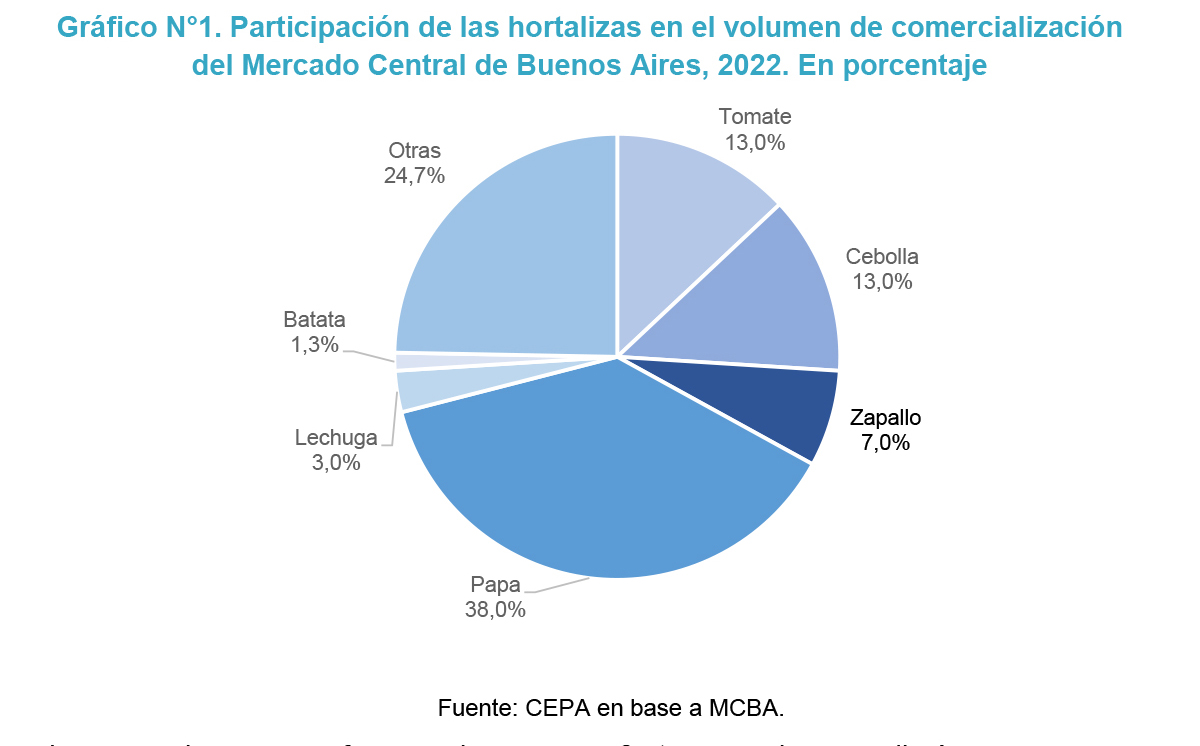

El segmento VTL agrupa seis verduras: batata, cebolla, lechuga, papa, tomate y zapallo además de tomates enlatados y arvejas remojadas.

A los fines del abordaje metodológico, en este informe se considera una muestra de las especies incluidas en VTL que, en conjunto, representan 75,3% del volumen de comercialización del Mercado Central de Buenos Aires (MCBA): papa 38,0%, tomate 13,0%, zapallo 7.0%, cebolla 13,0%, lechuga 3,0% y batata 1,3%.

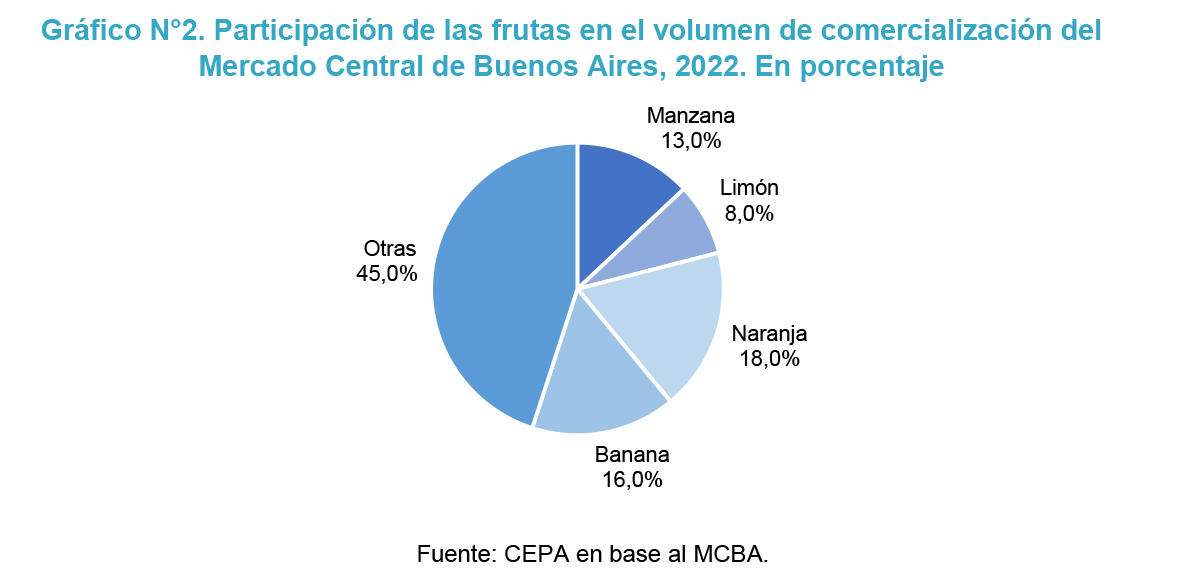

Las especies que conforman el segmento frutas son: banana, limón, manzana y naranja las cuales representan 55,0% del volumen comercializado: naranja 18,0%, banana 16,0%, manzana 13,0% y limón 8,0%.

Este informe se compone de cuatro apartados. En primer lugar, se realiza un análisis de la evolución de los principales precios del Mercado Central de Buenos Aires estimándose, además, la posible variación de precios para el rubro respectivo en el IPC junio. En segundo lugar, se observa el comportamiento de los precios minoristas de las hortalizas y de las frutas en grandes supermercados del Gran Buenos Aires. En un tercer apartado, se analizan las brechas existentes entre estos precios minoristas de las grandes cadenas de supermercados[1] y los mayoristas del Mercado Central. Finalmente, se vierten las principales conclusiones.

1. Análisis del precio ponderado mayorista de hortalizas y frutas en el Mercado Central y minorista IPC GBA

Verduras, tubérculos y legumbres (VTL):

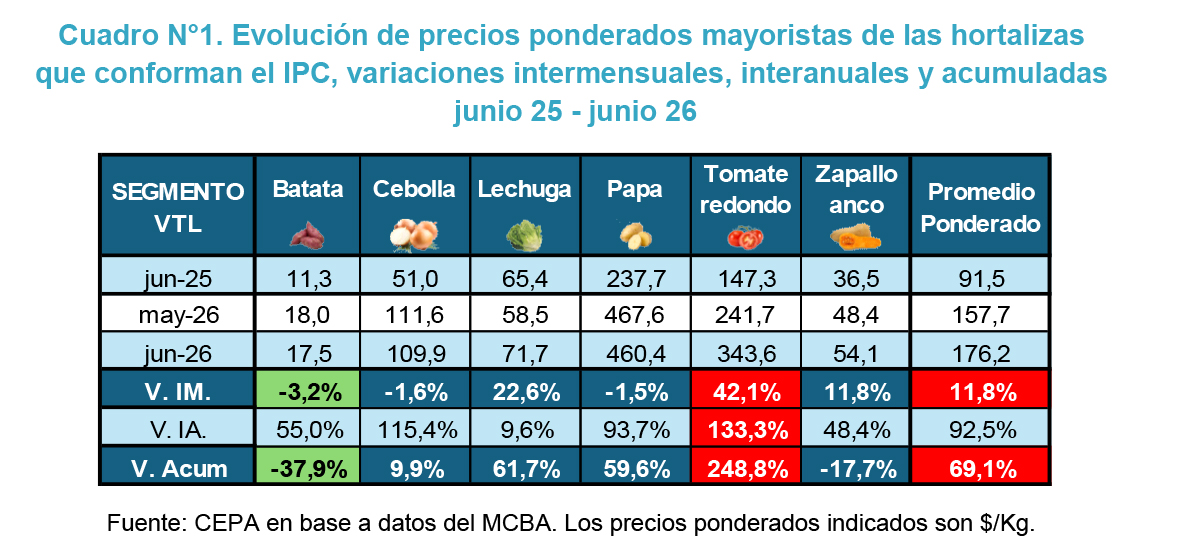

En el mes de junio 2026, las seis especies que conforman el segmento VTL del IPC muestra un importante aumento en el promedio de precios ponderados de 11,8% en el Mercado Central de Buenos Aires (MCBA) respecto del mes de mayo 2026.

En el análisis por producto (Cuadro N° 1), se observa un incremento en el precio del tomate 42,1%, la lechuga 22,6% y el zapallo 11,8%. Por el contrario, se pude observar una contracción en los precios de la batata (-3,2%), la cebolla (-1,6%), y la papa (-1,5 %).

En términos agregados, el segmento VTL registró durante junio un incremento de precios ponderados de 11,8% respecto de mayo de 2026. La especie que registró el mayor aumento mensual fue el tomate: 42,1%, mientras que la batata fue la que más contrajo su precio (-3,2%).

Por su parte, la variación acumulada del segmento alcanzó el 69,1%, muy por encima de la inflación acumulada que registra el INDEC, mientras que la variación interanual fue de 92,5% respecto de junio de 2025. Entre los productos relevados, el tomate vuelve a registrar el mayor incremento interanual 133,3%.

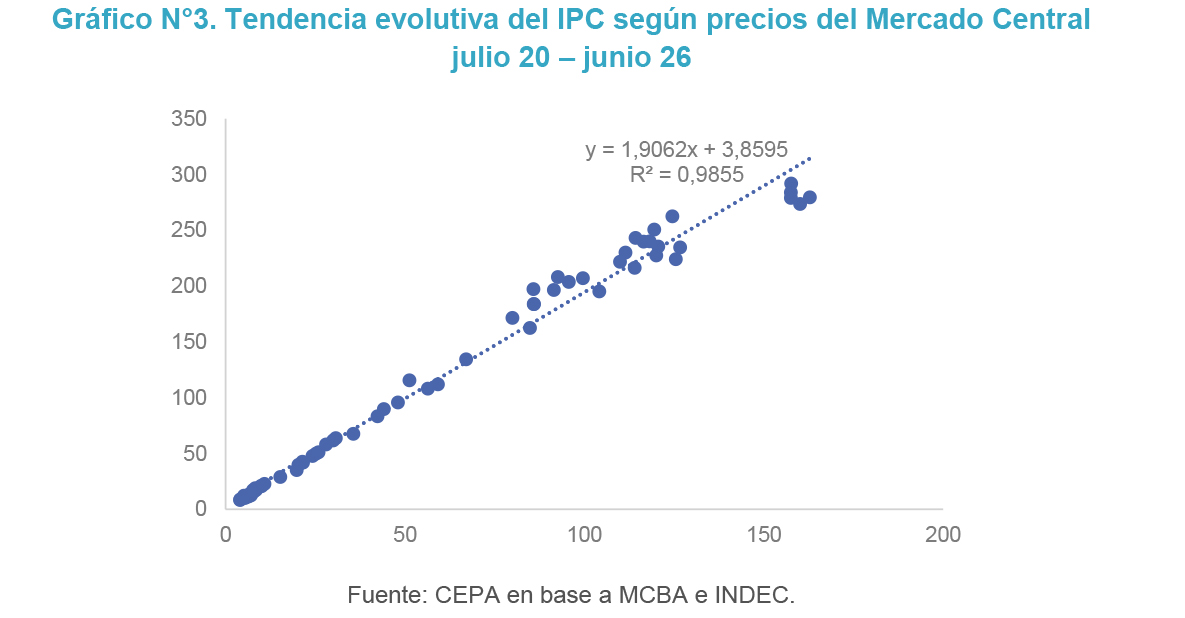

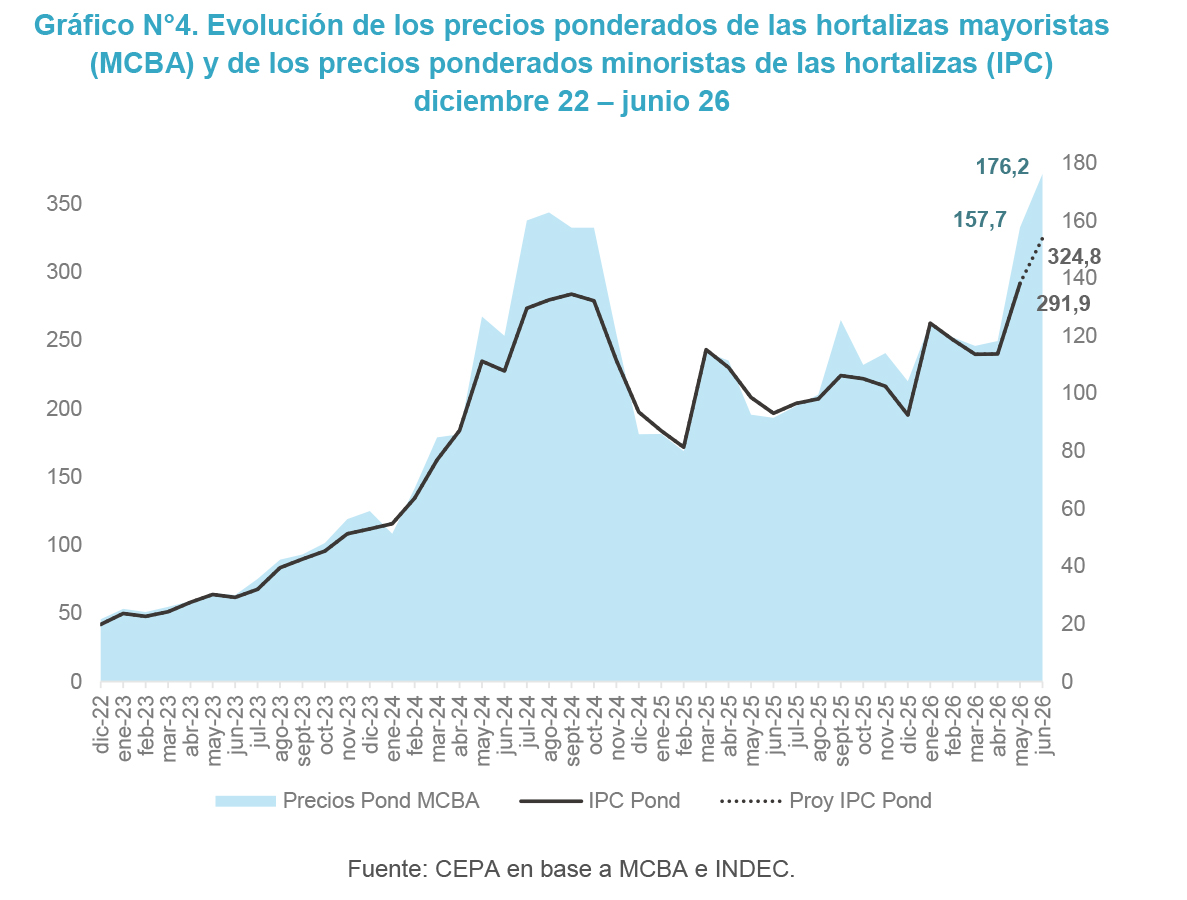

A lo largo de los años se observa que las oscilaciones de los precios mayoristas del MCBA mantienen un comportamiento similar a los precios minoristas relevados por el INDEC. La regresión lineal de ambas series muestra un R2 de 0,9855 es decir, una correlación estrecha entre ambos precios.

Esta correlación entre el promedio ponderado del IPC VTL y el MCBA se corrobora en la dinámica de las curvas que se presentan en el gráfico a continuación. En virtud del grado de correlación entre precios mayoristas y minoristas, se puede proyectar, a partir de los datos mayoristas de junio, el comportamiento de los precios minoristas (IPC) para el mismo período.

Según se observa en el gráfico N°4 se prevé que el IPC en el segmento VTL sufrirá un incremento en su índice. Concretamente, en los valores del MCBA del mes de junio, el segmento VTL muestran un aumento de 11,8% en sus precios ponderados respecto del mes de mayo. Con estos valores la variación del IPC mostraría un incremento de 11,3% en el segmento VTL respecto del mes anterior. De esta manera el ponderador de la división Alimentos y Bebidas no alcohólicas, que es de 2,2% en el IPC mostraría un alza de 0,3% en el mes de junio.

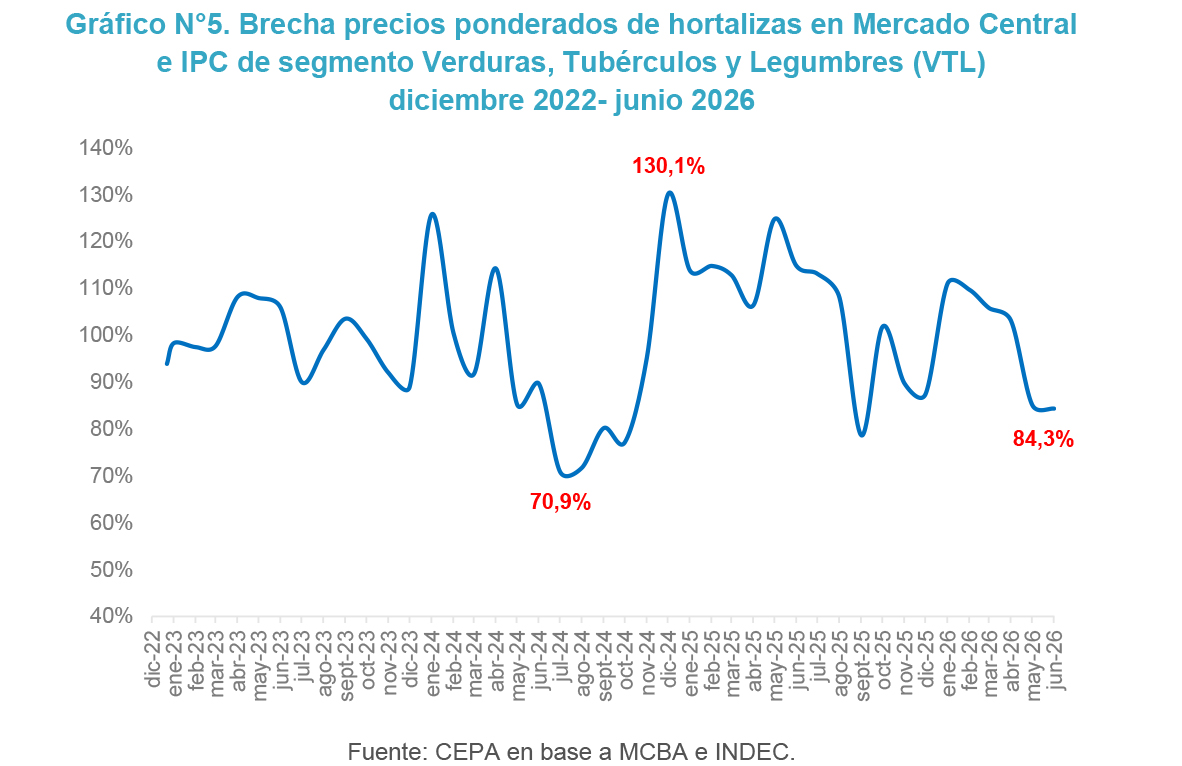

Al analizar la brecha entre el precio mayorista del MCBA y los precios minoristas relevados por el INDEC, se nota que entre diciembre de 2022 y junio de 2026 oscila entre 70,9% y 130,1%, con una mediana de 99,2%. Además, se observa que, debido a la variación de precios, la brecha en junio alcanzaría 84,3%, contrayéndose (-1,0%) respecto al mes de mayo.

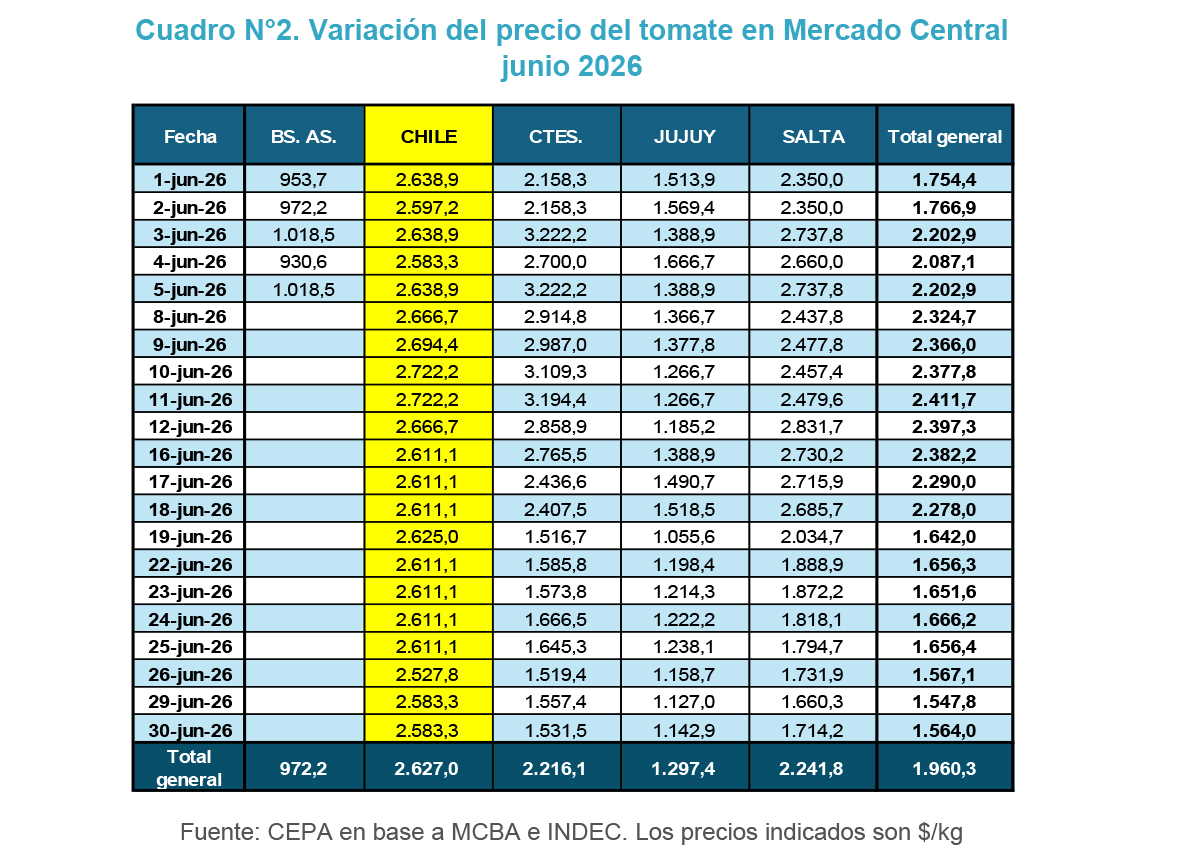

Durante el mes de junio la dinámica de los precios del tomate muestra una dinámica irregular. A partir de los primeros días de junio, “la mayor participación de las producciones provenientes del NOA y Corrientes, con mejores condiciones de calidad y madurez, sumada al ingreso de partidas importadas desde Chile, impulsó la cotización de esta especie”[2], sumado a que las zonas productivas de Buenos Aires, Mar del Plata, Mendoza y Santa Fé, dejaron de abastecer mercadería al MCBA.

Se puede observar en el Cuadro N°2, el resultado de este comportamiento, donde se registra un incremento de 5,5% en el precio de tomate, pasando de 2202,9 $/kg el 5 de junio a 2324,7 $/Kg el 8 de junio

Ya sobre los últimos días de junio, “el tomate mostró escasas variaciones durante la semana, con una oferta integrada principalmente por partidas del NOA y lotes procedentes de Chile, estos últimos con los valores de venta más elevados”[3]. La oferta de NOA mantiene una tendencia a la baja del precio, sin embargo, los lotes provenientes del país vecino impiden una mayor contracción en el precio del tomate.

Frutas

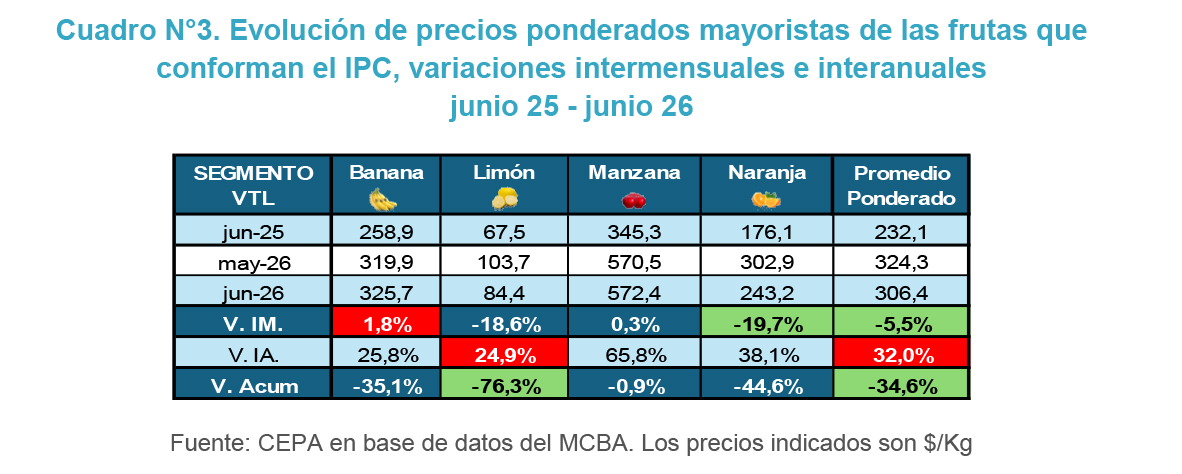

Durante el mes de junio el segmento frutas contrajo (-5,5%) sus precios ponderados. En conjunto se observa que la naranja y el limón contrajeron sus precios (-19,7%), y (-18,6%) respectivamente, mientras que la banana y la manzana incrementaron los mismos 1,8% y 0,3% respectivamente. La variación acumulada en lo que va del 2026 muestra una caída de (-34,6%), pero la variación Interanual volvió a incrementarse, 32,0% respecto del mes de junio del 2025.

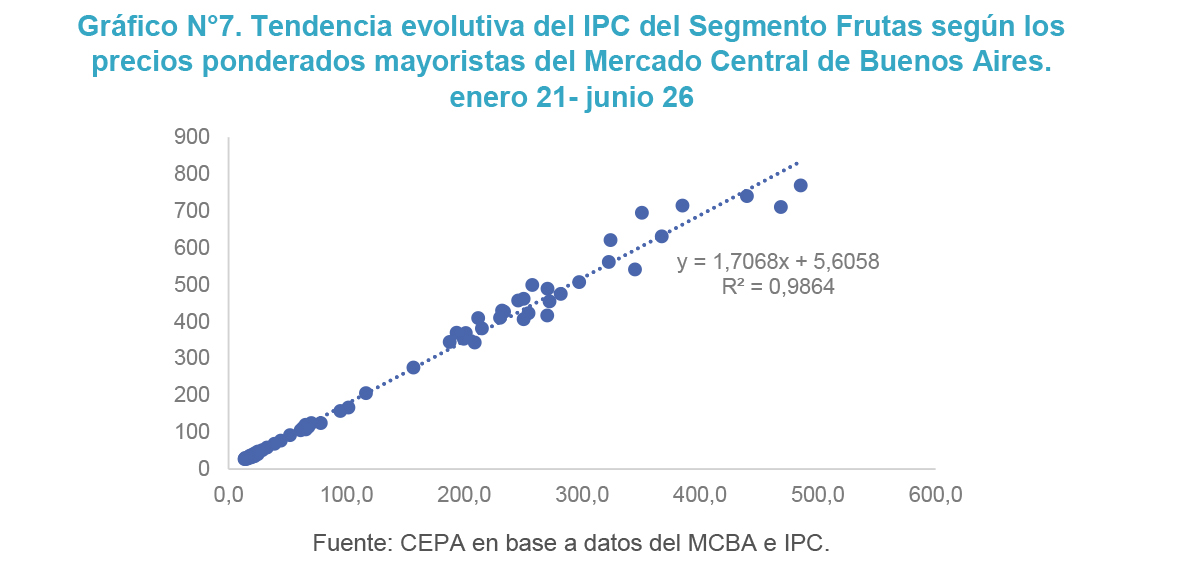

Al analizar la regresión lineal entre los precios ponderados del INDEC del segmento frutas y el promedio ponderado de precios del MCBA vemos que, tal como ocurre con las hortalizas, ambas tienen un comportamiento similar a lo largo de los años (R2 de 0,9864), lo que podemos comprobar en el siguiente gráfico.

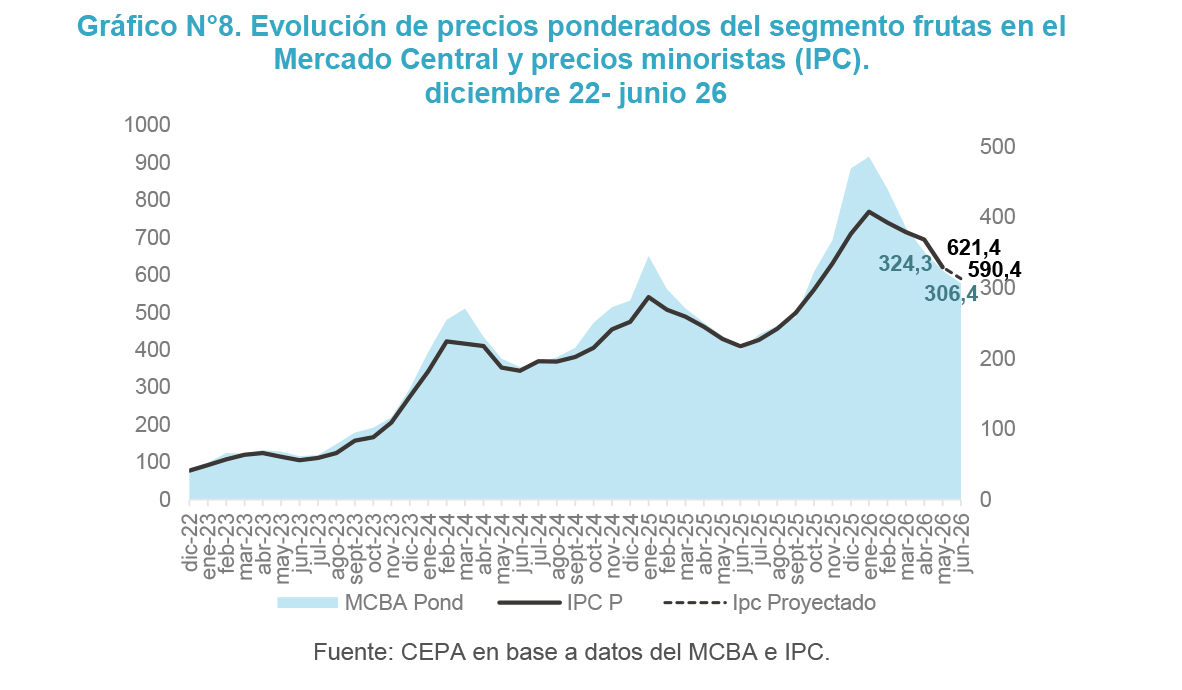

Al analizar las curvas del segmento (Gráfico N°8) podemos ver que los valores relevados en el MCBA muestran una caída de (-5,5%) respecto de mayo 2026. Esto permite proyectar una contracción de (-5,0%) en el precio del segmento frutas, que impacta en 1,3% del ponderador de la división de Alimentos del IPC, lo cual provocaría una caída de 0,1% del rubro en el IPC de junio

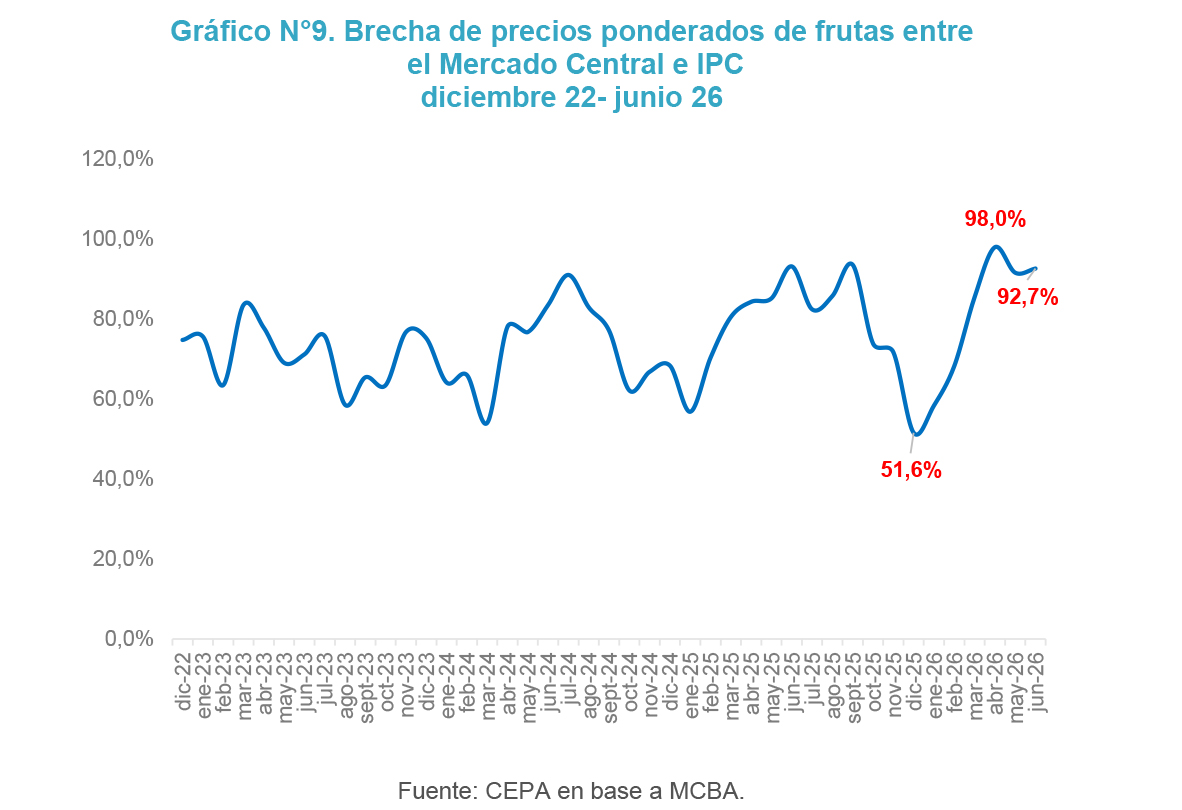

El grafico N°9 representa la brecha entre los precios ponderados del MCBA y el IPC entre diciembre 22 y junio 26. La misma mostró un valor de 92,7% ubicándose 1,1% por encima del mes de mayo. El máximo valor se registró en abril de 2026, 98,0%, mientras que el mínimo valor fue en diciembre 25, 51,6%. La mediana de la brecha fue 75,8%,

En el caso de las frutas, la variación de precios responde mayoritariamente a fenómenos de estacionalidad, asociados al ingreso de la producción de temporada y a las condiciones de oferta en los principales mercados concentradores.

Los cítricos “atraviesan su período de plena temporada, con una amplia disponibilidad y diversidad de calidades en el mercado, situación que favorece una tendencia bajista en los precios”[4].

Por otro lado, al observar el comportamiento de los precios de la banana se aprecia una dinámica diferente, vinculada principalmente a la calidad comercial de la fruta disponible. En este caso, “presentó una oferta abundante y presencia de lotes con un grado de madurez avanzado. Esta situación generó ajustes en los valores de comercialización y pequeñas variaciones en los precios de venta”.[5]

2. Comportamiento de los precios minoristas de las hortalizas en las cadenas de supermercados

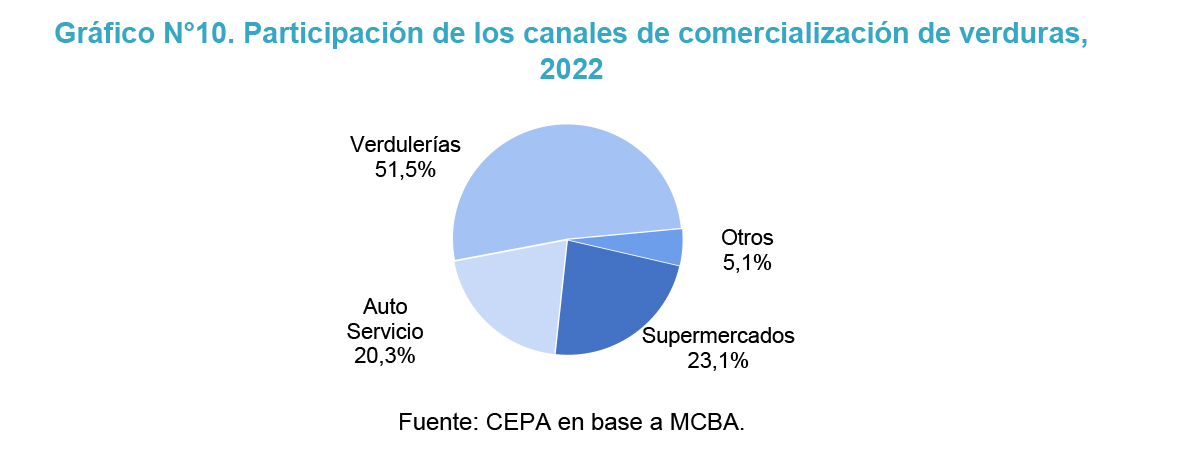

En la composición de los canales de comercialización en lo que refiere al rubro hortalizas, los supermercados ocupan 23,1% del volumen comercial, en tanto la mayoría se comercializa a través de verdulerías 51,5% y autoservicios 20,3%.

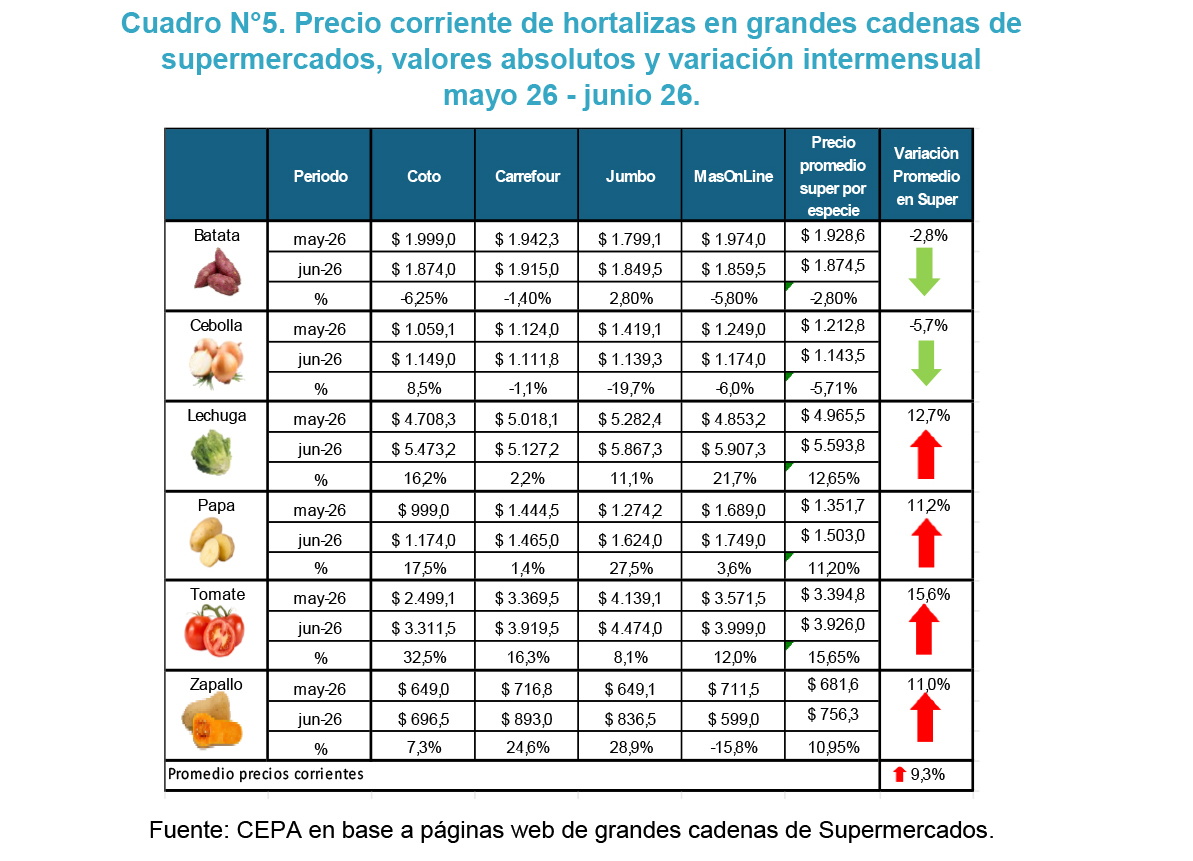

El cuadro N°5 registra las variaciones mensuales de los precios por kilogramo en los supermercados del GBA entre mayo 26 y junio de 26, relevados por CEPA.

Durante el mes de junio, los supermercados aumentaron 9,3% el promedio de los precios corrientes de las seis especies de hortalizas analizadas, en comparación con el mes de mayo. Las únicas especies que contrajeron sus precios fueron la cebolla (-5,7%) y la batata (-2,8%), mientras que todas las demás registraron incrementos: el tomate 15,6%, la lechuga 12,7%, la papa 11,2% y el zapallo 11,0%.

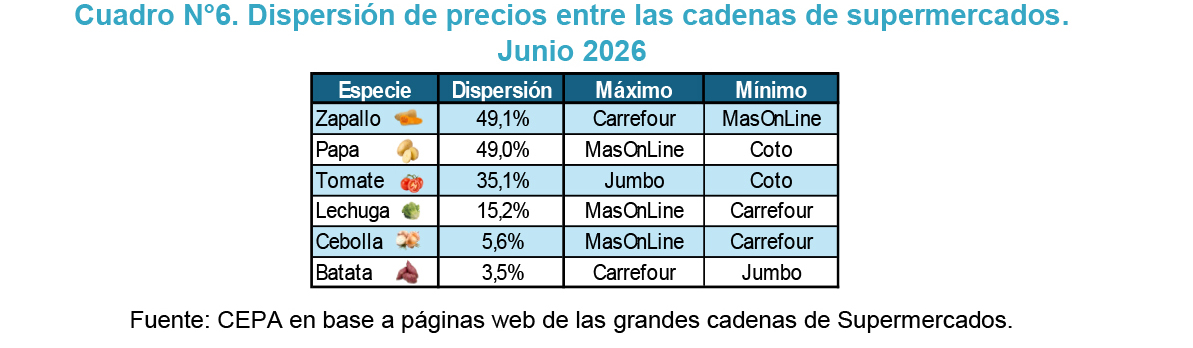

El cuadro N°6 refleja la dispersión de precios relevados en las cadenas de supermercados seleccionadas para el informe. En el mes de junio la especie que muestra la mayor dispersión es el zapallo 49,1% donde Carrefour muestra el precio más alto y MasOnLine más bajo entre los cuatro supermercados consultados. La menor dispersión de precios la vemos en la batata 3,5%. Para esta especie, el precio más elevado lo muestra Carrefour, y Jumbo en este caso, la cadena que muestra el precio más bajo.

2. Análisis de brechas entre supermercados y el Mercado Central de Buenos Aires

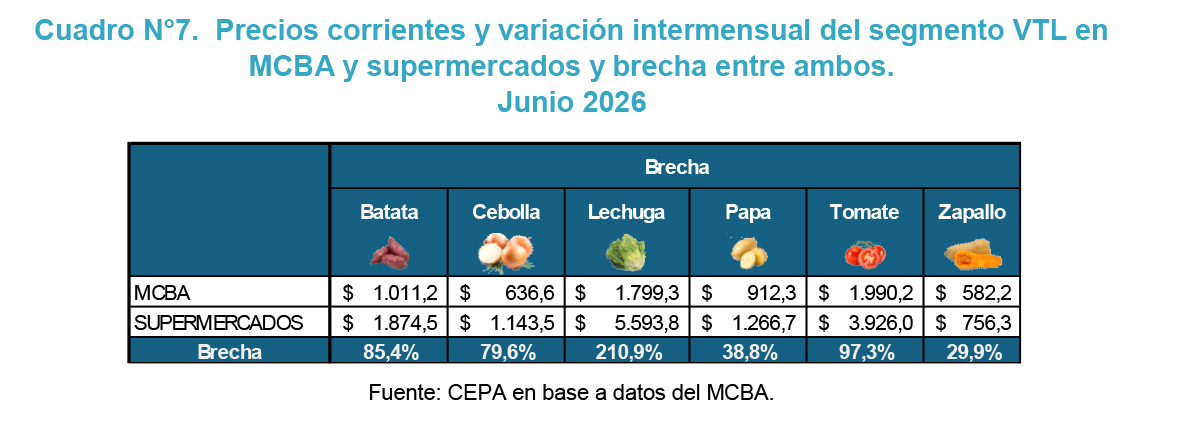

El cuadro N°7 es un análisis de los precios corrientes de las distintas especies del segmento VTL del MCBA y los Supermercados durante el mes de junio que explican esta variación.

El mes de junio todas las especies aumentaros la brecha de precios entre los supermercados y el MCBA, siendo nuevamente la lechuga la especie que muestra la mayor brecha 210,9% mientras que el zapallo la menor: 29,9%.

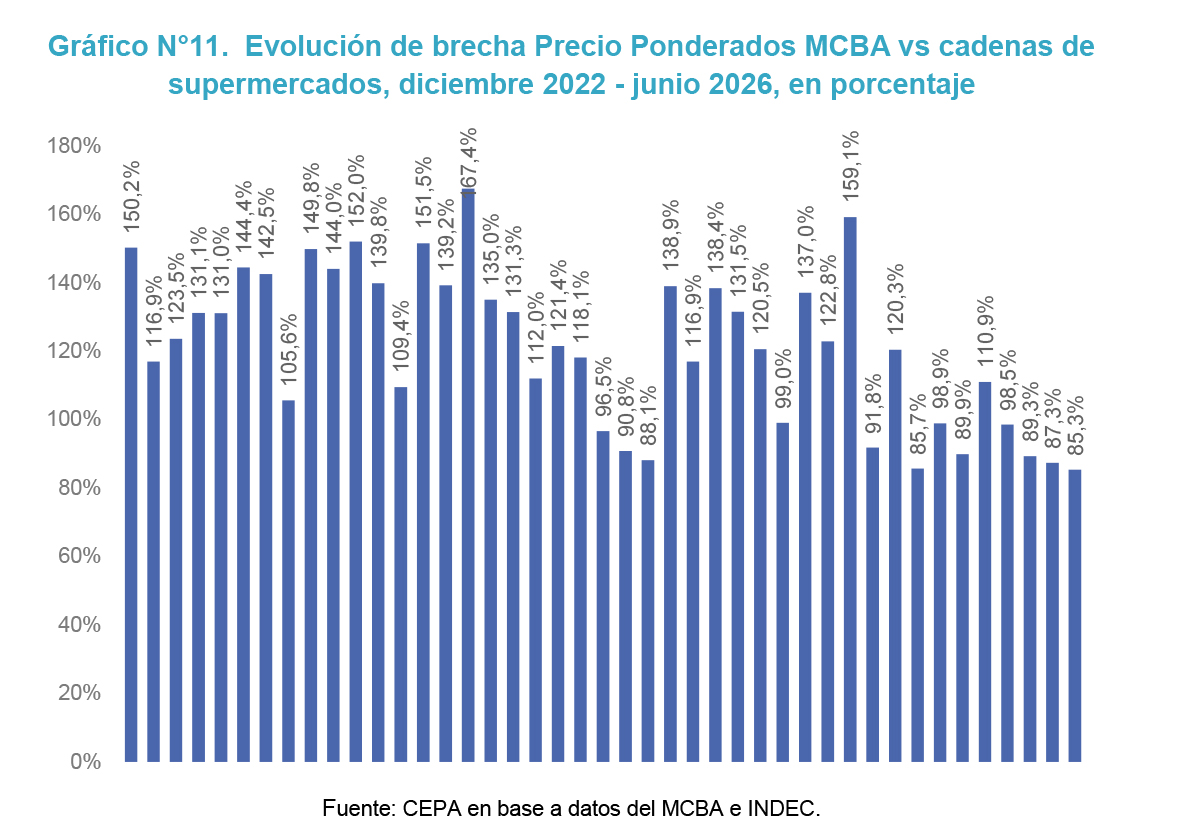

En el gráfico N°11, se observa la brecha entre los precios registrados de hortalizas en el MCBA y los supermercados. En junio la brecha entre el MCBA y los supermercados se ubica en 85,3%, lo que implica una contracción de 2 p.p. respecto de mayo

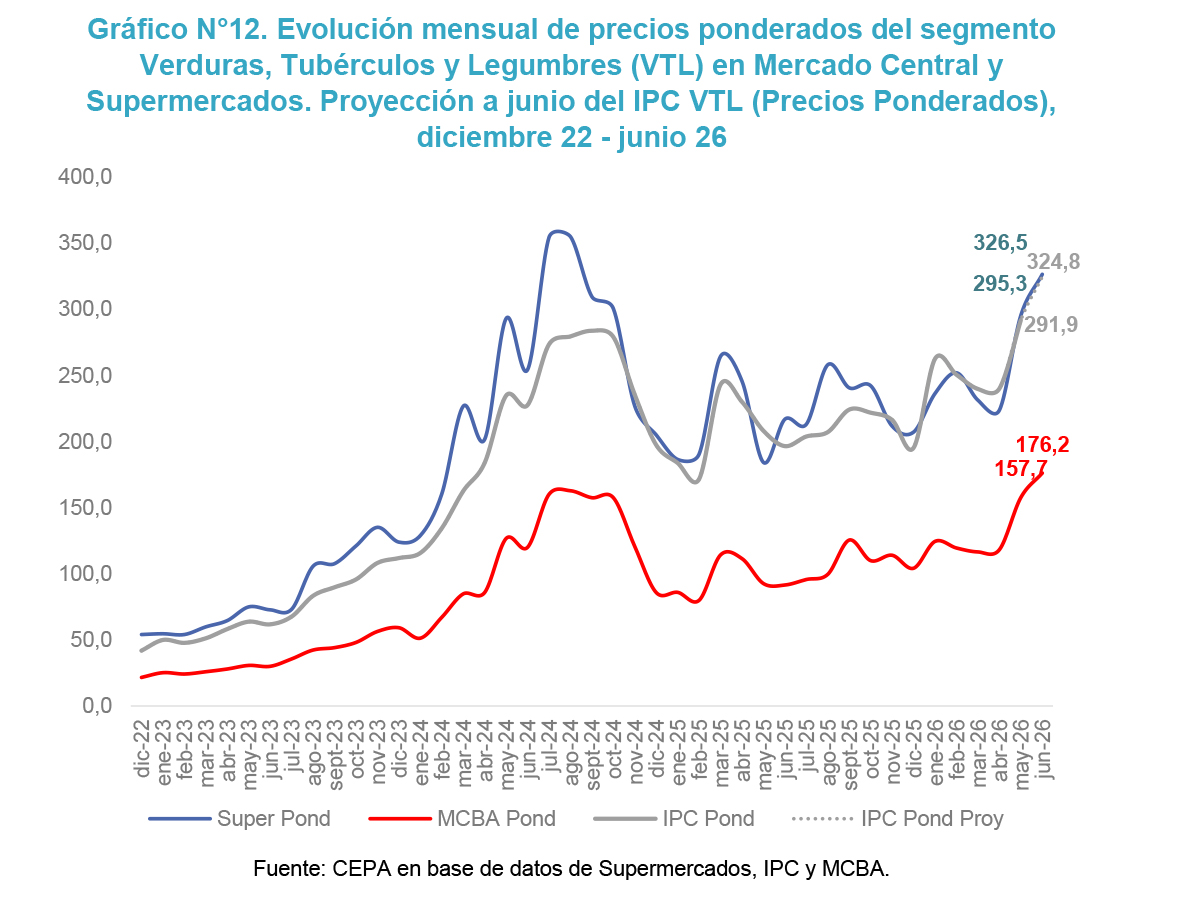

El gráfico 12 muestra la evolución de los precios ponderados de las seis especies analizadas entre diciembre de 2022 y junio de 2026, diferenciando los valores del MCBA (curva roja), supermercados (curva azul) y la variación proyectada del IPC (curva gris).

La serie azul es claramente la más inestable. Entre enero y agosto de 2024 registra una fuerte aceleración que la lleva a tocar el máximo de la serie en 354,5 puntos en julio de ese año, para luego retroceder, lo que sugiere que los precios al consumidor reaccionaron con mucha mayor intensidad que los precios mayoristas, incorporando márgenes comerciales, expectativas o problemas de abastecimiento, a partir de enero 2025, si bien mantiene un comportamiento con mayor estabilidad, a partir de marzo 2026 la serie vuelve a mostrar una tendencia alcista.

La serie roja muestra una dinámica distinta: alcanza un pico cercano a 162,8 puntos en agosto de 2024, cayendo hasta los 80,0 puntos a principio de 2025. Posteriormente durante todo 2025 permanece relativamente estable entre 90,0 y 118,2 puntos, llegando en junio de 2026 a 176,2 puntos, muy por debajo de supermercados (326,5 puntos) y del IPC proyectado (324,8 puntos). Esto indica que el precio en origen o mayorista aumentó bastante menos que el precio que enfrentan los consumidores.

El dato más llamativo del final de la serie es la diferencia entre los supermercados: 326,5 puntos y el Mercado Central: 176,2 puntos, una diferencia de 85,3%.

La evolución de los precios mayoristas del Mercado Central constituye un determinante relevante de la inflación de frutas y verduras, sin embargo, la transmisión hacia los precios al consumidor es incompleta y asimétrica. Mientras las subas mayoristas tienden a reflejarse con rapidez en el IPC, las bajas presentan un traslado parcial. Como resultado, a lo largo del período analizado, lo que sugiere que factores propios de la comercialización, la distribución y márgenes de ganancias que contribuyen de manera significativa a la formación del precio final.

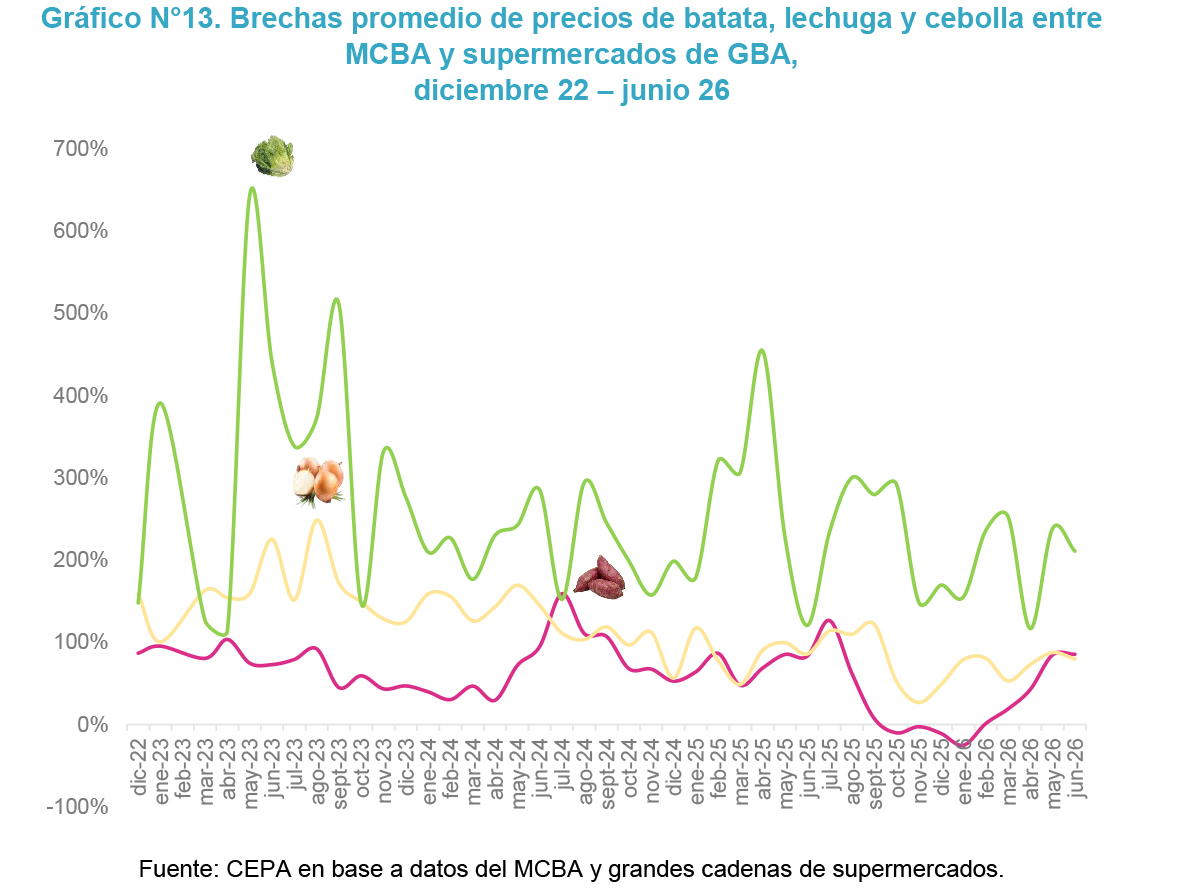

En el gráfico N°13 refleja el comportamiento de las brechas expresado anteriormente, evidenciando importantes diferencias según la especie. La lechuga presenta los mayores niveles de dispersión durante todo el período, alcanzando un pico de 643,6%, en mayo 2023 lo que implica que en determinados momentos el precio minorista llegó a multiplicar varias veces el valor mayorista. La cebolla exhibe brechas más moderadas, aunque igualmente significativas, mientras que la batata muestra la menor distancia entre ambos canales de comercialización. Los resultados reflejan que la transmisión de precios entre el mercado concentrador y el consumidor final no es homogénea y depende de las características productivas, logísticas y comerciales propias de cada producto.

Los datos relevados durante el mes de junio relevan que la lechuga y la cebolla recortaron la brecha (-27,4 p.p.) y (-7,9 p.p.) respectivamente, mientras que la batata se mantuvo prácticamente en los mismos valores (0,8 p.p.)

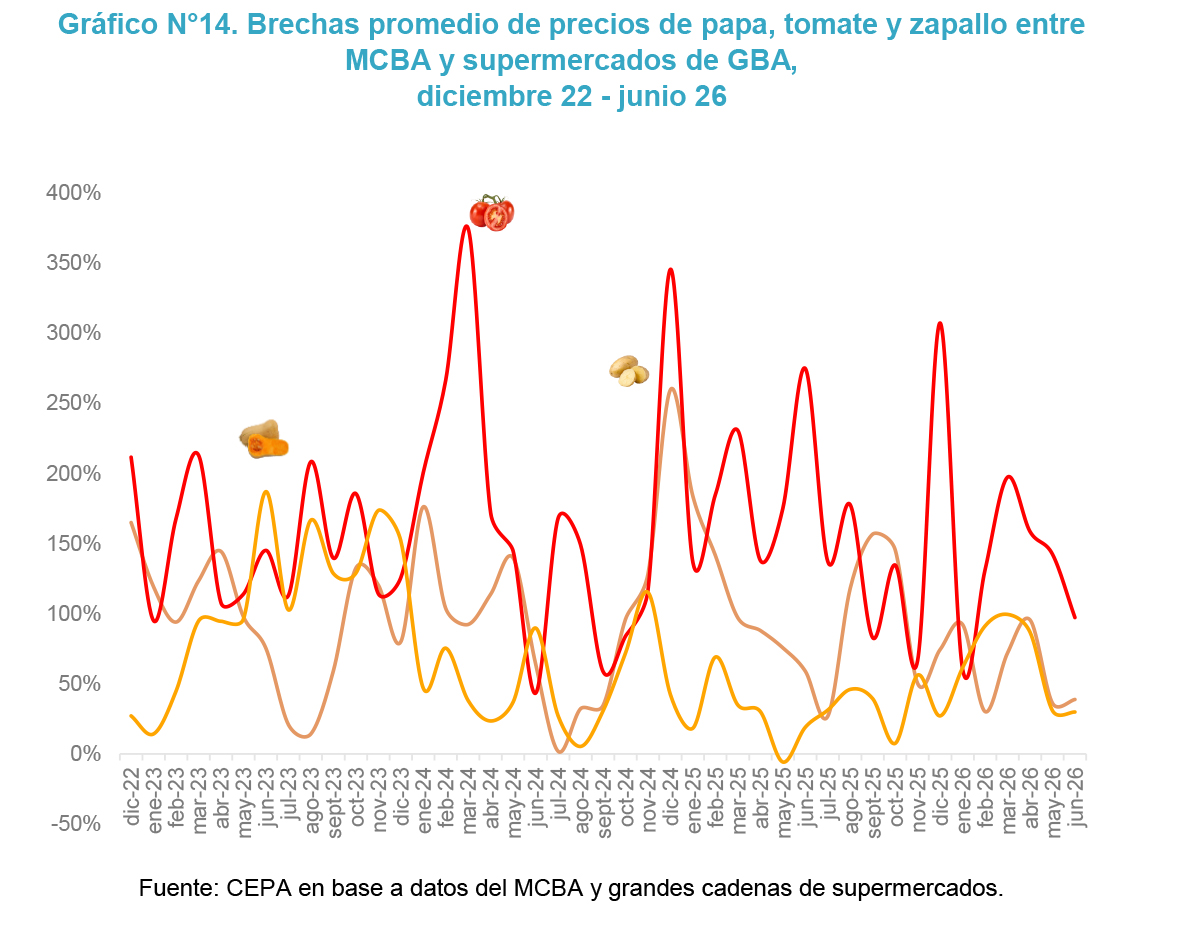

En el grafico N°14 observamos que el tomate continúa siendo la especie con mayores niveles de brecha entre supermercados y el Mercado Central de Buenos Aires. Durante el período analizado registra diferencias recurrentes superiores al 150%, alcanzando un máximo cercano al 374,7% en marzo de 2024. En contraste, la papa presenta una dinámica más moderada y el zapallo exhibe los menores niveles de dispersión. Los resultados muestran que las diferencias entre el precio mayorista y el valor abonado por los consumidores no responden únicamente a costos de comercialización, sino que también reflejan particularidades productivas y comerciales propias de cada especie.

Los datos del mes de junio revelan que mientras la papa incrementó su brecha 2,6 p.p. el tomate la contrajo (-45,2 p.p.) y el zapallo solo (-1, p.p.).

Conclusiones

El presente informe considera la evolución de precios en el Mercado Central y proyecta el impacto en el IPC del segmento Verduras, Tubérculos y Legumbres (papa, tomate, zapallo, cebolla, lechuga y batata), que, en conjunto, representan el 75,3% del volumen de comercialización del Mercado Central de Buenos Aires (MCBA) y de las principales frutas (banana, limón, manzana y naranja), las cuales representan el 55,0% del volumen comercializado.

- En junio, el promedio ponderado del segmento de las 6 especies de hortalizas más vendidas en el MCBA mostró un aumento en sus precios ponderados 11,8% respecto del mes de mayo. La tendencia evolutiva del índice indicaría un alza de 11,3% en el segmento VTL del IPC respecto a dicho mes. De esta manera, el ponderador de la división Alimentos y Bebidas no alcohólicas, que es 2,2% en el IPC, mostraría un incremento de 0,3% en el índice del mes de junio.

- El segmento de las 4 frutas más comercializadas en el MCBA muestra una caída en sus precios ponderados (-5,5%) respecto a mayo 2026, lo que permite proyectar una reducción en el precio del segmento frutas del IPC de (-5,0%). Éste impacta en el orden de 1,3% del ponderador de la división de Alimentos del IPC, por lo cual indicaría una caída cercana al (-0,1%) en el rubro Frutas del IPC de junio.

¿Qué pasó con los precios en el MCBA en junio 2026?

- Segmento VTL: los precios ponderados en junio aumentaron 11,8% respecto del mes de mayo, traccionados por el aumento de precios del tomate 42,1%, la lechuga 22,6% y el zapallo 11,8%. Por el contrario, contrajeron sus precios la batata (-3,2%), la cebolla (-1,6%) y la papa (-1,5%).

- En síntesis, la evolución del precio del tomate durante junio refleja la incidencia de factores estacionales y de oferta, donde la transición entre regiones productoras y la incorporación de mercadería importada, que provoca un incremento de 5,5% en el precio del tomate, condicionan la formación de precios en el MCBA. Si bien el mayor ingreso de producción del NOA permitió moderar la tendencia alcista, la presencia de partidas importadas con valores superiores limitó una reducción más significativa del precio.

- Frutas: en junio, las especies analizadas se contrajeron (-5,5%) en sus precios ponderados. La banana y la manzana incrementaron sus precios 1,8% y 0,3%, mientras que la naranja y el limón contrajeron su precio (-19,7%) y (-18,6%) respectivamente.

- Durante el mes de junio la variación de precios de las frutas responde mayoritariamente a la estacionalidad. El limón y la naranja se encuentran en plena etapa de cosecho provocando un buen abastecimiento en el MCBA, mientras que la banana, ingresa con un avanzado estado de madurez que provoca un leve incremento en sus precios.

¿Qué pasó con los precios en los supermercados en junio de 2026?

- Durante el mes de junio el promedio de precios corrientes de las 6 especies de hortalizas mostró un alza de 9,3% respecto del mes de mayo. Mientras la batata y la cebolla contrajeron sus precios (-2,8%) y (-5,7%) respectivamente, el tomate, la lechuga, la papa y zapallo los contrajeron (-15,6%), (-12,7%), (-11,2%) y (-11,0%) respectivamente.

- La brecha entre los precios de hortalizas en el MCBA y los supermercados, en junio, se ubicó en 85,3%, casi 2 p.p. menos que el mes de mayo.

- En junio el zapallo fue la hortaliza que mostró la mayor dispersión de precios entre supermercados: 49,1%, siendo Carrefour la cadena que mostró el precio más alto, y MasOnLine la que tuvo el precio más económico.

Notas al pie

[1] Los supermercados objeto de relevamiento han sido Coto, Carrefour, Jumbo y MasOnline. El relevamiento consiste en la revisión en el último día de cada semana de los precios de cada especie informados en sus páginas oficiales

[2] https://mercadocentral.gob.ar/news/comparativo-semanal-de-precios-mayoristas

[3] https://mercadocentral.gob.ar/news/el-destacado-de-la-semana-zapallito

[4] https://mercadocentral.gob.ar/news/la-papa-lider%C3%B3-las-bajas-de-la-semana-en-los-precios-mayoristas

[5] https://mercadocentral.gob.ar/news/el-destacado-de-la-semana-zapallito

Registro bibliográfico

Informe CEPA N° 634, ISSN 2796-7166.

Descargue el informe completo

Para descargar el informe haga clic en este enlace.