Análisis de los ingresos, gastos y resultados del Sector Público Nacional: datos de junio 2026

El gobierno continúa con superávit fiscal y financiero

El Sector Público Nacional (SPN) registró en junio 2026 un déficit fiscal de $0,70 billones, siendo el primer junio de la gestión de La Libertad Avanza con un resultado primario negativo. Luego del pago de intereses de deuda por $0,33 billones el resultado financiero alcanzó un saldo negativo por $1,02 billones.

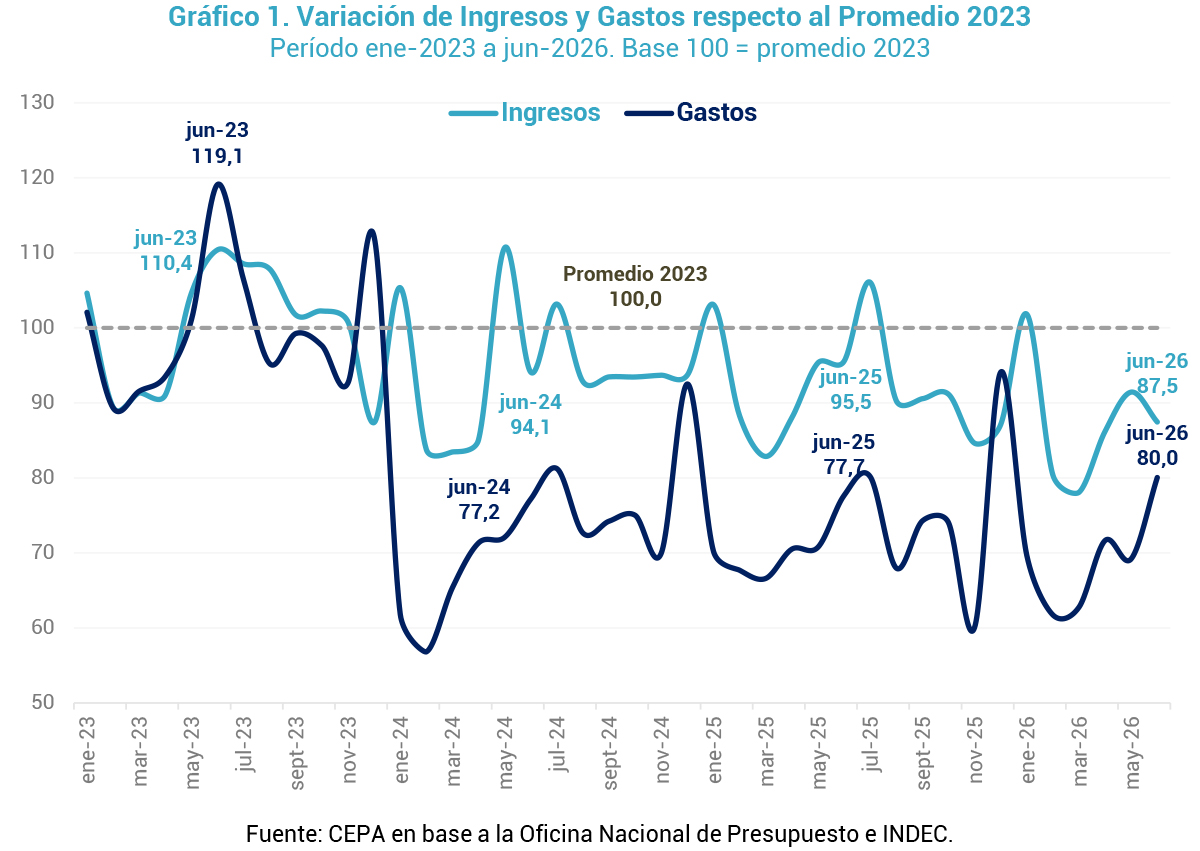

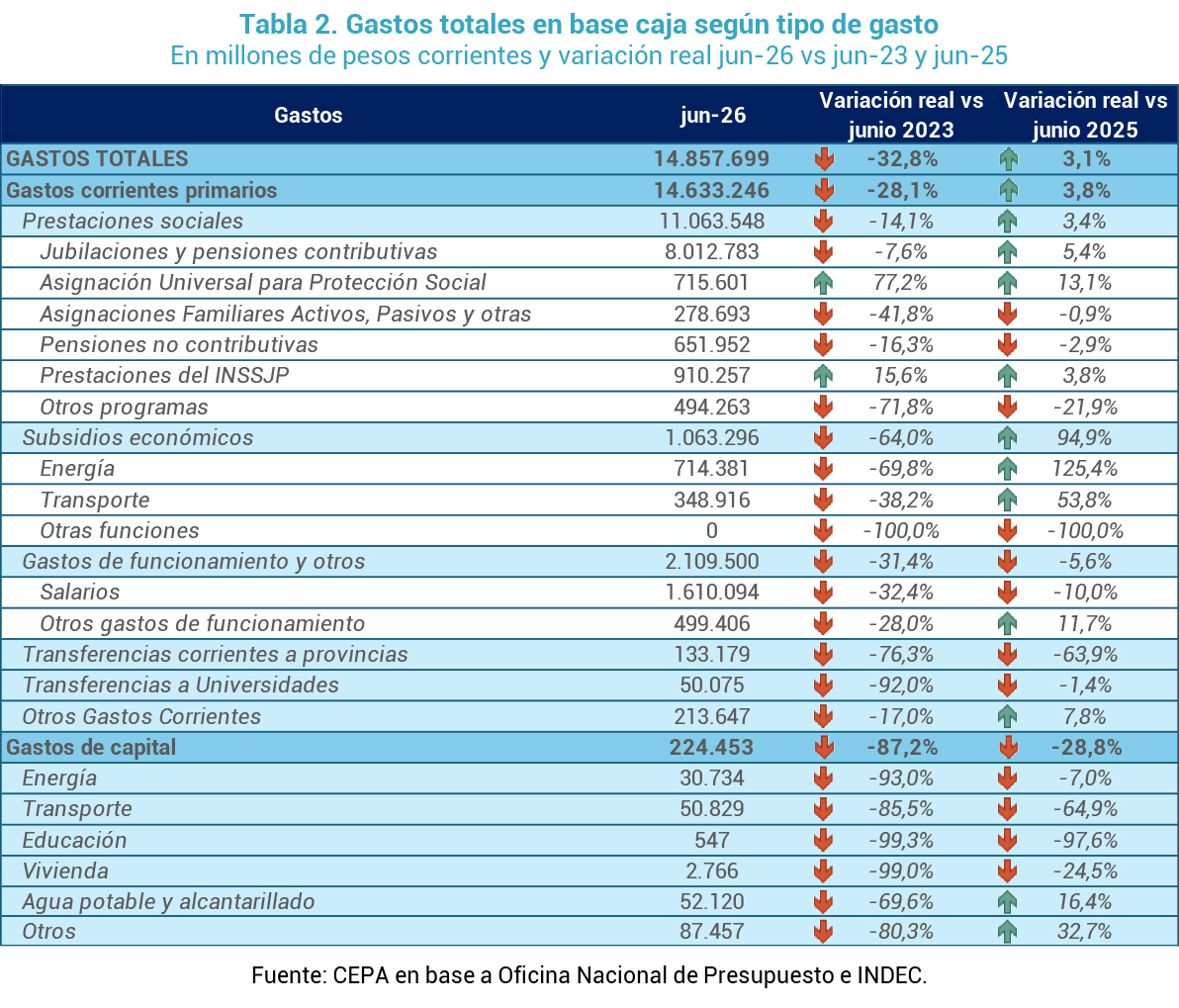

Los ingresos totales del SPN ascendieron a $14,16 billones, lo que implica una caída en términos reales de 8,5% interanual. En cuanto al gasto público, se registraron erogaciones por $14,86 billones, lo que representa un incremento en términos reales de 3,1% interanual.

El ajuste sobre el gasto público realizado en 2024 continúa consolidándose, dado que en junio 2026 se observa una caída en relación con el mismo mes de 2023 que alcanza 32,8%, compensando la reducción de 20,8% en los ingresos durante el mismo período.

Ahora bien, en el primer semestre de 2026, los ingresos totales se redujeron 5,0% interanual y 11,2 % respecto del mismo período de 2023. Los gastos registraron una caída aún mayor de 2,0% interanual y 30,4% frente a 2023. Esta dinámica explica el superávit fiscal y financiero del SPN porque, aunque tanto ingresos como gastos disminuyen, la caída de los gastos compensa la reducción de los ingresos.

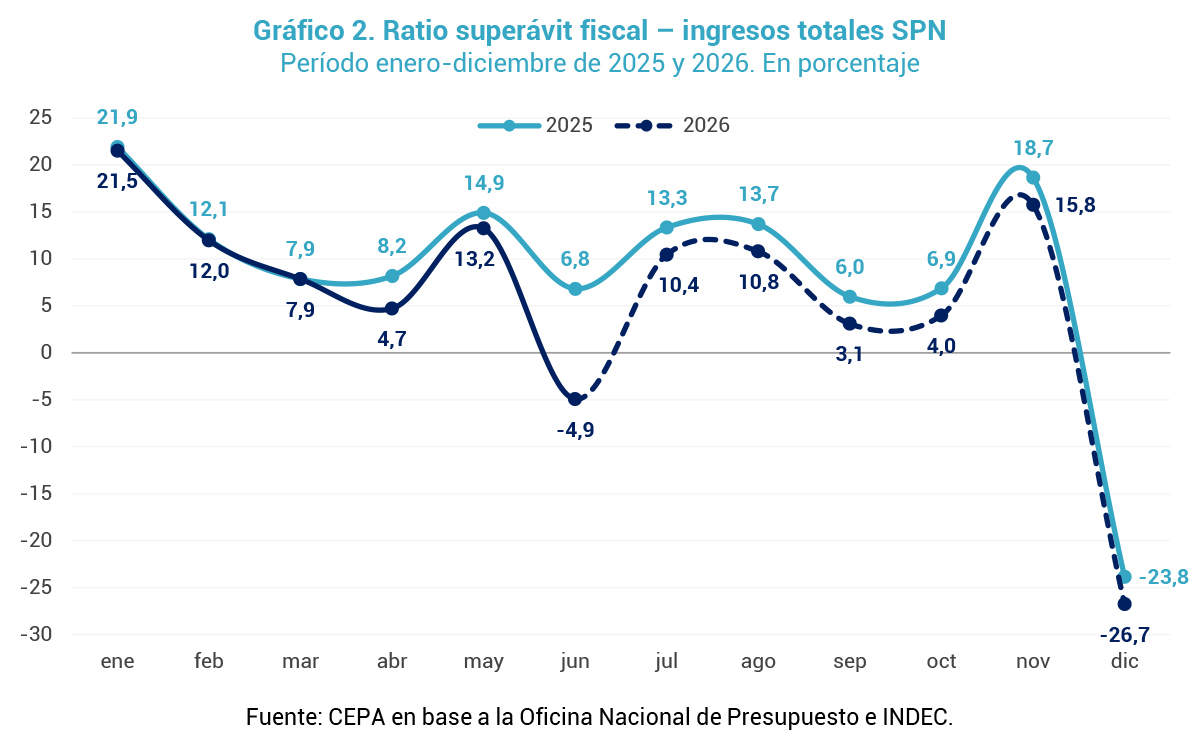

Por otro lado, el déficit primario de junio 2026 equivalió al 4,9% de los ingresos totales del SPN. Este ratio es una medida clave para monitorear la sostenibilidad del programa fiscal.

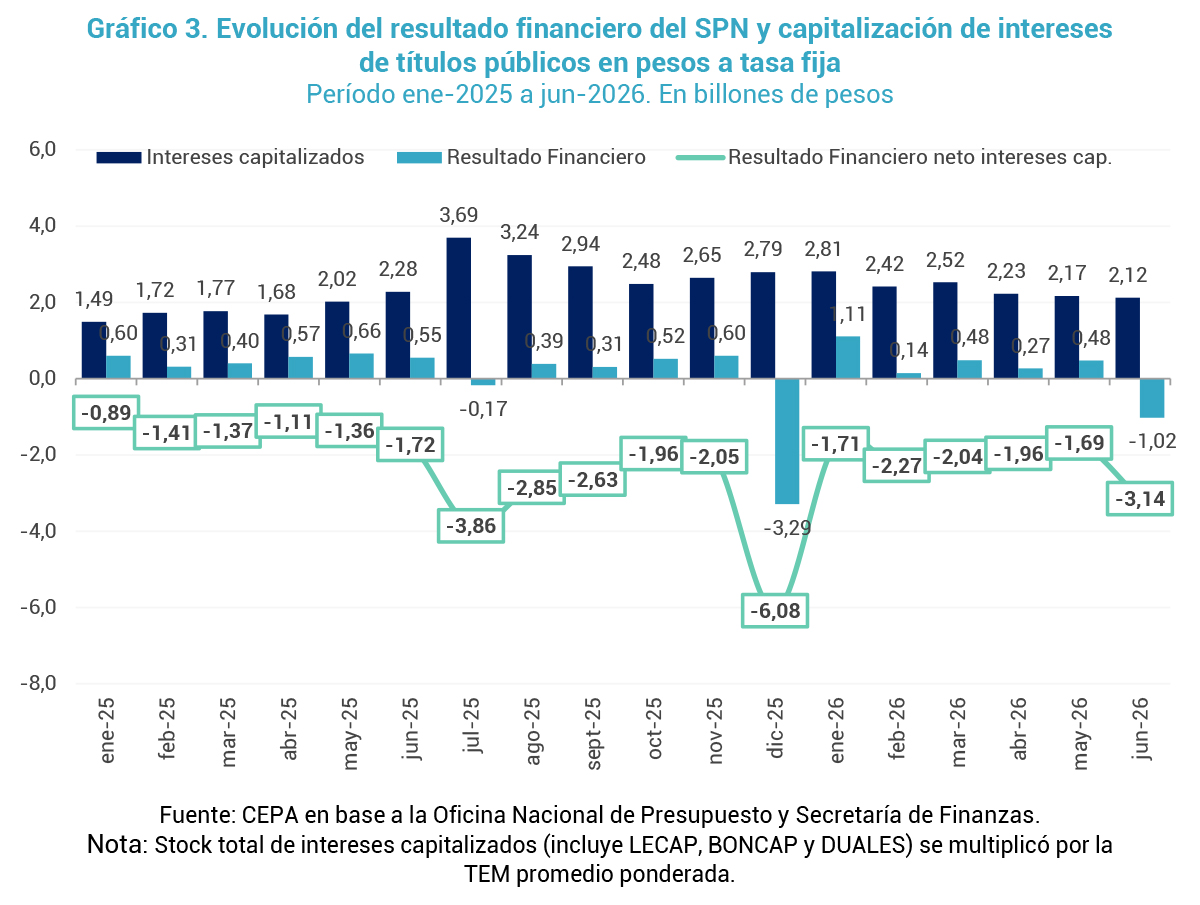

En las licitaciones de deuda pública, el Tesoro Nacional habitualmente opta por ofrecer títulos capitalizables, siendo las Letras del Tesoro Capitalizables en Pesos (LECAP) los instrumentos predominantes. Este tipo de títulos poseen la particularidad de que los intereses generados se suman al capital, de modo que el pago de los mismos se realiza conjuntamente, es decir, se suman los intereses cómo capital a su vencimiento. Esta modalidad ha permitido al Tesoro sostener un superávit financiero evitando registrar el pago los intereses de estos títulos por esta vía. Si bien, los títulos ajustados por el CER o dólar linked siempre estuvieron bajo esta lógica, desde marzo 2024 se incluyó esta práctica en títulos a tasa fija.

En consecuencia, aunque el resultado financiero arrojó un saldo negativo en junio 2026 por $1,02 billones, este cálculo no contempla la capitalización de intereses de los títulos públicos en pesos. Si se incluyen únicamente los intereses capitalizados en LECAP, BONCAP y DUALES (el mismo mes alcanzaron $2,12 billones), el resultado financiero pasaría a ser deficitario por $3,14 billones. En el curso del año, el acumulado de intereses capitalizados alcanza $14,26 billones, mientras que el resultado financiero resultó superavitario por $1,46 billones. Esto significa que, al contabilizar los intereses capitalizados, el resultado financiero se tornaría negativo por $12,81 billones.

Al incluir la capitalización de estos títulos desde enero 2024 hasta la fecha se acumularía un déficit financiero de $48,48 billones, en vez de un superávit de $4,67 billones, si se contempla esta capitalización de intereses.

Los ingresos no repuntan

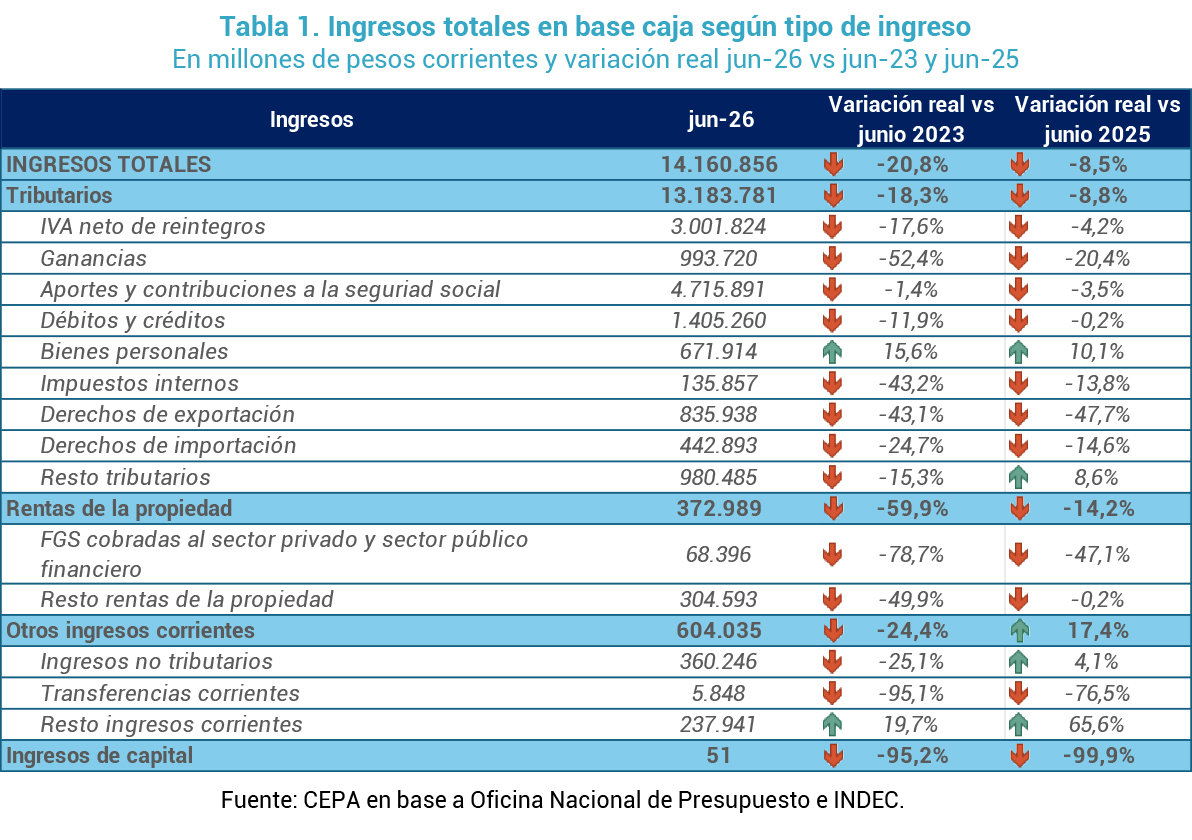

Durante junio, el SPN registró ingresos totales por $14,16 billones, lo que representa una caída interanual de 8,5% en términos reales. Sin embargo, manteniéndonos en términos reales, respecto al mismo mes de 2023, la reducción fue de 20,8%.

Los ingresos tributarios registraron una disminución interanual de 8,8%, con caídas en todos los tributos a excepción de Bienes Personales, que se incrementó un 10,1%. En el caso del Impuesto a las Ganancias, se observó una reducción interanual del 20,4% debido a la postergación del vencimiento de este tributo. De todos modos, en el mejor de los escenarios, si se hubiese mantenido en los niveles de junio 2025, habría aportado $402.462 millones adicionales, cifra que de todas formas no habría logrado revertir el resultado fiscal. Por octavo mes consecutivo, la recaudación del IVA registró un descenso interanual en términos reales de 4,2%. Sin embargo, esto no implicó una pérdida de participación sobre los ingresos totales durante junio 2026 (representó 21,2%) debido al retroceso del resto de los tributos. Este comportamiento interanual también resulta consistente con la contracción de las importaciones vinculadas al nivel de actividad económica.

Los ingresos por el "Resto de los tributos" también se incrementaron 8,6%, aunque muestran una reducción de 15,3% en relación con junio 2023. En esta partida se incluía el Impuesto PAÍS, que fue discontinuado a fines de 2024. Si este tributo se hubiera mantenido vigente, en el primer semestre de 2026 habría acumulado un ingreso real de aproximadamente $5,27 billones (en pesos constantes de junio 2026).

En el caso de los ingresos por Derechos de Exportación, ya se acumulan 11 caídas interanuales consecutivas como consecuencia de la reducción de retenciones. Esto se debe a que desde julio 2025 rige la baja en las retenciones tanto para oleaginosas y cereales como para algunos productos cárnicos. En este mes, la disminución interanual fue de 47,7%, lo que se tradujo en una pérdida en la recaudación en el primer semestre de 2026 de $2,04 billones respecto a 2025 (a pesos constantes de junio 2026).

Asimismo, dentro del comercio exterior, los ingresos por Derechos de Importación se redujeron 13,8% interanual, acumulando seis meses consecutivos de caída. Este descenso se explica por la estabilización en niveles elevados de las importaciones de Bienes de Consumo y Vehículos automotores, en simultáneo con las caídas registradas en las importaciones de Bienes de Capital, así como de sus piezas y accesorios.

El gasto sigue sin repuntar y consolida el ajuste

Los gastos totales del SPN fueron de $14,86 billones en el mes de junio 2026, lo que representa un incremento real de 3,1% interanual. Al comparar el gasto total contra el mismo mes de 2023, se observa una baja significativa que alcanza 32,8%.

Por un lado, las Prestaciones Sociales se sostuvieron 3,4% por encima de junio 2025, aunque manteniendo una caída de 14,1% en relación con mismo mes de 2023. En este sentido, dentro de este rubro únicamente Asignación Universal para Protección Social (+77,2%) y Prestaciones del INSSJP (+15,6%) observaron incrementos en comparación con junio 2023. Por el otro lado, las Jubilaciones y pensiones contributivas (-7,6%), Asignaciones Familiares Activos, Pasivos y otras (-41,8%), Pensiones no contributivas (-16,3%%) y "Otros programas" (-71,8%) sostienen reducciones.

Resulta relevante resaltar que en el rubro "Otros programas" se incluyen políticas sociales dirigidas a los sectores más vulnerables, como la Tarjeta Alimentar, transferencias a comedores comunitarios y merenderos, el ex programa "Potenciar Trabajo" y el programa Acompañar, entre otros. Algunos programas fueron interrumpidos, otros reducidos (como Acompañar y Becas Progresar), y otros licuados sus montos. En el Potenciar Trabajo, por ejemplo, los montos permanecieron congelados todo 2024 y así continuaron en el curso de 2025, erosionando su poder adquisitivo. En lo relativo a la Tarjeta Alimentar, su monto se encuentra congelado desde julio 2024.

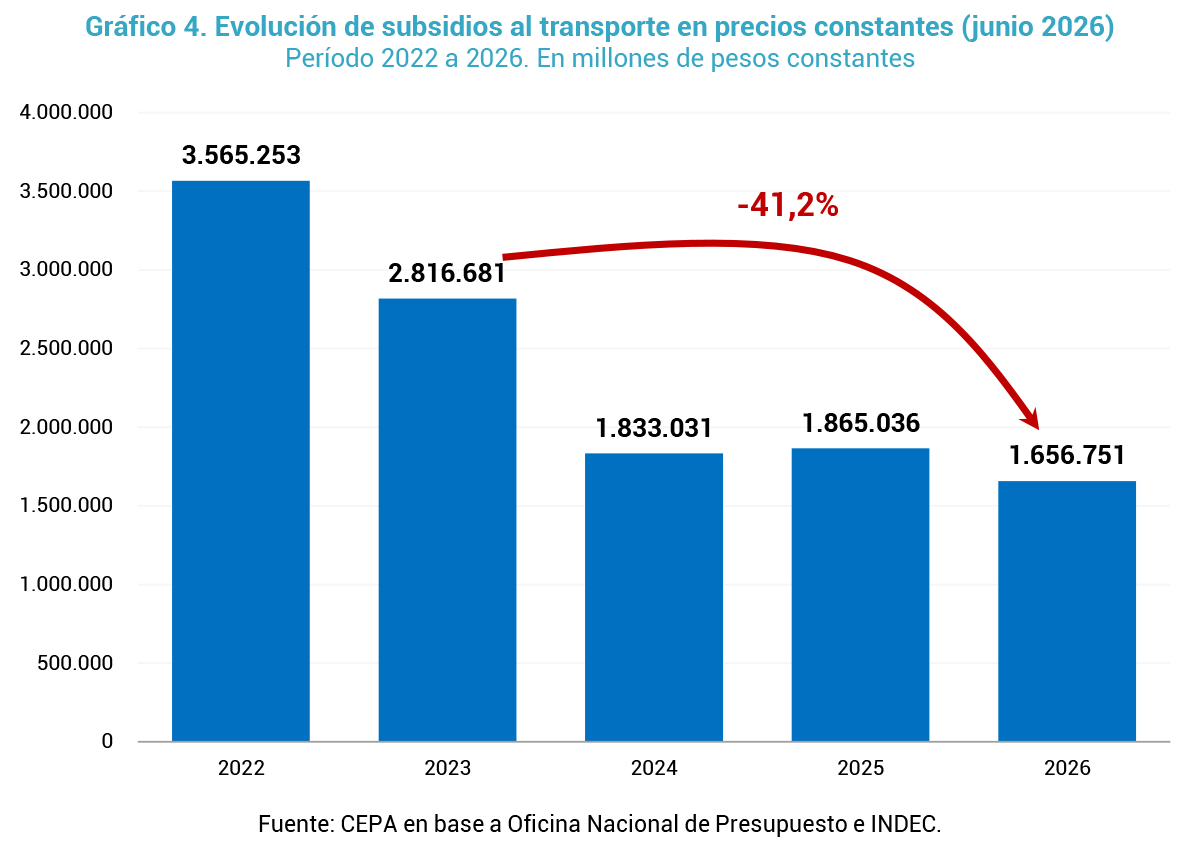

Durante el mes analizado, si bien las partidas destinadas a subsidios económicos experimentaron una disminución real del 74,7% en comparación con junio 2023, registraron un alza interanual del 94,9%, explicado fundamentalmente por el incremento interanual del 125,4% en los subsidios energéticos y del 53,8% en transporte. El incremento de los subsidios energéticos se explicó en buena medida por el aumento del precio de los combustibles en el contexto del conflicto con Irán, principalmente para solventar la compra de gas, lo que devino en el agravamiento del déficit fiscal. Comparando contra junio 2023, los subsidios energéticos observaron un desplome del 69,8%.

Continuando con este tipo de gastos, si bien en junio 2026 se observó un incremento interanual del 53,8% en los subsidios destinados al transporte, en la comparación con junio de 2023 se evidencia una disminución del 38,2%. En este último caso, la baja responde en gran medida a la decisión gubernamental de suspender las compensaciones tarifarias al transporte público en el AMBA mediante el sistema SUBE. En consecuencia, se observa una reducción en el primer semestre de 2026 del 41,2% con respecto al mismo período de 2023.

En pesos constantes de junio 2026, esto implica un recorte de $1,16 billones en dicho período. Este monto equivale a la mitad de la pérdida de recaudación por la reducción en retenciones en el mismo lapso de 2026 respecto al año anterior. En otras palabras, aquel costo fiscal hubiera permitido financiar dos veces el ajuste aplicado sobre los subsidios al transporte.

Los gastos de funcionamiento mantienen un ajuste de 31,4% respecto a junio 2023 y de 27,3% comparando el primer semestre de cada año. Esta reducción se explica fundamentalmente por los salarios de la administración pública nacional que siguen perdiendo contra la inflación, dado que esta partida disminuyó 32,4% en relación con el mismo mes de 2023 y 27,9% comparando los primeros semestres de cada año. Sin embargo, en el mes de junio de 2026 no se abonaron la totalidad de los haberes, por lo que se registra una caída de 10,0% interanual en esta partida. La postergación del pago de aguinaldos en la Administración Pública se debió a que no se realizaron en el curso de junio para achicar el déficit fiscal registrado.

En lo que respecta a las transferencias destinadas a las Universidades Nacionales, al igual que ocurrió el año pasado, tampoco se abonaron los salarios ni los aguinaldos correspondientes al mes de junio. Tal es así que se observa una caída de 93,7% mensual, pero de 1,4% interanual. Al igual que con los aguinaldos de la Administración Pública, no se liquidaron dentro del mes calendario y se postergaron para comienzos de julio para mostrar un déficit fiscal más bajo que el registrado.

Es importante recordar que el 23/12/2025 el Juzgado Contencioso Administrativo Federal N.º 11 declaró inaplicable el decreto que suspendía la Ley de Financiamiento Universitario y ordenó su cumplimiento. El 17 de abril, el Gobierno presentó un recurso extraordinario para suspender su aplicación, por lo que la definición sigue en manos de la Corte Suprema de Justicia desde esa fecha.

Por otro lado, las transferencias a las provincias registraron una reducción interanual de 63,9%. Sin embargo, esta caída se profundiza al comparar con junio 2023, siendo que las transferencias muestran una caída de 76,3%. Esta dinámica contractiva fue parcialmente atenuada por el cumplimiento de la Medida Cautelar N.º 1864/2022 de la CSJN, vinculada al traspaso de funciones de seguridad.

Por último, los gastos de capital volvieron a mostrar una caída en comparación con junio 2023 de 87,2% en términos reales, acumulando una caída de 84,6% en relación con el primer semestre de cada año. Es importante tener en consideración que los gastos de capital funcionan como un estimador de gastos en obra pública.

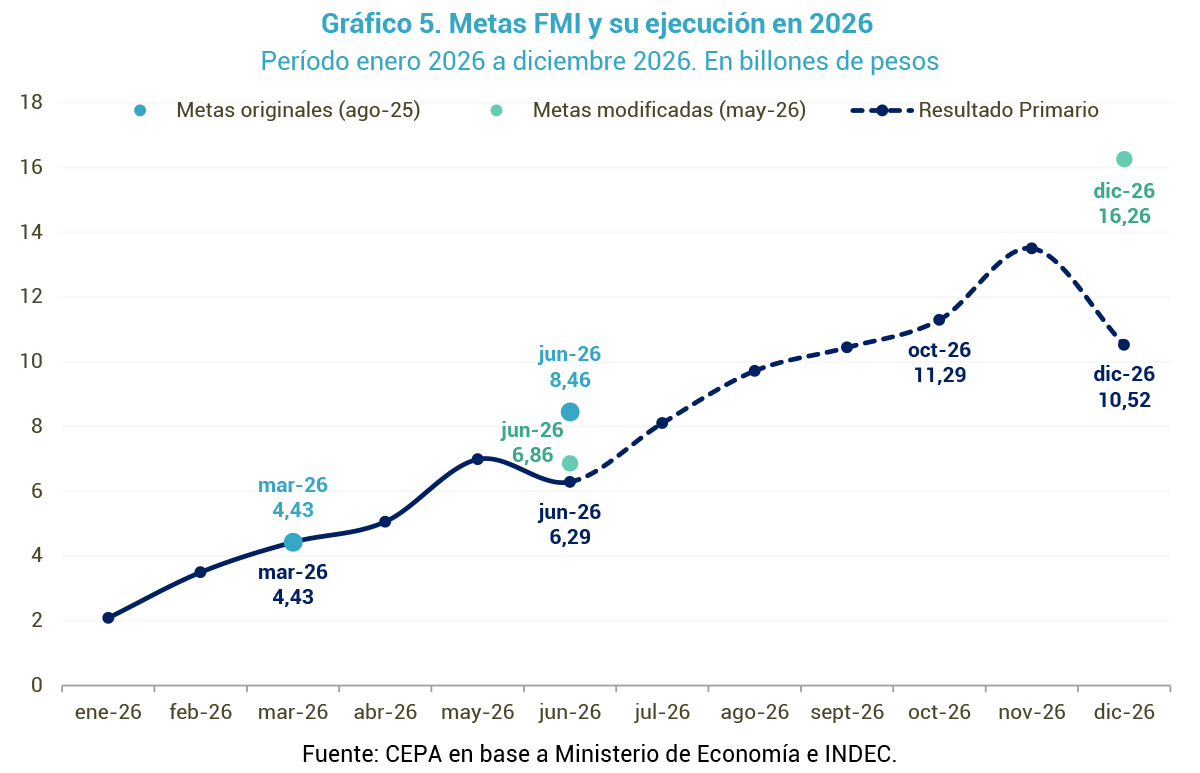

Metas FMI

En la segunda revisión de abril 2026, el FMI introdujo modificaciones significativas en las metas fiscales. Para el objetivo de junio, el organismo redujo la exigencia en $1,60 billones con respecto al valor publicado en el Staff Report de agosto 2025, estableciendo el nuevo requerimiento en $6,86 billones, mientras que para diciembre fijó una meta de superávit acumulado de $16,26 billones.

Sin embargo, luego de registrar el resultado deficitario de junio 2026, el Gobierno no cumplió la meta de superávit fiscal de mitad de año, incluso después de la flexibilización que realizó el FMI, dado que restaron acumular $0,57 billones.

Proyectando la estacionalidad del año pasado, el Tesoro lograría acumular un total de $10,52 billones al cierre de 2026, lo que significa que le faltarían $5,74 billones para alcanzar la meta anual exigida por el organismo. Teniendo en consideración que durante los primeros dos años del gobierno de La Libertad Avanza dos tercios del superávit fiscal se concentraron en el primer semestre, mientras que apenas un tercio se generó en el segundo, resulta muy difícil que puedan alcanzar la meta fiscal de diciembre 2026.

Conclusiones

- Resultado fiscal y financiero: durante en junio 2026, el Sector Público Nacional (SPN) registró un déficit primario de $0,70 billones y financiero de $1,02 billones, tras el pago de intereses de deuda por $0,33 billones. El proceso de ajuste sobre el gasto público iniciado en 2024 se consolida, evidenciando este mes una reducción real de 32,8% en el gasto total respecto al mismo período de 2023, compensando así la caída de los ingresos del 20,8%.

- Razones del déficit fiscal: se explican por una caída de 8,5% interanual en los ingresos totales reales (bajas generalizadas en términos reales en casi todos los tributos) frente a un incremento de 3,1% interanual en los gastos totales. El resultado fiscal hubiese sido deficitario aún sin la postergación del vencimiento de Ganancias. El gasto en subsidios energéticos aumentaron 125,4% interanual debido a los efectos de la guerra en Irán. En contraste, los factores que amortiguaron el déficit fueron la caída de 10,0% interanual en el gasto real en salarios de la administración pública nacional por la postergación del pago del aguinaldo y la falta de pago en junio tanto de los salarios como del aguinaldo correspondientes a las Universidades Nacionales, replicando la dinámica del año pasado.

- Metas con el FMI: en la segunda revisión de abril 2026, el FMI flexibilizó las metas fiscales reduciendo la exigencia para junio en $1,60 billones (fijándola en $6,86 billones), mientras que estableció el objetivo de superávit acumulado para diciembre en $16,26 billones. Tras registrar el resultado deficitario de junio 2026, el Gobierno no cumplió la meta de superávit fiscal de mitad de año por una diferencia de $0,57 billones, incluso después de la flexibilización realizada por el FMI. Al proyectar la estacionalidad del año pasado, el Tesoro lograría acumular un total de $10,52 billones al cierre de 2026, faltando $5,74 billones para alcanzar la meta anual exigida por el organismo. Considerando que durante los primeros dos años de gestión de La Libertad Avanza dos tercios del superávit fiscal se concentraron en el primer semestre y apenas un tercio se generó en el segundo, se proyecta un escenario de alta dificultad para alcanzar la meta fiscal consolidada de diciembre 2026.

- Déficit financiero implícito: el Tesoro Nacional continúa priorizando la emisión de títulos en pesos capitalizables durante sus licitaciones. Esto significa que el déficit financiero del mes se profundizaría al incluir los intereses capitalizados en LECAP, BONCAP y DUALES (ascendiendo a $2,12 billones en junio). En consecuencia, al considerar estos intereses, el déficit de junio 2026 alcanzaría $3,14 billones.

- Evolución de los ingresos: evidenciaron una caída interanual de 8,5% en términos reales, y de 20,8% comparando con 2023. Este fenómeno es explicado por una caída generalizada en todos los tributos a excepción de Bienes Personales (+10,1% interanual) y "Resto de tributos" (+8,6% interanual). El Impuesto a las Ganancias registró una disminución interanual de 20,4%, un comportamiento que se explica por postergación del vencimiento de este tributo. De todos modos, si los ingresos si se hubiese mantenido en los niveles de junio 2025, habría aportado $402.462 millones adicionales, cifra que de todas formas no habría logrado revertir el resultado fiscal. En el caso de la recaudación de IVA registró un descenso interanual en términos reales de 4,2% (octavo mes consecutivo).

- Recaudación por comercio exterior: el ingreso por Derechos de Exportación, ya se acumulan 11 caídas interanuales consecutivas como consecuencia de la reducción de retenciones desde julio de 2025 (alícuotas para oleaginosas, cereales y algunos productos cárnicos). Esto se traduce en una merma de la recaudación del primer trimestre (a precios constantes de junio 2026) de $2,04 millones respecto a 2025. En paralelo, los ingresos por Derechos de Importación también mostraron una caída, se redujeron 13,8% interanualmente.

- Gasto público y consolidación del ajuste: registró un incremento real interanual de 3,1%. A pesar del aumento este resultado refleja la consolidación del ajuste iniciado en 2024, ya que frente al mismo mes de 2023 la reducción del gasto alcanza 32,8%.

- Prestaciones Sociales: respecto a junio 2023 registraron una caída de 14,1%. En esta última comparación, solo Asignación Universal para Protección Social (+77,2%) y Prestaciones del INSSJP (+15,6%) observaron incrementos, aunque no lograron compensar las caídas en el resto de los componentes: Jubilaciones y pensiones contributivas (-7,6%), Asignaciones Familiares Activos, Pasivos y otras (-41,8%), Pensiones no contributivas (-16,3%%) y "Otros programas" (-71,8%).

- Subsidios económicos: registraron una disminución real de 74,7% respecto de junio 2023, pero un alza interanual de 94,9%. Esta última es explicada por el incremento interanual de 125,4% en energía (mayor precio de combustibles para la compra de gas ante el conflicto con Irán) y de 53,8% en transporte. Sin embargo, en los subsidios al transporte, en comparación con junio 2023 caen 38,2% debido a la suspensión de compensaciones tarifarias en el AMBA, acumulando en el primer semestre de 2026 una reducción de 41,2% contra el mismo período de 2023. Esto implicó un recorte de $1,16 billones a pesos constantes de junio 2026, monto equivalente a la mitad la pérdida de recaudación por la reducción de retenciones en el mismo período de 2026 respecto al año anterior, costo fiscal que hubiera permitido financiar dos veces el ajuste aplicado sobre los subsidios al transporte.

- Gastos de funcionamiento: se registra un ajuste de 31,4% respecto a junio 2023 y de 27,3% al comparar el primer semestre de cada año. Este recorte es explicado principalmente por los salarios de la administración pública nacional (-32,4% en relación con el mismo mes de 2023 y 27,9% en la comparación entre primeros semestres). En junio 2026, se registró una caída de 10,0% interanual en el gasto de salarios debido a que no se el pago de los aguinaldos dentro del mes calendario con el objetivo de achicar el déficit fiscal registrado.

- Universidades Nacionales: en junio 2026 no se abonaron los salarios ni los aguinaldos correspondientes a junio, repitiendo la dinámica del año pasado y provocando una caída de 93,7% mensual, aunque de 1,4% interanual. Al igual que en la Administración Pública, la liquidación de los salarios y aguinaldos se postergó para inicios de julio con el fin de mostrar un menor déficit fiscal dentro del mes calendario.

- Gasto de capital (obra pública): la inversión en obra pública mostró una caída interanual real del 87,2% respecto al mismo mes de 2023, evidenciando que aún no hay recuperación.

Registro bibliográfico

Informe CEPA N° 636, ISSN 2796-7166.

Descargue el informe completo

Para descargar el informe haga clic en este enlace.