La crisis llegó a las grandes empresas: análisis de variables económico-financieras de empresas seleccionadas para el periodo 2017-2018

A lo largo del año 2018 Argentina ha registrado datos macroeconómicos que reflejan la desmejora en variables centrales del orden productivo y financiero, entre las que se cuentan la retracción del producto bruto interno y la caída del consumo doméstico, la inversión y el empleo. Sumado a esto, el impacto financiero que causó la devaluación de la moneda local (en enero de 2018 el dólar cotizaba a $20 y para marzo de 2019 ya toca los $43, lo que representa un 115%) y la política monetaria que fijó tasas superiores al 40% a partir de mayo de 2018, y a la fecha se aproximan al 70%. Asimismo, los altos índices inflacionarios que viene acumulando la economía argentina desde el 2016 (49,3% en 2016, 25% en 2017, 47,6% en 2018 y 6,8% entre enero y febrero de 2019) ubican a la misma como hiperinflacionaria (1) según la normativa contable internacional. Esto habilita el ajuste por inflación en los balances deteriorando los indicadores financieros de las compañías.

En su último informe sobre la realidad de la Argentina, FORBES indicó “La situación económica de Argentina se puede explicar por su nivel de endeudamiento, que aumentó 20 puntos porcentuales del PIB entre 2017 y el segundo trimestre de 2018, alcanzando una deuda pública de 77,4% del PIB, de acuerdo con la Cepal”, colocando a la Argentina en situación de “colapso económico” (2).

La crítica situación de la economía real pareciera no sólo afectar al tejido productivo pyme. Este universo consta de alrededor de 600 mil empresas pyme que se encuentran atravesando problemas financieros, por lo que muchas de ellas se vieron obligadas a cerrar sus puertas (como se ha reflejado en informes previos de CEPA) (3). La coyuntura económica actual es de tal magnitud que existen alarmas que permiten inferir que también son afectadas las empresas de mayores ventas en sus rubros. Siguiendo esta hipótesis, el presente informe tiene por objetivo analizar qué tipo de impactos se identifican entre las empresas de mayor tamaño o cuyas ventas lideran los rubros de actividad en que se ubican.

Las variables seleccionadas se analizan sobre una muestra construida ad hoc para este informe, que tiene dos variantes: en la primera se incluyen empresas que son primeras en ventas de sus respectivos rubros y en la segunda un conjunto de empresas que cotizan en el mercado de valores de Buenos Aires (cabe aclarar que algunas empresas están incluidas en ambos grupos). En la primera sección, y con el objeto de analizar las problemáticas de empleo, financieras y de planes productivos o de inversión, se partió del listado de las 1.000 empresas de mayores ventas de la Revista Mercado, seleccionando específicamente la muestra conformada por “empresas líderes”, que son aquellas que encabezan la lista de mayores ventas en cada rubro de actividad. Esta selección totaliza 63 casos de empresas. Para ello se construyeron tres variables centrales: (1) aparición de problemas de empleo, (2) dificultades financieras y (3) existencia de reestructuración de programas de producción o proyectos de inversión. En la segunda sección podremos profundizar y detenernos en ejemplo específicos de actividades afectas. En una segunda variante y para la sección 3 del informe se seleccionaron 80 casos de empresas (en algunos casos también presentes entre las 1.000 de mayores ventas) que cuentan con estados contables cerrados anuales del ejercicio 2018. En esta sección se vierten los resultados de los análisis de los Estados de Resultados de los balances de las 80 empresas, mostrando los Resultados Operativos y Resultados Netos antes del Impuesto a las Ganancias. En la cuarta y última sección, se vierten las conclusiones del informe.

1- Análisis de variables seleccionadas para el conjunto de “empresas líderes” en cada rubro de actividad

Las altas tasas de interés y los tarifazos dificultan la actividad económica y combinadas con la devaluación de 2018 generaron un set de precios relativos -salarios bajos, alimentos, tarifas y tasas de interés altas- que favorece las actividades extractivas, agroexportadoras y financieras en detrimento de la industria y el comercio. El 2018 fue recesivo en términos de actividad económica, lo cual ha afectado incluso a las empresas que por su nivel de innovación y posicionamiento financiero tendrían suficiente respaldo patrimonial para superar cuestiones coyunturales. Podemos afirmar entonces que cuando las “lideres” presentan dificultades, es innegable el yerro en materia de política macroeconómica.

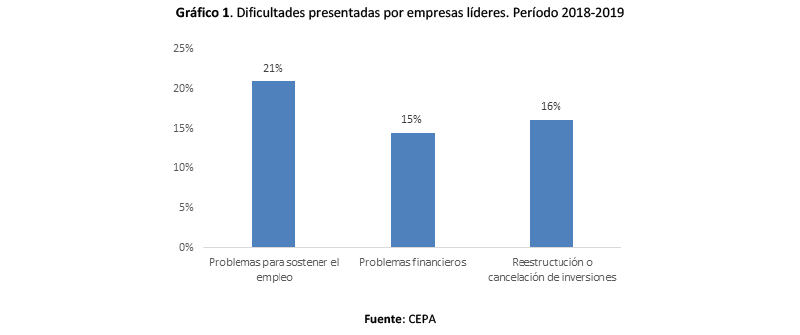

Sobre un relevamiento de 63 “empresas líderes” del mercado local realizado por la Revista Mercado (4), y a partir de la información en medios de comunicación y balances publicados, se observó que entre 2018 y 2019 el 21% de los casos analizados (13 de 63 empresas) presentaron problemáticas relacionadas al sostenimiento del empleo, 15% (9 de 63 empresas) dificultades financieras y 16% (10 de 63 empresas) reestructuraron planes de producción o cancelaron inversiones, tal como se aprecia en el Gráfico 1.

En el Cuadro 1 están incluidos algunos casos claves de empresas que redujeron personal, perdieron ingresos (ARCOR, Molinos Cañuelas o YPF), o postergaron inversiones (Tenaris, Albanesi, Volskwagen o Unilever).Se incluyen los 20 casos más significativos del conjunto de 63 “empresas líderes” que se corresponden con $1.000 millones o más de facturación anual.

A pesar de la dificultad de discernir si los problemas que presentan las empresas se deben a malas decisiones de negocio, al entorno macroeconómico o una mezcla de ambos, los números por sí mismos son ilustrativos de una problemática sistémica. Al analizar los rubros surge con claridad que las empresas dedicadas al consumo interno fueron las más afectadas durante el período (cabe destacar los casos de Molinos Cañuelas y ARCOR dentro de este grupo). Sin embargo, en un contexto de caída de consumo, altas tasas, inflación elevada e inestabilidad cambiaria surge que también sufrieron dificultades las empresas energéticas (en mucha menor medida y contando con la ayuda de herramientas para cubrirse financieramente, así como una clara predisposición en la política del gobierno para sostener su rentabilidad), aún con tarifas dolarizadas e inviables para el desarrollo de la economía real. Por otro lado, también hay casos de empresas que desde la lógica del negocio lograron readecuarse al nuevo escenario, como por ejemplo Corven que impulsó la importación (5), los supermercados Carrefour (6), que redujeron el número de sucursales o sin ir más lejos la misma Techint que enfocó su plan de inversiones en EE.UU. Sin embargo, desde el punto de vista sistémico esto tiene un impacto negativo sobre los niveles de empleo y el equilibrio externo de la economía.

Las distintas alertas que puede generar una empresa antes de la quiebra o cierre son señales que deben considerarse para el entendimiento de la marcha de la economía en su conjunto. Es decir, la confirmación de un entorno macroeconómico adverso, reflejado en un sistemático conflicto en empresas de mediano y gran calado financiero, no constituyen, por ende, meramente casos de ineficiencia empresaria.Resulta trascendente observar el riesgo sistémico que puede presentar un eventual rompimiento de la cadena de pago tanto para los proveedores y los trabajadores, como para el sistema financiero.

Cuando los procesos preventivos, concursos, y quiebras aumentan significativamente, como en la actualidad, se debe a que las condiciones macroeconómicas hacen inviable que se sostenga la actividad por causas que son ajenas a las empresas. En definitiva, las organizaciones en crisis implican un proceso de destrucción de valor que trasciende a la misma. Se produce tanto la ruptura en la cadena de pagos como la destrucción de puestos laborales según la actividad. Luego aparece un efecto cascada en los proveedores (incluyendo a los trabajadores que ven afectada su fuente laboral en las personas Jurídicas) por la degradación de los activos que representan las acreencias contra la sociedad/persona en crisis, lo que puede llevar tanto a nuevos quebrantos como a despidos. En tercer lugar, pero no menos importante, el caso de la quiebra implica una "ruptura del contrato social" perjudicando las chances de reconstrucción del entramado productivo luego de la crisis: la empresa y/o el empresario que entra en un proceso de quiebra se salen del sistema, dificultando mucho que vuelvan a ingresar ya que quedan en registro de morosos y con malos historiales crediticios. CEPA relevó en los últimos tres años (2016, 2017 y 2018) un número importante de empresas que entraron en procesos preventivos de crisis (246 casos), concurso preventivo de acreedores (805 casos en CABA y PBA) y quiebras (2.177 casos en CABA y PBA)(7).

Si observamos el Cuadro 2, los guarismos muestran que, para las empresas analizadas, se produjeron casi 7.300 despidos sobre un total de 44.780 empleados (16,3%), más de $ 893 MM en cheques rechazados, y deudas impagas con el sistema bancario local por $ 8.600 MM. Es de destacar que las empresas más afectadas sean de la lechería y el complejo harinero y aceitero, sectores que la gestión de gobierno considera prioritarios en su estrategia de inserción en la economía mundial.

2- Algunos rubros afectados

TEXTIL Y CALZADO: Impossible is Nothing (8), salvo producir

La industria textil se presenta como una de las más castigadas. Los causales de la crisis se pueden encontrar en la conjunción de tres causas. En primer lugar, se debe nombrar la caída del poder de compra de los salarios, el cual se vuelve aún más pronunciado si se considera que el ingreso disponible de los hogares tiene a cero una vez que se descuentan los gastos de alimentación, tarifas y vivienda. En segundo lugar, se suman la apertura comercial que permite importaciones a menor precio que el local y por último los costos del financiamiento local.

La crisis del sector textil es tan pronunciada, que excede a las numerosas PYMES y comercios (9). En el caso de Adidas, la empresa que mayor facturación tienen entre las del rubro, se contabilizan tres proveedores a los que les fue imposible continuar: Extreme Gear, SportTech y Perchet Argentina (esta última perteneciente a la empresa brasilera Paquetá), cuya facturación se estimaba entre los $20 y los $100 millones, siendo las otras dos mucho más pequeñas. Las compañías empleaban a unas 1.500 personas que perdieron sus fuentes de trabajo y representan el 20% de las 7.280 involucradas en la firma.

La primera en presentar inconvenientes fue Extreme Gear, quien producía zapatillas y capelladas a Adidas, además de brindar servicios a las marcas Salomon, New Balance y Wilson. En 2017 con la avalancha de importados, se pasó de la producción al ensamblaje y luego a la importación de productos terminados. Este retroceso generó el despido de 112 empleados (10). En agosto de 2018 y luego de 7 años de producir, la fábrica cerró definitivamente y se desvinculó a los restantes trabajadores. Dos meses después, y a más de 12 años de haberse instalado en el conurbano bonaerense, Perchet Argentina, subsidiaria de la brasilera Paquetá, anuncia el cierre de sus operaciones locales atento al incremento de más del 45% en las importaciones de calzados, especialmente del país al que pertenece la firma, donde la suba alcanzó el 116% (11). Por último, en enero de 2019, SportTech continúo el mismo derrotero, cerrando la planta de San Martín, en la Provincia de Buenos Aires, luego de haber realizado lo propio en Luján (12). Así, en tan solo 120 días desaparecieron la totalidad de las fuentes de trabajo, con fuerte impacto implícito en la cadena de proveedores asociados.

Cabe destacar, así como en otros casos, que en este contexto de confusión existen, tal lo ya dicho, situaciones de ventajas empresariales en función de la rentabilidad propia. Así, el caso SportTech es un ejemplo esto, donde la totalidad de los trabajadores denunció la quiebra fraudulenta y se constituyó en la Cooperativa 8 de enero, luego que los empresarios intentaran vaciarla (13)

TRANSPORTE: En el fondo no hay lugar

El Grupo ERSA es un conglomerado nacional con más de 55 años de actividad dedicados al transporte de pasajeros, carga y recolección de residuos, el cual opera en Argentina, Paraguay y Uruguay. Entre sus empresas reconocidas se encuentran AVIS o Expreso Singer. ERSA URBANO posee líneas urbanas en Córdoba, Corrientes, Resistencia, Santiago del Estero, Santa Fe, Paraná y Gran Buenos Aires. De los balances intermedios disponibles para 2015 y 2016 (14) surge que sus deudas fiscales se triplicaron, mientras que las bancarias no corrientes crecieron en más del doble de un periodo a otro, de $131 millones a $308 millones. En líneas generales, pasivos y activos no corrientes (aquellos menores a uno año) se duplicaron. A partir de febrero de 2019, ERSA URBANO entró en Convocatoria pública de acreedores. Desde la compañía afirmaron que el aumento de costos, el atraso tarifario y la devaluación la llevaron a una crisis financiera. En este sentido, la empresa decidió cerrar sus operaciones en Santiago del Estero (15), donde no logro conseguir que el precio del boleto alcanzara los $40 (16), lo que generó fuertes sospechas de ser esto una medida de “ventaja” o coerción empresaria.

Si bien el grupo solo posee 8% de sus compromisos bancarios (casi $ 1.100 millones) con más de 90 días de atraso, es de destacar que el 68% del total es con la banca pública, y que específicamente la mora ($ 84 Millones) se concentra en el Banco de la Provincia de Buenos Aires y el Banco Municipal de Rosario. Asimismo, debe enfrentar más de $26 millones en cheques rechazados mientras que de los 1.200 empleados que posee debió prescindir de un tercio de su plantilla. Esta situación presenta como contracara el pedido de Concurso, afectando la cadena de pago de sus proveedores, así como las fuentes de trabajo mencionadas (en un mercado laboral cada vez más expulsivo), mientras la empresa restringe su inversión en flota, lo que afecta a otros actores como Marcopolo, que al cerrar dejó a 600 empleados en la calle por falta de demanda (17).

Finalmente, una mención a Sol Líneas Aéreas. La empresa operó vuelos desde Rosario durante 10 años. Si bien su imagen quedó dañada en 2011, cuando se estrellara una de sus naves, la empresa continúo mediante un acuerdo con Aerolíneas Argentinas en 2012 por el cual esta pagaba un canon a cambio de que Sol operara las rutas para las cuales Aerolíneas no poseía aviones de pocas plazas. A los 20 días de asumido Mauricio Macri y, casi dos años antes de fomentar vía subsidios provinciales el desarrollo de las Low Cost, con fuerte apoyo a Fly Bondi a través del desarrollo del cuestionado aeropuerto militar del Palomar, la nueva gestión decide cancelar intempestivamente el acuerdo, lo que significó el cierre de la línea aérea y el despido de sus 190 empleados (18).

ALIMENTACIÓN: De ser el supermercado del mundo a fundir a alimenticias

El rubro alimentación resulta ilustrativo de la situación que envuelve a la economía argentina: falta de rumbo y ausencia de horizonte. Mientras en 2016, el gobierno anunciaba que el plan de desarrollo era una salida exportadora a través de la incorporación de valor en la cadena productiva de alimentos, en 2018 las empresas más relevantes del sector se encuentran en crisis (Molinos Cañuelas) o presentaron pérdidas importantes (ARCOR, Molinos Rio de la Plata, Mastellone (19) El sector de la alimentación ostentó el uso de la capacidad instalada más bajo desde el 2001, cuando la crisis golpeó a todos los estamentos de la economía del país y derivó en la caída del gobierno de Fernando de la Rúa a fines del mismo año (20).

El caso más grave por el momento es el de Molinos Cañuelas, que actualmente presenta un pedido de quiebra por parte del Banco Macro. Si bien la empresa presentaba problemas financieros desde el 2014, a partir de la devaluación la situación se volvió crítica por tener gran parte de su deuda nominada en dólares. Solo 37% está concentrada en la Banca Nacional (24% se le adeuda a la banca privada local, mientras que el 13% le correspondía a la banca pública). El 63% restante constituye la deuda foránea donde el 82% se concentra en seis bancos extranjeros, siendo ellos Itaú-Jp Morgan, FMO, ING Bank, International Finance Corporation-Rabobank, BAF, y Natixis. Entre los bancos nacionales, se destacan el Banco de la Nación Argentina, Provincia de Buenos Aires, Galicia, HBSC y Santander Río. En base a la información de los balances se puede afirmar que las deudas contraídas por el grupo resultan ser altamente significativas, ya que su pasivo supera 30 veces su patrimonio neto (índice de endeudamiento), incluyendo una perdida por diferencia de cambio de $ 2.680 Millones (21). En este contexto, Molino Cañuelas despidió a 40 empleados producto de la decisión de finalizar el arrendamiento de su molino en la provincia de Tucumán en el mes de octubre del año pasado (22).

La multinacional Arcor, informó en el balance presentado en la Bolsa de comercio argentina, que en 2018 anotó una pérdida operativa por 1.876 millones de pesos a causa del impacto de la devaluación y de la caída del consumo interno, aunque gracias a la compensación con otras fuentes de ingresos no detalladas pudo distribuir dividendos. ARCOR no presentaba balances negativos desde 2002, y en este contexto el CEO y parte de la familia controlante, Luis Pagani afirma que la principal dificultad se encuentra en las altas tasas de interés (23)

Molinos Río de la Plata, tuvo pérdidas por 2.191 millones de pesos. "El 55 por ciento de las categorías perdieron frecuencia y seis de cada diez perdieron compradores. Esto se relaciona con una fuerte contracción de las primeras marcas y el crecimiento de aquellas de bajo precio", detalló Molinos.

En este contexto, también se destaca la desfavorable situación de Mastellone (principal productor lácteo) “la fuerte devaluación del peso sumado al ajuste de las tarifas de los servicios públicos ha impactado en los índices de inflación de Argentina y también han tenido consecuencias negativas sobre el ritmo de actividad económica del país”; experimentó una pérdida de $ 2.346 MM el año pasado.

3- La crisis genera pérdidas netas en un 30% de las empresas

Como se mencionó al inicio del informe, CEPA llevo a cabo un exhaustivo análisis de los balances de las principales empresas de nuestro país publicados en la Comisión Nacional de Valores (CNV). El relevamiento incluyo 80 casos de empresas de distintos rubros, comparando la situación económica de 2017 y 2018 que se puede observar en el Gráfico 2. Allí surge que, mientras en el 2017 el 79% de las empresas presentaban ganancias operativas (63 empresas) y el 21% restante mostraban resultados operativos negativos (17 empresas), en el 2018, este indicador mejora para el conjunto seleccionado, pasando a computar el 91% de ellas resultados positivos (73 empresas) y 9% con resultados negativos (7 empresas).

Esta situación cambia cuando analizamos el resultado neto antes de impuesto a las ganancias, es decir teniendo en cuenta los resultados financieros. En este caso, el resultado neto arroja 73% de empresas con ganancias para 2017 (58empresas) y 27% con pérdidas (22 empresas). La situación empeora en 2018, disminuyendo en 5 p.p. las empresas con resultados positivos netos, del 73% al 68% y aumentando la cantidad de empresas con pérdidas netas, que significa pasar del 28% al 33% de la muestra. Es decir, aumentan un 18% las empresas con pérdidas netas antes del impuesto a las ganancias en sus resultados, a contramano de lo que sucede en los resultados operativos.

Los datos mencionados para el conjunto de las empresas esconden la heterogeneidad en la evolución de los distintos sectores de actividad, tal se observa en el Cuadro 3 en forma consolidada y en el Anexo Empresas en forma detallada.

Una visión clara se logra si se analiza la evolución sectorial. Mientras que en la industria se observa un incremento del 73% en las ganancias operativas entre 2018 y 2017, considerando los resultados financieros, la caída alcanza a casi 15%. Estos resultados se explican principalmente por el efecto que tracciona al alza Ternium, ya que, si excluimos a esta, los resultados serían 42% de incremento en el resultado y 65% de caída en el financiero.

Con peores guarismos podemos observar el segmento Real State (incluida la construcción y la inversión inmobiliaria), donde el resultado operativo cae 61%, mientras que el financiero lo hace en 36%. Aquí, si excluimos el efecto tracción que genera Sociedad Comercial del Plata, observaremos que las caídas se acentúan con 72% y 119%.

Un caso paradójico es el del Agro, el cual presenta un avance en el mundo de los rojos financieros del 222% en dichos resultados, mientras que en sus resultados operativos había consolidado un incremento del 494%, posiblemente por efecto comparativo respecto a la sequía de la cosecha anterior. Vale decir, la devaluación afectó al agro en 2018, traccionado por Agrofina y San Miguel, quienes perdieron $ 1.862 y $ 1.404 MM respectivamente.

En la vereda opuesta, el sector bancario, aumentó sus resultados operativos 79% y netos en 76%. El sector energético lo hizo en prácticamente 125% para ambos casos, destacando Central Puerto, Pan American Energy e YPF. Paradójicamente, Edenor presentó saldo negativo en sus resultados financieros de 2018, siendo otra de los afectadas por la devaluación. Finalmente, el sector servicios y comercio incrementó 49% sus resultados operativos mientras que redujo un 84% los financieros, siendo Dietrich, Autopistas del Sol y Clarín los que en 2018 afrontaron pérdidas.

Resumen

- Sobre un relevamiento de 63 “empresas líderes” del mercado local realizado por la Revista Mercado, y a partir de la información en los medios de comunicación y balances, se observó que entre 2018 y 2019 el 21% de los casos analizados (13 de 63 empresas) presentaron problemáticas relacionadas al sostenimiento del empleo, el 15% (9 de 63 empresas) mostraron problemáticas financieras y el 16% (10 de 63 empresas) reestructuraron planes de producción o cancelaron inversiones.

- Si se analizan los rubros afectados, resalta que las empresas dedicadas al consumo fueron las más afectadas durante el período. Sin embargo, en un contexto de altas tasas e inflación elevada, se percibe que también sufrieron dificultades las empresas energéticas (en menos medida y con herramientas para cubrir mejor el riesgo), aún con tarifas dolarizadas e inviables para el desarrollo de la economía real. Se perciben casos claves de empresas que redujeron personal, perdieron ingresos, o postergaron inversiones como en el caso de Tenaris, Volskwagen o Unilever.

- Mientras en 2016, el gobierno anunciaba un plan de desarrollo a través de la salida exportadora con incorporación de valor en la cadena productiva de alimentos, en 2018 las empresas más relevantes del sector se encuentran en crisis -Molinos Cañuelas- o presentaron pérdidas importantes -ARCOR, Molinos Rio de la Plata, Mastellone- por $2.680, $1.876, $2.191 y $2.346 millones respectivamente. El sector de la alimentación ostentó el uso de la capacidad instalada más bajo desde el 2001.

- Se percibe asimismo un contexto de despidos, endeudamiento y ruptura de la cadena de pago con impacto en otras empresas, que genera una ola expansiva hacia el sistema en su conjunto. Los guarismos muestran que, para las empresas analizadas, se produjeron casi 7.300 despidos sobre un total de 44.780 empleados (16,3%), más de $ 893 MM en cheques rechazados, y deuda impaga con el sistema bancario local por $ 8.600 MM. Es de destacar que también en esta dimensión, las empresas más afectadas sean de la lechería y el complejo harinero y aceitero, sectores que la gestión de gobierno considera prioritarios en su estrategia de inserción en la economía mundial.

- Del análisis de los resultados de 80 estados contables surge que la industria presenta un incremento del 73% en las ganancias operativas entre 2018 y 2017, pero presenta, por efecto de la devaluación, una pérdida de 15% en los estados financieros. Estos resultados se explican principalmente por el efecto que tracciona al alza Ternium, ya que, si excluimos a esta, los resultados serían 42% de incremento en el resultado y 65% de caída en el financiero.

- Con peores guarismos podemos observar el segmento Real State (incluida la construcción y la inversión inmobiliaria), donde el resultado operativo cae 61%, mientras que el financiero lo hace en 36%. Aquí, si excluimos el efecto tracción que genera Sociedad Comercial del Plata, observaremos que las caídas se acentúan con 72% y 119%.

-

Un caso paradójico es el del Agro, el cual presenta un avance en el mundo de los rojos financieros del 222% en dichos resultados, mientras que en sus resultados operativos había consolidado un incremento del 494%, posiblemente por efecto comparativo respecto a la sequía de la cosecha anterior. Vale decir, la devaluación afectó al agro en 2018, traccionado por Agrofina y San Miguel, quienes perdieron $ 1.862 y $ 1.404 MM respectivamente.

- En la vereda opuesta, el sector bancario, aumentó sus resultados operativos 79% y netos en 76%.

- El sector energético lo hizo en prácticamente 125% para ambos casos, destacando Central Puerto, Pan American Energy e YPF. Paradójicamente, Edenor presentó saldo negativo en sus resultados financieros de 2018, siendo otra de los afectadas por la devaluación.

- Finalmente, el sector servicios y comercio incrementó 49% sus resultados operativos mientras que redujo un 84% los financieros, siendo Dietrich, Autopistas del Sol Clarín los que en 2018 afrontaron pérdidas.

Anexo metodológico

Para el presente informe se tomó la base de despidos del Centro de Economía Política Argentina, CEPA, el informe de Concursos y Quiebras publicado el 22/02/2019 citado al inicio del presente informe y las principales empresas por sector y facturación para el Año 2017 de la Revista Mercado. En base a esta información se realizó un análisis sobre medios digitales con noticias en diversos medios de los casos resonantes. Con todo ello se procedió a la selección de casos que presentaran diversidad de industria, conflictividad y tamaño de la compañía y se procedió a validar y contrastar diferentes aristas publicadas respecto a posibles defraudaciones o búsqueda de rentabilidad, de aquellos casos genuinos.

Finalmente se verificó a través de Trade Nosis cantidad de empleados declarados y montos de facturación anual y, a través de la central de deudores del Banco Central de la República Argentina las deudas en situación regular, irregular y cheques rechazados, así como la cantidad de deuda en la banca pública y la cantidad en banca privada. No se consideró la deuda en el extranjero. En los casos donde estuvo disponible, principalmente Molino Cañuelas, se consideraron los balances de la empresa, así como la Oferta Pública Inicial y research de mercado de Invertir On-Line.

Con todo lo antes dicho, se construyó la matriz detallada a continuación.

Anexo empresas

El análisis de los siguientes balances es en la mayor parte de los casos empresas pertenecientes a Grupos económicos. Por ello, estos resultados que dan cuenta de mermas en sus ingresos asociados al devenir de la economía real no significan que, a nivel grupo económico, la diversificación empresarial no les permitiera obtener ganancias producto de otras actividades como las inversiones financieras.

Notas al pie

(1) https://www.mef.gob.pe/contenidos/conta_publ/con_nor_co/vigentes/nic/29_NIC.pdf.

(2)]https://www.forbes.com.mx/argentina-esta-a-un-paso-del-colapso-economico-de-nuevo/.

(3) En distintos informes de CEPA se ha señalado que esta situación tiene en la apertura de importaciones y la suba de tarifas, así como en la pérdida de poder adquisitivo de los trabajadores y en el incremento del costo de financiamiento, distintas causales que explican la destrucción del aparato productivo. El incremento de los Concursos Preventivos de Acreedores (CPA) y las quiebras ilustra esta cuestión, tal se desprende del último informe realizado desde nuestro Observatorio Empresarial, en el cual se visualizó un incremento de los primeros del 62% solo para CABA y Provincia de Buenos Aires entre 2017 y 2018. Consultar: https://centrocepa.com.ar/informes/142-procesos-preventivos-de-crisis-concursos-y-quiebras-cuantificacion-y-analisis-de-su-evolucion-reciente-caba-y-pcia-bs-as-2016-18.html.

(4) Revista Mercado (junio 2018) Las mil que más venden, según facturación y rubro, ejercicio 2017 (último disponible).

(5) https://puntobiz.com.ar/noticias/val/120516/val_s/70/la-santafesina-corven-se-quedo-con-otro-negocio-sobre-ruedas.html.

(6) https://www.diariojornada.com.ar/214884/economia/carrefour_cerro_cinco_sucursales_en_diez_dias/.

(7) https://centrocepa.com.ar/informes/142-procesos-preventivos-de-crisis-concursos-y-quiebras-cuantificacion-y-analisis-de-su-evolucion-reciente-caba-y-pcia-bs-as-2016-18.html.

(8) Slogan comercial de propiedad registrada de la marca Adidas, traducido como “Nada es imposible”, utilizado a los fines figurativos de la imposibilidad productiva en Argentina por motivos macroeconómicos sin fines comerciales o de responsabilidad.Recuperadode:https://www.adidas-group.com/en/media/news-archive/press-releases/2004/impossible-nothing-adidas-launches-new-global-brand-advertising-/

(9) https://www.ambito.com/cierre-comercios-enero-bajaron-las-persianas-mas-2500-negocios-la-ciudad-y-gba-n5015386

(10) https://www.pagina12.com.ar/63921-otra-tanda-de-despidos-masivos

(11) http://www.diariolatercera.com.ar/nota/32791-chivilcoy-cierra-una-fabrica-de-zapatillas-y-dejara-a-600-trabajadores-en-la-calle/

(12) http://portalinformacion.com/index.php/2019/01/15/crisis-cierra-sport-tech-despide-120-trabajadores-san-martin/

(13) http://ctabuenosaires.org.ar/2019/02/01/sport-tech-a-un-mes-de-la-toma-de-la-fabrica-y-tras-la-quiebra-fraudulenta-los-trabajadores-impulsan-una-cooperativa/

(14) https://www.google.com/url?sa=t&source=web&rct=j&url=https://www.bolsar.com/Downloads.aspx%3FId%3D272132&ved=2ahUKEwipnrzmr-zgAhXxCtQKHUPmClcQFjABegQIBRAB&usg=AOvVaw2lYq9qxxbSgtflL99ToyLn

(15) ]https://www.cronista.com/apertura-negocio/empresas/La-empresa-de-colectivos-Ersa-Urbano-entro-en-concurso-preventivo-20190211-0003.html

(16) http://www.nuevodiarioweb.com.ar/noticias/2018/12/28/179862-ersa-quiere-tener-el-boleto-mas-caro-de-todo-el-pais

(17) ]https://www.lanacion.com.ar/2224387-cerro-fabrica-carrocerias-colectivos-mas-grande-del

(18) https://tn.com.ar/sociedad/sol-lineas-aereas-anuncio-su-cierre-definitivo_662325

(19) https://www.iprofesional.com/negocios/288145-sancor-comercio-lan-Arcor-y-la-crisis-pierde-plata-por-segunda-vez-en-su-historia

(20) ]https://www.iprofesional.com/negocios/281032-crisis-industria-sancor-En-lo-que-va-del-ano-Mastellone-ya-acumula-perdidas-por-3400-millones

(21) https://www.cronista.com/apertura-negocio/empresas/Molino-Canuelas-llego-a-un-principio-de-acuerdo-con-sus-acreedores-20190225-0013.html

(22) http://www.infoalimentacion.com.ar/2018/10/01/tucuman-despido-molino-canuelas/

(23) https://www.cronista.com/apertura-negocio/empresas/Como-ven-la-crisis-los-numero-uno-de-las-principales-empresas-del-pais-20190318-0007.html

Sobre este informe

Autores: Hernán Letcher, Eva Sacco, Nicolás Salerno, Alejandra Scarano y Oscar Carreras.

Elaboración base de datos: Juan Aiello, Ezequiel Ciurleo, Leandro González, Hernán Letcher, Marcos Morán, Ezequiel Paz, Tomás Romano, Eva Sacco, Nicolás Salerno, Alejandra Scarano.

Descargue el informe

Para descargar el informe haga clic en este enlace.