Los efectos de los Tratados de Libre Comercio en el trabajo, la industria y el desarrollo regional

Actualmente, la Argentina y los socios del bloque Mercosur se encuentran negociando tratados de libre comercio (TLC), birregionales y bilaterales, con distintos bloques y países del mundo. Se destacan, los acuerdos en revisión legal con la Unión Europea y con EFTA [1]; y las negociaciones bilaterales con Corea del Sur, Singapur e India entre otros. En todos estos casos se trata tanto de negociaciones asimétricas por las diferencias en el peso económico que representan las partes como de acuerdos OMC+, es decir que exceden la materia estrictamente comercial y avanzan sobre áreas estratégicas de interés para los Estados, como compras gubernamentales, servicios, derechos de propiedad intelectual, entre otros.

Algunas de estas negociaciones datan de hace varios años -siendo reimpulsadas en distintas oportunidades, y luego profundizadas en el 2019 con la llegada de Bolsonaro al poder- a las que se sumaron nuevas negociaciones motivadas por estos gobiernos, de carácter neoliberal. Durante la gestión de Cambiemos todas los intercambios de ofertas se dieron en un marco de opacidad, con pocas o nulas consultas internas a los diferentes sectores involucrados. El actual gobierno argentino heredó, así, una agenda de integración económica externa que privilegió la firma de acuerdos de este tipo, acelerando las negociaciones sin considerar los riesgos.

A este panorama se agrega el deterioro económico heredado de la gestión Cambiemos: tres años de caída del PBI [2], los dos déficits comerciales más grandes de los últimos 20 años (2017 y 2018 [3]) y una industria nacional paralizada en casi todos sus rubros, con una utilización del 51,6% de la capacidad instalada en marzo de este año. En este contexto, la negociación de TLCs entre Estados con niveles de PBI y desarrollo disímiles podría quizás aumentar la restricción externa de nuestro país o bien acentuar la primarización en aquellos sectores que lideren el intercambio comercial que Argentina pueda realizar. Simultáneamente, la crisis económica y sanitaria mundial suma una necesidad central a los gobiernos: asegurar bienes estratégicos, proteger la industria y el trabajo.

En síntesis, la liberalización del comercio -en abstracto- no es sinónimo de reactivación económica, y cuando hablamos de TLCs de carácter asimétrico, la liberalización se constituye como un obstáculo al desarrollo económico inclusivo y sustentable. Es por ello que entendemos que es necesario realizar estudios de impacto económico, social, ambiental y jurídico de estos tratados, en la que participen el sector empresarial, sindical y académico; a los fines de que el gobierno argentino pueda llevar adelante una estrategia negociadora defensora del trabajo, la producción y el desarrollo nacional y regional.

¿Hacia dónde va el mundo?

En un contexto mundial en el que, como señaló alguna vez el politólogo Jorge Bolívar, “los destinos aparecen precarios, provisorios, coyunturales y cambiantes”, la pandemia vino a reforzar algunas tendencias, entre las que el “libre comercio” pierde terreno. Estas tendenciasse podrían resumir de la siguiente manera:

- Volatilidad geopolítica (expresada en una mayor hostilidad entre China-EE.UU.) y una globalización que tiende cada vez más al conflicto (esta tensión se expresa en la disfuncionalidad del sistema multilateral)

- Debilitamiento y caída del comercio mundial

- Interrupción de las cadenas globales de valor

- Regionalización de la producción y relocalización de empresas [4] (Estados Unidos, la Unión Europea y Japón vienen actuando en este sentido [5]).

- Caída del precio de los commodities

- Aumento del proteccionismo comercial

La OMC estima que en 2020 el comercio mundial caerá entre un 13% y un 32%[6]. Según los datos de la CEPAL enfrentaremos la mayor crisis económica y social en décadas, con una caída del 5,2% anual de la actividad económica en América del Sur y efectos negativos en el empleo, aumentando la pobreza y desigualdad.

Como mencionamos, se suma una caída de los precios de los commodities, producto de la disminución pronunciada en la demanda mundial de productos básicos. Según el FMI, las economías exportadoras de productos primarios enfrentarán una presión sobre sus finanzas públicas y sobre su actividad económica real [7]. Para la CEPAL [8], a nivel regional, esta tendencia tendrá mayores impactos en los países de América del Sur, que se especializan en la exportación de bienes primarios y, por lo tanto, son más vulnerables a la disminución de sus precios. Teniendo en cuenta que el “atractivo” con el que suelen publicitarse estos acuerdos de libre comercio es el aumento de exportaciones agrícolas-ganaderas, consideramos que el contexto mundial no se muestra propenso a favorecer este tipo de intercambios comerciales.

Análisis comparado

1- ¿Cuál fue la experiencia de países que firmaron TLCs con la Unión Europea?

A los fines de comprender los posibles efectos que podrían tener este tipo de acuerdos en el empleo y la industria del Mercosur, resulta relevante estudiar la evolución del intercambio comercial sectorial entre países en vías de desarrollo o emergentes que han firmado TLCs de similares características con la Unión Europea; siendo este último -lógicamente- el socio de mayor desarrollo productivo en comparación a sus contrapartes. Los países analizados [9] son Chile (TLC en vigencia desde 2003), Argelia (2005), Egipto (2004), Sudáfrica (2000), Marruecos (2000), y México (2000). Todos estos países representan casos de TLCs con más de una década de aplicación, tiempo suficiente para evaluar el impacto de dichos acuerdos.

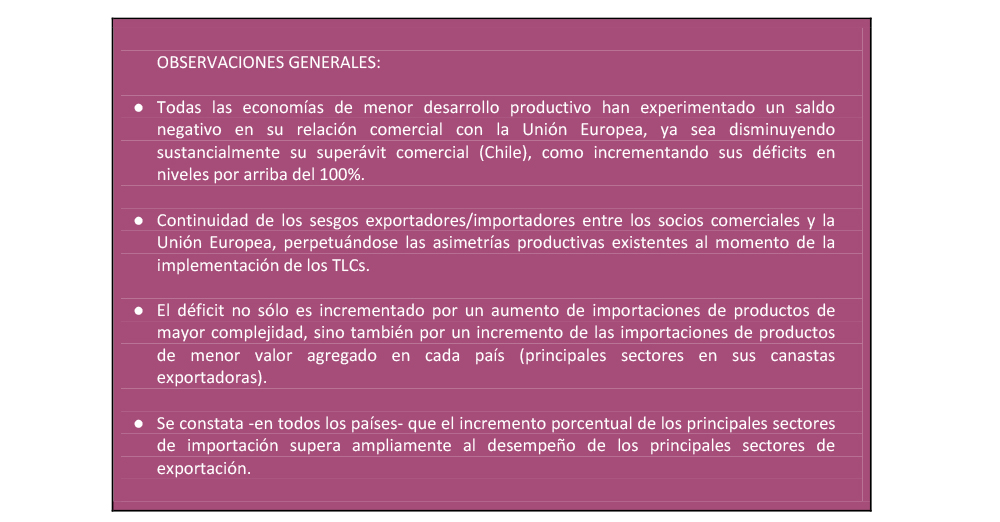

Los datos recabados muestran una clara evolución negativa en las balanzas comerciales de las economías estudiadas. Todos los países superavitarios con la UE, excepto Chile (que disminuyó sustancialmente su superávit), pasaron a tener déficit con su contraparte europea. Aquellos países que tenían saldo comercial negativo con la UE antes de la firma del TLC, en 2017 habían aumentado su déficit en más de un 100% (tabla 1). Marruecos, es el caso más extremo de los países considerados, ya que incrementó su déficit comercial con la Unión Europea desde $ 1.9 mil millones a US$8.4 mil millones. Por último, Egipto tuvo el aumento de déficit más grande con US$ 12.285 millones.

En términos generales, la evolución de las exportaciones de los países estudiados hacia la UE fue menor respecto al incremento de sus importaciones. (Tabla 2). En este sentido, Chile representa el caso más desfavorable, ya que sus ventas hacia la UE disminuyeron (-1%) y sus importaciones aumentaron un 97%, lo cual explica la reducción sustancial de su superávit con la UE [10]. Por su parte, México se constituye en la única excepción de la serie, ya que la evolución de sus exportaciones (345%) superó al de sus importaciones (238%). No obstante, ni aun teniendo ese desempeño México pudo revertir su saldo deficitario con la UE.

Al aumento del déficit comercial se suma un deterioro en los términos de intercambio de las canastas exportadoras de ambas regiones. Esto implica una reprimarización de las exportaciones de los países en desarrollo hacia la UE luego de firmar los TLC.

En términos generales, la canasta exportadora [11] de los países seleccionados antes de la firma de los TLC se concentraba principalmente en bienes de sectores primarios o de baja y media-baja complejidad económica (sector agrícola, textil, minero, y metalúrgico). Los casos extremos eran Argelia y Chile con una concentración de productos de bajo valor agregado en sus exportaciones hacia la UE de un 97% y 91%, respectivamente [12]. Respecto a los productos importados por los países analizados desde la UE, se caracterizan por estar concentrados en sectores de media-alta y alta complejidad económica (a saber químicos, vehículos, maquinaria, electrónica). Los casos más significativos son Chile, México y Sudáfrica [13], con más del 75% de sus importaciones en productos de media y alta tecnología.

Al evaluar el intercambio de estos países con sus socios europeos en 2017 -más de 10 años después de haber firmado los TLC- se constata que el desempeño sectorial exportador de los países continúa reflejando la inclinación a favor de los productos de menor complejidad económica. Argelia y Chile continúan siendo los países con una mayor concentración de productos de menor complejidad en sus canastas exportadoras, con un un 97% y 90%, respectivamente [14] (tabla 3). No obstante, esta aparente imagen positiva desde lo productivo se ve matizada por una característica central: casi todos los sectores de exportación de mayor complejidad económica en México (excepto automóviles) continuaron siendo deficitarios hasta 2017.

En síntesis, y en adición al aumento significativo tanto a nivel absoluto como relativo de los déficits comerciales ya señalados, observamos una continuidad de los sesgos exportadores/importadores entre los socios comerciales, perpetuándose de esta forma las asimetrías productivas existentes al momento de la implementación de los TLCs.

Continuando con el análisis de los datos recabados, hemos también analizado la participación sectorial en los déficits comerciales de los países en cuestión. Por un lado, encontramos que los déficits comerciales con la Unión Europea se componen principalmente de los saldos netos en aquellos sectores de mayor complejidad económica. En los casos de Sudáfrica y Chile, los productos de las ramas más complejas aportan un 98% y 94% al déficit comercial total [15], consecuencia lógica del sesgo exportador/importador ya señalado. Sin embargo el déficit con la UE no sólo se incrementa por el aumento de productos de alta complejidad sino también por los de bajo o mediano valor agregado. El caso más representativo es Marruecos en el cual los productos de bajo valor agregado pasaron de ser un 13% del déficit antes de firmar los TLC a representar un 47% del total del déficit.

En conclusión, observamos queel déficit no sólo es incrementado por un aumento de importaciones de productos de mayor complejidad,sino también por un incremento de las importaciones de productos de menor valor agregado en cada país. Esto es llamativo si consideramos que son esta clase de productos los que priman en las canastas exportadoras de los países seleccionados. Europa no sólo exporta tecnología de punta, sino también, por ejemplo, alimentos procesados como quesos y vinos.

Por último, nuestra cuarta y última observación refiere al desempeño de los tres principales sectores exportadores de los países seleccionados en comparación con la evolución de sus 3 principales sectores de importación [16] tomando como base de comparación los años de inicio de los TLCs y los datos de 2017 (tablas 3° y 4°). El análisis demuestra el mayor agravante de la vinculación comercial con la Unión Europea. En todos los países se constata que el incremento porcentual de los tres principales sectores de importación supera ampliamente al desempeño de sus principales sectores de exportación [17].

En el caso chileno (tabla 4), sus principales sectores de exportación (superavitarios al inicio de su TLC con la Unión Europea) eran el agrícola, minerales y metales. Mientras que sus principales importaciones (deficitarias) provenían de los sectores químicos, vehículos, y de maquinaria. En comparación al 2003, en el 2017 las exportaciones del sector agrícola aumentaron un 45%, el mineral un 23% y las metalíferas se redujeron un 50%. Sin embargo, los principales sectores exportadores de la UE experimentaron incrementos de 135% (químicos), 145% (vehículos) y 56% (maquinaria), muchísimo mayores que la de los sectores de exportación chilenos. Es decir, el conjunto ganador y supuestamente más competitivo del país en desarrollo no fue tan beneficiado, como el de la contraparte europea.

Un caso paradigmático es Egipto, que sus tres principales sectores exportadores - textil, mineral, agrícola- empeoraron su balanza comercial con la UE entre 2004 y 2017. Es decir, que aumentaron sus compras y disminuyeron sus ventas en los que serían sus sectores más competitivos respecto a la UE. La agricultura, es el sector más llamativo, la cual arrojaba un saldo negativo de US$1.173 millones en 2004 y US$5.060 millones en 2017, implicando un aumento del 331% del déficit sectorial [18].

Por su parte, Argelia,sólo contaba con un sector de exportación que fuera superavitario (minerales), mientras que sus otros dos sectores de mayor exportación (vehículos y químicos) arrojaban balances deficitarios al inicio de la implementación de su TLC con la Unión Europea. En 2017, el desempeño de sus principales exportaciones e importaciones no modificaron las condiciones ya existentes al inicio del acuerdo con la UE. Sus tres sectores de mayor exportación tuvieron un un desempeño de 13% (minerales), 129% (químicos), y una caída del -98% (vehículos), continuando con la tendencia superavitaria en el sector minerales y deficitarias en los últimos dos sectores. Por su parte, las principales importaciones de Argelia, continuaron con el balance deficitario previo, con incrementos de 70% (agricultura), 14% (vehículos) y 75 % (maquinaria).

México es un caso similar al de Argelia, ya que de sus tres principales exportaciones, dos de ellas presentan, a lo largo de los años transcurridos desde el inicio de su TLC con la UE, saldos deficitarios (maquinaría y electrónica), y sólo el sector de minerales se mantuvo superavitario. El sector de electrónica presenta una particularidad en México, ya que debido a un mejor desempeño de sus exportaciones (392%) en comparación a sus importaciones (135%), logró reducir su déficit en un 48%.

En el caso de Sudáfrica, se repiten los mismos patrones. Sus principales exportaciones de sectores con menor complejidad económica y superavitarios, experimentaron desempeños menores, en comparación a los extremados incrementos porcentuales de sus principales importaciones de mayor complejidad económica y deficitarias. El sector agrícola en Sudáfrica llama la atención ya que, pese al desempeño positivo de sus exportaciones, pasó a ser deficitaria en 2017 debido al aumento mayor de sus importaciones (293%).

Marruecos también se incluye dentro de la tendencia señalada, no obstante, presenta ciertas particularidades a la hora de analizar su desempeño sectorial. Entre sus principales sectores exportadores superavitarios al inicio de la implementación del TLC (textil, agrícola, minerales y metales), el sector textil y el agrícola tuvieron un incremento mayor en las exportaciones que en las importaciones, no obstante los sectores minerales y metales pasaron de tener saldos positivos a arrojar déficit comerciales. Por su parte, sus importaciones en sectores de alto valor agregado -electrónica, maquinaria y química-, aumentaron considerablemente a lo largo del período.

En conclusión, vemos que: empeoraron las balanzas comerciales de los países estudiados con su contraparte europea; se profundizan, o mantienen, las desigualdades en los patrones de comercio, donde los productos más exportados europeos (de alto o mediano valor agregado) mejoraron sus superávit con sus contrapartes; y, en cambio, los productos más exportados por los países en desarrollo (de bajo o mediano valor agregado) no mejoraron, e incluso empeoraron su desempeño comercial con la UE.

2- Desigualdad en la riqueza y el desarrollo científico

Una característica que merece ser tenida en cuenta al analizar la viabilidad de estos tratados en este contexto particular, signado por la incertidumbre que reina en los distintos países a raíz del COVID-19 y del aislamiento que genera, es que el Mercosur es más desigual y menos desarrollado tecnológicamente que sus contrapartes. Simultáneamente, la riqueza promedio por habitante es menor en el Mercosur y su distribución más regresiva. Como puede verse en la infografía El PBI per cápita del Mercosur es al menos 4 veces menor que el de la UE y Corea del Sur y casi 8 veces menor que en EFTA. A su vez, la comparación de los índice de Gini [19] entre las regiones, muestra que el nivel de desigualdad en el Mercosur es sustancialmente mayor.

Por otra, parte el componente de alta tecnología de nuestras exportaciones es muy bajo en comparación con EFTA, UE y Corea del Sur. Como muestra el gráfico 1, mientras que sólo el 8% de nuestras exportaciones tienen un alto valor agregado, el 36% de las exportaciones de Corea poseen tecnología de punta.

En lo que respecta a desarrollo científico-tecnológico, tanto la Unión Europea como Corea del Sur superan al menos 8 veces la cantidad de patentes presentadas por año al Mercosur (gráfico 2). En sectores de tecnología de punta como telecomunicaciones, tecnología informática y semiconductores, la UE presentó 14.190 patentes en 2018, Corea 16.134, y el Mercosur solamente 317 (todas de Brasil). Otros sectores claves para observar las asimetrías, sobre todo teniendo en cuenta el contexto generado por la pandemia, son el farmacéutico, el de tecnología médica y biotecnología, donde la UE presentó 16.233 patentes, Corea 9.096 y el Mercosur 1.237.

¿Qué se negocia y qué está en riesgo?

A continuación (infografía 2) se detallan los principales capítulos presentes en los TLCs que negocia actualmente el Mercosur con la Unión Europea, EFTA y Corea del Sur. Observamos que en las tres negociaciones, el bloque Mercosur posee más intereses defensivos que ofensivos: en otras palabras, tiene más para perder que para ganar.

En materia de bienes industriales, todas las contrapartes (UE, EFTA y Corea del Sur) poseen mayor desarrollo industrial relativo. El Mercosur, en estos casos, solo puede excluir sectores sensibles, alargar plazos de desgravación y preservar salvaguardias. Es decir, hacer control de daños. Respecto a bienes agrícolas, el Mercosur aventaja en capacidad agrícola a los otros bloques y países. Aquí se busca ganar el mayor acceso posible, en un marco de barreras arancelarias y paraarancelarias preexistentes y ofertas restrictivas de desgravación.

Esta clase de acuerdos comerciales representan un desafío importante para las relaciones comerciales y económicas hacia el interior del Mercosur porque genera una nueva competencia extranjera en un mercado ya regulado. De esta manera, las importaciones y exportaciones que se realizan entre los propios socios del bloque deberán competir con países externos que, en algunos casos, tienen un nivel de desarrollo mayor que amenaza con perjudicar y disminuir las actuales relaciones. En este sentido, es de particular atención el acuerdo que se está negociando con Corea del Sur, uno de los más avanzados, y uno de los que mayores riesgos representa por la calidad productiva y exportadora del país asiático, caracterizada por su avance tecnológico.

La posibilidad de competir directamente con productos e industrias surcoreanas, caracterizadas por un alto desarrollo tecnológico e industrial, es un desafío muy grande para la Argentina porque amenaza a una de sus exportaciones más importantes: las maquinarias, las autopartes, y los autos, es decir, las ventas con valor industrial. En este sentido, ante el Senado nacional el Canciller argentino, Felipe Solá, aseguró: "Quieren que se trate de igual a igual los autos argentinos y los autos coreanos, cuyas industrias tienen gran cantidad de subsidios cruzados”. Este posible trato igualitario es un riesgo grande para Buenos Aires.

Cabe destacar que en el 2019 la relación comercial entre Brasil y la Argentina ha sido superavitaria para el país por primera vez desde el año 2002. La balanza comercial del año pasado representó ganancias por un total de 1.017 millones de dólares, una mejora de más de cinco mil millones de dólares en relación al 2018, cuando el déficit llegó a los 4.289 millones según el INDEC.

La relación comercial con Brasil es importante para la Argentina porque permite ventas y exportaciones ligadas con productores industriales manufacturados con un mayor valor agregado que los derivados del petróleo, la soja y los productos agrícolas. Según el Observatorio de Complejidad Económica (OEC), dependiente del Instituto de Tecnología de Massachusetts, en el año 2017 Buenos Aires exportó por un total cercano a los 59 mil millones de dólares. Las tres principales ventas fueron la harina de soja (15%), el maíz (6,8%) y el aceite de soja (6,65). En ninguno de estos productos Brasil es un importante comprador: apenas representa el 1,9% del total del maíz y el 0,74% del aceite. El país vecino se vuelve un imprescindible socio comercial en las ventas de camiones y autos, la cuarta y la sexta mayor exportación respectivamente. Brasilia acaparó, en el 2017, el 54% de las exportaciones de camiones y el 86% de las exportaciones de autos.

Esta posición fundamental de Brasil podría verse amenazada ante un acuerdo de libre comercio con Corea del Sur porque el país asiático es uno de los mayores productores mundiales de esta clase de productos. Esto generaría una competencia entre los productos argentinos y los surcoreanos por un mismo mercado, pero con claras diferencias a la hora de producir ya que el país asiático es un productor de punta mundial. Según OEC en el 2017 Seúl fue el sexto vendedor mundial de partes de autos ocupando el 5,2% del comercio internacional. Por su parte, la Argentina sólo ocupó el 0,22%. Algo similar ocurre con las exportaciones de autos: Seúl representó el 5,4% por un total de 40 mil millones de dólares y Buenos Aires el 0,21% por un total de 1.500 millones.

A pesar de esto, Brasil no representa un importante centro de exportaciones automotrices para Seúl. Brasilia concentra el 4,1% de sus ventas de autopartes y el 0,33% de sus autos. De todas maneras, las posibles facilidades comerciales y económicas obtenidas tras un acuerdo comercial le posibilitarán aumentar estos caudales y amenazar las cuotas de ventas argentinas, país para el cuál sí Brasil es un importante socio comercial en este rubro.

Esta situación comercial en la cual Corea del Sur no representa un importante socio comercial para las exportaciones y las importaciones totales de los países miembros del Mercosur, pero sí en las relacionadas con las autopartes también queda en evidencia con relación a Paraguay.

La Argentina registra, según el INDEC, dos años consecutivos de déficit comercial con el país vecino de 629 millones de dólares y 920 millones, en el 2019 y el 2018 respectivamente. Además, en el primer trimestre del 2020 el balance negativo de las cuentas ya llega a los 379 millones y es, por el momento, el segundo déficit bilateral más importante, detrás de China. Las exportaciones argentinas a Paraguay apenas representan el 2% del total, pero para Asunción las importaciones desde Buenos Aires son las terceras a nivel de importancia, detrás de China y Brasil, con un 9,9% del total.

Las relaciones comerciales de Paraguay con la Argentina y con Corea del Sur no son competitivas a nivel industrial y automotriz como en el caso brasileño, pero de todas maneras un acuerdo comercial de libre comercio puede generar futuras dificultades. Al comparar la clase de importaciones que realiza Paraguay desde Argentina y Corea del Sur se evidencia una clara diferenciación productiva ya que Buenos Aires se centra en productos primarios y Seúl en industria.

El 37% de las ventas argentinas hacia Asunción se centran en productos químicos, como pesticidas y medicamentos, y minerales, como refinados del petróleo. Por su parte, las ventas surcoreanas relacionadas con estas dos áreas productivas no superan el 5% del total. La supremacía argentina pierde mucho poder en las importaciones relacionadas con el transporte y la maquinaria que realiza Paraguay. En el 2017 el 79% de las importaciones paraguayas hechas desde Corea del Sur fueron de productos relacionados con el transporte y maquinaria. Estos rubros sólo representaron el 16,4% de las importaciones hechas desde Buenos Aires. Un ejemplo de esto son las compras que realiza Paraguay de automóviles: Seúl es el segundo proveedor con el 15% del mercado y Buenos Aires el séptimo con el 4,2% del total.

Ante un posible acuerdo de libre comercio las relaciones comerciales entre la Argentina y Paraguay podrían sufrir un estancamiento basado en la compra y venta de productos primarias de poca industrialización ya que Seúl será un competidor más importante y desarrollado en esta esfera productiva. Además, la profundización de la relación comercial con altos estándares de industrialización entre Paraguay y Corea del Sur podría provocar la pérdida de un posible destino de las ventas de autopartes argentinas hacia Brasil ante una eventual crisis bilateral debido a las importantes diferencias políticas que existen en estos momentos entre Brasilia y Buenos Aires y ante la crisis económica que sufre el gigante sudamericano a raíz de la pandemia del Covid-19.

La relación comercial entre la Argentina y Uruguay es similar a la existente con Paraguay. Según OEC Montevideo representó el 2% de las exportaciones argentinas en el 2017, un volumen similar existió con Alemania, Italia y Suiza, por ejemplo. A pesar de esto, Buenos Aires fue el tercer proveedor de Uruguay con el 12% de sus compras, sólo por detrás de Brasil (25%) y China (18%) y por encima de importantes países, como Estados Unidos (10%). Por su parte, las ventas de Corea del Sur apenas superan el 1%.

Las similitudes con Paraguay también se repiten en qué tipo de importaciones realiza Uruguay desde la Argentina y desde Corea del Sur. En el 2017, el 44% de las compras que realizó Montevideo desde Buenos Aires, por un total de 522 millones de dólares, fueron derivados químicos y productos alimenticios, es decir, con poco valor agregado e industrialización. El 17,5% estuvo relacionado con transporte y maquinaria y representó un total de 200,8 millones de dólares. Nuevamente se evidencia que la relación comercial con el país vecino se apoya, en su mayoría, en productos poco elaborados.

Esto cambia en la relación comercial entre Uruguay y Corea del Sur. A pesar de que Seúl no es un importante socio comercial, sus ventas se apoyan en productos elaborados e industriales. En el 2017 el 55% de las importaciones que realizó Montevideo desde Seúl estuvieron relacionadas con el transporte (37%) y maquinaria (18%). La sumatoria de los derivados químicos y alimenticios llega al 9,64%, al alcanzar el 9,4% y 0,24%, respectivamente. En el rubro de los automóviles, por ejemplo, el país asiático es un socio más importante que Buenos Aires para Uruguay, ya que aporta el 3,2% del total, por un monto de 13,3 millones de dólares, y Argentina es el proveedor del 2,2% por un total de 9,09 millones. De todas maneras, ambos países están lejos de Brasil, el máximo socio comercial en esta área que aporta el 51% por un monto que llega hasta los 211 millones de dólares.

Este análisis permite comparar y establecer similitudes entre las relaciones que mantiene la Argentina con Uruguay y con Paraguay ya que ambas se basan, en su mayoría, en la venta de productos con poco valor agregado. Una diferencia importante es que, a diferencia con Asunción, los lazos con Montevideo, según el Centro de Comercio Internacional (ITC por sus siglas en inglés) son superavitarios para Buenos Aires desde, por lo menos, el año 2001.

De esta manera, un posible acuerdo comercial con una potencia exportadora de productos industriales y tecnológicos como Corea del Sur -el 60% de sus exportaciones son derivados del transporte y maquinarias- podría generar impactos negativos para el comercio argentino en relación con los socios del Mercosur en dos sentidos. Por un lado podría generar pérdidas en las exportaciones industriales que realiza hacia Brasil, un socio muy importante para el país en esta clase de productos -Brasilia es el destino del 54% de las ventas de camiones y del 86% de los autos-. Un acuerdo de libre comercio con Corea del Sur, sexto exportador mundial de autos, podría generar una competencia directa entre ambos países para la cual, por historia y capacidad, Seúl está más preparada que Buenos Aires. Por otro lado, un acuerdo de estas características podrá provocar un estancamiento en el tipo de relaciones comerciales de la Argentina con Paraguay y Uruguay ya que se perpetuaría un trato basado en la venta de productos primarias con poco valor agregado ante la llegada masiva de productos industriales surcoreanos. Esto, a su vez, podría verse agravado por la relación cada vez más dificultosa entre Brasil y Buenos Aires, especialmente por diferencias políticas, y ante una crisis económica brasileña, especialmente a raíz de la pandemia del Covid-19. En este sentido, las ventas que realiza Corea del Sur hacia los otros miembros del bloque dificultarían una posible diversificación de las exportaciones que, en estos momentos, realiza Argentina hacia Brasil ante una posible crisis en el gigante sudamericano.

Las reglas de origen, por definición, brindan la posibilidad de rechazar el tratamiento arancelario preferencial para casos de fraude o sospecha de fraude relacionado con el origen de un producto. Aquí, el Mercosur busca evitar que productos provenientes de regiones con bajos salarios ingresen sin aranceles como si fueran manufacturados en Europa, Corea o EFTA. La flexibilidad en la formulación de estas reglas podría generar competencia desleal, por triangulación de comercio. La dificultad radica en trazar el origen de la fabricación de un bien. En este sentido, la UE impuso su propuesta de “autocertificación” o certificación por el exportador, que soslaya la responsabilidad total del cumplimiento de origen, sin que medie la intervención de ninguna entidad.

Por otro lado, en materia decompras públicas, se establece el trato no discriminatorio entre oferentes nacionales y extranjeros en licitaciones públicas [20]. Esto podría generar la pérdida de exclusividad para las empresas nacionales en sectores estratégicos. La asimetría existente entre las empresas de uno y otro bloque es extremadamente amplia.

El capítulo servicios también establece en algunos casos el trato no discriminatorio y sin restricciones entre las partes; pudiendo provocar la pérdida de mercado para empresas nacionales a manos de empresas de la contraparte, producto de su mayor competitividad. Es importante señalar que tanto la UE, EFTA y Corea tienen un alto desarrollo en telecomunicaciones y servicios financieros.

Inversiones, es un capítulo presente en la negociación con el bloque EFTA y también con Corea. En el caso de EFTA, el acuerdo en principio establece “la concesión de derechos no discriminatorios de establecimiento (presencia comercial) en sectores económicos no cubiertos por el capítulo sobre comercio de servicios” [21]. Por último, en materia de propiedad intelectual, todas las contrapartes han pretendido incorporar cláusulas denominadas “TRIPS plus” a los acuerdos con el Mercosur [22], con el objetivo de extender la duración de las patentes de los medicamentos y agroquímicos.

En síntesis, estos acuerdos le otorgan una mayor ventaja a las empresas de las contrapartes respecto a su participación y acceso en los mercados latinoamericanos, garantizándose éstas menores costos; mientras ocurre el fenómeno opuesto para las empresas latinoamericanas en los mercados europeos. En paralelo, estos acuerdos podrían modificar radicalmente la estructura productiva, laboral y distributiva de los países del Cono Sur.

Conclusiones

Pos crisis se sucedieron fenómenos de impacto global que condujeron a los gobiernos del Mercosur a ser más rigurosos en que los acuerdos comerciales garantizaran la protección del trabajo y la industria local: la propia crisis financiera y económica internacional; el fracaso de la ronda comercial de Doha de la OMC; la consolidación de China como potencia global, entre otros. Los gobiernos del Mercosur, en ese momento, apostaron a profundizar la integración regional intra-Mercosur, impulsando política, social y de infraestructura del bloque. En la actualidad, presenciamos fenómenos aún más inciertos, por el alcance en el tiempo de sus consecuencias sociales, económicas y políticas, que obligan a los Estados a revisar toda su política económica, incluyendo su capítulo comercial.

A nivel nacional, la pandemia obliga a reorientar esfuerzos para garantizar la salud y el empleo, y con ello reactivar la economía a través del impulso al consumo. En Argentina sabemos que no hay posibilidad de garantizar empleos con salarios dignos si no se protege -y refuerza con tecnología y desarrollo- el sector industrial. Por un lado, debemos encontrar nuevos nichos de mercado donde Argentina pueda sumar valor a su producción a partir de I+D; además se debe profundizar la tecnificación del sector agrícola; así como ofrecer protección a los sectores de menor tecnificación pero con mano de obra intensiva.

Por último, a nivel regional es menester remarcar la importancia que representa en nuestro desarrollo el comercio intrarregional del Mercosur. En primer lugar, dado el impacto positivo en la economía debido a la mayor diversificación de las exportaciones argentinas, con un rol preponderante de manufacturas de origen industrial que, por el contrario, no se refleja en las exportaciones extrarregionales (compuestas principalmente por productos de origen primario). En segundo lugar, porque contempla la existencia de regímenes sectoriales comunes (incluidas las reglas de origen) que tienen como objetivo fortalecer la reducción de las asimetrías al interior del bloque, medidas de las cuales carecen los acuerdos de libre comercio anteriormente mencionados.

Hoy Argentina se propone encarar una política exterior autónoma y pragmática. Esto incluye un relacionamiento externo diversificado, alrededor de agendas comunes a distintos niveles y diferentes socios comerciales con quienes encontremos complementariedades y mayores simetrías. El contexto internacional, signado por escenarios fluctuantes e imprevisibles, obliga a los países periféricos y semiperiféricos, como el nuestro, a moverse con inteligencia y practicidad en cada una de estas agendas sin entrar en alineamientos automáticos e ideologizados. La autonomía y el pragmatismo, una vez más, deben regir el curso de nuestra política exterior.

Notas al pie

[1] Actualmente la EFTA está constituida por cuatro Estados: Islandia, Liechtenstein, Noruega y Suiza.

[2] El PBI argentino cayó 2,3% en 2016, 2,5% en 2018 y 2,1% en 2019 (INDEC).

[3] Déficit 2017 US$3.820 millones, déficit 2018 US$ 8.309 millones. Recuperado de https://ocipex.com/exportaciones-argentinas-en-2018-un-ano-para-recordar-y-nunca-repetir/

[4] Entre las principales estrategias de las empresas encontramos: diversificación de su red de proveedores en términos de países y empresas; relocalización de los procesos productivos hacia zonas más cercanas a los mercados finales de consumo (reshoring/nearshoring); automatización/robotización de procesos productivos.

[5] Japón ha destinado 2.200 millones de dólares de su paquete de estímulo económico ante el COVID-19 para ayudar a sus empresas a relocalizar la producción fuera de China.

-En los Estados Unidos, el índice de relocalización alcanzó su valor máximo en 2019 debido a las tensiones comerciales con China, mientras que el peso de México en las importaciones manufactureras aumentó marcadamente respecto de los proveedores asiáticos (Kearney, 2020). Las perturbaciones ocasionadas por el COVID-19 reforzarían ambas tendencias. Con la firma del TEMEC (la actualización del NAFTA) en 2019, las cadenas regionales podrían empezar a producir en Méjico lo que antes se importaba de China.

-En la Unión Europea, más de 200 empresas relocalizaron su producción entre 2016 y 2019. El 50% de los casos de relocalización proviene de actividades deslocalizadas dentro de la propia Unión Europea, mientras que China representa el 32% y la India el 5% (Fundación Europea para la Mejora de las Condiciones de Vida y de Trabajo, 2019). Fuente: Cepal (2020) Informe N°2 Especial COVID-19. Recuperado de: https://repositorio.cepal.org/bitstream/handle/11362/45445/4/S2000286_es.pdf

[6] OMC (2020). Desplome del comercio ante la pandemia de COVID-19, que está perturbando la economía mundial. Recuperado de: https://www.wto.org/spanish/news_s/pres20_s/pr855_s.htm

[7] FMI (2020) “World Economic outlook”, Chapter 1: The great lockdown”. Recuperado de: https://www.imf.org/en/Publications/WEO/Issues/2020/04/14/weo-april-2020

[8] Cepal (2020) Informe N°2 Especial COVID-19. Recuperado de: https://repositorio.cepal.org/bitstream/handle/11362/45445/4/S2000286_es.pdf

[9] Para llevar a cabo esta observación hemos utilizado los datos disponibles en el Atlas de Complejidad Económica tomando Europa en su totalidad (The Growth Lab, Center for International Development, Universidad de Harvard). Recuperado de: https://atlas.cid.harvard.edu/

[10] Evolución Exportaciones/Importaciones de los demás países seleccionados en su intercambio con la UE (años de inicio de sus acuerdo hasta 2017): Egipto 101% (exp) y 163% (imp); Argelia 13% (exp) y 71% (imp); Sudáfrica 86% (exp) y 148% (imp); Marruecos 243% (exp) y 265% (imp).

[11] El Atlas de Complejidad Económica clasifica los productos en las siguientes categorías: “Textiles”, “Agricultura”, “Minería”, “Minerales”, “Metales”, “Químicos”, “Vehículos”, “Maquinaria”, “Electrónica”, y “otros” (en esta última categoría se agrupan los valores de “Commodities no especificados” y “discrepancia en datos comerciales”).

[12] Nivel de concentración de las canastas exportadoras en productos primarios y de baja/media-baja complejidad económica del resto de los países seleccionados (año de inicio de aplicación del TLC): Egipto 88%, Marruecos 81%, Sudáfrica 78%.

[13] Nivel de concentración de las canastas importadoras en productos de media alta y alta complejidad económica del resto de los países seleccionados: Argelia 64% y Egipto 59%. La excepción era Marruecos, donde la concentración en sus importaciones arroja datos de casi una paridad con los productos primarios de menor y mayor complejidad (51% y 49%).

[14] Nivel de concentración de las canastas exportadoras en productos primarios y de baja/media-baja complejidad económica del resto de los países seleccionados (año 2017): Egipto 74% Sudáfrica 64%, Marruecos 56%. Cabe señalar, no obstante, que los niveles de concentración son menores a los niveles iniciales.

[15] Nivel de aporte de los productos de mayor complejidad económica en el déficit comercial total del resto de los países seleccionados (año 2017): México 69%, Argelia 59%, Egipto 55%, Marruecos 52%.

[16] Para ello comparamos la evolución de los saldos comerciales en cada uno de los 3 principales sectores de exportación e importación entre los años iniciales del TLC hasta 2017. Cabe señalar que en varios casos los sectores de mayor exportación del país seleccionado son también los mismos sectores de mayor importación del país.

[18] El saldo deficitario sectorial agrícola en Egipto se debe al incremento desfavorable de las exportaciones (142%) comparadas con sus importaciones (263%).

[19] Es un indicador de desigualdad, donde “0” representa una equidad perfecta, mientras que un índice de “100” representa una inequidad perfecta.

[20] Existe un umbral mínimo del valor de la compra. Por debajo de ese umbral eso no se abren, y se mantienen los regímenes nacionales

[21] Recuperado de: https://suiza.org.ar/acuerdo-de-libre-comercio-efta-mercosur-las-claves-del-tratado-por-capitulo/

[22] En el acuerdo con la Unión Europea se excluyeron

Bibliografía utilizada

- Centro de datos estadísticos de la OMPI sobre propiedad intelectual. Disponible en: https://www3.wipo.int/ipstats/index.htm?lang=es

- Cepal (2018). Boletín de comercio exterior del Mercosur, N°2 . Recuperado de: https://www.cepal.org/es/publicaciones/44663-boletin-comercio-exterior-mercosur-2-cierre-estadistico-31-diciembre-2018

- Cepal (2020). Informe N°2, Especial COVID-19. Recuperado de: https://repositorio.cepal.org/bitstream/handle/11362/45445/4/S2000286_es.pdf

- Datos de libre acceso del Banco Mundial. Disponible en: https://datos.bancomundial.org/

- FMI (2020). World Economic outlook, Chapter 1: The great lockdown. Recuperado de: https://www.imf.org/en/Publications/WEO/Issues/2020/04/14/weo-april-2020

- OMC (2020). Desplome del comercio ante la pandemia de COVID-19, que está perturbando la economía mundial. Recuperado de: https://www.wto.org/spanish/news_s/pres20_s/pr855_s.htm

- Universidad de Harvard. The atlas of economic complexity. Recuperado de: https://atlas.cid.harvard.edu/

Instituciones autoras de este informe

Descargue el informe

Para descargar el informe, haga clic en este enlace.