Análisis de la presentación del Jefe de Gabinete de Ministros en el Congreso de la Nación

El 27 de agosto de 2025, el Jefe de Gabinete de Ministros (JGM) del Gobierno Nacional de Javier Milei, Guillermo Francos, acudió a la Honorable Cámara de Diputados de la Nación para cumplir con la obligación que establece la Constitución Nacional:

Artículo 101.- El jefe de gabinete de ministros debe concurrir al Congreso al menos una vez por mes, alternativamente a cada una de sus Cámaras, para informar de la marcha del gobierno, sin perjuicio de lo dispuesto en el Artículo 71. Puede ser interpelado a los efectos del tratamiento de una moción de censura, por el voto de la mayoría absoluta de la totalidad de los miembros de cualquiera de las Cámaras, y ser removido por el voto de la mayoría absoluta de los miembros de cada una de las Cámaras.

Transcurridos casi ocho meses de 2025, y en claro incumplimiento de la periodicidad que establece la propia Constitución, el Jefe de Gabinete volvió a presentarse ante la Cámara baja por segunda vez en el año —la primera había sido el 16 de abril— y por tercera vez desde el inicio de la gestión de La Libertad Avanza. Para esta ocasión, se solicita con anterioridad que los diputados y las diputadas envíen las preguntas que consideren pertinentes acerca de la gestión, en el marco de su rol como responsable de la administración general del país.

Horas antes de la presentación del ministro, se pone a disposición de la Cámara, y de la ciudadanía en general, su informe de gestión, en este caso el número 144[1].

A partir del contenido de las respuestas, y de la presentación efectuada por Guillermo Francos, se elaboró el presente informe que consta de dos apartados. En el primero de ellos, se desmienten un importante número de afirmaciones que realizó el ministro. En el segundo apartado, se echa luz sobre cuestiones que el gobierno se negó a responder.

1. Los datos erróneos

Actividad económica

Durante su presentación en el Congreso, el Jefe de Gabinete, Guillermo Francos, afirmó que “registramos un crecimiento de la actividad económica del 6,4% interanual en junio”. Sin embargo, al analizar los indicadores oficiales, la afirmación resulta incompleta y engañosa.

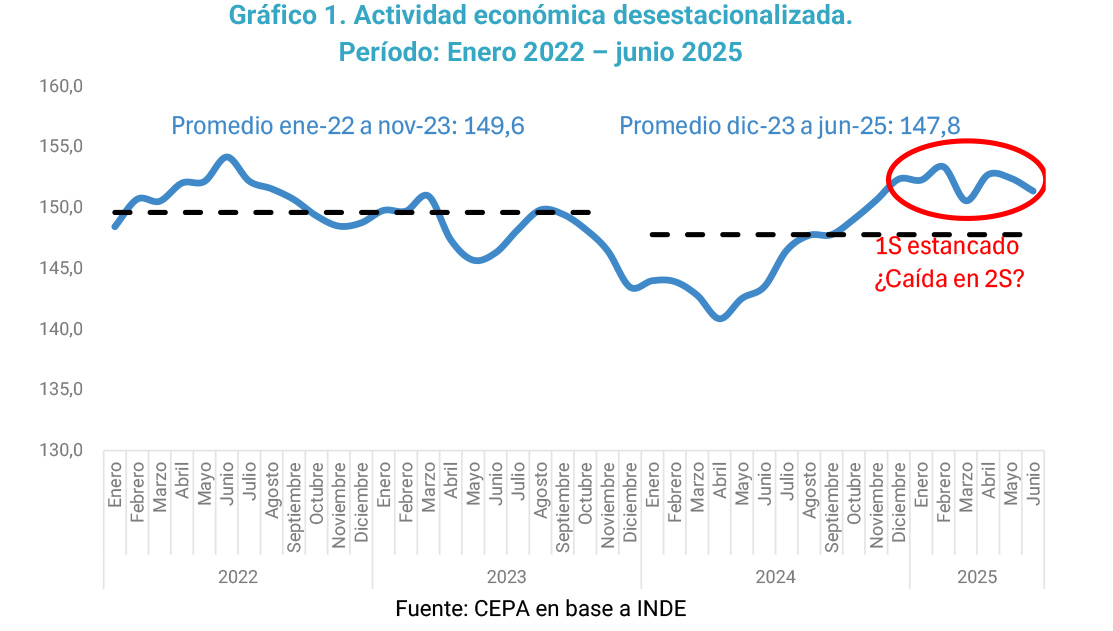

De acuerdo con los últimos datos publicados, en junio de 2025 la actividad económica (EMAE INDEC) cayó 0,7% respecto de mayo, retrocediendo a un nivel incluso inferior al registrado en diciembre de 2024. Este retroceso se suma a la baja del 0,2% registrada en mayo y consolida un escenario de estancamiento y caída. En lo que va del año, cuatro meses presentan variaciones mensuales negativas.

Desde febrero de 2025 se evidencia una tendencia descendente en la actividad económica, lo que contradice la lectura optimista del funcionario. Además, los indicadores de alta frecuencia disponibles para julio y agosto confirman que la desmejora persiste, mostrando una profundización de la caída de la actividad económica.

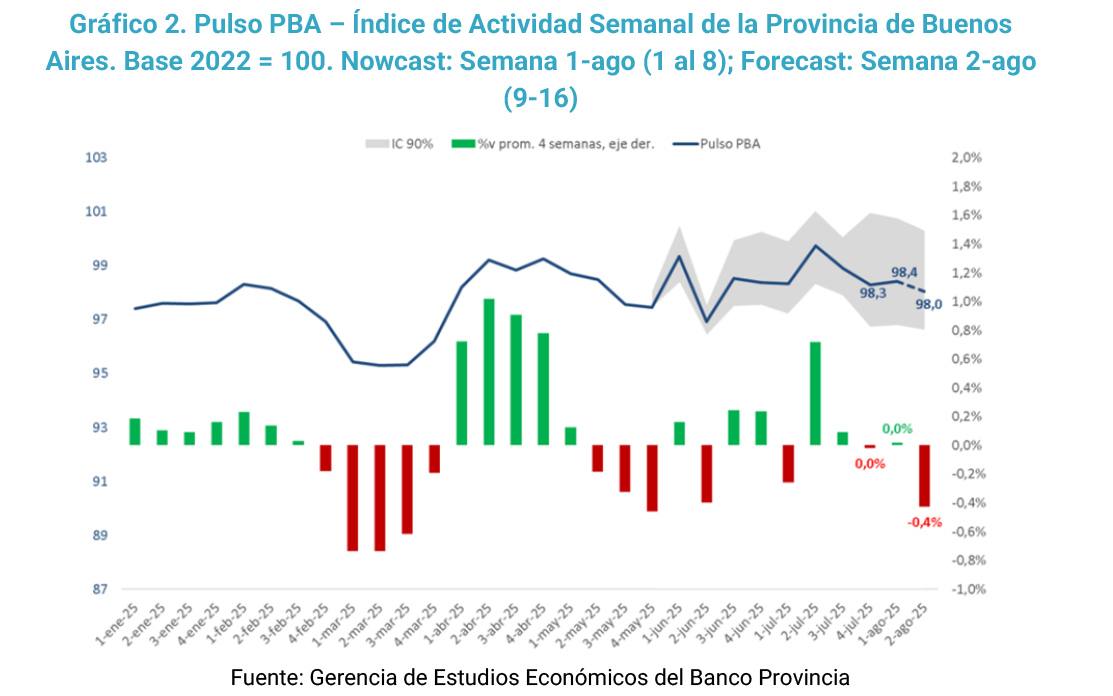

Un nuevo indicador de actividad de la Provincia de Buenos Aires, elaborado por el Banco Provincia, revela que en agosto la economía comenzó a mostrar señales de contracción, con una baja del 0,4% en el promedio móvil de cuatro semanas al 16/08.

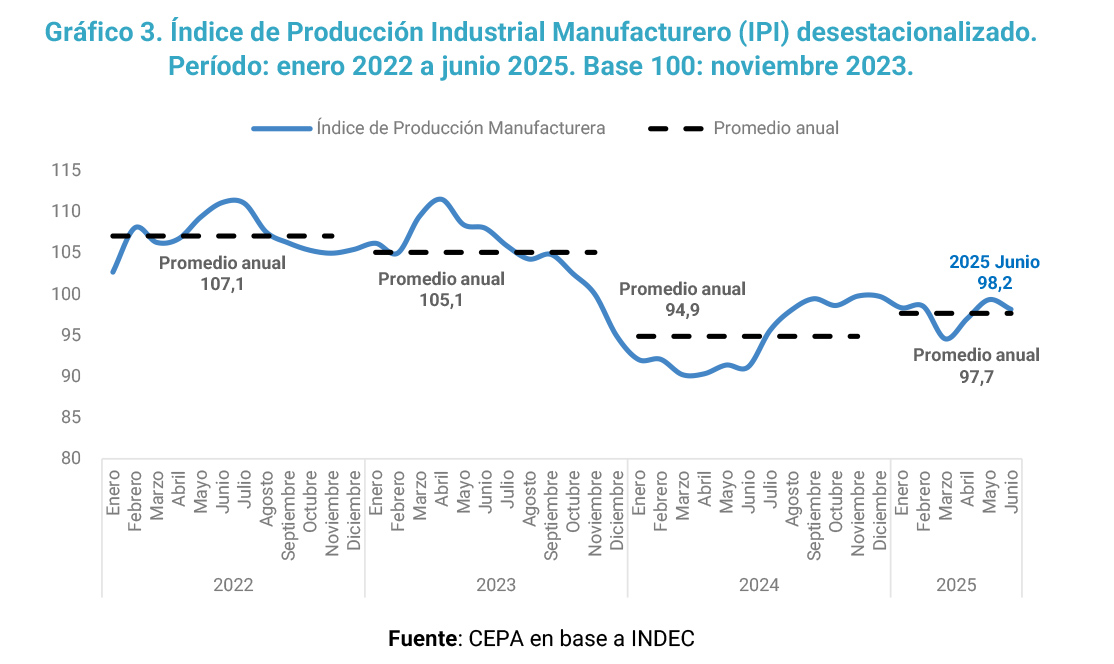

El Jefe de Gabinete también afirmó: “En junio la industria manufacturera logró una suba de 9,3% interanual, mientras que la construcción aumentó 31,0% interanual en julio y el acumulado de los siete primeros meses de 2025 presenta un incremento del 10,9% respecto a igual período de 2024”.

Sin embargo, estos porcentajes se sostienen únicamente por la comparación con el 2024, cuando la industria y la construcción atravesaban sus peores niveles en años.

Lejos de una recuperación sostenida, la producción industrial manufacturera (IPI INDEC) desestacionalizada en junio de 2025 registró una caída mensual del 1,2% respecto de mayo. Si se amplía la comparación, el panorama es aún más preocupante:

- −6,6% respecto del promedio de 2023.

- −9,1% frente a junio de 2023.

Esto demuestra que la industria no logró recuperar los niveles previos al cambio de gobierno y continúa operando en un escenario de fuerte contracción.

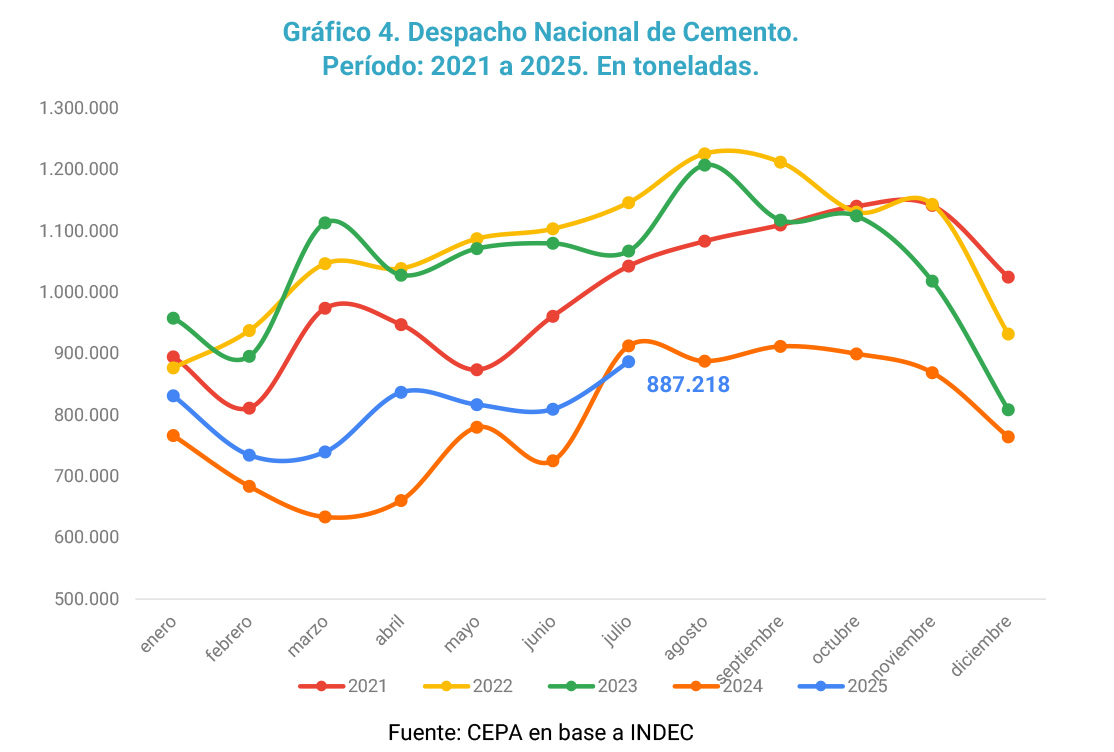

En cuanto a la construcción, los datos también contradicen el discurso oficial. Los despachos nacionales de cemento en julio de 2025 se ubicaron 2,8% por debajo del nivel de julio de 2024. Al observar las tendencias de mediano plazo, la situación es todavía más evidente. En julio, los despachos quedaron 14,9% por debajo del promedio registrado en los meses de julio entre 2021 y 2024. En lo que va de 2025, el acumulado muestra una caída del 13,4% frente al promedio del mismo período para los años 2021-2024.

Salarios

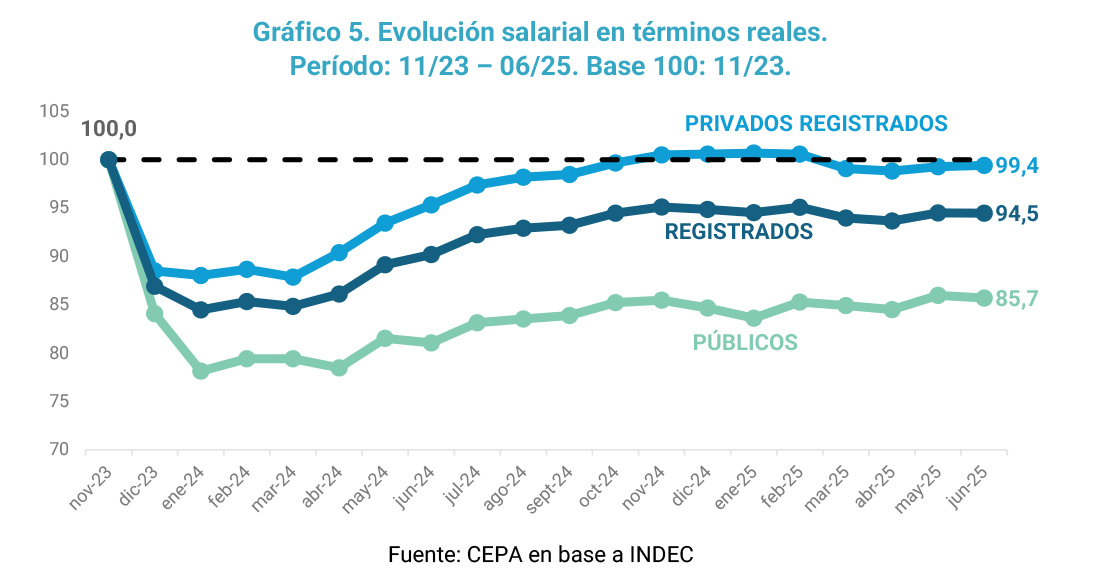

En materia salarial, el JGM afirmó que "en el primer semestre de 2025, el índice de salario presentó una suba acumulada del 20,7%, ubicándose 5,6 p.p. por encima de la inflación del período que fue del 15,1%”. Sin embargo, los datos oficiales muestran un escenario muy diferente, marcado por salarios reales estancados desde septiembre de 2024 y pérdida del poder adquisitivo al comparar con el último mes de la gestión anterior.

En junio de 2025, los salarios registrados del sector privado mostraron una variación real marginal de +0,1% respecto a mayo (+1,7% nominal vs. +1,6% IPC). A pesar de este leve aumento, todavía se ubican 0,6% por debajo del nivel de noviembre de 2023 y, en el acumulado de 2025, pierden 1,3% de poder de compra.

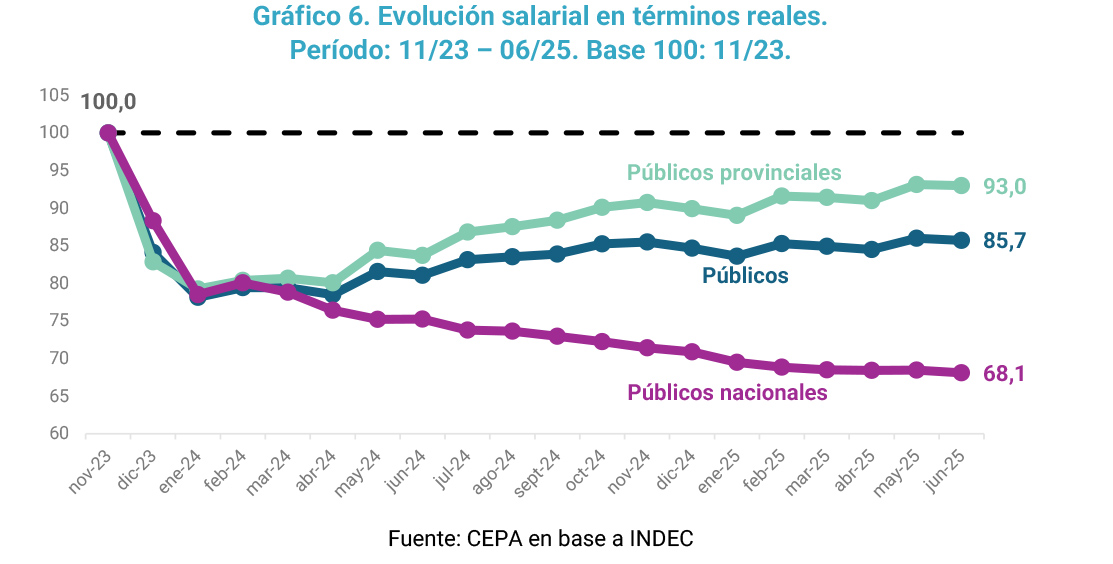

El panorama es aún más crítico en el sector público. En junio, los salarios nacionales cayeron 0,4% en términos reales (+1,1% nominal vs. +1,6% IPC), acumulando desde noviembre de 2023 una pérdida del 31,9%. Por su parte, los salarios provinciales registraron en junio una caída real del 0,1% (+1,5% nominal vs. +1,6% IPC) y se mantienen 7,0% por debajo del nivel de noviembre de 2023.

Al considerar el conjunto de los salarios registrados —públicos y privados—, en junio se mantuvieron en el mismo nivel que en mayo y continúan 5,5% por debajo de noviembre de 2023.

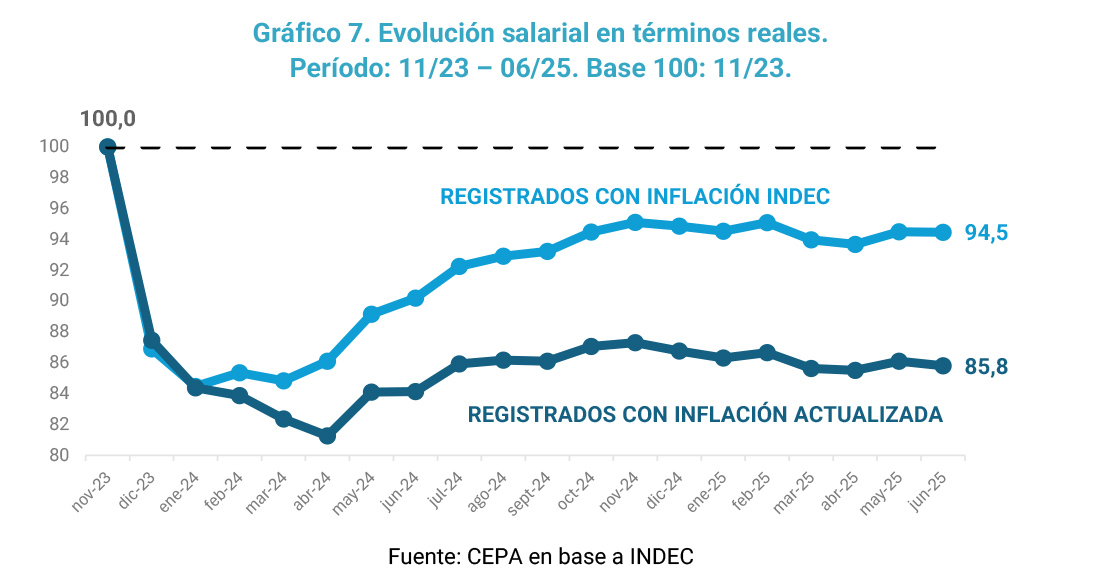

Asimismo, si se ajusta el índice de salarios registrados por inflación utilizando la canasta de consumo de la ENGHo 2017/18, la pérdida del poder adquisitivo asciende al 14,2%, lo que evidencia que la evolución salarial dista mucho de compensar el incremento del costo de vida.

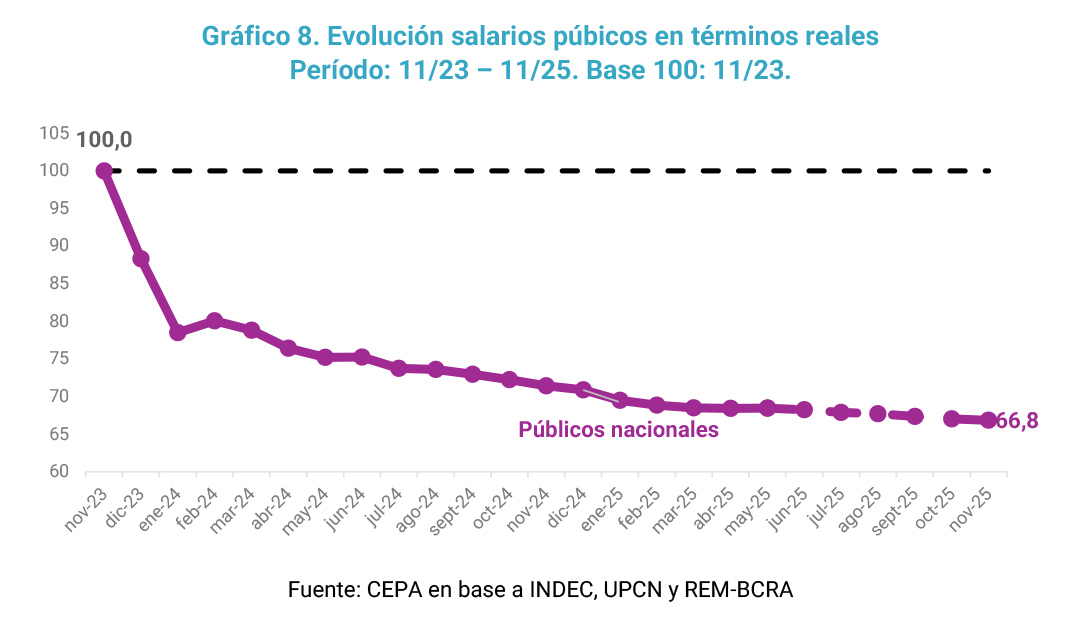

Francos redobló la apuesta al sostener: “Con respecto a los trabajadores estatales, el Estado paga e incrementa en función del índice inflacionario”.

Esta afirmación no tiene fundamentos empíricos. Los salarios del sector público nacional continúan funcionando como ancla nominal, perdiendo sistemáticamente contra la inflación.

Las cifras muestran que, en junio de 2025, los salarios nacionales cayeron 0,4% en términos reales (+1,1% nominal vs. +1,6% IPC). Desde noviembre de 2023, acumulan una pérdida del 31,9% de poder adquisitivo.

El escenario hacia adelante no mejora. Considerando las expectativas de inflación y la oferta salarial vigente del gobierno, se proyecta que entre mayo y noviembre de 2025, los salarios del sector público nacional perderán otro 2,4% real. Para noviembre de 2025, se ubicarán 33,2% por debajo del nivel de noviembre de 2023.

El JGM también sostuvo: “Las paritarias no son un techo, son un piso de la remuneración que tiene que pagar el empleador. El empleador después paga la remuneración que puede o que está en condiciones de pagarle al trabajador. Los empleadores son libres de ofrecerle a todos o a algunos de sus trabajadores remuneración por encima de las paritarias”.

Sin embargo, la realidad muestra exactamente lo contrario. En mayo de 2025, el propio Gobierno reconoció haber fijado un techo en las paritarias, condicionando las negociaciones salariales de los principales gremios.

El caso más claro fue la paritaria testigo del Sindicato Empleados de Comercio, donde el Ejecutivo no homologó acuerdos que establecieran incrementos superiores al 1% mensual. Esta estrategia disciplinó al resto de las negociaciones colectivas, forzando a los gremios a cerrar acuerdos por debajo de la evolución de los precios.

Pobreza

Francos afirmó: “Me interesa saber qué dirían ustedes si como gobierno hubieran sacado a más de 12 millones de argentinos de la pobreza; qué dirían si hubieran reactivado la actividad económica dándole impulso al sector productivo. ¿Hablarían de crueldad? Porque no hay gobierno menos cruel que el que baja la pobreza y pone en movimiento la economía”.

Sin embargo, ni hay reactivación económica ni baja real de la pobreza. El encargado de medir la incidencia de la pobreza en el INDEC renunció días atrás aduciendo “diferencias de criterios” en la aplicación de metodologías.

Este episodio confirma lo que distintos organismos y especialistas vienen señalando desde hace más de un año: los ponderadores utilizados por el INDEC no reflejan la estructura de consumo real de los hogares argentinos, generando una subestimación de la pobreza. Incluso el propio Fondo Monetario Internacional advirtió sobre esta distorsión. A esto se suma lo dicho por Agustín Salvia, director del Observatorio de la Deuda Social de la UCA, quien señaló que los indicadores oficiales mienten en al menos 5 puntos porcentuales, marcando un desacople evidente entre las cifras publicadas y la realidad social.

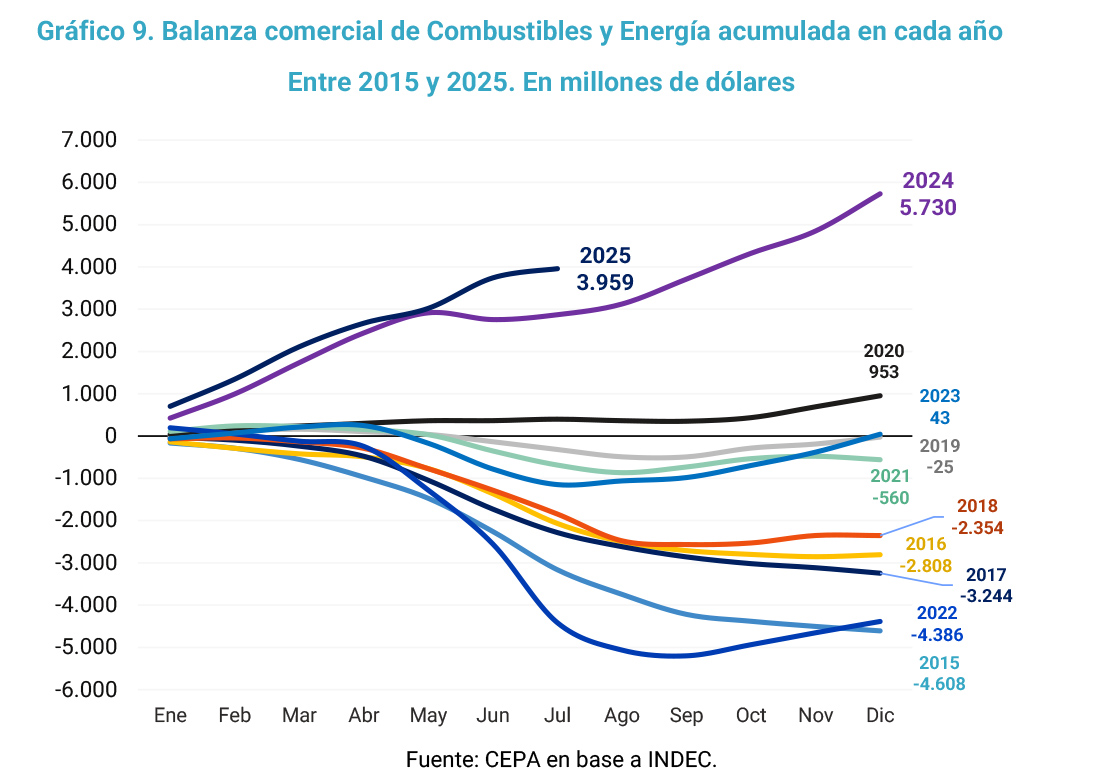

Balanza energética

Por otra parte, en materia de superávit energético, Francos destacó: “Durante el primer semestre de 2025, alcanzamos un superávit energético de USD 3.761 millones”.

Si bien el resultado es positivo, es necesario ponerlo en contexto. Sin la entrada en funcionamiento del Gasoducto Presidente Néstor Kirchner, en los primeros siete meses de 2025 no habría habido ni superávit energético ni superávit comercial.

Este saldo favorable no es consecuencia de decisiones recientes, sino del impacto de las inversiones estratégicas realizadas en Vaca Muerta durante gestiones anteriores y de la infraestructura energética planificada y ejecutada por el Estado. Fue YPF, bajo control estatal, quien asumió el riesgo y lideró el desarrollo productivo necesario para que hoy existan excedentes exportables.

Celebrar los resultados actuales sin reconocer las políticas públicas que los hicieron posibles supone ocultar deliberadamente el origen del superávit energético. El presente se explica por una estrategia de inversión sostenida, no por medidas adoptadas en el último año.

Política monetaria

Francos sostuvo: “La realidad es que la tasa de interés está determinada endógenamente por las condiciones de mercado, no es que el Gobierno fija la tasa de interés”.

Pero la afirmación resulta, como mínimo, poco seria. En un contexto donde el Banco Central interviene de manera constante y activa en múltiples frentes del mercado, hablar de “tasa endógena” es contradictorio.

- Intervenciones récord en futuros de dólar: el BCRA opera de forma sostenida para contener expectativas cambiarias.

- Operaciones de REPO: se utilizan como mecanismo de absorción de pesos hasta las licitaciones, afectando directamente la liquidez. Según datos oficiales, el BCRA compró $1,3 billones sólo en la S29G5 en las últimas 2 semanas, poniéndole un techo a la tasa.

- BONCAP: el martes 26/08 se disparó el volumen operado, dejando en evidencia la postura activa del BCRA a lo largo de toda la curva.

2. Los datos omitidos

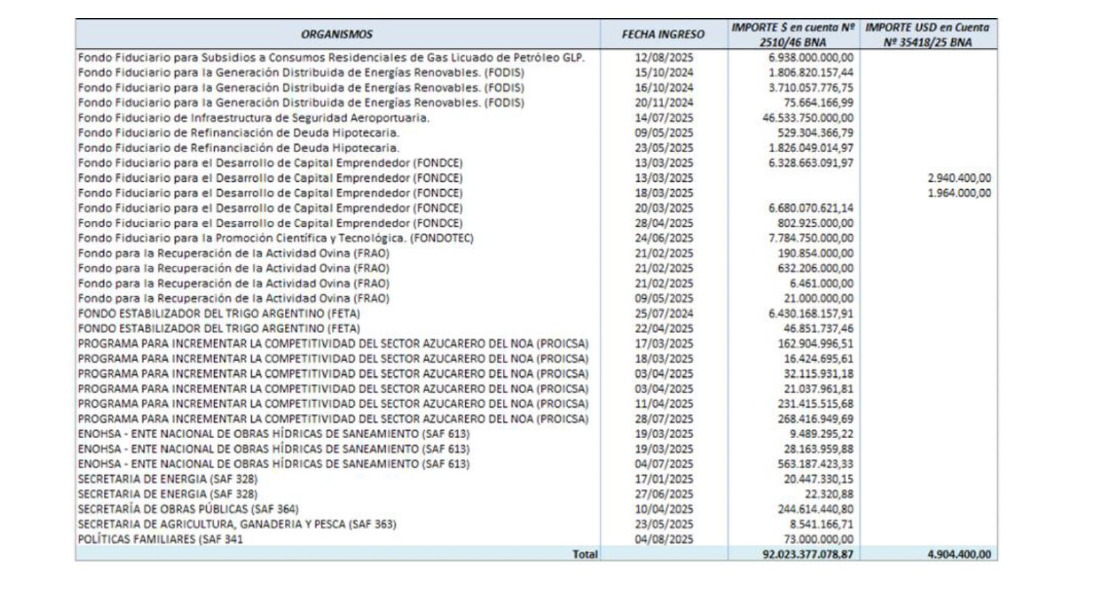

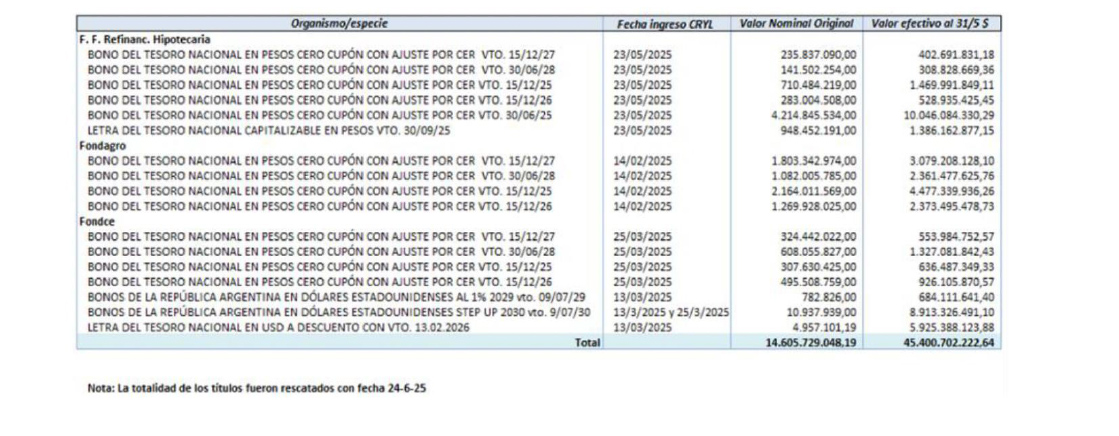

Fondos fiduciarios disueltos (pregunta N° 1338)

La Ley Bases facultó en su artículo 5 al Poder Ejecutivo a disolver fondos fiduciarios, muchos de los que sostienen otros regímenes. La reglamentación (decreto 695/2024) aprobó el procedimiento de disolución y luego se dictó la resolución 796/2024 sobre “Medidas para la liquidación de los fondos fiduciarios disueltos”.

Se consultaron varias cuestiones, como precisión de fondos disueltos y vigentes, más montos con los que contaba cada uno de los disueltos y detalles sobre los bienes con los que contaban. Además, se preguntó si fueron cumplidas esas pedidas para la liquidación.

Francos sólo respondió al primer pedido, fondos disueltos y vigentes, enviando información parcial sobre tenencias de unos pocos fondos disueltos, mezclada con datos de tenencias de organismos y programas disueltos.

Respecto a sumas líquidas y títulos que pasaron al Tesoro, la Jefatura de Gabinete informó que fueron transferidas sumas por casi 92 mil millones de pesos y 5 millones de dólares y títulos por valor efectivo de 45 mil millones de pesos.

En suma, no es posible saber qué tenían los fondos, qué medidas de liquidación se adoptaron ni qué se hizo con ellos.

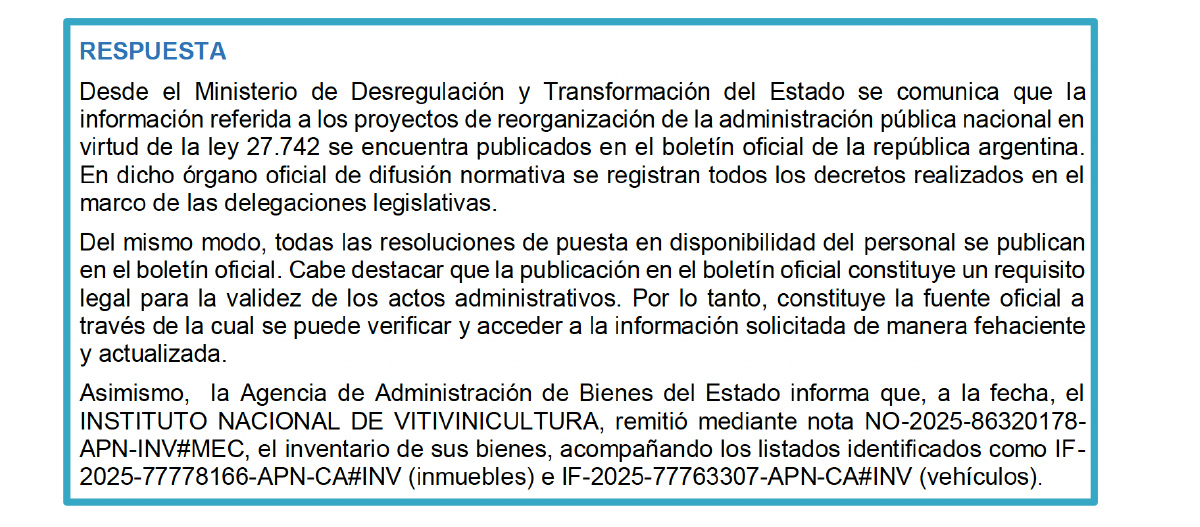

Organismos transformados y disueltos (pregunta N° 1339)

La Ley Bases también facultó al Poder Ejecutivo a transformar o disolver organismos. El Jefe de Gabinete no los quiso -o pudo precisar- y remitió a leer el Boletín Oficial. Tampoco se detallaron las funciones modificadas de cada organismo transformado.

A su vez, Francos no dio precisiones sobre empleados pasados a disponibilidad.

En cuanto a los bienes de cada organismo disuelto o transformado, solo se detalló la situación del Instituto Nacional de Vitivinicultura. Sobre los demás, no es posible saber qué tenían ni qué se transfirió al Tesoro.

Privatizaciones (pregunta N° 1340)

Al respecto de privatizaciones, no hubo respuestas sobre las medidas implementadas. Solo se aludió a normas procedimentales. Tampoco se indicó si hay empresas privadas interesadas en adquirir las empresas públicas a privatizar.

Caso $Libra (preguntas N° 1341, 1342, 1343)

Sobre las preguntas en torno al caso de público conocimiento $Libra y las presuntas investigaciones de la OA, UTI, UIF y CNV, Francos contestó que se debe revisar sus dichos en la interpelación de abril.

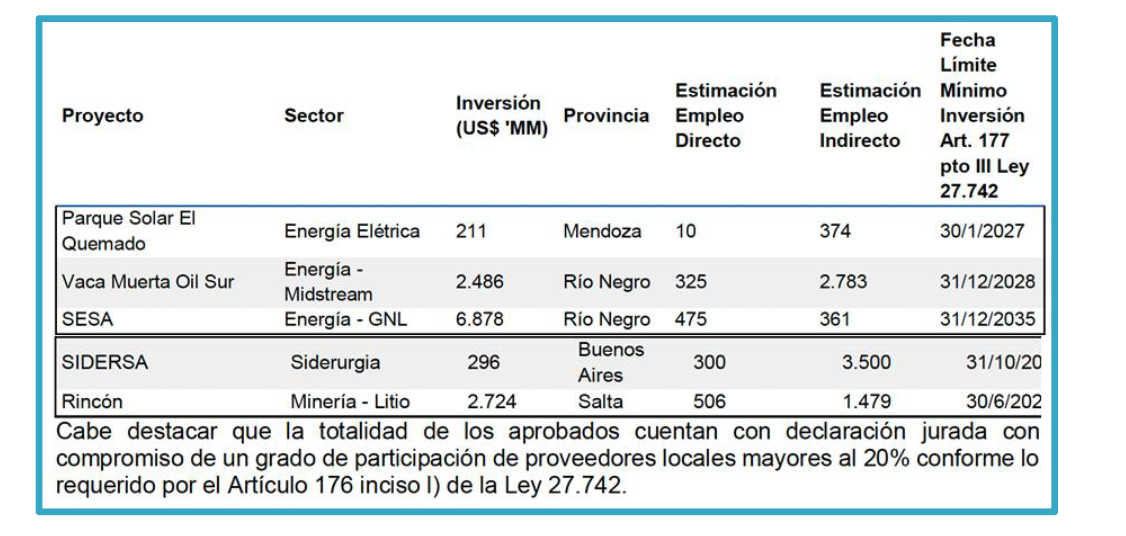

RIGI (pregunta N° 1345)

Se brindó información parcial. No es posible saber de dónde proceden las empresas que presentaron proyectos, los montos ni cronogramas de inversión ni la cantidad de empleos comprometidos (solo se precisó para los proyectos aprobados).

En cuanto a proveedores locales, tampoco hay detalles. Solo se informó que hubo compromisos de parte de los proyectos a brindar participación en hasta un 20%.

Hidrovía (pregunta N° 1346)

El Jefe de Gabinete reconoció que aún no hay precisiones sobre la próxima licitación. El fracaso de la licitación anterior -que sufrió varias denuncias de direccionamiento- fue tal que el Gobierno aún no logra rediseñar su plan de entrega de la principal vía navegable.

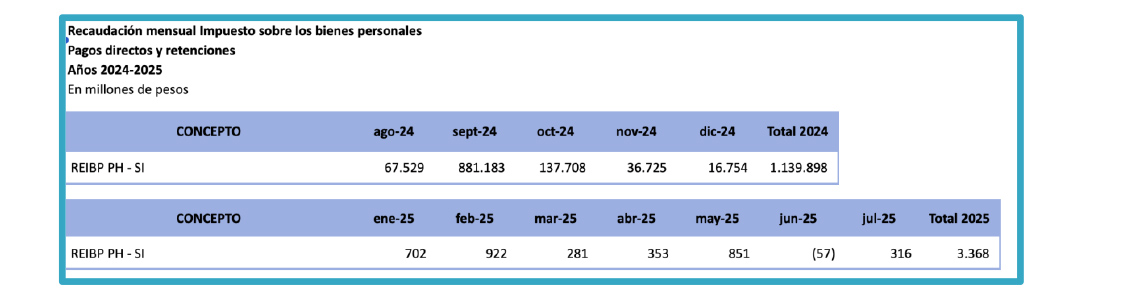

Paquete fiscal (pregunta N° 1348)

El ministro consignó que 288.769 personas adhirieron al Régimen de Regularización de Activos, conocido como “Blanqueo”. Pero ARCA no quiso contestar cuántas personas readquirieron residencia tributaria argentina.

Respecto al Régimen especial de Bienes Personales, el reporte indicó que adhirieron 66.757 personas. Por este régimen se recaudaron $1.139.898 millones en 2024 y $3.368 millones en 2025 (hasta mayo).

FMI (preguntas N° 1352, 1353, 1355 y 1356)

En el último, en relación al acuerdo con el FMI, Francos no brindó ninguna particularidad al Congreso sobre las reformas legislativas como la laboral, tributaria y previsional que, incluso, tienen un cronograma previsto. Mencionó que serán presentados “oportunamente”.

En cuanto a la exención brindada en la última revisión, Francos dijo: “la marcha exitosa del programa permitió acordar con el FMI que las revisiones se vuelvan a efectuar en forma semestral a partir de diciembre de 2025”.

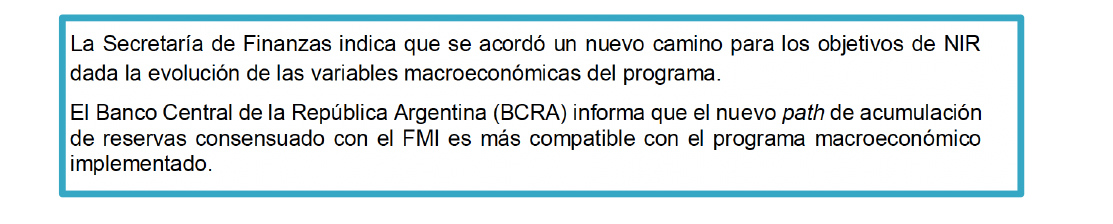

En sus respuestas, Francos aclara también que se acordó un “nuevo camino para los objetivos” de reservas netas internacionales. “El Banco Central de la República Argentina (BCRA) informa que el nuevo path de acumulación de reservas consensuado con el FMI es más compatible con el programa macroeconómico implementado”.

Conclusiones

Los datos erróneos

Actividad económica

- La afirmación de Francos sobre un crecimiento de la actividad económica del 6,4% interanual en junio resulta engañosa. La actividad económica cayó 0,7% mensual en junio y 0,2% en mayo, acumulando cuatro meses con variaciones negativas en lo que va de 2025. Desde febrero se observa una tendencia descendente, y los indicadores de alta frecuencia confirman que la caída se profundizó en julio y agosto.

- La lectura optimista de Francos sobre la industria y la construcción se sostiene sólo por la comparación con 2024, un año de mínimos históricos. En realidad, la producción industrial manufacturera muestra un escenario contractivo: en junio de 2025 cayó 1,2% mensual, se ubica 6,6% por debajo del promedio de 2023 y 9,1% por debajo de junio de 2023.

- En cuanto a la construcción, los datos también desmienten el discurso oficial: los despachos nacionales de cemento en julio de 2025 se ubicaron 14,9% por debajo del promedio de los meses de julio entre 2021 y 2024, y el acumulado de enero a julio de 2025 registra una caída del 13,4% frente al promedio del mismo período para 2021-2024.

Salarios

- La afirmación de Francos sobre una supuesta mejora salarial de 5,6 p.p. por encima de la inflación es falsa. Los datos oficiales muestran que, lejos de recuperarse, los salarios reales permanecen estancados desde septiembre de 2024 y el poder de compra se encuentra por debajo de noviembre 2023.

- Los salarios registrados del sector privado se ubican 0,6% por debajo de noviembre de 2023 y acumulan una pérdida de 1,3% en lo que va del año.

- El sector público nacional acumula desde noviembre de 2023 una pérdida de 31,9%. A nivel provincial, los salarios públicos están 7,0% por debajo de noviembre de 2023.

- En conjunto, los salarios registrados —públicos y privados— permanecen 5,5% por debajo de los niveles previos al cambio de gobierno.

- Si se ajusta el índice de salarios por la canasta de consumo de la ENGHo 2017/18, la pérdida real asciende al 14,2%, evidenciando que la evolución salarial está muy lejos de compensar el incremento del costo de vida.

- La afirmación de Francos sobre que los salarios del sector público “se actualizan en función de la inflación” no tiene sustento. En junio de 2025, los salarios nacionales cayeron 0,4% en términos reales (+1,1% nominal vs. +1,6% IPC) y, desde noviembre de 2023, acumulan una pérdida del 31,9% de poder adquisitivo. Con la política salarial vigente, entre mayo y noviembre de 2025 los salarios del sector público nacional sufrirán una nueva caída real de 2,4%, ubicándose en noviembre de 2025, 33,2% por debajo de los niveles previos al cambio de gobierno

- La afirmación de Francos sobre la supuesta “libertad” en las negociaciones paritarias no se ajusta a la realidad. En mayo de 2025, el propio Gobierno reconoció haber impuesto un techo en las paritarias, condicionando las discusiones salariales de los principales gremios.

Pobreza

- La afirmación de Francos sobre una supuesta baja masiva de la pobreza carece de sustento. Persisten serias dudas sobre la medición de la pobreza. La renuncia del responsable de medirla en el INDEC, alegando “diferencias de criterios” metodológicos, confirma las críticas de organismos y especialistas que advierten que los ponderadores oficiales subestiman la pobreza al no reflejar la estructura real de consumo de los hogares. Incluso el Fondo Monetario Internacional y el Observatorio de la Deuda Social de la UCA —a través de Agustín Salvia— señalaron que los indicadores oficiales ocultan al menos 5 puntos porcentuales de pobreza.

Balanza energética

- El superávit energético de USD 3.761 millones alcanzado en el primer semestre de 2025 debe ponerse en contexto. Sin la entrada en funcionamiento del Gasoducto Presidente Néstor Kirchner, en los primeros siete meses de 2025 no habría existido ni superávit energético ni superávit comercial. Este resultado no responde a decisiones recientes, sino al impacto de las inversiones estratégicas realizadas en Vaca Muerta y a la infraestructura energética planificada y ejecutada por el Estado en gestiones anteriores. Celebrar el presente sin reconocer las políticas públicas que lo hicieron posible distorsiona el origen real del superávit.

Política monetaria

- La afirmación de Francos sobre que la tasa de interés está “determinada endógenamente por las condiciones de mercado” es insostenible. En un contexto donde el Banco Central interviene de forma constante y activa, hablar de una tasa libre resulta contradictorio. Las intervenciones récord en futuros de dólar buscan contener expectativas cambiarias, mientras que las operaciones de REPO funcionan como un mecanismo de absorción de pesos hasta las licitaciones: solo en la S29G5, el BCRA compró $1,3 billones en dos semanas, fijando de hecho un techo sobre la tasa. Además, el 26/08 se disparó el volumen operado en BONCAP, evidenciando la postura activa del BCRA a lo largo de toda la curva. Lejos de un mercado que define libremente las tasas, la autoridad monetaria administra y condiciona directamente su evolución.

Los datos omitidos

Fondos fiduciarios disueltos

- La implementación del artículo 5 de la Ley Bases sobre la disolución de fondos fiduciarios evidencia un preocupante nivel de opacidad y discrecionalidad. Si bien la Jefatura de Gabinete informó que se transfirieron al Tesoro cerca de $92.000 millones, USD 5 millones y títulos por $45.000 millones, no se respondió con precisión sobre los montos iniciales de cada fondo, los bienes involucrados ni las medidas adoptadas para su liquidación. Además, la información brindada es fragmentada y mezcla datos de fondos fiduciarios con organismos y programas disueltos, imposibilitando reconstruir el destino de los recursos.

Organismos transformados y disueltos

- La Ley Bases otorgó al Poder Ejecutivo amplias facultades para transformar o disolver organismos, pero la Jefatura de Gabinete evitó brindar información precisa. Francos remitió a la lectura del Boletín Oficial, sin detallar qué organismos fueron transformados o disueltos, cuáles de sus funciones fueron modificadas ni cuántos empleados fueron pasados a disponibilidad. Además, respecto de los bienes de cada organismo, solo se informó la situación del Instituto Nacional de Vitivinicultura. Sobre el resto, no se sabe qué tenían ni qué recursos se transfirieron al Tesoro.

Privatizaciones

- La Jefatura de Gabinete evitó brindar información sustantiva sobre las medidas implementadas en el marco del plan de privatización de empresas públicas. Solo se hizo referencia a normas procedimentales, sin detallar avances concretos ni estrategias definidas. Tampoco se informó si existen empresas privadas interesadas en adquirir los activos estatales.

Caso $Libra

- Ante las consultas sobre el caso $Libra y las presuntas investigaciones de la OA, UTI, UIF y CNV, Francos evitó dar respuestas concretas y se limitó a remitir a sus declaraciones realizadas durante la interpelación de abril.

RIGI

- La información proporcionada sobre el Régimen de Incentivo a las Grandes Inversiones (RIGI) es parcial e incompleta. No se detalló de dónde proceden las empresas que presentaron proyectos, los montos comprometidos, los cronogramas de inversión ni la cantidad de empleos asociados —salvo en los casos ya aprobados—. Respecto a los proveedores locales, solo se menciona que algunos proyectos se comprometieron a brindarles hasta 20% de participación, sin precisiones adicionales.

Paquete fiscal

- El Gobierno informó que 288.769 personas adhirieron al Régimen de Regularización de Activos (“Blanqueo”), pero la ARCA no precisó —o evitó responder— cuántos contribuyentes readquirieron residencia tributaria argentina.

FMI

- En relación con el último acuerdo con el FMI, el Gobierno mantiene una postura de opacidad. Aunque en el entendimiento se incluyeron reformas laborales, tributarias y previsionales, con un cronograma de presentación de proyectos, Francos evitó dar precisiones y se limitó a afirmar que serán presentadas “oportunamente”.

Notas al pie

[1] Véase: https://www.argentina.gob.ar/jefatura/relaciones-parlamentarias-y-con-la-sociedad-civil/informes-al-congreso

Registro bibliográfico

Informe CEPA N° 512, ISSN 2796-7166.

Descargue el informe

Para descargar el informe haga clic en este enlace.