La metodología del ajuste: precisiones sobre las propuestas en torno al cálculo de movilidad y análisis sobre los regímenes especiales de jubilación

En virtud de que la propuesta oficial –y recientemente ratificada en el dictamen de Comisión del Senado- que implica actualizar las jubilaciones, las AUH y el salario familiar con la variación de precios, y del escaso efecto del “incentivo” por encima de la inflación propuesto (acotado a la evolución salarial en un 30%), en adelante, los jubilados, los beneficiarios de la AUH y del sistema de asignaciones familiares no podrán ganar poder adquisitivo sino que –cuanto mucho- podrán esperar a no reducir sus ingresos reales.

La propuesta de actualización centrada en la variación de precios tampoco permite per se sostener el poder adquisitivo de los jubilados ¿Es el IPC estimado por el INDEC representativo de la “inflación del jubilado”? A modo de ejemplo, los jubilados consumen más medicamentos que el promedio de los argentinos, y éstos han aumentado sus precios muy por encima de la inflación promedio.

En este sentido, en la Parte 1 del presente documento se estiman los haberes jubilatorios a 2018 considerando, por un lado, la propuesta oficial y, por otro, el dictamen aprobado en el Senado. Seguidamente se analiza el “ahorro” fiscal en los recursos de ANSES que cada propuesta significa.

En la Parte 2 se analiza la propuesta de eliminación de los regímenes especiales, que desde el discurso oficial fueron englobados como “jubilaciones de privilegio”. Se apunta a desgranar en qué consisten esos regímenes y se estima el “ahorro” fiscal que resultaría de tal decisión de eliminación.

Introducción

Luego de las elecciones legislativas del 22 de octubre, el cambio que propuso el Gobierno en materia previsional implica la actualización de las jubilaciones y pensiones, la AUH y las asignaciones familiares a través de la inflación medida por INDEC y de una porción de la evolución del PBI real (5%). Esta nueva fórmula modifica de plano la Ley de Movilidad del año 2009, que establece una fórmula de actualización bianual conformada por la variación de la recaudación y de los salarios. Sin embargo, en la Comisión del Senado se aprobó un dictamen que modificó levemente la fórmula del proyecto oficial, trocando el PBI por la evolución de los salarios. A pesar de este cambio, la fórmula resultando sigue estado basada, centralmente, en la actualización inflacionaria, con una composición: “70% inflación” y “30% salarios”.

Los vectores de la iniciativa oficial se ubican en línea con las conocidas propuestas del Fondo Monetario Internacional (FMI) y también de la Organización Económica para la Cooperación y el Desarrollo (OCDE). La última recomendación del FMI en 2016 indica que “indexar los beneficios a la inflación desde 2019 en adelante reduciría el actual déficit a 20 puntos del PBI”. Misma mirada sostiene la OCDE, que recomienda “indexar las prestaciones por jubilación al índice de precios al consumo”, indicando que la fórmula actual –modificada en 2009- “transmite todos los beneficios productivos de las generaciones actuales que trabajan a los jubilados”. Siguiendo este último razonamiento, lo que se cuestiona –en el fondo- es el sistema jubilatorio solidario: naturalmente si los gremios pugnan por aumentos en las paritarias, ese beneficio se traduce a los jubilados, dado que los actuales activos financian la jubilación de los actuales inactivos de tercera edad. Ese sistema es lo que se busca quebrar. La fórmula original del gobierno, en efecto, eliminaba el componente salarial en la actualización.

Además de cumplir con recomendaciones del mainstream de la política económica dictada por organismos internacionales, la propuesta del Gobierno no es aislada, sino que se ubica estratégicamente en un paquete de reformas que requieren de la aprobación del recorte previsional para su éxito. Una serie de medidas que se enmarcan en las reformas laboral y tributaria desfinancian la caja de la seguridad social: la fuerte reducción de las contribuciones patronales en la reforma laboral, la propuesta de coparticipar el 100% de ganancias para concretar la concesión a Provincia de Buenos Aires (gobernada por el mismo color político que el Poder Ejecutivo Nacional) del Fondo del Conurbano y a las provincias por la reducción de la recaudación en Ingresos Brutos (IIBB) y el acuerdo que en 2016 estableció Frigerio con los gobernadores respecto de la devolución en cuotas del 15% que se detraía de la coparticipación a todas las provincias para destinarlo a ANSES (5 cuotas de 3% por año). Esta merma no logra ser compensada ni por el impuesto a los créditos y débitos (que se propone transferirlo en 100% a ANSES), ni por el blanqueo de trabajadores (la hipotética creación de empleo en blanco que se traduciría en mayor recaudación por contribución patronal), ni por el aumento del tope máximo por el que se realizan aportes. Por ello, para el gobierno se torna indispensable concretar una pérdida de ingresos de jubilados y pensionados, beneficiarios de AUH, beneficiarios de salario familiar y beneficiarios de pensiones no contributivas, que se traduzca en un “ahorro” de ANSES correlativo con su reducción de recursos. La eliminación de los regímenes especiales, que desde el discurso oficial fueron englobados en “jubilaciones de privilegio” es otro paso en ese sentido. Según las estimaciones vertidas en la segunda parte del presente documento, el ahorro por eliminación de estos beneficios alcanzaría los $12 mil millones anuales.

En este esquema, el dinero de los trabajadores –activos y pasivos- se convierte en el verdadero botín a ser apropiado. Los cerca de 75 mil millones que la ANSES se “ahorraría” a través de la reducción de jubilaciones –vía actualización por inflación y salarios- financiarían una parte significativa del resto de las modificaciones. La nueva guerra de pobres que propone Cambiemos es que los jubilados (de los cuales, más del 50% percibe $7.246 al mes) y beneficiarios de AUH y Asignaciones Familiares financien las cuentas provinciales y las ganancias empresariales. La reforma fiscal es una inútil sábana corta donde cualquier signo de progresividad brilla por su ausencia.

Parte 1

La Movilidad Jubilatoria establecida en la Ley de 2009

La fórmula actual se compone de la variación en partes iguales de dos indicadores:

- Variación de salarios. La fórmula utiliza el mayor de dos indicadores: la variación del RIPTE o de la variación de salarios de Esto permite un vínculo con las paritarias. Es decir, lo que negocian los sindicatos se traslada a los jubilados, y eso refuerza la relación solidaria que ya tiene el sistema. No sólo los aportes de los actuales trabajadores registrados financian (junto con otros impuestos) las actuales jubilaciones de los trabajadores pasivos, sino que además la formula vigente desde 2009 implica que los aumentos salariales impacten sobre el cálculo de actualización jubilatoria.

- Variación de la recaudación nominal. Se considera para el cálculo la variación entre semestres equivalentes de los recursos tributarios del ANSES (por ejemplo, para marzo 2018 se utiliza la comparación del segundo semestre 2017 en relación al segundo semestre de 2016, lo cual reflejaría un importante ya que en 2016 el desempeño de la recaudación fue muy malo). La fórmula toma en cuenta el 100% de la variación de la recaudación nominal (1)1.

La fórmula de la Ley de Movilidad estima una actualización bianual en base a la variación de los salarios y de la recaudación. Por la forma de cálculo, el indicador se caracteriza por su “atraso”: por ejemplo, en marzo del año 2018, el indicador mostrará lo que pasó el año anterior (2017). En el caso de los salarios el atraso es semestral mientras que en lo que respecta a la recaudación el atraso es anual (se comparan los 12 meses anteriores). Ello implica que si la economía cae y también la recaudación (como en el año 2016) se ve reflejado en el año siguiente (2017). Mientras que si la economía recupera lo perdido (2017) se vería reflejado en 2018. En este esquema, resulta difícil cristalizar un ajuste agresivo sobre las jubilaciones como pretende Cambiemos.

Por ello, si la modificación del índice se produjera hoy (pasando a calcularse a través de IPC y salarios) los jubilados, los beneficiarios de la AUH y quienes perciben las asignaciones familiares, no podrían recuperar nada de lo perdido en los dos años previos.

La propuesta actual: IPC INDEC, RIPTE y “82% móvil”

La nueva propuesta, que modifica lo acordado entre el gobierno nacional y el conjunto de los gobernadores (menos San Luis) el 16 de noviembre último, incluye tres elementos:

- Variación con inflación en 4 trimestres. Se actualizan los montos considerando la inflación trimestral con un rezago de 6 Por ejemplo: para marzo 2018 se utiliza la inflación de julio, agosto y septiembre 2017 (que alcanza un 5,08%). Para junio 2018 se tomará la inflación de octubre, noviembre y diciembre 2017 (la estimación del REM BCRA indica 4,77%).

- Mejora a través del RIPTE. El “atractivo” acordado con los senadores encabezados por Pichetto consiste en “mejorar” el índice de cada trimestre tomando en cuenta la variación del RIPTE para el 30% del indicador y la variación de la inflación para el 70% Esta nueva propuesta elimina lo acordado con los gobernadores, que consistía en “mejorar” el indicador del mes de junio de cada año con un 5% de la variación real del PBI. La fórmula tiene dos características: no se encuentra atada al crecimiento y en escenarios de retroceso del salario, puede incluso ser menos beneficiosa que la propuesta anterior. A este respecto, A. Zaiat en el diario Pagina 12 publicó que “en el acumulado de esos 21 meses (gestión Cambiemos), el aumento hubiera acumulado 71,3 por ciento más 0,15 por ciento (el 5 por ciento de la variación del PIB del 3 por ciento: 0,15 por ciento. Las caídas de PIB no se calcularían, según la versión oficial, entonces el retroceso de 2016 no contaría). El saldo sería 71,45 por ciento. Con el esquema de actualización Pichetto para ese período, el aumento hubiera sido 67,63 por ciento. Casi cuatro puntos porcentuales menos que la versión inicial” (2)2. Esto de todas formas está relacionado con la caída del salario real producida en 2016. Si se considera el período kirchnerista, el resultado es otro, lo cual obliga también a pensar en el modelo económico para imaginar los resultados.

- 82% móvil. La propuesta garantiza a quienes perciban la jubilación mínima y hayan realizado 30 años de aportes, el 82% del valor del

El impacto de la inclusión del RIPTE en un 30%

Como fue detallado, lo que firmaron el Gobierno Nacional y los gobernadores a excepción de San Luis era una fórmula basada fundamentalmente en actualización con Índice de Precios al Consumidor de manera trimestral (4 veces en un año) y complementada con un 5% de la variación del PBI real, una sola vez (en junio de cada año). En el Senado se alcanzó un consenso que fue enunciado como superador: la fórmula de actualización trimestral se conformaría en un 70% por inflación y un 30% por salarios (eliminando el componente PBI).

¿Cuál es el impacto de esta “mejora”?

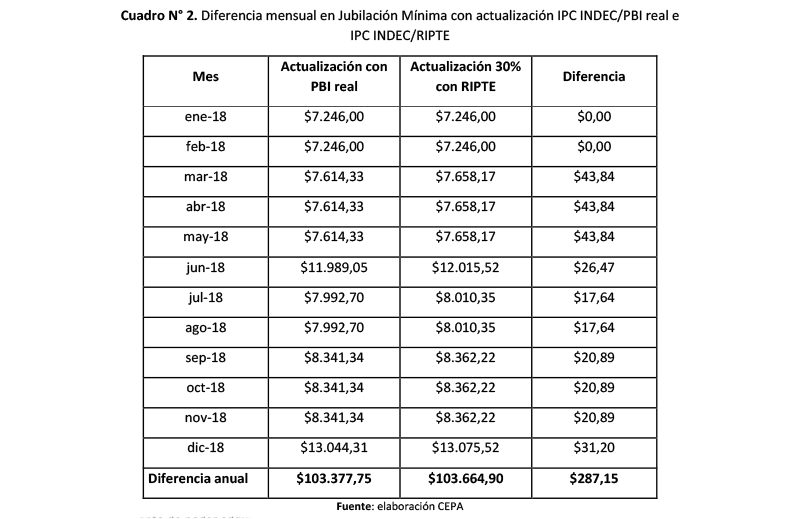

Para ser ilustrativos, si se considera la nueva fórmula respecto de la propuesta original, se percibe que a marzo se mejora el monto de liquidación en 0,4%, lo que representa unos $44 en marzo 2018, es decir, una diferencia muy poco significativa. El monto, de todas formas, duplica la irrisoria propuesta original. Si se tiene en cuenta que la variación real del PBI en el primer semestre de 2017 fue de 3,91% y considerando el 5% de ello el incremento sería de sólo 0,2%, que en el caso de la jubilación mínima representaría $14, con el agravante de que la actualización por esta vía se realizaba sólo en junio de cada año.

Si se estima la proyección anual, se puede percibir que la diferencia entre las dos propuestas es de sólo $287 en el año, siendo incluso menores las diferencias en el segundo semestre. Esto se debe a lo anteriormente mencionado: la fórmula propuesta en base a la variación del PBI real actualizaba en junio de cada año(3).

Naturalmente, el cálculo para la AUH o el salario familiar resulta mucho menos significativo. La mejora con el último dictamen sólo alcanza $8,54: la AUH ascendería a $1483 con la fórmula de inflación exclusivamente, mientras que si se incorpora la variación del RIPTE en un 30% ascendería a $1.492.

El “82% móvil”: una propuesta que los jubilados de la mínima ya reciben

La propuesta oficial incluye una cláusula que garantiza el 82% móvil como forma de “reaseguro” para los jubilados respecto de un piso de ingresos. Lo cierto es que se trata de la utilización de una consigna histórica (el 82% móvil se gestó durante el gobierno radical de A. Illia) aunque con un sentido cambiado: ya no es el 82% del salario como trabajador activo, sino que es el 82% móvil de la jubilación mínima sobre el Salario Mínimo Vital y Móvil (SMVM), y acotado a aquellos que tengan 30 años de aportes efectivos. En la actualidad, la jubilación mínima alcanza los $7.246, mientras que el Salario Mínimo Vital y Móvil asciende a $8.860. La relación es de 81,78%. Es decir, hoy ya existe el 82%, y no se limita a aquellos con 30 años de aportes (ver Gráfico N°1).

Cabe señalar que el Consejo del Salario se reúne convocado por el Poder Ejecutivo. Este dato no es menor, dado que es dicho Consejo el que define los aumentos del SMVM. La última reunión fue en 2017 y de manera inédita se decidió un aumento por decreto del 24% en 3 partes (lejos del 75% que pedían las dos CTA y CGT).

En esta propuesta resulta asimismo central la política oficial respecto del Consejo del Salario. Tanto la fecha de convocatoria como el aumento determinado (más aún si se naturaliza una dinámica donde el Poder Ejecutivo decide arbitrariamente cuánto se aumenta) y sobre todo en qué momentos se aplican los aumentos segmentados del SMVM resultan centrales para la ecuación de la jubilación. Si por ejemplo se retrasa la convocatoria, entonces las jubilaciones superarán el 82%, por lo que carecerá de sentido la “garantía” del porcentaje y será el SMVM el que “corra” detrás de la jubilación para no quedar rezagado. En ese caso, el resultado no habrá sido producto de la recomposición de la jubilación sino sencillamente por la no actualización del denominador del cálculo.

Asimismo, es de esperar que el Gobierno empalme los aumentos del SMVM con alguno de los meses posteriores a la actualización de las jubilaciones. De esa forma, al realizar la comparación entre jubilación y SMVM, este último tendrá un valor “desactualizado”.

Cabe mencionar que de todas formas, la comparación con el SMVM no garantiza recuperación en términos reales de las jubilaciones.

¿Reforma previsional o sacrificio de los jubilados?

La actualización a través de inflación significa un “ahorro” fiscal más que relevante, que viabiliza las otras dos reformas en marcha (reforma y tributaria). La previsional es la base que sustenta a tríada reformista. Si realizamos una estimación utilizando el índice de movilidad aplicado en las Jubilaciones, AUH y Asignaciones Familiares para el año 2018 (ver ANEXO I), y lo comparamos con la actualización con IPC INDEC, la diferencia sería de aproximadamente $75 mil millones.

Es importante mencionar que las primeras estimaciones realizadas por CEPA sobre las modificaciones del cálculo alcanzaban los $100/110 mil millones. La reducción de tal monto a $75 mil millones no responde a las propuestas de “mejoras”, a través de PBI real o de RIPTE, sino que se explica por la decisión del Gobierno de utilizar un IPC con un rezago de 6 meses (por ejemplo: para marzo 2018 se utiliza la inflación de julio, agosto y septiembre 2017). En efecto, la estimación de inflación para 2018 resulta inferior a la pauta de inflación mensual del segundo semestre de 2017. La utilización de estos últimos datos acotó la diferencia estimada en el “ahorro” que se concretaría en el gasto previsional de ANSES.

Como se observa en el cuadro precedente, el efecto del cambio de indicador de la movilidad sólo con IPC INDEC (sin considerar PBI, a los efectos de evaluar por separado el “beneficio de la propuesta por encima de IPC) alcanzaría casi los $80 mil millones. La propuesta de “mejora” del indicador considerando el 30% de la variación de RIPTE reduce en $5 mil millones la pérdida de los jubilados, beneficiarios de AUH y asignación familiar.

En el cuadro 6 es posible estimar el efecto sobre la jubilación mínima y la AUH.

Parte 2

Análisis sobre los regímenes especiales de jubilación

Bajo la consigna “fin a las jubilaciones de privilegio”, el gobierno quiere eliminar los regímenes especiales. Estos regímenes son básicamente seis:

- Poder judicial

- Diplomáticos

- Trabajadores de Luz y Fuerza

- Docentes

- Docentes universitarios

- Fuerzas de Seguridad y Servicio Penitenciario

De la lista mencionada, las jubilaciones de privilegio –por su gran magnitud monetaria- corresponden al poder judicial y diplomáticos.

El resto se relacionan con beneficios en la edad jubilatoria para determinados trabajadores de esas actividades. Nos referimos a los regímenes especiales para los trabajadores que realizan “tareas penosas”, por exposición al calor, al riesgo y a la insalubridad como los de Luz y Fuerza (a los que podrían sumarse los siderúrgicos que fabrican acero a más de 1000 grados centígrados, los mineros, entre otros) y los docentes que mantienen largas jornadas con exposición frente a alumnos. En el caso docente, además, ellos aportan más a las cajas de seguridad social co-financiando sus jubilaciones junto con el Estado.

Como se muestra más adelante, el recorte de estas jubilaciones puede alcanzar los $12 mil millones. Aunque no resulta desdeñable, parece escasa la vocación del gobierno de avanzar en ese recorte que afectaría básicamente a jueces y diplomáticos. Resulta evidente que el gobierno centra su preocupación en otro lugar: cuestionar la edad jubilatoria de docentes y trabajadores de Luz y Fuerza como puerta de acceso para el aumento de la edad jubilatoria general. En este sentido, ya ha avanzado en la propuesta de la actual reforma sobre la opción de trabajar hasta los 70 años.

Jueces y diplomáticos

Los jueces perciben en promedio $121 mil de haber jubilatorio, y los diplomáticos llegan a $186 mil de haber. Los jueces jubilados son 4.757 y representan un costo fiscal de $7.500 millones, mientras que los diplomáticos son una menor cantidad (sólo 353 y su costo fiscal es de $857 millones al año). Sin dudas estas jubilaciones resultan exorbitantes considerando que más del 50% del universo de jubilados percibe $7.246 al mes.

El caso de los jueces tiene fuerte vínculo con los altísimos sueldos que se auto-determina la Corte Suprema e impactan en haberes jubilatorios elevados.

En el caso de los Diplomáticos deriva de una ley de la dictadura, de febrero de 1983 (Ley N° 22.731), que definió que la jubilación seria del 85% “de la remuneración total asignada a la categoría de mayor jerarquía desempeñada en el Servicio Exterior de la Nación durante un período mínimo de cuatro (4) años continuos o discontinuos”.

En marzo de 2012 la ex Presidenta Cristina de Kirchner había intentado que prospere un proyecto de eliminación de las jubilaciones de privilegio de jueces, diplomáticos y obispos. Remarcaba que son tres actividades que se retiran con el 82% del sueldo total del último cargo. Según dijo CFK en 2012 "Las únicas jubilaciones de privilegio que se derogaron fueron las de los diputados y senadores. Pero hay jubilados que en un sistema de aporte solidario, por fallos judiciales y de ajuste están cobrando $95 mil mensuales".

Este planteo derivó en una respuesta de la Corte Suprema a CFK: “el máximo tribunal requirió un exhaustivo informe al organismo previsional sobre su situación presupuestaria. Usará esa información en una causa promovida por el defensor del Pueblo para extender los alcances de los fallos Badaro y Eliff”. Cristina instó a que los legisladores presentaran un proyecto pero ello no ocurrió.

Docentes

Pueden jubilarse a los 55 años las mujeres y 60 años los hombres si acreditan como mínimo 25 años de servicio, de los cuales 10, continuos o discontinuos, deben ser al frente de alumnos. El personal docente con menos de 10 años al frente de alumnos tiene jubilación ordinaria o común (y sólo si tiene 30 años de servicios).

Las jubilaciones de los docentes tienen un promedio de haber de $25 mil, muy alejado de los $121 mil de los jueces.

Luz y Fuerza

Los trabajadores de Luz y Fuerza encuadran en el decreto de 1974 del tercer gobierno de Perón (N° 937) para personal de tareas riesgosas en “prestación de servicios eléctricos”.

En el considerando indica: “Del resultado de sus estudios y comprobaciones, se extrae la conclusión de que existen algunas tareas que extrañan evidente riesgo o penosidad produciendo consecuentemente agotamiento o envejecimiento prematuros” y “que dentro del primer grupo se destacan las labores que se realizan en altura o a profundidad, siempre que por las especiales características de las mismas resulte imposible adoptar medida de seguridad alguna, y las que implican efectuar trabajos en instalaciones de alta tensión; mientras que las restantes se refieren a las tareas cumplidas en usinas y otros lugares de trabajo, donde el factor ruido por su intensidad, frecuencia y continuidad, constituyen elementos dañosos con incidencias de agotamiento precoz”.

Los trabajadores expuestos a “tareas penosas” pueden jubilarse a los 55 años de edad y 30 años de servicio, siempre y cuando hayan realizado durante los 30 años las tareas riesgosas o penosas, mientras que si le dedicaron menos años se realiza un cálculo proporcional a los años dedicados.

Las jubilaciones de los de Luz y Fuerza tienen un promedio de $33 mil.

Estimación del “ahorro” en ANSES y cajas jubilatorias

En 2012 el Gobierno Nacional propuso un tope superior a las jubilaciones de $12.359. Ese valor actualizado a diciembre de 2018 asciende a $48.104,94. Considerando dicho monto como tope máximo se procedió a estimar la cantidad de jubilados cuya jubilación supera ese monto y a cuánto asciende el excedente de tales jubilaciones. Para ello se tomó en consideración la dispersión de los aportantes al SIPA en relación de dependencia por tramo de remuneración asociándola a la dispersión de las jubilaciones de los seis regímenes. Es de esperar que la dispersión en estos regímenes sea sensiblemente menor a la de los aportantes al SIPA, con lo cual a lo sumo se sobreestiman los valores. Del mismo modo, se consideraron las proporciones salariales de cada segmento de ingreso de los aportantes pero con media en el promedio jubilatorio de cada régimen. El resultado se encuentra en el siguiente cuadro, N° 8.

Conclusiones

- El cambio que propuso el Gobierno en materia previsional implica la actualización de las jubilaciones y pensiones, la AUH y las asignaciones familiares reemplazando el índice de movilidad jubilatoria del año 2009 por la inflación medida por INDEC (en un 70%), “mejorada” a través de la variación de salarios (RIPTE) y afectando el 30% de la fórmula.

- La propuesta del Gobierno no es aislada. La última recomendación del FMI en 2016 indica que “indexar los beneficios a la inflación desde 2019 en adelante reduciría el actual déficit a 20 puntos del PBI”. Misma mirada sostiene la OCDE, que recomienda “indexar las prestaciones por jubilación al índice de precios al consumo”, indicando que la fórmula actual –modificada e 2009- “transmite todos los beneficios productivos de las generaciones actuales que trabajan a los jubilados”.

- Siguiendo este último razonamiento, lo que se cuestiona –en el fondo- en el sistema jubilatorio solidario: naturalmente si los gremios pugnan por aumentos en las paritarias, ese beneficio se traduce a los jubilados, dado que los actuales activos financian la jubilación de los actuales inactivos de tercera edad. Ese sistema es lo que se busca quebrar. La fórmula original del gobierno, en efecto, eliminaba el componente salarial en la actualización.

- RIPTE vs PBI. La propuesta “superadora” de Pichetto y plasmada en el dictamen del Senado, consiste en la inclusión del RIPTE (o variación salarial) en un 30%, e implica unos $43,84 adicionales para la jubilaciones mínima en marzo 2018. Respecto de la propuesta original del gobierno (Inflación + PBI), es una mejora de 0,4%. Si se estima la proyección anual, se puede percibir que la diferencia entre las dos propuestas es de sólo $287 en el año. Naturalmente, el cálculo para la AUH o el salario familiar resulta mucho menos significativo. En el caso de la AUH, la diferencia a marzo asciende a $8,54.

- En síntesis, la fórmula Pichetto propone quitarle a los jubilados unos $700, para devolverles $40. Para los beneficiarios de la AUH, la propuesta es perder $134 para recuperar $9.

- La reciente propuesta aprobada en Comisión del Senado además puede tener un resultado adverso para los jubilados. Frente a un modelo económico que propone el retroceso de los salarios, el efecto sobre las jubilaciones tendrá el mismo recorrido (se verá afectado por una variación menos significativa en el RIPTE respecto de la inflación).

- El 82% móvil. La propuesta oficial incluye una cláusula que garantiza el 82% móvil sobre el Salario Mínimo Vital y Móvil, como forma de “reaseguro” para los jubilados pero acotado a aquellos que tengan 30 años de aportes efectivos. En la actualidad, esto ya existe: la jubilación mínima alcanza los $7.246, mientras que el Salario Mínimo Vital y Móvil asciende a $8.860, por lo que la relación es de 81,78%.

- Con la nueva propuesta, el monto agregado que dejarán de percibir los jubilados y beneficiarios de AUH y salario familiar alcanzará los $75 mil millones en 2018. Es importante mencionar que las primeras estimaciones realizadas sobre las modificaciones del cálculo alcanzaban los $100/110 mil millones. La reducción de tal monto no se encuentra relacionada con las propuestas de “mejora”, a través de PBI real o de RIPTE, sino que la variación responde a la decisión del Gobierno de utilizar un IPC con un rezago de 6 meses (por ejemplo: para marzo 2018 se utiliza la inflación de julio, agosto y septiembre 2017). La estimación de inflación para 2018 resulta inferior a la pauta de inflación mensual del segundo semestre de 2017. La utilización de estos últimos datos acotó la diferencia estimada.

- La jubilación mínima sufriría una merma en su actualización de $6.208 durante 2018, mientras que en la AUH la diferencia alcanzaría los $1.135. En términos mensuales, ya en marzo de 2018 la jubilación mínima perdería casi $700 mientras que la AUH haría lo propio en $134.

- El recorte de los regímenes previsionales especiales puede alcanzar los $12 mil millones. Aunque no resulta desdeñable, parece escasa la vocación del gobierno de avanzar en ese recorte que afectaría básicamente a jueces y diplomáticos. Resulta evidente que el gobierno centra su preocupación en otro lugar: cuestionar la edad jubilatoria de docentes y trabajadores de Luz y Fuerza (y resto de trabajadores beneficiados por el régimen de “tarea penosa” en su vida laboral) como puerta de acceso para el aumento de la edad jubilatoria general. En este sentido, ya ha avanzado en la propuesta de la actual reforma sobre la opción de trabajar hasta los 70 años.

Notas al pie

(1) La propuesta original del Gobierno para “mejorar” el ingreso (hoy reemplazada por una nueva propuesta consistente en actualizar el 30% del indicador a través de la variación de RIPTE) tenía en cuenta la variación real del PBI, es decir, deflactada por inflación. Además, sólo se utilizaba un 5% de tal variación.

(2) Consultar: https://www.pagina12.com.ar/78486-gracias-pichetto-no-te-hubieras-molestado

(3) Es importante mencionar que en la estimación realizada se considera que en el segundo semestre no hay aumento de poder adquisitivo del salario de los trabajadores registrados, por lo que el RIPTE y la inflación se “mueven” del mismo modo.

Anexo 1

Estimación del índice de movilidad 2018

03/2018

RIPTE: El cálculo se estimó considerando el RIPTE hasta agosto de 2017 (disponible) y proyectando el resto de los valores mediante el promedio histórico de 01/2012 a 08/2017 entre RIPTE e inflación Bein (hasta 12/2016), IPC CABA (01/2017 a 08/2017) y proyección de REM BCRA hasta 12/2018. El resultado arrojó que la variación para el segundo semestre de 2017 (utilizada en la movilidad de 03/2018) es de 11,55%

Salarios INDEC: se utilizó la variación del último semestre con datos disponibles (03/2017 a 08/2017). Las estimaciones con promedios de variaciones semestrales anteriores arrojaban guarismos muy superiores al estimado en el presente ejercicio.

Recaudación: la información disponible sólo alcanza a los meses de julio y agosto de 2017. La comparación respecto del bimestre equivalente de 2016, y manteniendo fijo en 3.118.048 la cantidad de beneficiarios (sin incluir prestaciones otorgadas por aplicación de la Ley 25.994), el resultado es de 16,63. Cualquier comparación y proyección semestral arroja resultados mas abultados.

El resultado de la movilidad deriva en 15,21.

09/2018

RIPTE: El cálculo se estimó considerando el RIPTE hasta agosto de 2017 (disponible) y proyectando el resto de los valores mediante el promedio histórico de 01/2012 a 08/2017 entre RIPTE e inflación Bein (hasta 12/2016) , IPC CABA (01/2017 a 08/2017) y proyección de REM BCRA hasta 12/2018. El resultado arrojó que la variación para el primer semestre de 2018 (utilizada en la movilidad de 09/2018) será de 8,91%

Salarios INDEC: se consideró paridad de poder adquisitivo, por lo que se estimó un valor similar al del RIPTE, de 8,91%, coincidente con la inflación proyectada.

Recaudación: se estimó 10% de variación, es decir, un leve aumento por encima de la inflación. El resultado de la movilidad deriva en 9,46.

Descargue el informe

Para descargar este informe haga clic en este enlace.

ANSES, Seguridad social, Reforma previsional, Jubilaciones, Haberes, Pensiones