Evolución de precios de hortalizas y frutas en el Mercado Central de Buenos Aires y en grandes cadenas de supermercados: datos a octubre 2025

El objeto del presente informe es realizar un seguimiento de los principales precios de las hortalizas y frutas en el mes de octubre 2025 y abordar analíticamente las razones de sus variaciones en la actual coyuntura.

Las hortalizas y las frutas representan buena parte del consumo de la canasta de las y los argentinos. La incidencia de las primeras en el Índice de Precios al Consumidor (IPC-INDEC) alcanza el 2,2% en la región Gran Buenos Aires y alcanza hasta 3,6% en las regiones noreste y noroeste del país. Por su parte, la incidencia de las frutas es de 1,3% en la región Gran Buenos Aires y 1,5% en el noreste y noroeste del país.

El IPC-INDEC incluye dentro de la división Alimentos y Bebidas no Alcohólicas los segmentos Verduras, Tubérculos y Legumbres (VTL) y Frutas.

El segmento VTL agrupa seis verduras: batata, cebolla, lechuga, papa, tomate y zapallo además de tomates enlatados y arvejas remojadas.

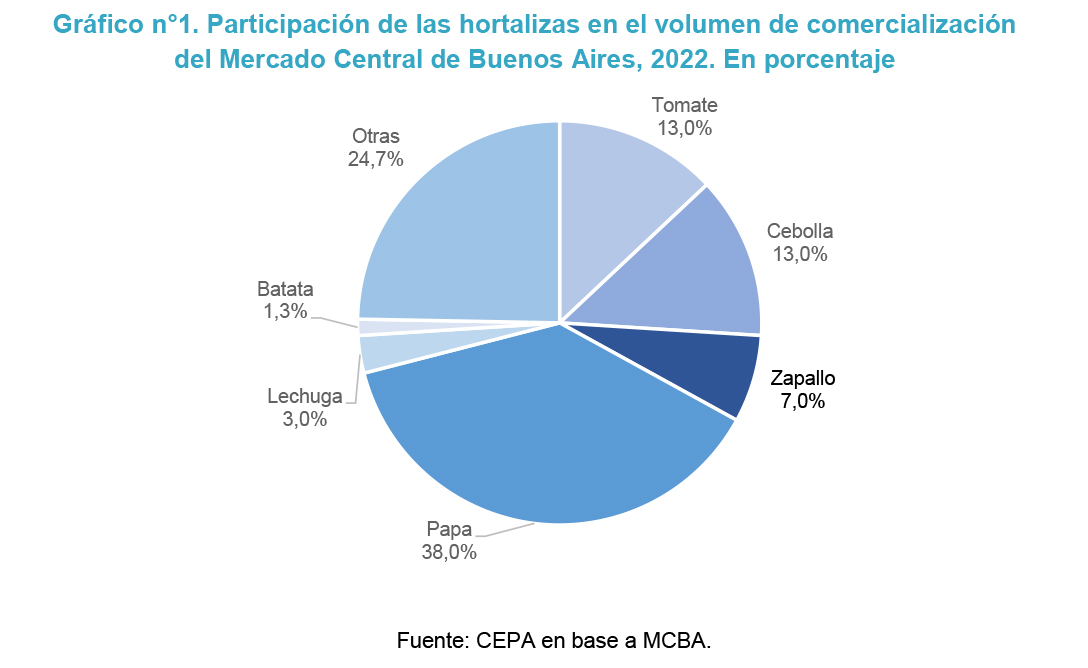

A los fines del abordaje metodológico, en este informe se considera una muestra de las especies incluidas en VTL que, en conjunto, representan 75,3% del volumen de comercialización del Mercado Central de Buenos Aires (MCBA): papa 38,0%, tomate 13,0%, zapallo 7.0%, cebolla 13,0%, lechuga 3,0% y batata 1,3%.

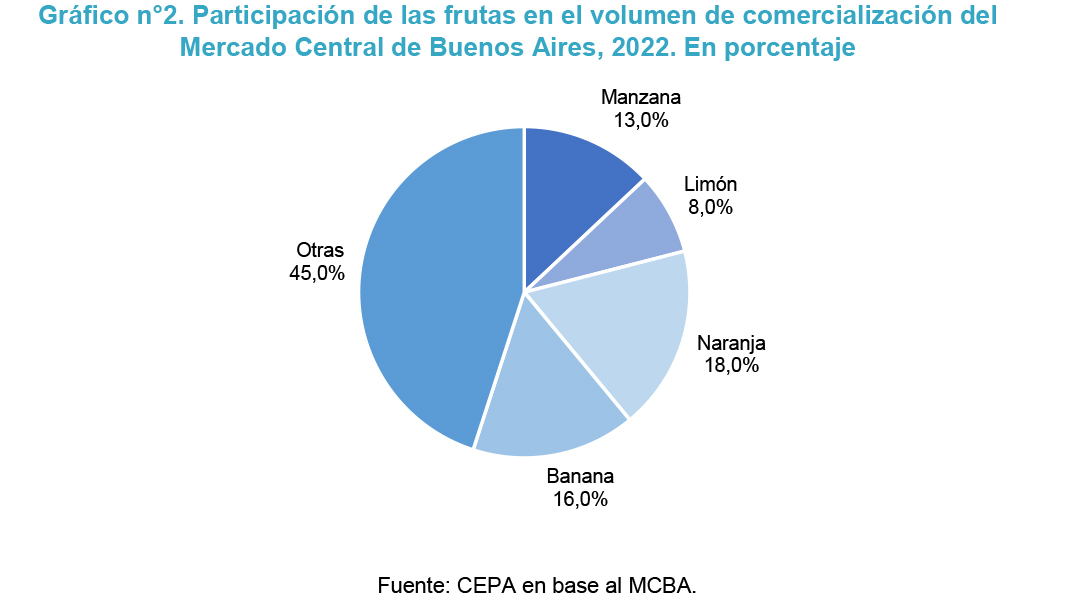

Las especies que conforman el segmento frutas son: banana, limón, manzana y naranja las cuales representan 55,0% del volumen comercializado: naranja 18,0%, banana 16,0%, manzana 13,0% y limón 8,0%.

Este informe se compone de cuatro apartados. En primer lugar, se realiza un análisis de la evolución de los principales precios del Mercado Central de Buenos Aires estimándose, además, la posible variación de precios para el rubro respectivo en el IPC octubre. En segundo lugar, se observa el comportamiento de los precios minoristas de las hortalizas y de las frutas en grandes supermercados del Gran Buenos Aires. En un tercer apartado, se analizan las brechas existentes entre estos precios minoristas de las grandes cadenas de supermercados[1] y los mayoristas del Mercado Central. Finalmente, se vierten las principales conclusiones.

1. Análisis del precio ponderado mayorista de hortalizas y frutas en el Mercado Central y minorista IPC GBA

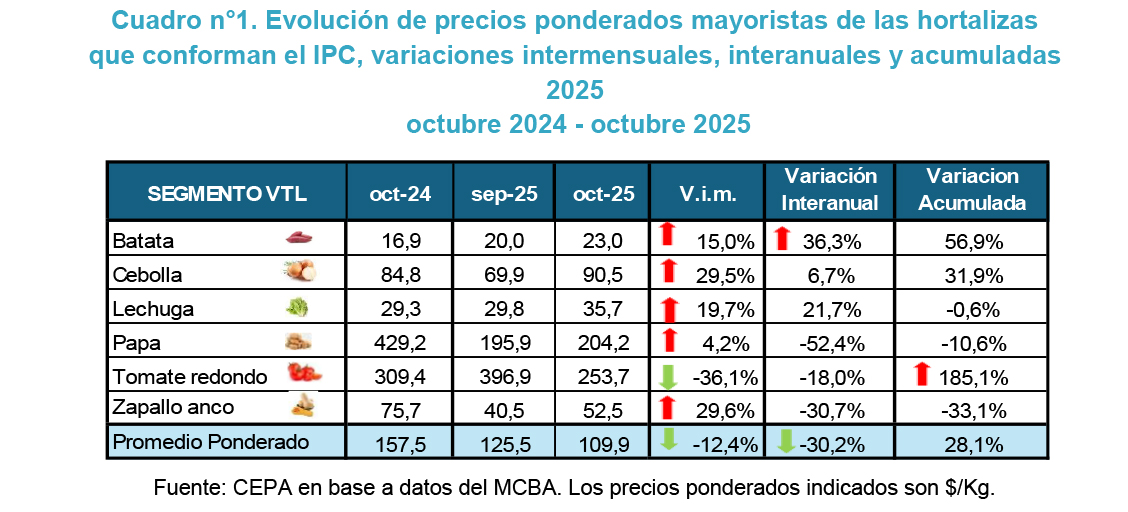

En el mes de octubre 2025, las seis especies que conforman el segmento VTL del IPC muestran una caída en el promedio de precios ponderados de 12,4% en el Mercado Central de Buenos Aires (MCBA) respecto del mes de septiembre 2025.

En el análisis por producto, (cuadro n°1) podemos observar que durante el mes de octubre la mayoría de las especies mostraron un aumento en sus precios: el zapallo 29,6%, la cebolla 29,5%, la lechuga 19,7%, la batata 15,0% y la papa 4,2%. La única especie que contrajo su precio fue el tomate un 36,1%. A raíz de esto, la variación interanual del segmento muestra una caída de 30,2%, mientras que la variación acumulada se incrementó un 28,1%.

La batata es la especie que muestra la mayor variación interanual: un 36,3%, mientras que la mayor variación acumulada en 2025 la muestra el tomate: un 185,1%.

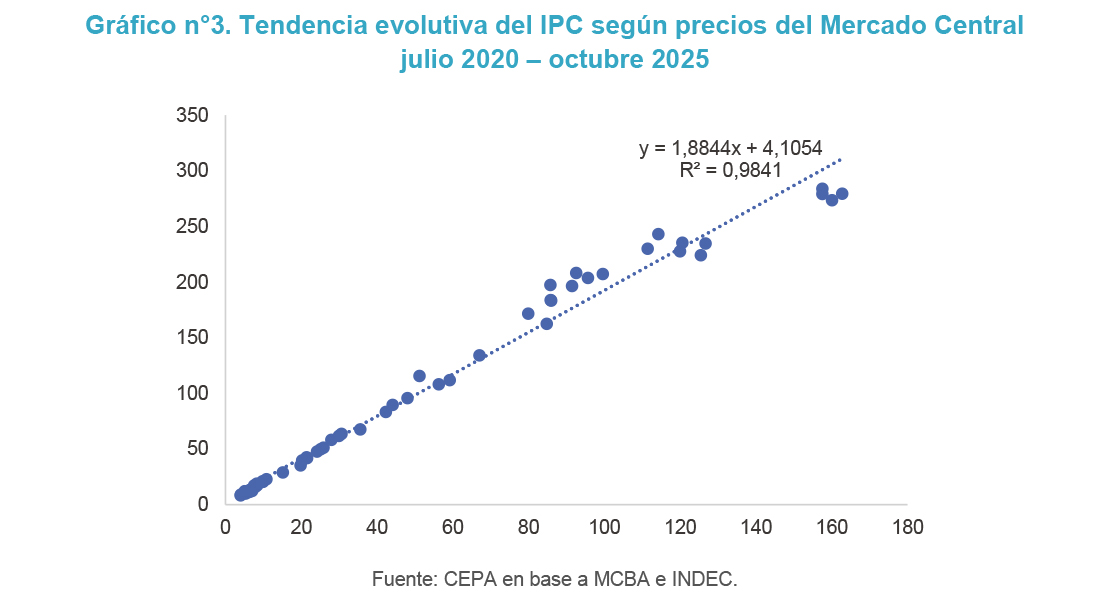

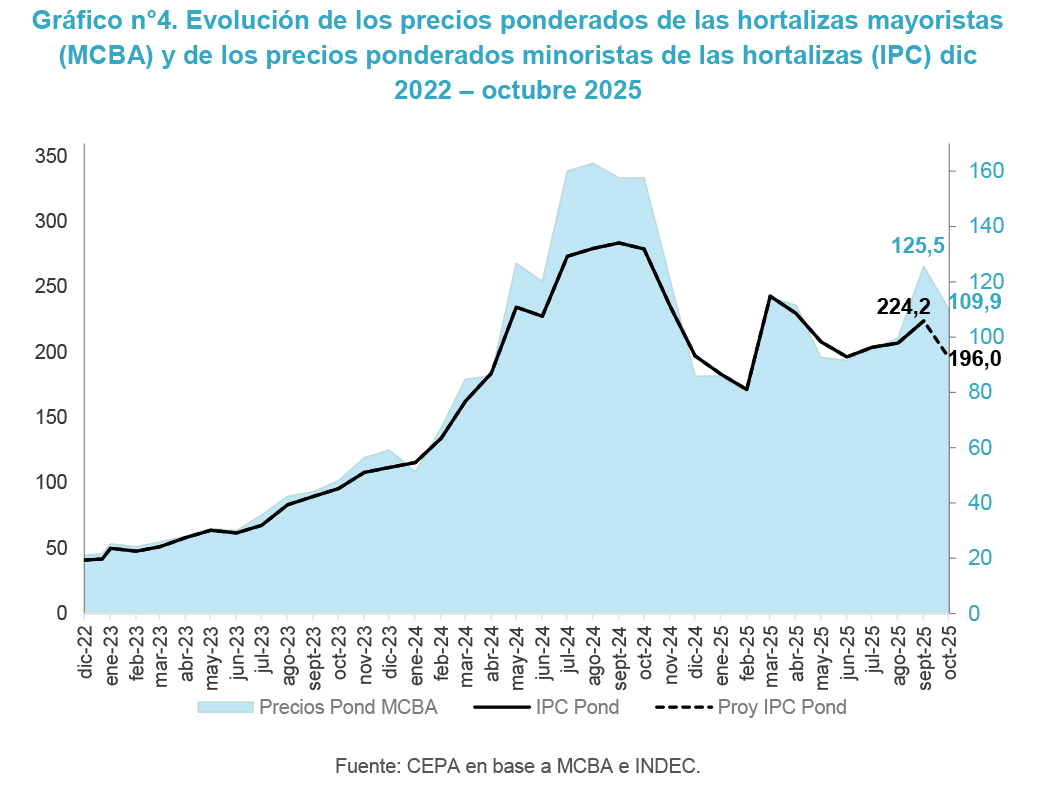

A lo largo de los años se observa que las oscilaciones de los precios mayoristas del MCBA mantienen un comportamiento similar a los precios minoristas relevados por el INDEC. La regresión lineal de ambas series muestra un R2 de 0,9841 es decir, una correlación estrecha entre ambos precios.

Esta correlación entre el promedio ponderado del IPC VTL y el MCBA se corrobora en la dinámica de las curvas que se presentan en el gráfico a continuación. En virtud del grado de correlación entre precios mayoristas y minoristas, se puede proyectar, a partir de los datos mayoristas de octubre, el comportamiento de los precios minoristas (IPC) para el mismo período.

Según se observa en el gráfico n°4 se prevé que el IPC en el segmento VTL sufrirá una caída en su índice. Concretamente, en los valores del MCBA del mes de octubre, el segmento VTL muestra una contracción en los precios ponderados de 12,4% respecto del mes de septiembre. La tendencia evolutiva del IPC indicaría un descenso de 12,6% en el segmento VTL respecto del mes anterior. De esta manera el ponderador de la división Alimentos y Bebidas no alcohólicas, que es de 2,2% en el IPC mostraría una caída de 0,3% en el mes de octubre

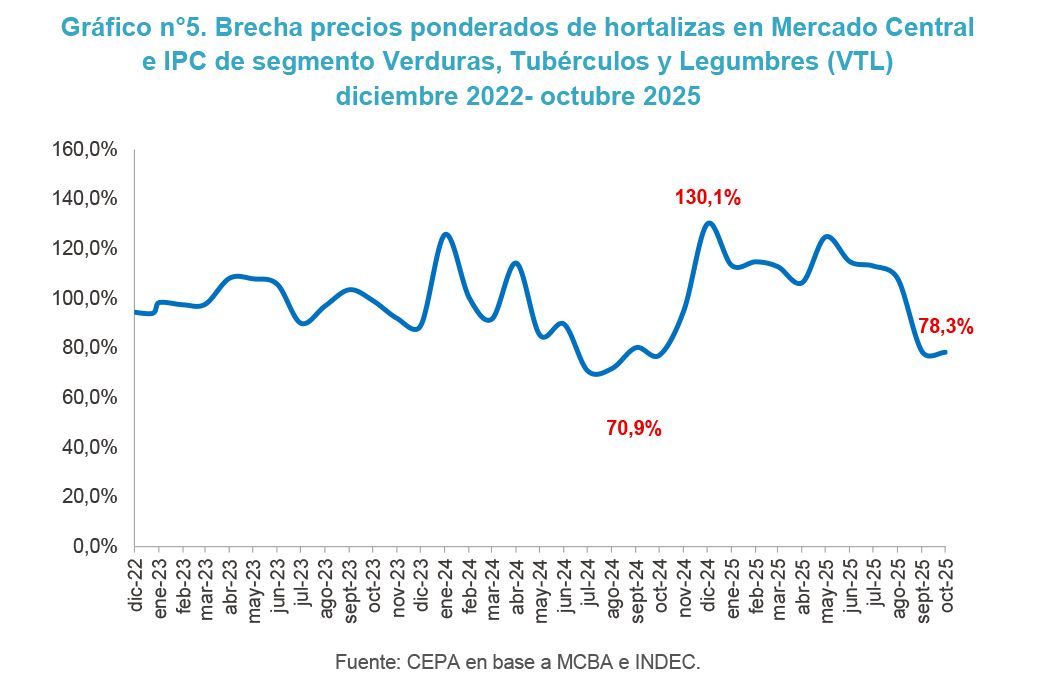

Al analizar la brecha entre el precio mayorista del MCBA y los precios minoristas relevados por el INDEC, se nota que entre diciembre de 2022 y octubre de 2025 oscila entre 70,9% y 130,1%, con una mediana de 98,3%. Además, se observa que, debido a la variación de precios, la brecha en octubre alcanzaría 78,3%, representando una caída de 0,3 puntos porcentuales respecto al mes de septiembre.

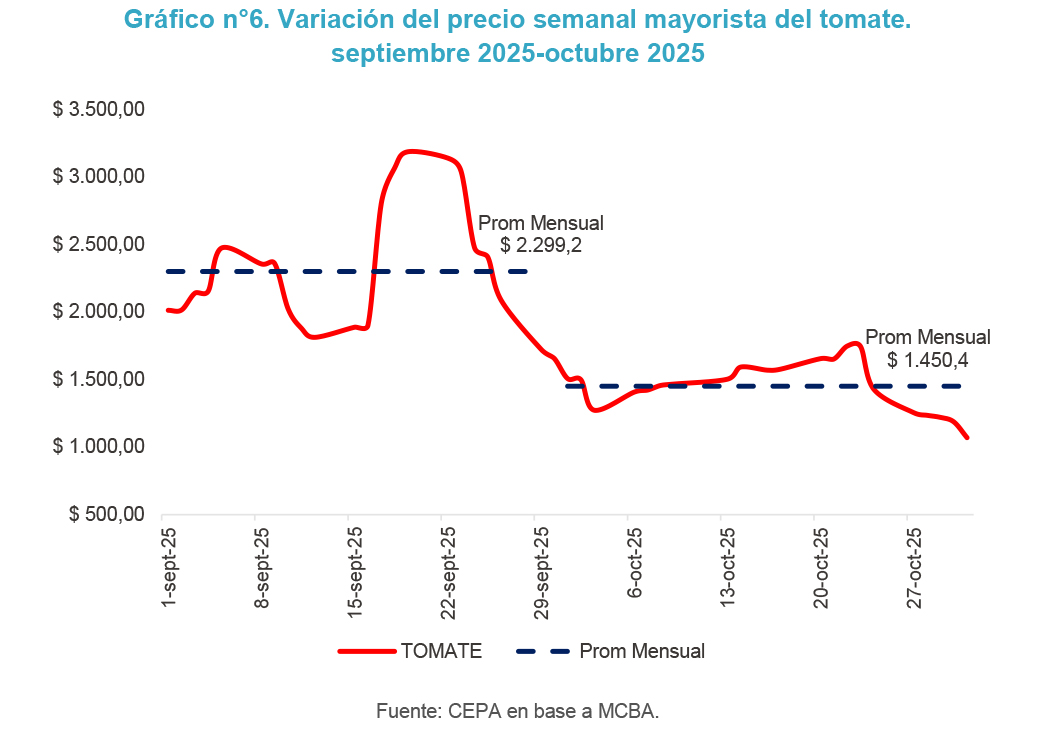

Tomate

Las altas temperaturas registradas a fines de septiembre y principios de octubre mejoraron la producción de tomate. El ingreso de un mayor volumen de la especie al MCBA provocó una fuerte caída de los precios respecto del mes de septiembre.

A partir de la segunda semana de octubre, y dado que el tomate atravesó una etapa de transición entre zonas productoras, las cotizaciones mostraron una tendencia alcista. Si bien desde Corrientes continuó el ingreso de producto, la finalización de la producción en Salta y el incipiente comienzo de la de Buenos Aires mantuvieron limitada la oferta, lo que generó un aumento en los precios de venta.

Hacia fines de octubre se observó un incremento en los ingresos provenientes del cinturón verde de Buenos Aires, cuya calidad algo inferior provocó una nueva contracción en los precios.[2]

Este comportamiento se refleja en el Gráfico N° 6, donde se observa la evolución de los precios semanales del tomate en el MCBA. La línea punteada representa los precios promedio de septiembre y octubre, mientras que la línea roja muestra el precio semanal registrado en el mercado central.

Cebolla

Por otro lado, la cebolla registró varias jornadas con variaciones positivas en los precios, impulsadas por la llegada de lotes provenientes de Brasil. Hacia mediados de octubre, los precios comenzaron a estabilizarse.

Sin embargo, hacia fines de mes, y a pesar del ingreso de partidas de buena calidad desde Brasil, la oferta continuó liderada por la producción de Santiago del Estero, caracterizada por una calidad y variedad de menor aceptación comercial, lo que incidió en el aumento de los valores promedio.[3]

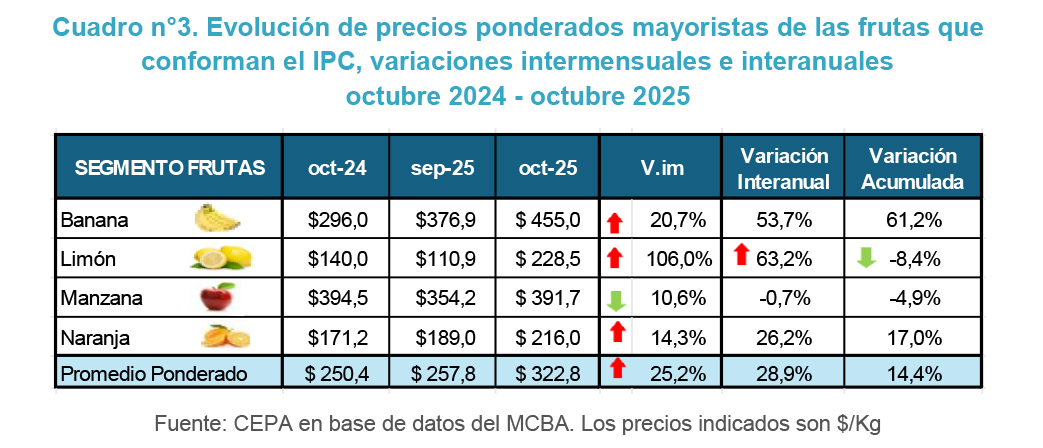

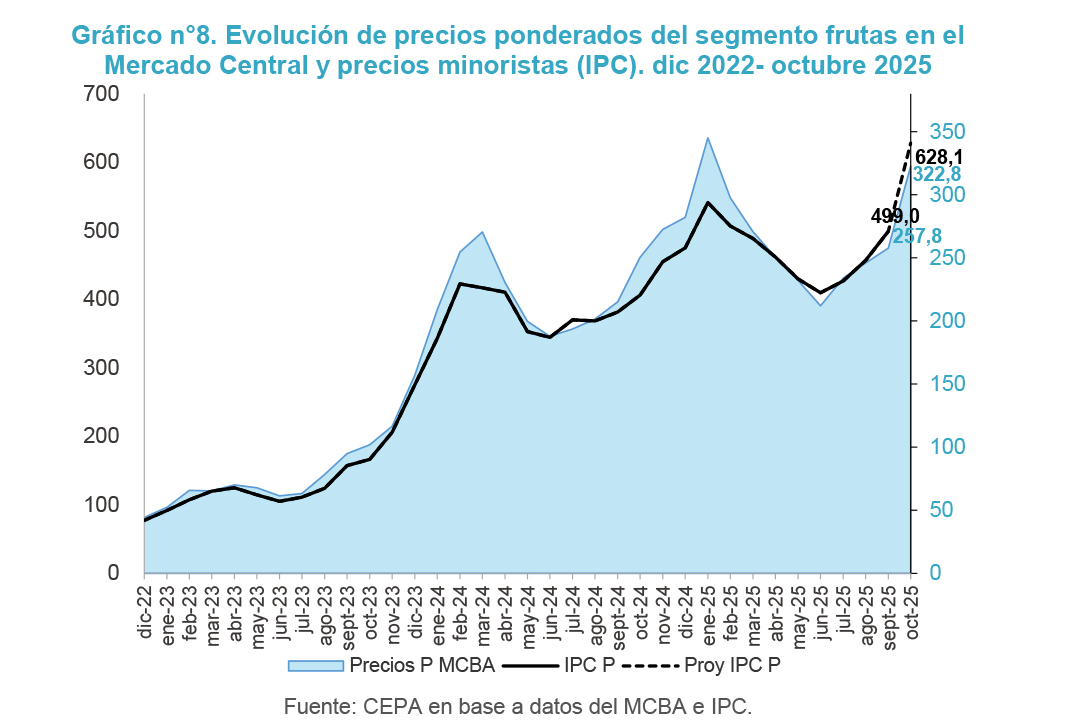

Durante el mes de octubre el segmento frutas mostró un incremento en sus precios ponderados de un 25,2%. Mientras la manzana fue la única fruta que contrajo sus precios ponderados un 10,6%; todas las demás mostraron un aumento en los mismos: el limón un 106,0%, la banana un 20,7%, y la naranja un 14,3%.

El segmento presentó un incremento interanual en sus precios ponderados de 28,9%, siendo nuevamente el limón la fruta que muestra mayor aumento interanual: 63,2%. Respecto a la variación acumulada de precios en el 2025 el segmento muestra un incremento de 14,4%. El limón es la fruta que manifiesta la mayor caída con un 8,4%.

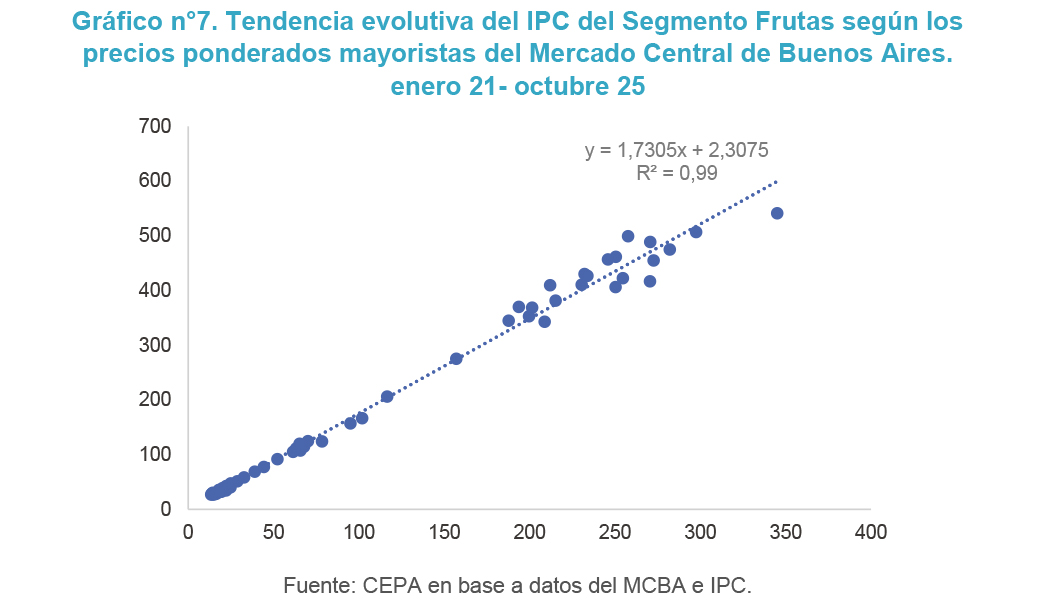

Al analizar la regresión lineal entre los precios ponderados del INDEC del segmento frutas y el promedio ponderado de precios del MCBA vemos que, tal como ocurre con las hortalizas, ambas tienen un comportamiento similar a lo largo de los años (R2 de 0,99), lo que podemos comprobar en el siguiente gráfico.

Al analizar las curvas del segmento (gráfico n°8) podemos ver que los valores relevados en el MCBA muestran un aumento de 25,2% respecto de septiembre 2025, lo que permite proyectar un incremento en el precio del segmento frutas de un 25,9%. Ello impacta en 1,3% del ponderador de la división de Alimentos del IPC, lo cual provocaría una suba de 0,3% del rubro en el IPC de octubre.

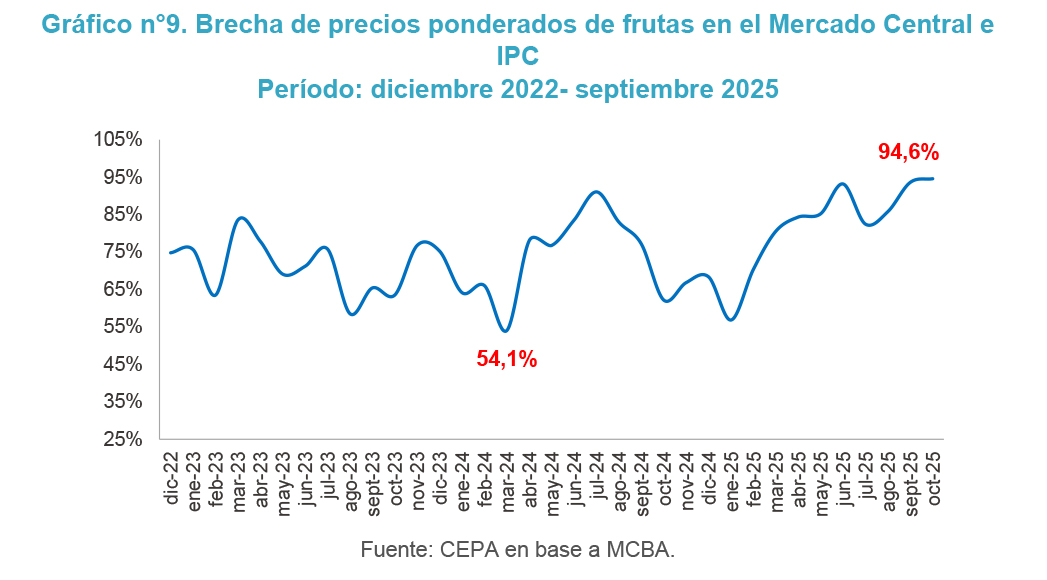

En el mes de octubre la brecha entre los precios ponderados del MCBA y el IPC mostró un valor de 94,6%, siendo este el máximo desde diciembre 2022, mientras que el mínimo en este período se ve en el mes de marzo 2024 con un 54,1%, La mediana de la brecha en el mes de octubre fue 75,8%. La brecha proyectada es 0,1 p.p. más que el mes de septiembre.

El LIMÓN se encuentra en un periodo estacional donde disminuyen los ingresos y los valores de venta se incrementan. Se destacaron los ingresos desde Salta y Tucumán, completando con menores aportes desde Entre Ríos y Corrientes y lotes importados desde Chile y partidas acotadas desde Brasil.

Presenta un incremento en sus valores de venta para este período, manteniendo esta tendencia posiblemente hasta fin de año[4].

2. Comportamiento de los precios minoristas de las hortalizas en las cadenas de supermercados

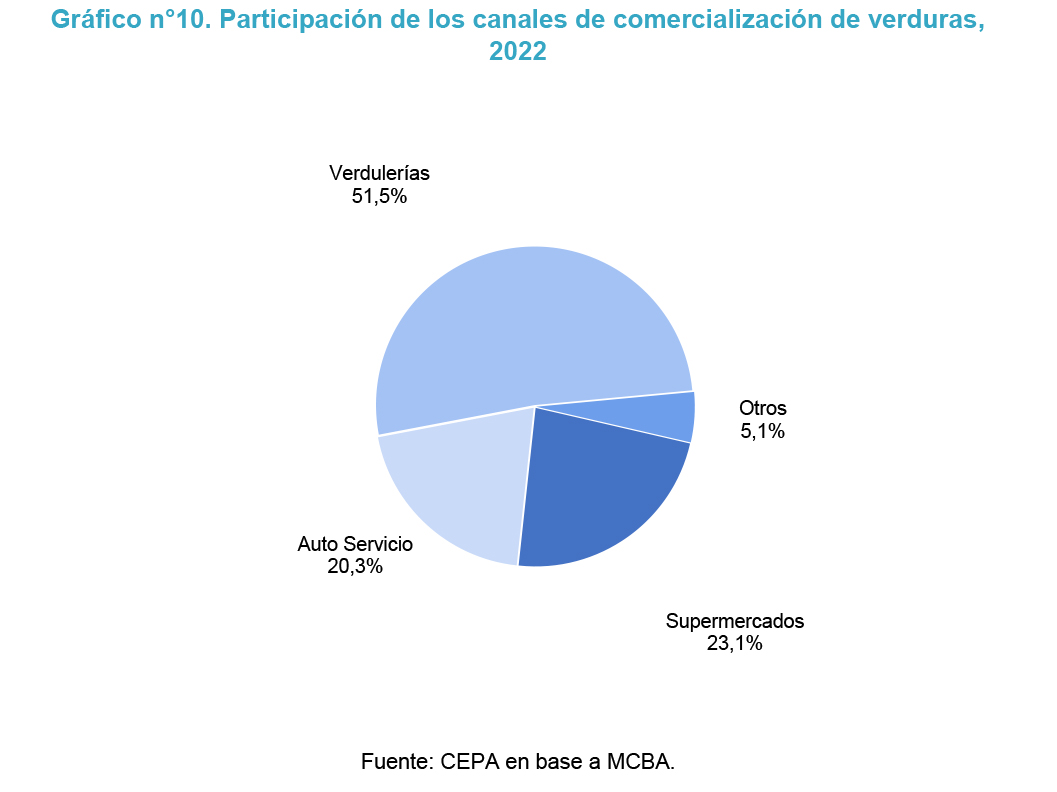

En la composición de los canales de comercialización en lo que refiere al rubro hortalizas, los supermercados ocupan 23,1% del volumen comercial, en tanto la mayoría se comercializa a través de verdulerías 51,5% y autoservicios 20,3%.

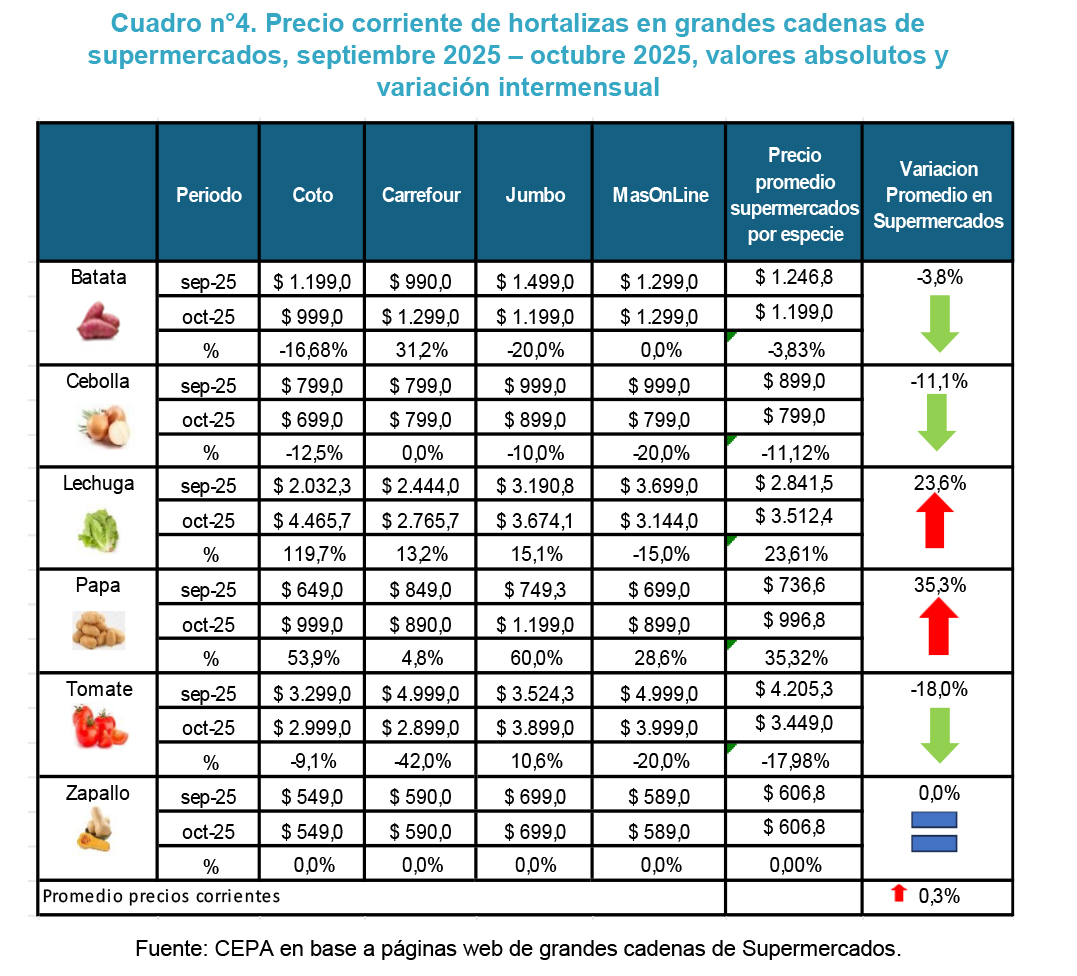

El cuadro n°4 registra las variaciones mensuales de los precios por kilogramo en los supermercados del GBA en septiembre y octubre de 2025, relevados por CEPA.

En octubre, los supermercados mostraron una leve alza en el promedio de precios corrientes de las 6 especies de hortalizas de un 0,3% respecto del mes de septiembre. La papa y la lechuga fueron las especies que incrementaron sus precios un 35,3% y 23,6% respectivamente. Por otro lado, las especies que contrajeron sus precios fueron el tomate un 18,0%, la cebolla un 11,1% y la batata un 3,8%. El zapallo no muestra variación de precios.

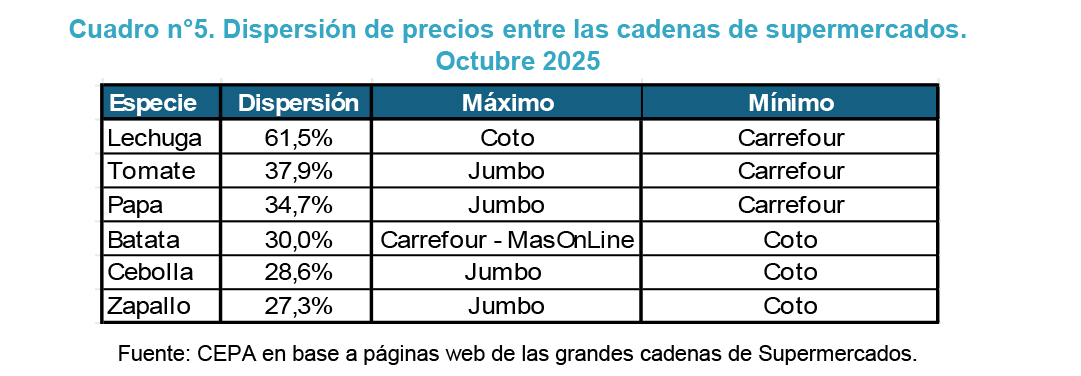

El cuadro N° 5 representa la dispersión de precios relevados en las cadenas de supermercados seleccionadas para el informe. En él se puede observar que la lechuga vuelve a ser la especie que muestra la mayor dispersión de precios entre los supermercados, un 61,5%. Coto es la cadena que muestra el mayor precio y Carrefour el precio más bajo. La menor dispersión de precios la muestra el zapallo: un 27,3%. En este caso Jumbo es la cadena que mostró el precio más elevado, mientras que Coto el precio más bajo.

3. Análisis de brechas entre supermercados y el Mercado Central de Buenos Aires

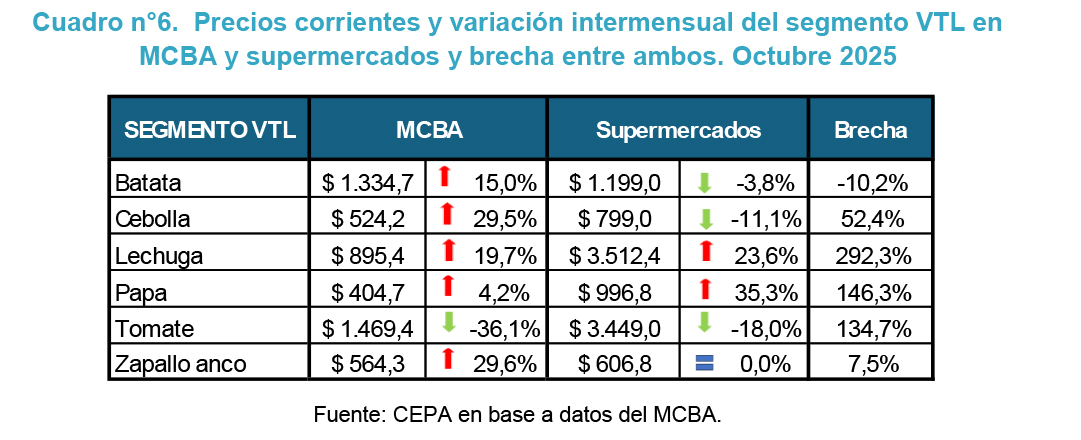

El cuadro n°6 es un análisis de los precios corrientes de las distintas especies del segmento VTL del MCBA y los Supermercados durante el mes de septiembre que explican esta variación.

Se puede observar que la mayor brecha de precios entre el MCBA y los supermercados la muestra la lechuga con un 292,3%. Por otro lado, la menor brecha la tiene el zapallo: un 7,5%.

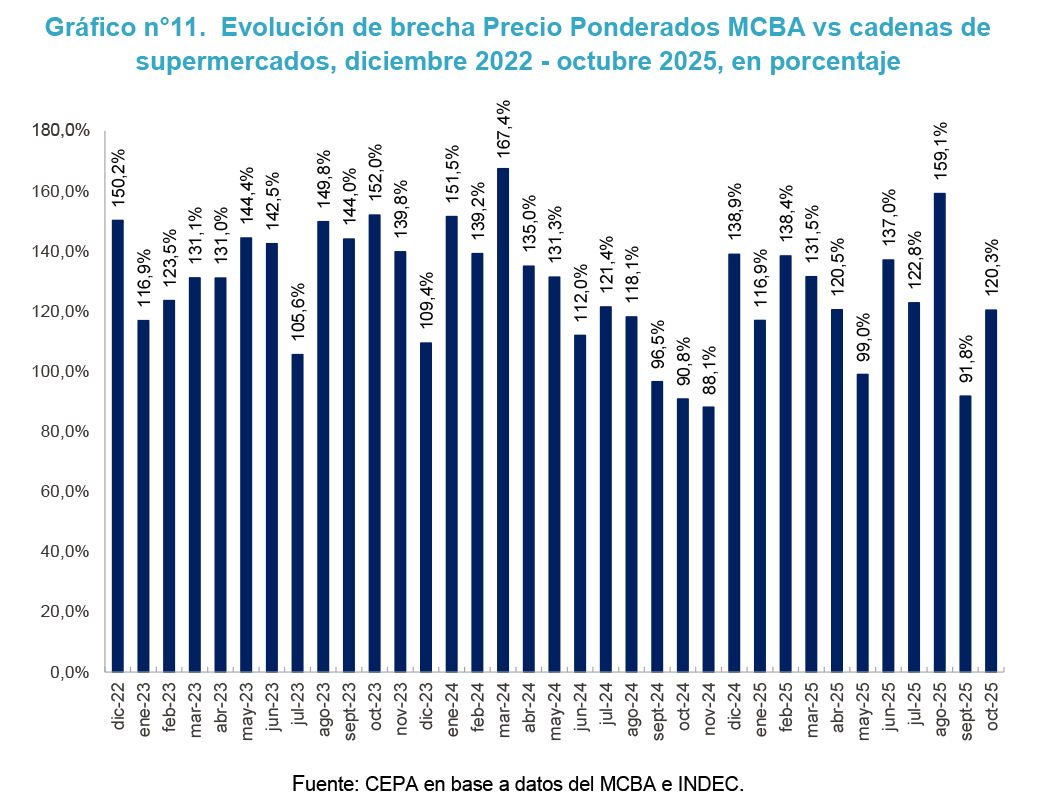

En el siguiente gráfico, se observa la brecha entre los precios registrados de hortalizas en el MCBA y los supermercados. En octubre se ubica en 120,3%, registrando un aumento de la brecha en relación con el mes anterior de 28,6 puntos porcentuales.

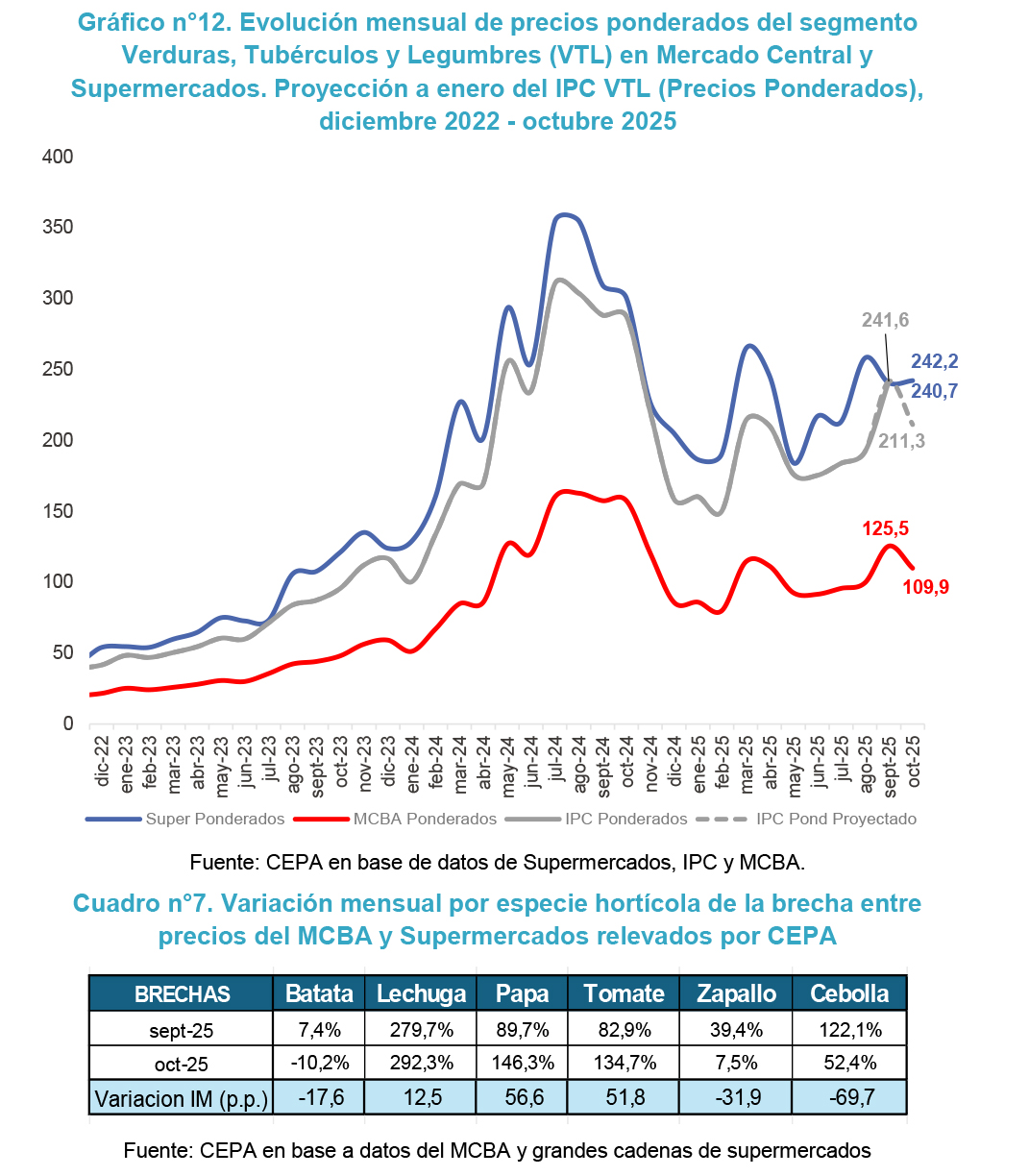

En el gráfico n°12, se puede observar la evolución entre diciembre 2022 y octubre de 2025 de los precios ponderados en el Mercado Central (MCBA), en supermercados, y la proyección del IPC VTL según CEPA.

Los registros de precios ponderados de las verduras en los super (curva azul) se incrementaron un 0,6% mientras que en los del MCBA (curva roja) se contrajeron 12,4%. Esto explica porque se amplia la brecha entre ambos.

La curva gris representa la variación mensual del IPC y su proyección en el mes de septiembre

Podemos verificar que, a partir de diciembre 2022, la brecha de precios entre el MCBA y los supermercados se incrementa en forma constante hasta el mes de julio 2024. Dicha brecha mostró su máximo valor durante el mes de marzo de ese año: un 167% y la menor brecha se muestra en noviembre del mismo año: un 88,1%

El cuadro n°7 refleja que durante el mes de octubre la cebolla, el zapallo, y la batata contrajeron sus brechas un 69,7 p.p., 31,9 p.p. y 17,6 p.p. respectivamente, mientras que la papa, el tomate y la lechuga, las incrementaron 56,6 p.p., 51,8 p.p. y un 12,5 p.p. respectivamente. A continuación, se grafica la serie de la variación intermensual de brechas por cada producto.

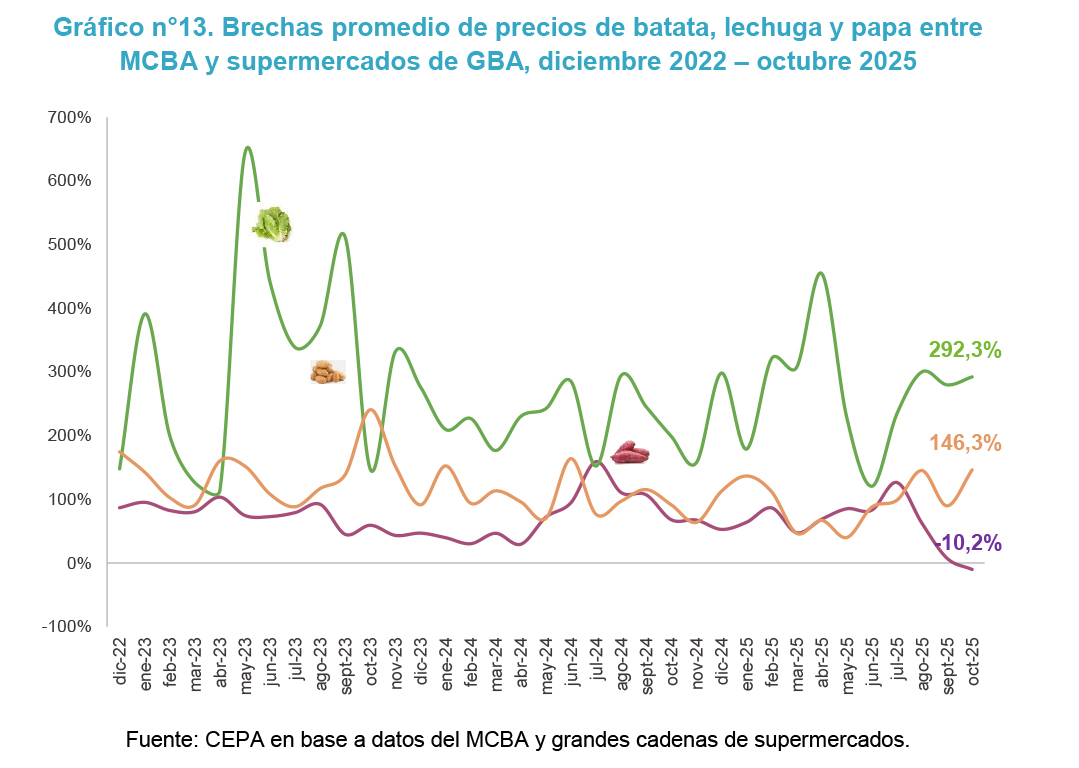

La lechuga presenta la mayor volatilidad en la diferencia de precios entre el Mercado Central de Buenos Aires (MCBA) y los supermercados. En septiembre de 2023 alcanzó su máximo, con una brecha del 643,6%. En el caso de la papa, el pico se registró en octubre de 2023 con 240,8%, mientras que la batata evidenció su mayor diferencia en septiembre de 2024, con 159,0%.

Cabe destacar que, en septiembre de 2025, la brecha de la batata alcanzó su menor valor entre los precios del MCBA y los supermercados, ubicándose en apenas 7,4%. (cuadro n°7). El Gráfico N° 13 muestra la evolución de las brechas de la lechuga, la papa y el zapallo.

En los casos de la papa y la lechuga, los precios en los supermercados exhibieron un incremento superior al registrado en el MCBA, lo que amplió la brecha entre ambos canales de comercialización. En cambio, la batata presentó un comportamiento opuesto: el aumento de precios en el MCBA fue mayor al de los supermercados, generando una contracción de la brecha.

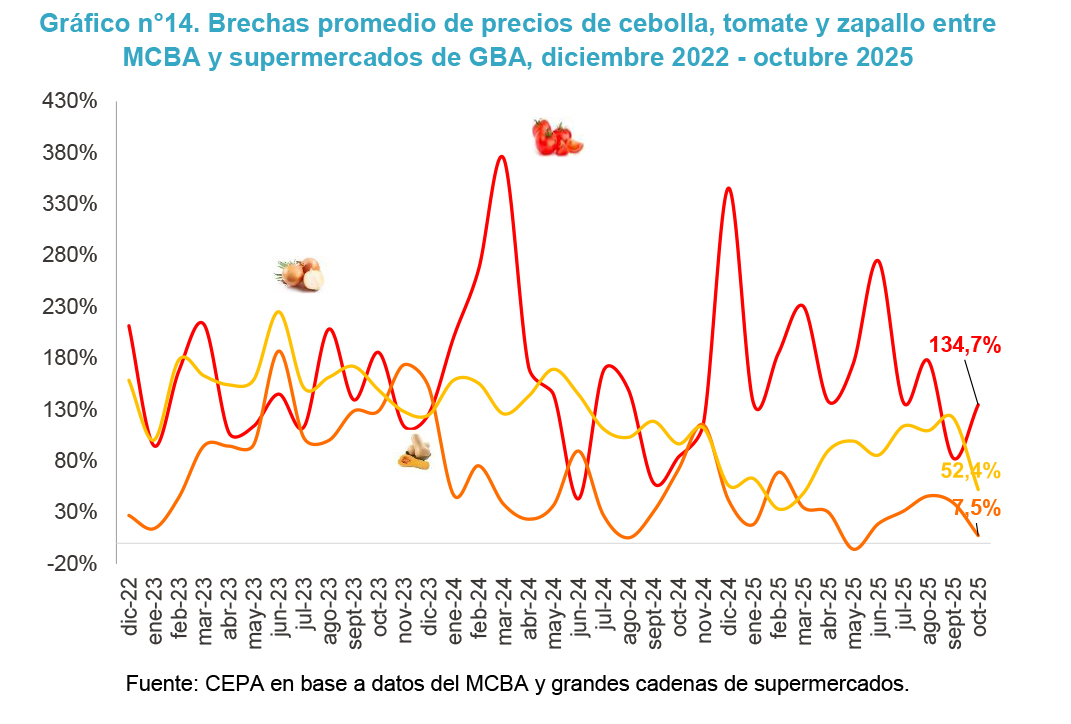

El gráfico n°14 refleja el comportamiento de las brechas en cebolla, zapallo y tomate. Por su parte, el tomate alcanzó su punto máximo en marzo de 2024, con una diferencia del 374,7% entre el MCBA y los supermercados. La cebolla y el zapallo, en tanto, marcaron sus máximos en septiembre de 2023, con brechas del 225,3% y 187,1%, respectivamente.

En este grupo de productos, se observa que el tomate es el único caso en el que el incremento de precios en los supermercados fue mayor al del MCBA, reflejando una ampliación de la brecha. En cambio, para la cebolla y el zapallo, el aumento de precios en el MCBA fue superior, lo que se tradujo en una reducción de las brechas en ambas especies.

Conclusiones

El presente informe considera la evolución de precios en el Mercado Central y proyecta el impacto en el IPC del segmento Verduras, Tubérculos y Legumbres (papa, tomate, zapallo, cebolla, lechuga y batata), que, en conjunto, representan el 75,3% del volumen de comercialización del Mercado Central de Buenos Aires (MCBA) y de las principales frutas (banana, limón, manzana y naranja), las cuales representan el 55,0% del volumen comercializado.

- En octubre, el promedio ponderado del segmento de las 6 especies de hortalizas más vendidas en el MCBA mostró una contracción en sus precios ponderados de 12,4% respecto del mes de septiembre. La tendencia evolutiva del índice provocaría una caída de 12,6% en el segmento Verduras, Tubérculos y Legumbres del IPC respecto a dicho mes. De esta manera, el ponderador de la división Alimentos y Bebidas no alcohólicas, que es de 2,2% en el IPC, mostraría una tendencia a la baja 0,3% en el índice del mes de octubre.

- El segmento de las 4 frutas más comercializadas en el MCBA muestra un alza en sus precios ponderados de 25,2% respecto a septiembre 2025, lo que permite proyectar un aumento en el precio del segmento frutas del IPC de 25,9%. Éste impacta en el orden de 1,3% del ponderador de la división de Alimentos del IPC, por lo cual indicaría una tendencia al alza de 0,3% en el rubro Frutas del IPC de octubre.

¿Qué pasó con los precios en el MCBA en octubre de 2025?

- Segmento VTL: en octubre la variación intermensual mostró una caída de 12,4%. La única especie que mostró una contracción en sus precios fue el tomate (36,1%). Las demás especies mostraron una tendencia alcista: el zapallo (+29,6%), la cebolla (+29,5%), la lechuga (+19,7%), la batata (+15,0%) y la papa (+4,2%). La variación interanual del segmento mostró una contracción de 30,2%. El tomate exhibió la mayor variación acumulada 185,1% y la mayor variación interanual se vio en la batata: 36,3%.

- En octubre, el mercado mostró una dinámica diferenciada entre productos. En el caso del tomate, la transición entre zonas productoras generó una fuerte volatilidad, con una importante baja inicial y posterior recuperación de precios, consolidando así una contracción en sus precios respecto del mes anterior. En cambio, la cebolla presentó leves incrementos asociados a la oferta de menor calidad proveniente de Santiago del Estero, mientras los ingresos desde Brasil contribuyeron a moderar las subas. En conjunto, ambos casos reflejan la incidencia estacional y regional en la formación de precios hortícolas.

- Frutas: en octubre, la única especie que contrajo sus precios fue la manzana, 10,6%. El resto de las especies mostraron incrementos en sus precios: el limón 106,0%, la banana 20,7% y la naranja 14,3%. La variación interanual del segmento fue 28,9%. El limón mostró la mayor variación interanual: 63,2%.

- El aumento del limón responde a la estacionalidad propia de la especie, con ingresos de Salta y Tucumán, sumados a menores aportes provenientes de Entre Ríos y Corrientes. Completando el suministro lotes de Chile y Brasil.

Este escenario posiblemente continúe hasta fin de año,

¿Qué pasó con los precios en los supermercados en octubre de 2025?

- Los supermercados mostraron un leve incremento en el promedio de precios corrientes de las 6 especies de hortalizas de 0,3% respecto del mes de septiembre. Mientras que el tomate, la cebolla y la batata, contrajeron sus precios 18,0%, 11,1%, y 3,8% respectivamente, la papa y la lechuga mostraron un aumento en sus precios de 35,3%, y 23,6% respectivamente. El zapallo no reflejo ninguna variación de precios entre septiembre y octubre

- La brecha entre los precios de hortalizas en el MCBA y los supermercados, en octubre, se ubicó en 120,3%, registrando un incremento de 28,6 p.p. en relación con el mes anterior.

- Al igual que en septiembre, la lechuga fue la hortaliza con mayor dispersión de precios entre supermercados con un 61,5%, con COTO como el más caro.

Notas al pie

[1] Los supermercados objeto de relevamiento han sido Coto, Carrefour, Jumbo y MasOnline. El relevamiento consiste en la revisión en el último día de cada semana de los precios de cada especie informados en sus páginas oficiales

[2] https://mercadocentral.gob.ar/news/informe-semanal-de-precios-de-frutas-y-hortalizas

[3] https://mercadocentral.gob.ar/news/nuevo-reporte-semanal-de-precios-frutihort%C3%ADcolas

[4] https://mercadocentral.gob.ar/news/informe-semanal-de-precios-de-frutas-y-hortalizas

Registro bibliográfico

Informe CEPA N° 534, ISSN 2796-7166.

Descargue el informe

Para descargar el informe haga clic en este enlace.