Desempeño de las exportaciones del complejo vitivinícola: datos a febrero 2026

El presente informe analiza la evolución reciente del complejo vitivinícola argentino, con foco en el desempeño de las exportaciones que realiza el sector. Los datos que se presentan tienen como fuente las estadísticas del Instituto Nacional de la Vitivinicultura (INV) con datos de febrero de 2026.

El complejo vitivinícola argentino se desarrolla en 20 provincias del país, pero Mendoza concentra el 71,4% del total de hectáreas implantadas, siendo la provincia con mayor superficie, producción y número de agentes productores presentes en su territorio. Este liderazgo se refleja también en su peso económico y simbólico. La actividad aporta aproximadamente el 11% del Producto Bruto Geográfico (PBG) provincial y una importante cantidad puestos de trabajo directos e indirectos. A nivel nacional, el sector se ubica entre las diez principales cadenas exportadoras, concentrando más del 68% de la producción de uva, el 78% de la elaboración de vino y más del 52% del mosto. Más allá de su relevancia económica, la vitivinicultura constituye un rasgo identitario y cultural de Mendoza, integrando tradición, territorio y producción en torno a una de las actividades más emblemáticas de la provincia.

El informe examina la dinámica reciente de las exportaciones tanto de vino como mosto, identificando tanto los factores coyunturales vinculados al contexto macroeconómico como las tendencias estructurales que afectan su sustentabilidad.

En conjunto con el examen del mercado interno que se realiza en el informe “desempeño del mercado interno del sector vitivinícola”, el análisis permite dimensionar el grado de fragilidad actual del complejo vitivinícola y los principales desafíos que enfrenta para recuperar niveles de actividad, rentabilidad y equilibrio territorial en el mediano plazo.

Ventas al mercado externo: aumento del volumen, caída de los valores

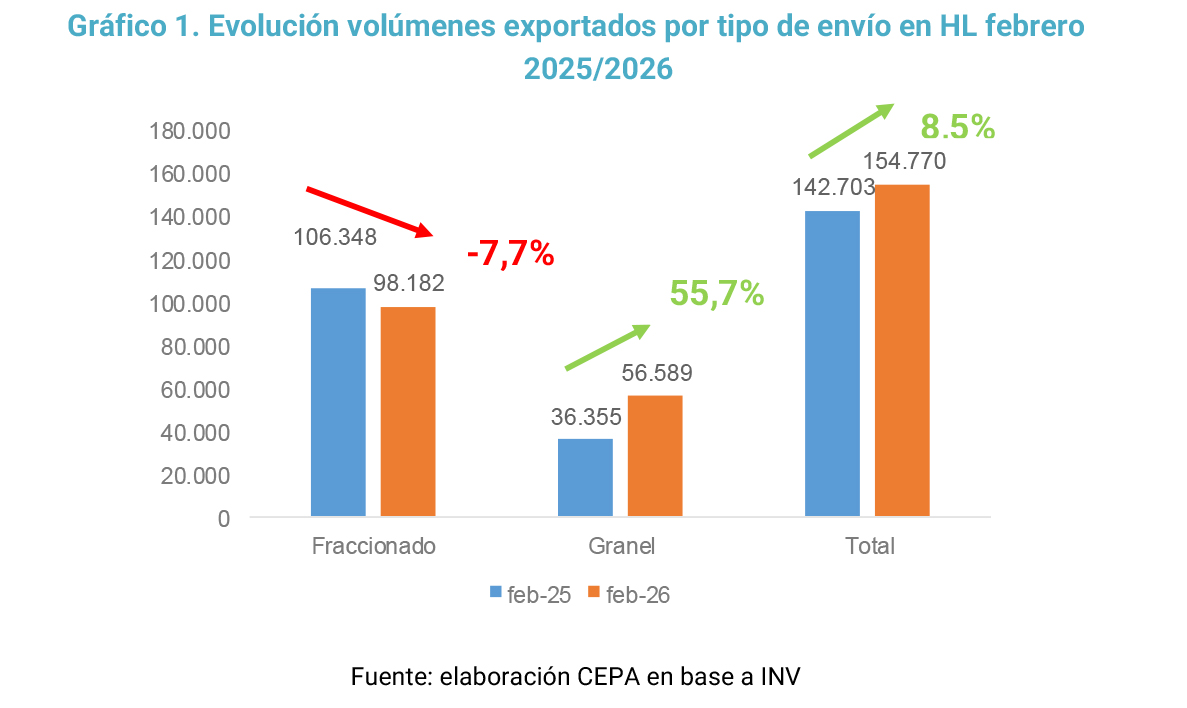

En febrero de 2026, las exportaciones de vinos y mostos mantuvieron una dinámica positiva en la comparación interanual. El volumen total de vinos despachados al exterior registró un incremento del 8,5% respecto de febrero de 2025, mientras que el mosto concentrado exhibió una expansión aún mayor, del 12,7%. No obstante, debe considerarse que estos desempeños se comparan contra una base relativamente baja en enero del año previo.

En términos mensuales, comparando con el mes anterior, se observa una dinámica al alza: frente a enero de 2026, los despachos totales de vino mostraron un aumento del 9,8%, reflejando una mejora en términos comparativos con el año anterior.

El crecimiento interanual estuvo explicado principalmente por el fuerte dinamismo de los envíos a granel, que aumentaron 55,7% y traccionaron el volumen total exportado. Dentro de esta modalidad, se destaca el comportamiento de los vinos blancos, cuyos despachos se expandieron 168.8%, mientras que los vinos de color lo hicieron en un 42,9%, a diferencia del mes anterior donde habían retrocedido.

Por su parte, las exportaciones fraccionadas, a diferencia del mes anterior, cayeron en un 7,7% en volumen. Al interior de esta categoría, los vinos blancos mostraron una caída del 10%, mientras que los de color un 7,2% en la comparación interanual.

La estructura por color evidencia diferencias significativas según modalidad. En el segmento fraccionado, los vinos blancos representan el 16,1% del total exportado y los de color el 83,9%. En cambio, en el granel la composición es muy cambiante de acuerdo a la demanda internacional y el mes de referencia. Por mencionar un ejemplo, el mes de enero de 2026 la composición de granel representaba un 46,5% blancos y 53,5% de color; mientras que los datos a febrero muestran que los blancos representan el 17,5% del total de granel mientras que los de color el 82,5%. Cabe señalar que en febrero de 2025 los blancos a granel apenas representaban el 10% del total bajo esa modalidad, frente a un 90% de vinos de color, lo que confirma el marcado impulso reciente de los blancos en el segmento granel, pero que este mes se observa una desaceleración en los envíos, lo cual debe ser seguido de cerca para observar la tendencia.

Respecto al tipo de envases, se observa una caída interanual en los envíos en botella el 10% (que representan el 94,9% de los envíos en modalidad fraccionada), caída del envío de bag in box en un 6,6% (representando el 0,1% del total de envíos fraccionados) y se visualiza únicamente un aumento en modalidad tetrabrik en un 101,9% (representando el 5% de los envíos).

Asimismo, al observar la composición por tipo de producto, se advierte una caída interanual del 8,2% en los envíos fraccionados de vinos sin mención varietal, pero un incremento del 607,1% en esta categoría bajo modalidad a granel. Los varietales cayeron en mayor medida, un 9% interanual en fraccionados y crecieron un 19,4% en granel. En términos agregados, puede confirmarse la tendencia de “comoditización” de las exportaciones” aumentando el granel y cayendo los envíos con mayor valor agregado.

En cuanto a los valores exportados, medidos en dólares, a diferencia de lo observado en cantidades, se visualiza una caída del 7,6 en términos agregados.

Al desagregar por modalidad, el valor FOB de los envíos a granel creció un 22%, mientras que el correspondiente al vino fraccionado cayó un 10%. Esto confirma la tendencia antes descripta, de comoditización de las exportaciones.

La marcada expansión de la modalidad a granel observada en los primeros meses del año 2026 —caracterizada por menor precio unitario y menor agregado de valor en origen— incide directamente en los resultados agregados. La brecha entre el crecimiento de las cantidades (55,7%) y el de los valores (22%) implica una reducción del precio promedio implícito de exportación, evidenciando un deterioro en términos de ingreso por unidad exportada.

Este comportamiento se vincula con la composición del mix exportador: el fuerte incremento de los vinos sin mención varietal en modalidad a granel (607,1%) y el mayor peso relativo de productos de menor valor agregado moderan el impacto positivo del repunte en volumen sobre la generación de divisas.

En consecuencia, si bien febrero muestra una recuperación exportadora en términos físicos, la mejora no se traduce en una mejora de los ingresos en dólares, sino todo lo contrario, lo que limita su efecto sobre la rentabilidad del complejo vitivinícola.

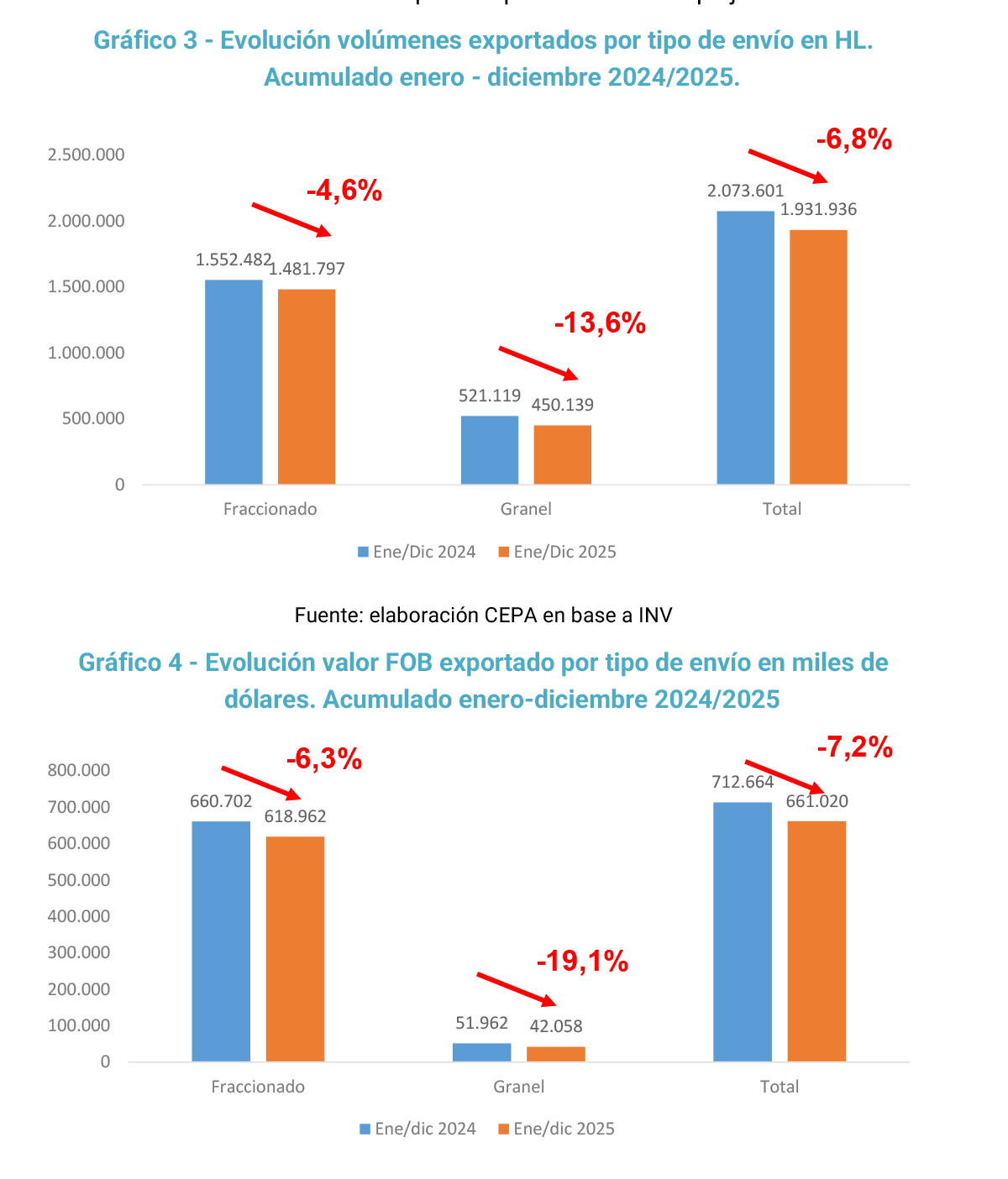

En el acumulado 2025 respecto de 2024, las exportaciones de vinos cerraron el año con una contracción generalizada. En términos de cantidades, el total exportado cayó 6,8%, con una disminución del 4,6% en los envíos fraccionados y una caída más pronunciada del 13,6% en el segmento a granel. En valores FOB, la retracción fue aún más significativa en algunas modalidades: el total exportado se redujo 7,2%, con una baja del 6,3% en fraccionados y del 19,1% en granel. Esta dinámica se tradujo también en un deterioro del precio promedio de exportación, que disminuyó 1,8% en el caso del fraccionado y 6,3% en el granel, evidenciando una pérdida adicional de ingreso por unidad comercializada. En contraste, el mosto mostró un desempeño relativamente más favorable, cerrando el acumulado 2024/2025 con una variación interanual positiva del 2,2%.

En este marco, el repunte observado en el acumulado del año 2026 en términos de cantidades debe interpretarse con cautela: si bien se registra una recuperación en volumen, ésta se produce tras un año contractivo y con un cambio en la composición del mix hacia segmentos de menor valor agregado, lo que limita su impacto en términos de generación de divisas (en el acumulado 2026 se observa una caída del 2,2%) y no permite aún confirmar un cambio de tendencia estructural en el desempeño exportador del complejo vitivinícola.

Los principales destinos del vino exportado, en términos totales, continúan siendo Reino Unido —que se destaca por recibir un volumen significativo de vino a granel y por su rol como reexportador—, Estados Unidos, Brasil, Canadá y Alemania, concentrando la mayor parte de los envíos externos del complejo vitivinícola. Se observa un considerable aumento de las exportaciones a Estados Unidos respecto el mes anterior, que paso de 20.153 hl en enero de 2026 a 34.002 hl, la mayoría en formato fraccionado, pasando del 14% al 22% de las exportaciones de vinos totales a ese país.

Al segmentar por tipo de producto, se observan diferencias relevantes en la inserción comercial. En los vinos sin mención varietal, los principales destinos son Alemania, España, República Checa y Paraguay, mercados asociados a la demanda de productos de menor precio relativo y, en algunos casos, a operaciones de corte o redistribución. En cambio, los vinos varietales —segmento de mayor valor agregado— se orientan principalmente hacia Reino Unido, Estados Unidos, Brasil y Canadá, destinos tradicionales del vino argentino embotellado y con mayor posicionamiento de marca.

En la modalidad a granel, sobresalen Reino Unido, Alemania, España y República Checa como principales receptores, lo que refuerza el peso creciente de este segmento en la estructura exportadora reciente.

En cuanto a variedades, el Malbec continúa liderando con amplia diferencia: concentra el 68% del volumen total exportado, ratificando su centralidad en la estrategia de inserción internacional del vino argentino.

A nivel territorial, Mendoza explica el 92% de las exportaciones nacionales, consolidando su posición dominante en el comercio exterior vitivinícola. En segundo lugar se ubica La Rioja, con el 3% de participación, superando a San Juan, que pierde peso relativo en la estructura exportadora.

Tendencias y perspectivas del sector

La vitivinicultura mendocina transita un escenario que muestra algunos signos de mejora en el frente externo en cuanto a cantidades, aunque todavía persisten fragilidades estructurales tanto en el mercado interno como en la dinámica exportadora. El repunte observado en los volúmenes exportados a comienzos de 2026 sugiere una recuperación parcial respecto del año previo, que había cerrado con caídas significativas en cantidades y valores. Sin embargo, esta mejora se apoya principalmente en la expansión del segmento a granel y en productos de menor valor agregado, lo que limita su impacto en términos de generación de divisas y recomposición de márgenes, que muestra en el acumulado del año 2026 una caída.

Si bien los niveles de stock se mantienen dentro de parámetros altos, pero se espera una cosecha entre un 9 y u 17% menor al año pasado reduciendo de esta manera la oferta de uva, el sector continúa enfrentando tensiones en materia de precios e ingresos. La brecha entre el crecimiento en cantidades y el deterioro en los valores exportados refleja un proceso de primarización de las exportaciones, mientras que en el mercado interno el consumo aún no muestra una recuperación sólida. A ello se suma la persistencia de costos productivos y logísticos elevados, que restringen la rentabilidad a lo largo de la cadena.

Este escenario, aunque menos contractivo que el del año anterior, sigue configurando un contexto propicio para procesos de concentración económica, particularmente en los eslabones elaborador y fraccionador. Los actores de mayor escala logran sostener volúmenes y posicionamiento externo, mientras que los productores pequeños y medianos continúan enfrentando mayores dificultades para sostener su actividad, con impactos en el empleo, la superficie cultivada y la diversidad territorial del sector.

Cabe recordar que cerca del 70% del vino producido en el país se destina al mercado interno, por lo que la sostenibilidad del complejo vitivinícola depende en gran medida de la recuperación del poder adquisitivo y del consumo doméstico. En paralelo, la mejora del desempeño externo requiere no solo mayores volúmenes, sino también un fortalecimiento del perfil exportador hacia segmentos de mayor valor agregado. Un tipo de cambio competitivo, estabilidad macroeconómica y políticas activas de promoción comercial resultan condiciones necesarias para consolidar una recuperación más equilibrada y sostenible.

La recomposición de precios constituye un elemento central para la viabilidad del sector. Sin una mejora consistente en los ingresos por unidad comercializada, el aumento de volúmenes difícilmente se traduzca en una recuperación genuina de la rentabilidad. En este sentido, las políticas públicas orientadas a fortalecer la demanda interna y externa, facilitar el acceso al crédito y promover el agregado de valor en origen pueden contribuir a estabilizar el entramado productivo.

Asimismo, resulta clave avanzar en una política integral para los circuitos productivos que favorezca la articulación entre productores, elaboradores, fraccionadores y comercializadores, reduciendo asimetrías y fortaleciendo la sustentabilidad del sistema en su conjunto.

Finalmente, la disponibilidad de información estadística confiable y oportuna continúa siendo un aspecto estratégico. La mejora en la calidad y transparencia de los datos es indispensable para la planificación sectorial y la toma de decisiones públicas y privadas, particularmente en un contexto de recuperación incipiente que requiere seguimiento riguroso para evaluar su consolidación.

En síntesis, el inicio de 2026 muestra señales más auspiciosas que el año previo en lo que respecta en envíos en volumen al exterior. No obstante, la caída en los ingresos, persistencia de tensiones en precios, la concentración del crecimiento en segmentos de menor valor agregado y la debilidad del mercado interno obligan a mantener una lectura prudente: la recuperación es todavía parcial y su consolidación dependerá de condiciones macroeconómicas y sectoriales que permitan transformar el repunte en volumen en una mejora sostenida de la rentabilidad y del desarrollo territorial del complejo vitivinícola mendocino.

Conclusiones

- Recuperación en volumen con deterioro en los ingresos en dólares: en febrero de 2026, el volumen exportado de vinos creció 8,5% interanual y el mosto concentrado 12,7%. Sin embargo, el valor FOB total cayó 7,6%, mostrando una evolución divergente entre cantidades y generación de divisas. Esta brecha refleja una caída del precio promedio implícito de exportación y limita el impacto positivo del repunte en volumen sobre los ingresos del sector.

- Expansión del granel y retroceso del fraccionado: el crecimiento de los despachos estuvo impulsado por los envíos a granel, que aumentaron 55,7% interanual en volumen, mientras que los vinos fraccionados —segmento de mayor valor agregado— registraron una caída del 7,7%. En términos de valor, el granel creció 22%, mientras que el fraccionado se contrajo 10%, confirmando un desplazamiento del perfil exportador hacia modalidades de menor precio unitario.

- Comoditización de las exportaciones y mayor peso de productos de menor valor agregado: el fuerte incremento de los vinos sin mención varietal a granel (+607,1%) y el crecimiento de los varietales bajo esta modalidad refuerzan una tendencia hacia la primarización de las exportaciones. Esta dinámica contribuye a explicar la caída del valor exportado a pesar del aumento en las cantidades.

- Recuperación sobre una base anual contractiva: el repunte observado en los primeros meses de 2026 debe interpretarse en el contexto de un año 2025 que cerró con caídas generalizadas en exportaciones de vino (-6,8% en volumen y -7,2% en valor). En este marco, la mejora reciente en cantidades aún resulta parcial y no permite confirmar un cambio estructural en el desempeño exportador del complejo vitivinícola.

- Concentración varietal y territorial del perfil exportador: el Malbec continúa liderando ampliamente las exportaciones, concentrando el 68% del volumen total, mientras que Mendoza explica el 92% de los envíos externos del país, seguida a distancia por La Rioja (3%).

- Desafío estructural de recomponer valor y rentabilidad exportadora: si bien el aumento de las cantidades exportadas constituye una señal positiva, la caída de los valores y la mayor participación de segmentos de menor valor agregado limitan su impacto sobre la generación de divisas y la rentabilidad del sector. La consolidación de una recuperación sostenible dependerá de la capacidad de fortalecer el segmento fraccionado, mejorar el posicionamiento en mercados de mayor valor agregado y recomponer los precios de exportación.

Registro bibliográfico

Informe CEPA N° 579, ISSN 2796-7166.

Descargue el informe completo

Para descargar el informe haga clic en este enlace.