El complejo maicero argentino: entre la primarización y la oportunidad industrial

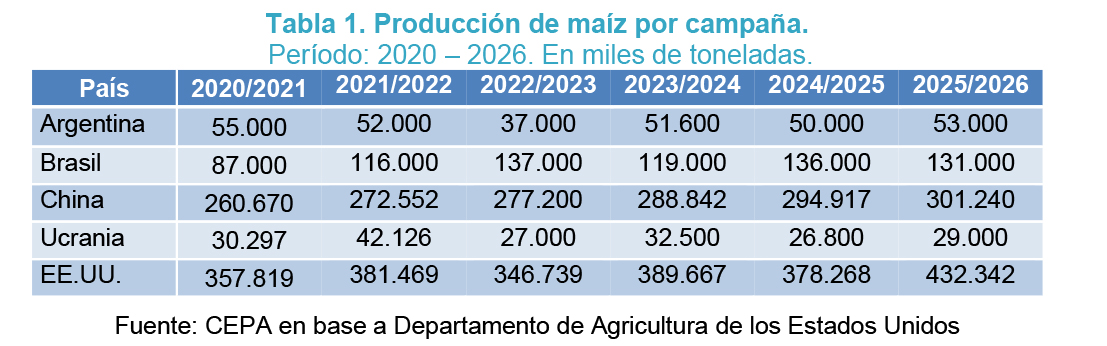

El maíz se caracteriza por su elevada versatilidad, ya que puede destinarse a múltiples usos productivos. Argentina se posiciona como el cuarto productor mundial del grano, con una producción estimada en torno a 53 millones de toneladas en la campaña 2025/2026, detrás de Brasil, China y Estados Unidos.

Más allá de las diferencias en los volúmenes producidos entre los principales países, el aspecto central que genera preocupación es la escasa industrialización del maíz en la Argentina, lo que limita la generación de valor agregado, el desarrollo de encadenamientos productivos, el impacto sobre el empleo y el mercado interno y una menor generación de divisas.

La producción de maíz puede orientarse tanto a la exportación directa como al agregado de valor. Este último se materializa a través de su incorporación en diversas cadenas productivas como el uso forrajero como insumo de la industria cárnica, la industrialización para la producción de etanol y su posterior transformación en energía, o su utilización en la elaboración de bioplásticos, entre otros destinos industriales.

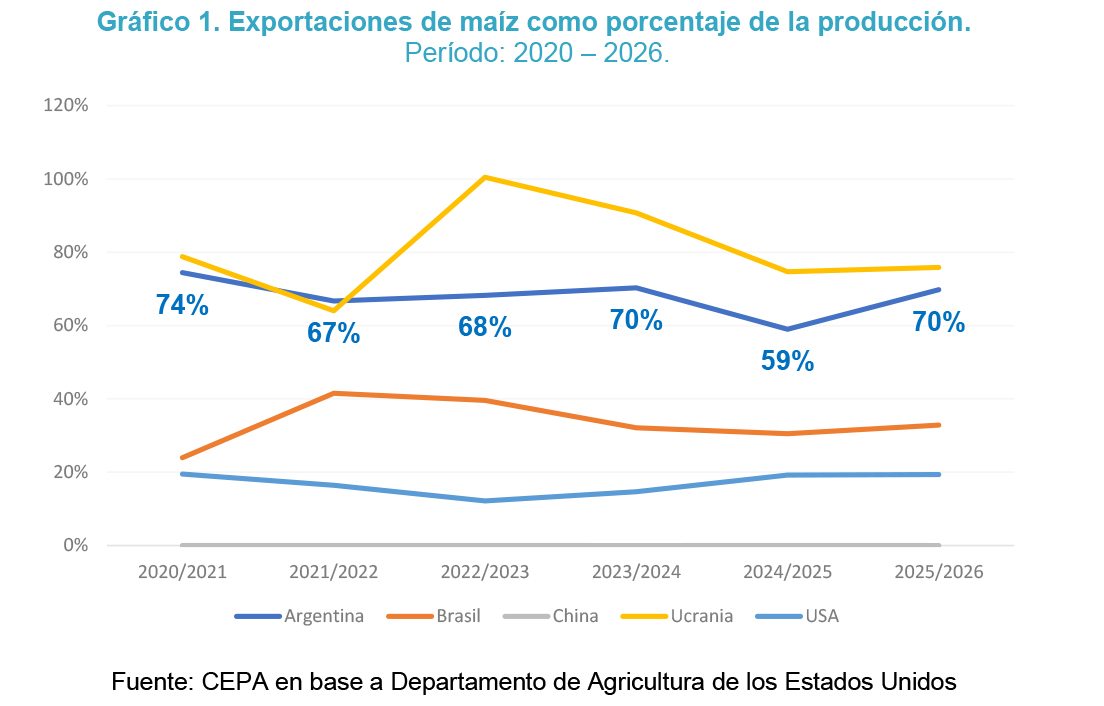

Sin embargo, entre los cinco principales productores mundiales, la característica distintiva del caso de Argentina es su marcado perfil de exportación primaria, rasgo que comparte únicamente con Ucrania. Lejos del esquema predominante a nivel internacional, donde el cultivo presenta mayores niveles de industrialización y encadenamientos productivos, el complejo maicero argentino se estructura de manera netamente exportadora. En el promedio de los últimos cinco años, el 68% de la cosecha se destinó a la exportación directa, evidenciando las limitaciones en materia de agregado de valor y desarrollo industrial asociado al grano.

Como se observa en el gráfico, Ucrania es el único país que supera a Argentina en exportaciones de grano de maíz sin procesar. Este hecho resulta particularmente relevante si se considera que Ucrania atraviesa un conflicto bélico desde hace cinco campañas que dificulta su capacidad de industrial el recurso.

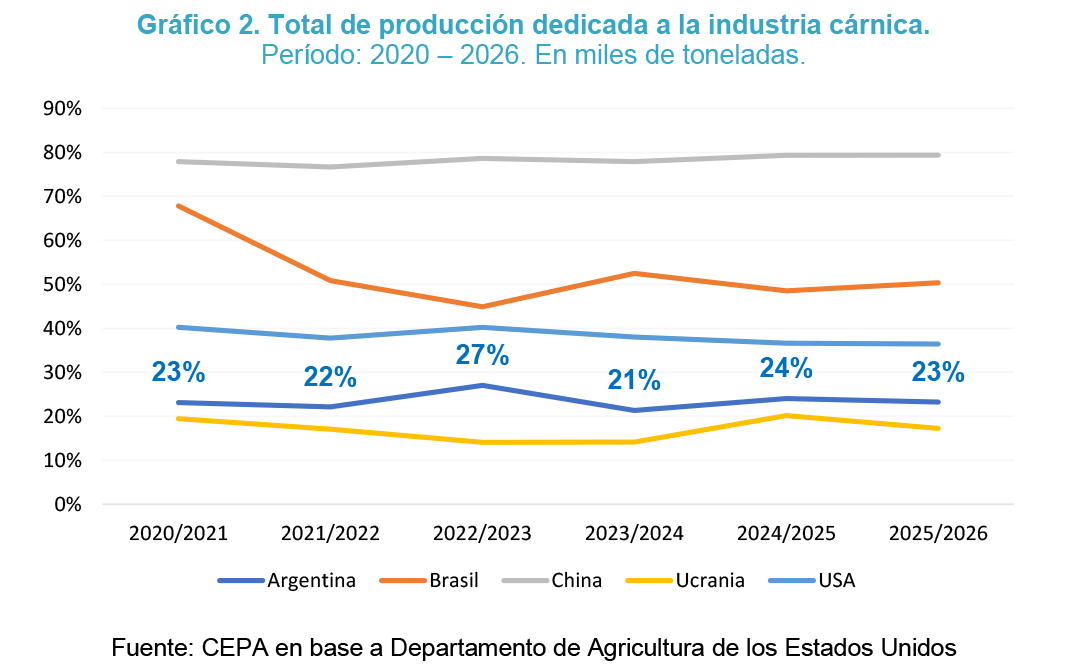

Mientras que en Argentina cerca del 70% del maíz producido se destina, en promedio, a la exportación directa, en el resto de los principales países productores el destino del cereal presenta un perfil marcadamente distinto. En estos casos, el maíz se orienta prioritariamente a su integración en la industria cárnica y a la producción de energía, consolidando esquemas de mayor agregado de valor y encadenamientos productivos internos.

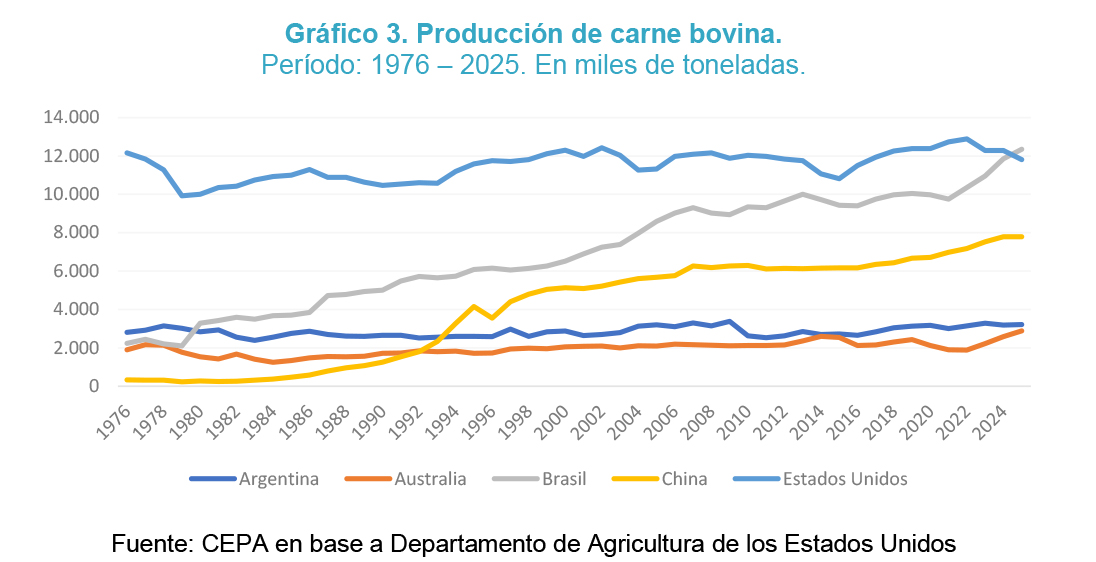

En la imaginación popular, Argentina suele identificarse como un país esencialmente productor de carnes. Sin embargo, el rezago y el estancamiento de la producción cárnica nacional han limitado de manera significativa su potencial exportador, que se mantiene en una situación de marcado atraso frente a sus principales competidores: Brasil, Estados Unidos y Australia.

Por su parte, China se posiciona como uno de los mayores productores mundiales de carne, aunque su producción se orienta fundamentalmente al abastecimiento del mercado interno y no al comercio internacional.

El caso de Brasil resulta particularmente llamativo y se explica no solo por la mejora de las condiciones de vida internas, sino también por su estrategia de inserción exportadora en el sudeste asiático. En 1976, Brasil producía aproximadamente 500 toneladas de carne menos que Argentina; sin embargo, hacia 2025, su producción supera a la nacional en más de 10 mil toneladas.

Esta dinámica evidencia una trayectoria de expansión sostenida de la producción y las exportaciones brasileñas, en contraste con el estancamiento relativo del desempeño argentino.

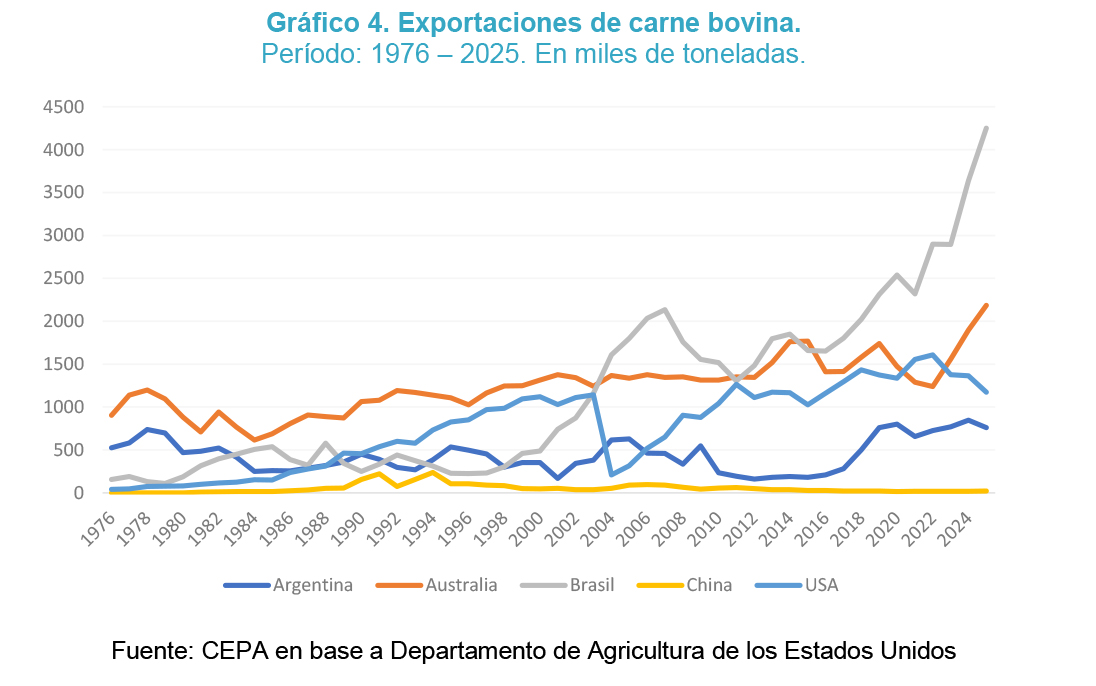

En los últimos cincuenta años, las exportaciones de los principales complejos cárnicos muestran una evolución positiva y sostenida en la mayoría de los países analizados. La excepción es el caso de Argentina, cuyas exportaciones permanecen prácticamente estancadas.

Este desempeño contrasta de manera marcada con la dinámica expansiva registrada por otros competidores internacionales, y da cuenta de las limitaciones estructurales del complejo cárnico argentino para ampliar su inserción exportadora en el largo plazo.

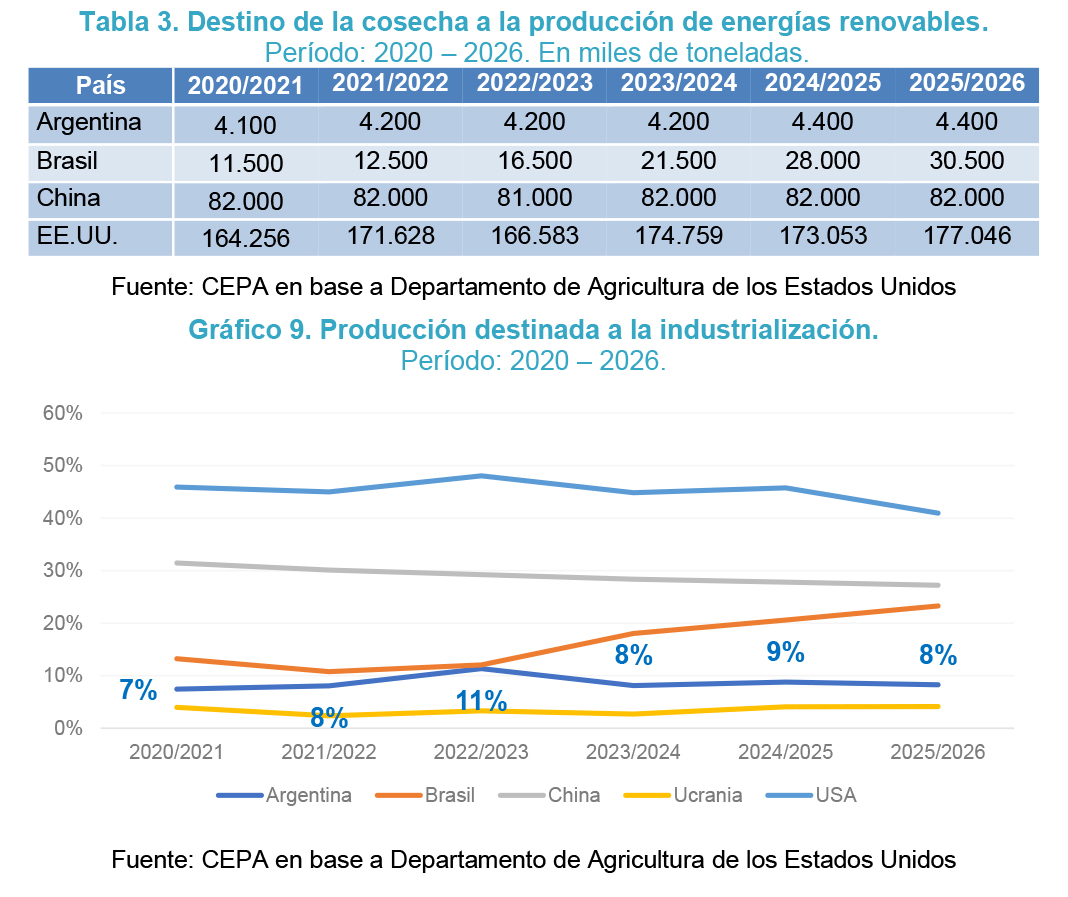

En relación con el destino de la cosecha a la categoría Alimentos, Semillas e Industria (ASI) —medida en miles de toneladas y donde el componente central corresponde a la producción de etanol combustible y otros alcoholes industriales—, Argentina destinó en las últimas campañas apenas 9% de su producción maicera al agregado de valor con fines industriales. Este guarismo la ubica aproximadamente en la mitad del volumen industrializado por Brasil, su competidor regional más próximo.

La cuestión adquiere relevancia estratégica si se considera que la principal forma de manufactura del maíz es su transformación en etanol, un biocombustible con ventajas significativas: constituye una fuente de energía renovable, genera mayor valor agregado que la exportación primaria del grano y presenta una marcada impronta federal en su estructura productiva. En el caso argentino, los principales polos de producción se localizan en las provincias de Tucumán, Salta, Jujuy, Córdoba, Santa Fe y San Luis.

En este escenario comparado, Argentina solo se posiciona por encima de Ucrania en términos de industrialización del maíz. Ambas economías se ubican, así, en el segmento inferior de la cadena global de valor del grano, caracterizadas por un perfil predominantemente primario-exportador.

Registro bibliográfico

Informe CEPA N° 577, ISSN 2796-7166.

Descargue el informe completo

Para descargar el informe haga clic en este enlace.