Informe fiscal: análisis de los ingresos, gastos y resultados del sector público nacional - datos a marzo 2026

1. El gobierno continúa con superávit fiscal y financiero

El Sector Público Nacional (SPN) registró en marzo 2026 un superávit fiscal primario de $0,93 billones, mientras que, luego del pago de intereses de deuda por $0,45 billones, el resultado financiero alcanzó un saldo positivo por $0,48 billones.

Los ingresos totales del SPN ascendieron a $11,84 billones, lo que implica una caída en términos reales de 2,9% mensual y 5,8% interanual. En cuanto al gasto público, se registraron erogaciones por $10,91 billones, lo que representa un aumento en términos reales de 1,7% mensual y una caída de 5,8% interanual.

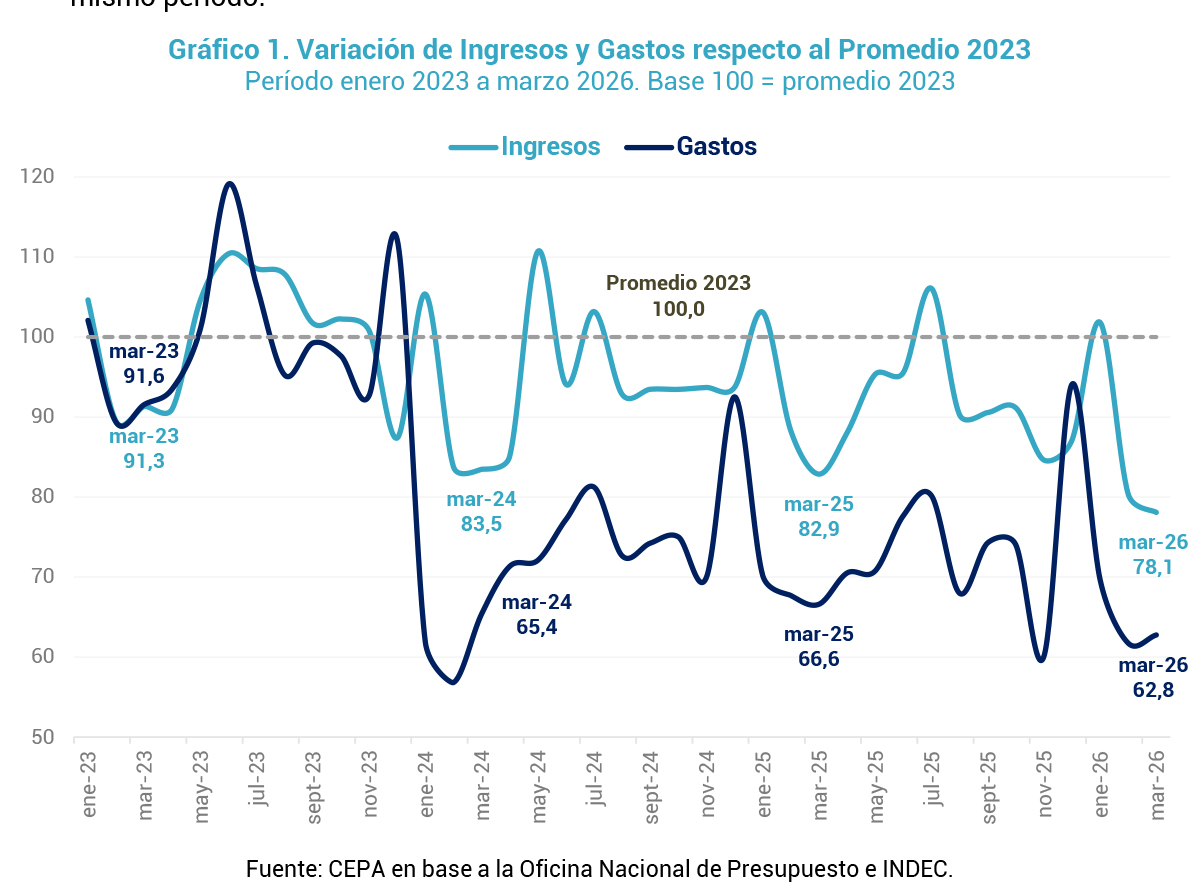

El ajuste sobre el gasto público realizado en 2024 continúa consolidándose, dado que en marzo 2026 se observa una caída en relación con el mismo mes de 2023 que alcanza 31,5%, compensando la contracción de 14,5% en los ingresos durante el mismo período.

Ahora bien, al analizar el acumulado del primer trimestre del año, los ingresos totales se redujeron 5,1% interanual y 8,8% respecto del mismo período de 2023. Los gastos registraron una contracción aún mayor, dado que cayeron 5,0% interanual y 31,4% frente a 2023. Esta dinámica explica el superávit fiscal y financiero del SPN porque, aunque tanto ingresos como gastos disminuyen, la caída de los gastos compensa la reducción de los ingresos.

Por otro lado, el superávit fiscal primario equivalió al 7,9% de los ingresos totales del SPN. Este ratio es una medida clave para monitorear la sostenibilidad del programa fiscal.

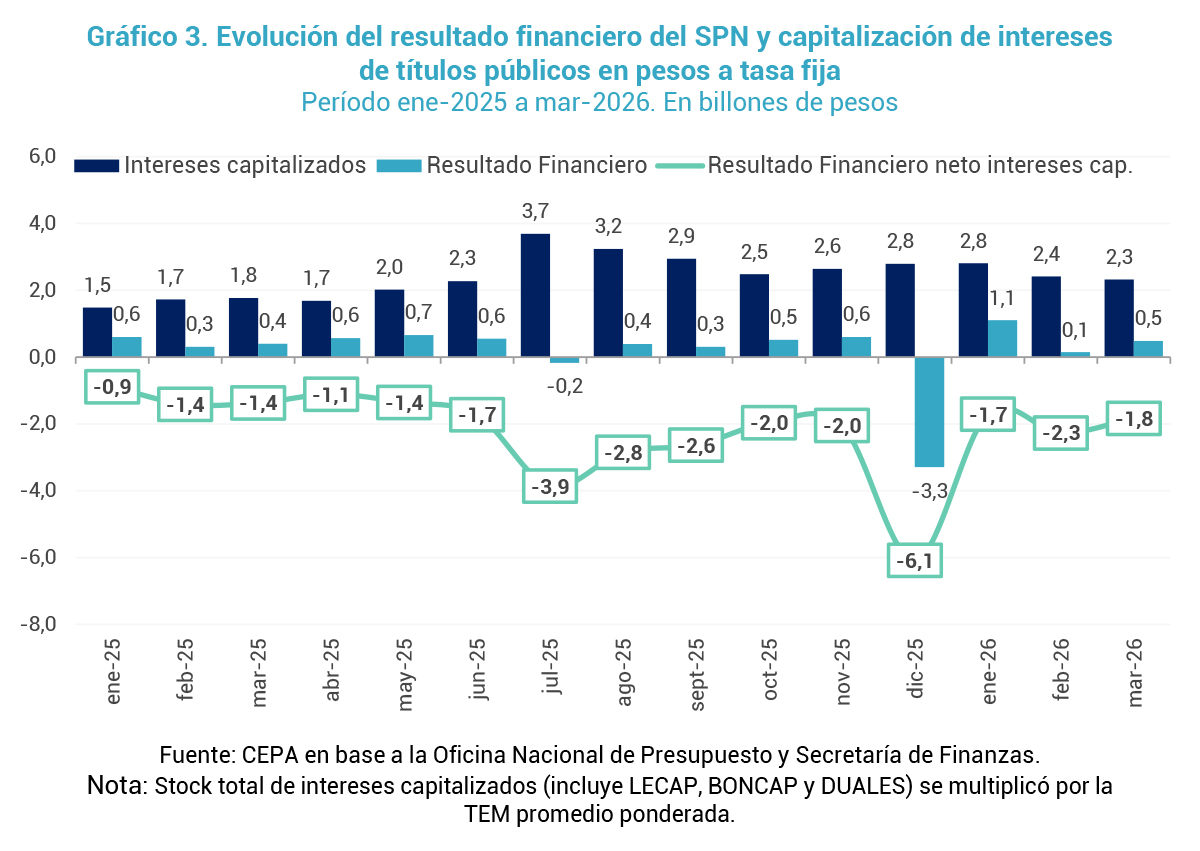

En las licitaciones de deuda pública, el Tesoro Nacional habitualmente opta por ofrecer títulos capitalizables, siendo las Letras del Tesoro Capitalizables en Pesos (LECAP) los instrumentos predominantes. Este tipo de títulos poseen la particularidad de que los intereses generados se suman al capital, de modo que el pago de los mismos se realiza conjuntamente, es decir, se cómo capital a su vencimiento. Esta modalidad ha permitido al Tesoro sostener un superávit financiero evitando registrar el pago los intereses de estos títulos por esta vía. Si bien títulos ajustados por el CER o dólar linked siempre estuvieron bajo esta lógica, desde marzo 2024 se incluyó esta práctica en títulos a tasa fija.

En consecuencia, aunque el resultado financiero arrojó un saldo positivo en marzo 2026 por $0,48 billones, este cálculo no contempla la capitalización de intereses de los títulos públicos en pesos. Si se incluyen únicamente los intereses capitalizados en LECAP, BONCAP y DUALES (el mismo mes alcanzaron $2,32 billones), el resultado financiero pasaría a ser deficitario por $1,84 billones. En el curso del año, el acumulado de intereses capitalizados alcanza $7,55 billones, mientras que el resultado financiero resultó superavitario por $1,73 billones. Esto significa que, al contabilizar los intereses capitalizados, el resultado financiero se tornaría negativo por $5,81 billones.

A su vez, observando el acumulado del año pasado, el resultado financiero totaliza un superávit de $1,45 billones, mientras que los intereses capitalizados en LECAP suman $28,75 billones, más del doble la transferencia de utilidades efectuada por el BCRA al Tesoro el 25 de abril por $13,94 billones. Por lo tanto, considerando estos intereses capitalizados, el déficit financiero acumulado alcanzaría $27,30 billones en 2025.

A su vez, al incluir la capitalización de estos títulos en el resultado financiero de 2024, se observa que pasaría de un superávit de $1,76 billones a un déficit de $8,37 billones. Esto se a que, a pesar de que esta práctica se originó en marzo de dicho año, los intereses capitalizaron acumularon $10,14 billones. En consecuencia, desde enero 2024 hasta la fecha se acumularía un déficit financiero de $41,49 billones, en vez de un superávit de $4,95 billones, si se contempla esta capitalización de intereses.

<

2. Los ingresos no repuntan

Durante enero, el SPN registró ingresos totales por $11,84 billones en marzo 2026, lo que representa una caída interanual de 5,8% en términos reales. Sin embargo, manteniéndonos en términos reales, respecto al mismo mes de 2023, la reducción fue de 14,5%.

En este mes, prácticamente la totalidad de tributos registró reducciones, tanto con respecto a 2025 como 2023. Entre aquellos que exhibieron caídas interanuales más significativas se encuentra el impuesto a las ganancias que se redujo 23,9% respecto al mismo mes del año pasado y 38,6% en relación con 2023. Por su parte, Bienes Personales (-8,7% i.a.), siendo explicado por la diferencia en la base de comparación vinculada a la recaudación por el REIBP (Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales). Si comparamos contra el mismo mes de 2023 la caída se acentúa aún más, cayendo 81,7%.

Resto de los tributos creció 16,2% i.a. y una caída de 13,4% en relación con marzo 2023. En esta partida se incluía el Impuesto País que fue descontinuado a fines de 2024. Si este tributo se hubiera mantenido vigente, en el curso de marzo 2026 habría acumulado aproximadamente un ingreso real de $0,50 billones (pesos constantes de marzo 2026).

Por su parte, el ingreso por Derechos de Exportación volvió a caer como consecuencia de la reducción en las retenciones, en este mes observó una contracción de 33,9% interanual. Resulta importante tener en consideración que, en julio 2025 desde julio 2025 rige la reducción en retenciones en tanto oleaginosas y cereales como algunos productos cárnicos. Esto se traduce en una baja en la recaudación del primer trimestre (pesos constantes de marzo 2026) del año en $0,85 millones respecto a 2025 y $0,32 en relación con 2023.

Asimismo, continuando dentro del comercio exterior, los Derechos de Importación se redujeron 24,7% con respecto a 2023 y 14,6% i.a. debido a la reducción en importaciones de bienes intermedios (-14,0% i.a.) y de capital (-13,1% i.a.) observada en los primeros dos meses del año. Resulta importante tener en consideración que el año pasado los bienes de consumo registraron incrementos sumamente elevados, aumentando 37,4% en relación con 2023. En el mismo, sentido las importaciones de vehículos automotores de pasajeros registraron un incremento de 244,4% en el acumulado de los primeros dos meses de 2026.

Por quinto mes consecutivo la recaudación del IVA registró un descenso interanual en términos reales, con una caída del 4,3%. Esto implicó un recorte en su participación sobre el total, que se ubicó en 21,6% de los ingresos totales durante marzo 2026. La caída también es consistente con la reducción de importaciones vinculadas a la actividad económica y con una ligera reducción interanual en las importaciones de bienes de consumo.

3. El gasto sigue sin repuntar y consolida el ajuste

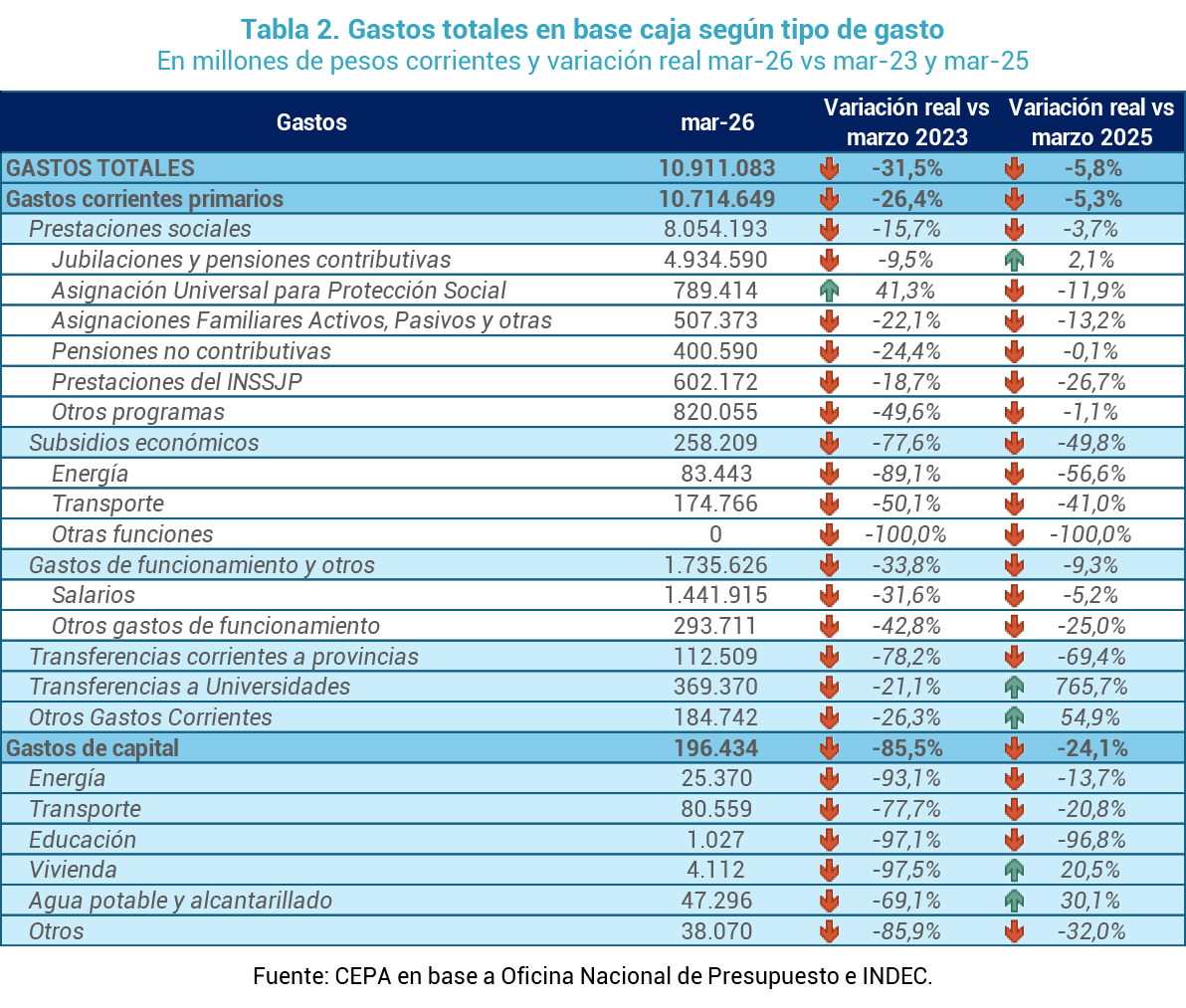

Los gastos totales del SPN fueron de $11,84 billones en el mes de marzo 2026, lo que representa una reducción real de 5,8% interanual. Al comparar el gasto total contra el mismo mes de 2023, se observa una baja significativa que alcanza 31,5%.

Por un lado, las Prestaciones Sociales se contrajeron 3,7% i.a. y 15,7% en relación con mismo mes de 2023. Sosteniendo la última comparación, dentro de este rubro únicamente Asignación Universal para Protección Social (+65,4%) observó incrementos en comparación con marzo 2023. Sin embargo, el alza en este rubro no logró compensar las reducciones en Prestaciones del INSSJP por 18,7%, Jubilaciones y pensiones contributivas por -9,4%, Asignaciones Familiares Activos, Pasivos y otras -22,1%, las Pensiones no contributivas por -24,4% y “Otros programas” -49,6%.

Resulta relevante considerar que en el rubro “Otros programas” se incluyen políticas sociales dirigidas a los sectores más vulnerables, como la Tarjeta Alimentar, transferencias a comedores comunitarios y merenderos, el ex programa “Potenciar Trabajo” y el programa Acompañar, entre otros. Algunos programas fueron interrumpidos, otros reducidos (como Acompañar y Becas Progresar), y otros licuados sus montos. En el Potenciar Trabajo, por ejemplo, los montos permanecieron congelados todo 2024 y así continuaron en el curso de 2025, erosionando su poder adquisitivo. En lo relativo a la Tarjeta Alimentar, su monto se encuentra congelado desde julio 2024.

Durante el mes analizado, los subsidios económicos experimentaron una disminución real de 64,5% en comparación con el mismo mes de 2023. Este descenso se atribuye principalmente a la casi total ausencia de ejecución en el subrubro “Otras funciones”, que registró una caída del 100% por segundo mes consecutivo, dado que no se efectuaron las transferencias a Radio y Televisión Argentina (RTA), a Fabricaciones Militares ni a Casa de Moneda.

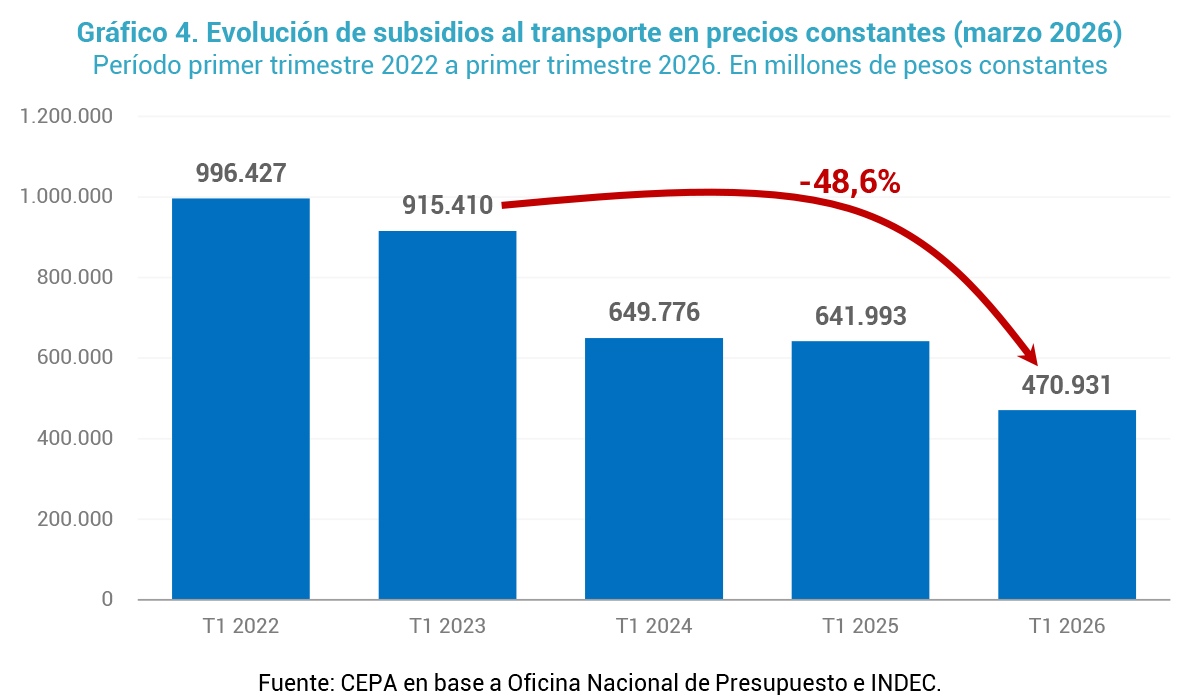

Continuando en este tipo de gastos, se observó una reducción de los subsidios destinados al transporte (-50,1%). En este último caso, la baja responde en gran medida a la decisión gubernamental de suspender las compensaciones tarifarias al transporte público en el AMBA mediante el sistema SUBE. En consecuencia, se observa una reducción en el primer trimestre de 2026 de 48,6% con respecto al mismo trimestre que en 2023. En pesos constantes de marzo 2026, implica una reducción de $444.479 millones en este período.

Por su parte, los subsidios energéticos mostraron una reducción interanual de 56,6%, que no logra compensar el incremento trimestral respecto al año pasado de 86,5%. Este último es explicado por las transferencias realizadas a CAMMESA para compensar la brecha entre costos y tarifas de generación eléctrica, y transferencias a ENARSA para solventar la compra de gas.

Los gastos de funcionamiento mantienen un ajuste de 33,8% en respecto a marzo 2023 y 30,8% comparando los primeros trimestres de cada año. Esta reducción es fundamentalmente explicada por los salarios de la administración pública nacional que siguen perdiendo contra la inflación, observando una caída 31,6% en relación con el mismo mes de 2023 (-29,2% comparando trimestres). No obstante, el resto de los gastos de funcionamiento experimentaron una reducción de 25,0% i.a. y 42,8% en relación con 2023.

En las transferencias a Universidades Nacionales se observa un aumento interanual de 765,7%, explicado por la baja base de comparación de marzo de 2025, cuando no se habían abonado los salarios dentro del mes. Sin embargo, se registra una caída de 21,1% respecto de marzo de 2023 y de 20,8% en el primer trimestre frente al mismo período de ese año.

La brecha acumulada entre el primer trimestre de 2023 y el de 2026 asciende a $313.322 millones (pesos de marzo 2026), equivalente a 2,7 veces la pérdida de recaudación por reducción en retenciones en el primer trimestre de 2026 respecto al año anterior. En otras palabras, ese costo fiscal hubiera permitido financiar casi tres veces el ajuste aplicado sobre las Universidades Nacionales.

En paralelo, persisten irregularidades en el pago de salarios. En noviembre de 2025 no se abonaron dentro del mes y se liquidaron a comienzos del siguiente. La situación aún no terminó de normalizarse, dado que entre diciembre 2025 y marzo 2026 los salarios que se pagaron en el mismo mes corresponden al anterior.

Es importante recordar que el 23/12/2025 el Juzgado Contencioso Administrativo Federal N.º 11 declaró inaplicable el decreto que suspendía la Ley de Financiamiento Universitario y ordenó su cumplimiento. El 17 de abril, el Gobierno presentó un recurso extraordinario para suspender su aplicación, por lo que la definición queda en manos de la Corte Suprema de Justicia.

Por otro lado, las transferencias a las provincias registraron una reducción interanual de 69,4%. Sin embargo, esta caída se profundiza al comparar con marzo 2023, siendo que las transferencias muestran una caída del 78,2% y de 65,9% si comparamos el primer trimestre de 2026 con mismo período de 2023. Esta dinámica contractiva fue parcialmente atenuada por el cumplimiento de la Medida Cautelar N.º 1864/2022 de la CSJN, vinculada al traspaso de funciones de seguridad.

Por último, los gastos de capital volvieron a mostrar una caída en comparación con marzo 2023 de 85,4% en términos reales, acumulando una caída de 86,6% en el primer trimestre del año. Es importante tener en consideración que los gastos de capital funcionan como un estimador de gastos en obra pública.

4. Metas FMI

El 11 de abril se aprobó el nuevo programa con el FMI, habilitando un préstamo de USD 20.000 millones. Sin embargo, hasta noviembre se desembolsaron solamente USD 14.469 millones, restando desembolsar aproximadamente USD 1.000 millones a fines de 2025. El 15 de abril el Organismo aprobó la revisión y el desembolso faltante, respaldando su decisión en la compra de divisas por parte del BCRA y la aprobación del Presupuesto 2026 (donde se consolida el ajuste previamente detallado).

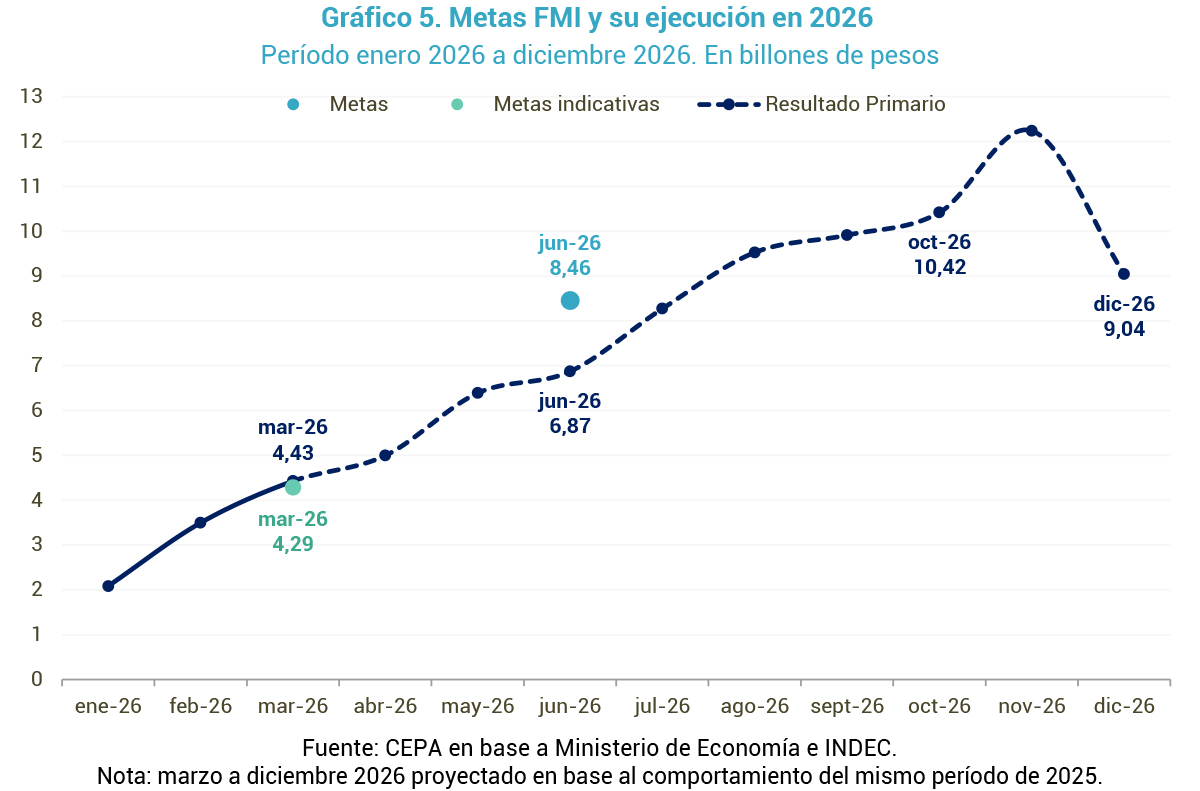

Originalmente, en el Staff Report del FMI se detallaron metas indicativas (estimaciones del organismo) y metas estrictas en materia fiscal. El monitoreo se realizará sobre el resultado fiscal acumulado de 2025, siendo la meta que debía cumplirse para habilitar un desembolso era necesario acumular $9,30 billones de superávit fiscal en septiembre.

Sin embargo, en la revisión del 1 de agosto se eliminó la meta de septiembre, mientras que la de diciembre pasó de ser indicativa a estricta, requiriendo acumular $10,88 billones para dicho mes. En este sentido, en 2025 se acumularon $11,77 billones de resultado fiscal, ubicándose $1,25 billones por encima de la meta de diciembre.

Para 2026, según la última revisión, se estableció la meta indicativa del superávit fiscal en $4,29 billones en marzo 2026 y la meta de junio 2026 en $8,46 billones, la cual será objeto de revisión. En el primer trimestre del año ya se superó la meta de marzo por $0,14 billones. No obstante, sostiene esta evolución incumplirá por $1,59 billones la meta de junio 2026. Por lo tanto, para cumplir la meta de junio 2026 debe acumular $1,34 billones en cada uno de los próximos 3 meses.

Conclusiones

- Superávit fiscal y financiero: durante en marzo 2026, el Sector Público Nacional (SPN) logró un superávit primario de $0,93 billones y un superávit financiero de $0,45 billones, tras el pago de intereses de deuda por $0,48 billones. El proceso de ajuste sobre el gasto público iniciado en 2024 se consolida, evidenciando este mes una reducción real del 31,5% en el gasto total respecto al mismo período de 2023, compensando así la caída de los ingresos del 14,5%. Si consideramos el acumulado del primer trimestre de 2026, la caída del gasto fue 31,4% contra una reducción de los ingresos en 8,8%.

- Déficit financiero implícito: el Tesoro Nacional continúa priorizando la emisión de títulos en pesos capitalizables durante sus licitaciones. Esto significa que, aunque el resultado financiero del mes arrojó un saldo positivo por $0,48 billones, si se incluyen los intereses capitalizados en LECAP, BONCAP y DUALES (ascendiendo a $2,32 billones en ese mes), el resultado financiero se tornaría deficitario en $1,84 billones. En consecuencia, al considerar estos intereses, el déficit acumulado durante desde enero 2024 alcanzaría $41,49 billones.

- Evolución real de ingresos: los ingresos totales ascendieron a $11,84 billones, evidenciando una caída interanual de 5,8% en términos reales, y de 14,5% comparando con 2023. Este fenómeno es explicado por una caída del 8,7% interanual en Bienes Personales y 81,7% respecto a marzo 2023, atribuible a la diferencia respecto base de comparación vinculada a la recaudación por el REIBP. Asimismo, el impuesto a las Ganancias registró una disminución de 23,9% respecto al mismo mes del año pasado y 38,6% en relación con 2023. Por su parte, el rubro "Resto de tributos" presentó crecieron 16,2% i.a. y una caída de 13,4% en relación con marzo 2023 debido a la exclusión del Impuesto PAIS, descontinuado a finales de 2024.

- Recaudación por comercio exterior: la recaudación por Derechos de Exportación volvió a contraerse como resultado de la reducción de retenciones (-33,9% i.a.). Cabe considerar que desde julio de 2025 rige una baja en las alícuotas para oleaginosas, cereales y algunos productos cárnicos, lo que se tradujo en una merma de la recaudación del primer trimestre (a precios constantes de marzo 2026) de $0,85 millones respecto de 2025 y de $0,32 millones frente a 2023. En paralelo, los Derechos de Importación también mostraron una caída, de 24,7% en relación con 2023 y de 14,6% interanual, asociada principalmente a la reducción en las importaciones de bienes intermedios (-14,0% i.a.) y de capital (-13,1% i.a.) en los primeros dos meses del año. Este desempeño contrasta con la dinámica del año previo, cuando los bienes de consumo habían crecido 37,4% respecto de 2023, mientras que en el acumulado de los primeros dos meses de 2026 las importaciones de vehículos automotores de pasajeros registraron un incremento de 244,4%.

- Gasto público y consolidación del ajuste: el gasto total del SPN fue de $11,84 billones en el mes, representando una reducción real interanual del 5,8%. Este resultado refleja la consolidación del ajuste iniciado en 2024, ya que frente al mismo mes de 2023 la contracción del gasto es de 31,5%.

- Prestaciones Sociales: en marzo 2026, se contrajeron 3,7% interanual y 15,7% respecto de marzo de 2023. En esta última comparación, solo la Asignación Universal para Protección Social mostró un incremento (+65,4%), sin lograr compensar las caídas en el resto de los componentes: Prestaciones del INSSJP (-18,7%), jubilaciones y pensiones contributivas (-9,4%), asignaciones familiares (activos, pasivos y otras) (-22,1%), pensiones no contributivas (-24,4%) y “otros programas” (-49,6%). Este último rubro se agrupan políticas como Tarjeta Alimentar, transferencias a comedores, Potenciar Trabajo y Acompañar. Varios programas fueron suspendidos, reducidos o sus montos licuados; Potenciar Trabajo mantuvo su valor sin variaciones en 2024 y 2025, afectando el poder adquisitivo. La Tarjeta Alimentar está congelada desde julio 2024.

- Universidades Nacionales: se registra un aumento interanual de 765,7%, explicado por la baja base de comparación de marzo 2025, cuando no se abonaron salarios dentro del mes. No obstante, respecto de marzo 2023 cayeron 21,1% y de 20,8% en el primer trimestre frente al mismo período de ese año. Esto significa que lo que se dejó de recaudar por reducción de retenciones en el primer trimestre de 2026 respecto de 2025 hubiera permitido financiar 2,7 veces el ajuste aplicado a las universidades. El ajuste acumulado en el gasto de Universidades Nacionales entre el primer trimestre de 2023 y el de 2026 asciende a $313.322 millones (a precios de marzo 2026), mientras que la caída interanual en recaudación por Derechos de Exportación asciende a $852.075 millones. Por otro lado, persisten irregularidades en el pago de salarios, dado que en noviembre de 2025 no se abonaron dentro del mes y se liquidaron a comienzos del siguiente, y la situación no terminó de normalizarse, ya que entre diciembre de 2025 y marzo de 2026 los pagos realizados en cada mes correspondieron al período previo. Cabe recordar que el 23/12/2025 el Juzgado Contencioso Administrativo Federal N.º 11 declaró inaplicable el decreto que suspendía la Ley de Financiamiento Universitario y ordenó su cumplimiento; posteriormente, el 17 de abril el Gobierno presentó un recurso extraordinario para suspender su aplicación, por lo que la definición quedó en manos de la Corte Suprema de Justicia.

- Subsidios: los destinados al transporte registraron una caída de 50,1%, explicada en gran medida por la decisión de suspender las compensaciones tarifarias al transporte público en el AMBA a través del sistema SUBE. En el acumulado del primer trimestre de 2026, la reducción alcanza el 48,6% respecto del mismo período de 2023, lo que equivale a $444.479 millones a precios constantes de marzo 2026. Por su parte, los subsidios energéticos mostraron una disminución interanual de 56,6%, aunque en términos trimestrales presentan un incremento de 86,5% frente al año anterior, explicado por mayores transferencias a CAMMESA para cubrir la brecha entre costos y tarifas de generación eléctrica, y a ENARSA para financiar la importación de gas.

- Gasto de capital (obra pública): la inversión en obra pública mostró una caída interanual real del 85,4% respecto al mismo mes de 2023, evidenciando que aún no hay recuperación.

- Gastos de funcionamiento: Los gastos de funcionamiento mantienen un ajuste de 33,8% respecto al mismo mes de 2023 (-29,2% comparando el primer trimestre de cada año). Esta reducción es fundamentalmente explicada por los salarios de la administración pública nacional que siguen perdiendo contra la inflación, observando una caída 42,8% en relación con 2023.

- Metas con el FMI: el 15 de abril el FMI aprobó la revisión y el desembolso faltante, respaldando su decisión en la compra de divisas por parte del BCRA y la aprobación del Presupuesto 2026 (donde se consolida el ajuste previamente detallado). Conforme a las metas dispuestas en la revisión del 1/8/2025 el año pasado el resultado fiscal acumulado alcanzó $11,77 billones, ubicándose $1,25 billones por encima del objetivo fijado para diciembre. Para 2026, la última revisión estableció una meta indicativa de superávit fiscal de $4,29 billones para marzo y de $8,46 billones para junio (sujeta a revisión). En el primer trimestre ya se superó la meta indicativa de marzo en $0,14 billones. De mantenerse la dinámica actual, se proyecta un incumplimiento de $1,59 billones respecto al objetivo de junio (es necesario acumular aproximadamente $1,34 billones mensuales en los próximos tres meses para cumplirla).

Registro bibliográfico

Informe CEPA N° 595, ISSN 2796-7166.

Descargue el informe completo

Para descargar el informe haga clic en este enlace.