Desempeño del mercado interno en el sector vitivinícola: datos a marzo 2026

Introducción

El presente informe analiza la evolución reciente del complejo vitivinícola argentino, con foco en el desempeño de las ventas en el mercado interno que realiza el sector. Los datos que se presentan tienen como fuente las estadísticas del INV con datos de marzo de 2026.

El complejo vitivinícola argentino se desarrolla en 20 provincias del país, pero Mendoza concentra el 71,4% del total de hectáreas implantadas, siendo la provincia con mayor superficie, producción y número de agentes productores presentes en su territorio. Este liderazgo se refleja también en su peso económico y simbólico. La actividad aporta aproximadamente el 11% del Producto Bruto Geográfico (PBG) provincial y una importante cantidad puestos de trabajo directos e indirectos. A nivel nacional, el sector se ubica entre las diez principales cadenas exportadoras, concentrando más del 68% de la producción de uva, el 78% de la elaboración de vino y más del 52% del mosto. Más allá de su relevancia económica, la vitivinicultura constituye un rasgo identitario y cultural de Mendoza, integrando tradición, territorio y producción en torno a una de las actividades más emblemáticas de la provincia.

El informe examina la dinámica reciente de ventas en el mercado interno de vinos, identificando tanto los factores coyunturales vinculados al contexto macroeconómico como las tendencias estructurales que afectan su sustentabilidad.

En conjunto con el examen del informe "Desempeño de las exportaciones en el mercado vitivinícola", el análisis permite dimensionar el grado de fragilidad actual del complejo vitivinícola y los principales desafíos que enfrenta para recuperar niveles de actividad, rentabilidad y equilibrio territorial en el mediano plazo.

Ventas al mercado interno: caída interanual

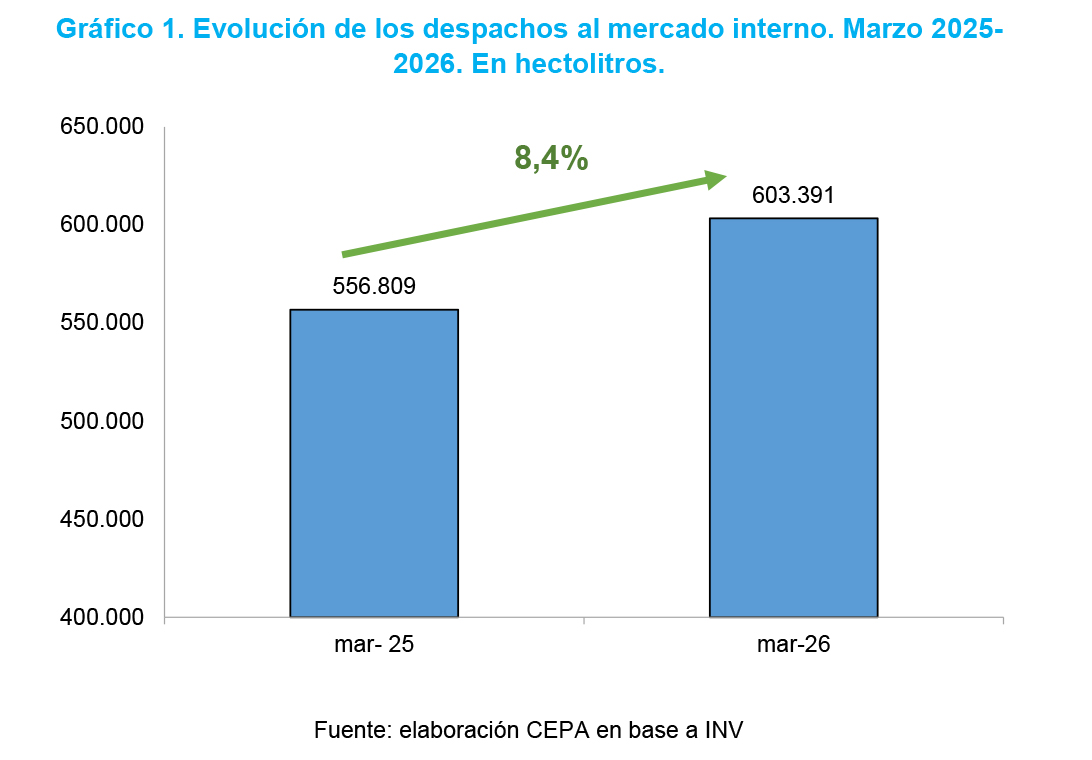

De acuerdo con los datos de comercialización publicados por el Instituto Nacional de Vitivinicultura (INV), en marzo de 2026 las ventas de vino en el mercado interno alcanzaron un volumen de 603.391 hl, registrándose una aumento interanual del 8,4% en el volumen total de vinos despachados al mercado interno.

El 73,3% del volumen despachado correspondió a vinos sin mención varietal, el 23,7% a varietales, el 2,5% a espumosos y el 0,5% a otros vinos (cóctel, gasificado y especial).

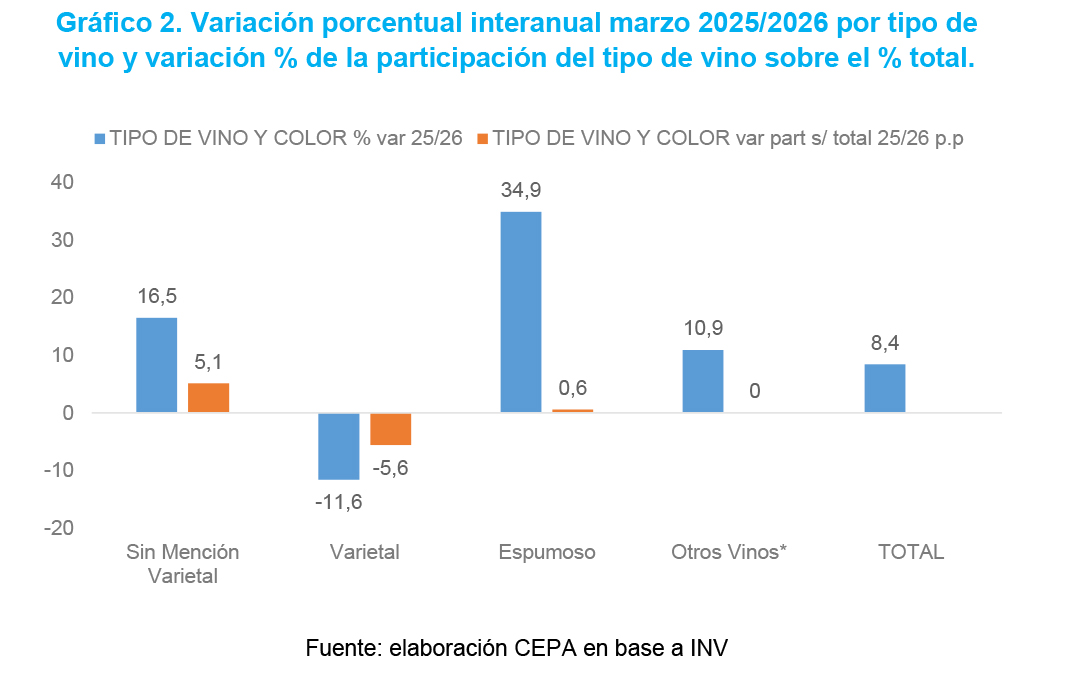

Respecto al mismo mes del año anterior, aumentó el vino sin mención varietal un 16,5%, el espumoso 34,9% y Otros vinos 10,9%, mientras que en esta comparación interanual los únicos que caen son los vinos varietales, que disminuyeron 11,6%. En el volumen total de despachos los vinos blancos que representan el 21,6% del total, disminuyeron 2,3% y los vinos color con 78,3% de participación aumentaron 11,6%.

En el interanual, aumentaron los despachos en envase botella 8,1%; tetra brik 13,7% y lata 0,3%; mientras que damajuana disminuyó 45,3%; bag in box 81,4% y otros envases 35,5%.

Se observa un corrimiento en la composición del consumo en la comparación mensual: los vinos sin mención varietal ganan 5,1 puntos porcentuales de participación (pasaron del 66,9 al 72%), mientras que los varietales pierden 5,6 p.p. (del 30,4 al 24,8%), evidenciando un desplazamiento hacia segmentos de menor valor agregado. Por su parte, los espumosos registran una leve mejora (+0,6 p.p.) y el resto de las categorías se mantiene sin cambios significativos.

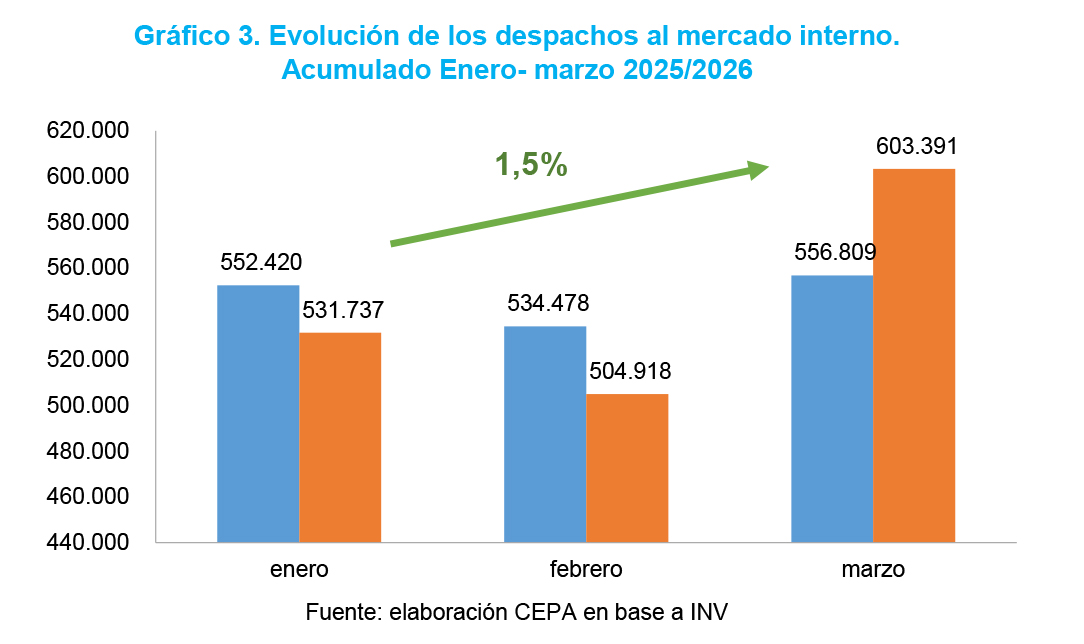

La venta de vino acumulada para el primer trimestre de 2026 alcanzó 1.667.814 hl, manifestando un aumento de 1,5% respecto a igual período del año anterior. La participación de los vinos sin mención varietal es del 72,9%; el 24,2% corresponde a varietales; 2,6% a espumosos y 0,4% a otros vinos (cóctel de vino, gasificado, ritual y especial).

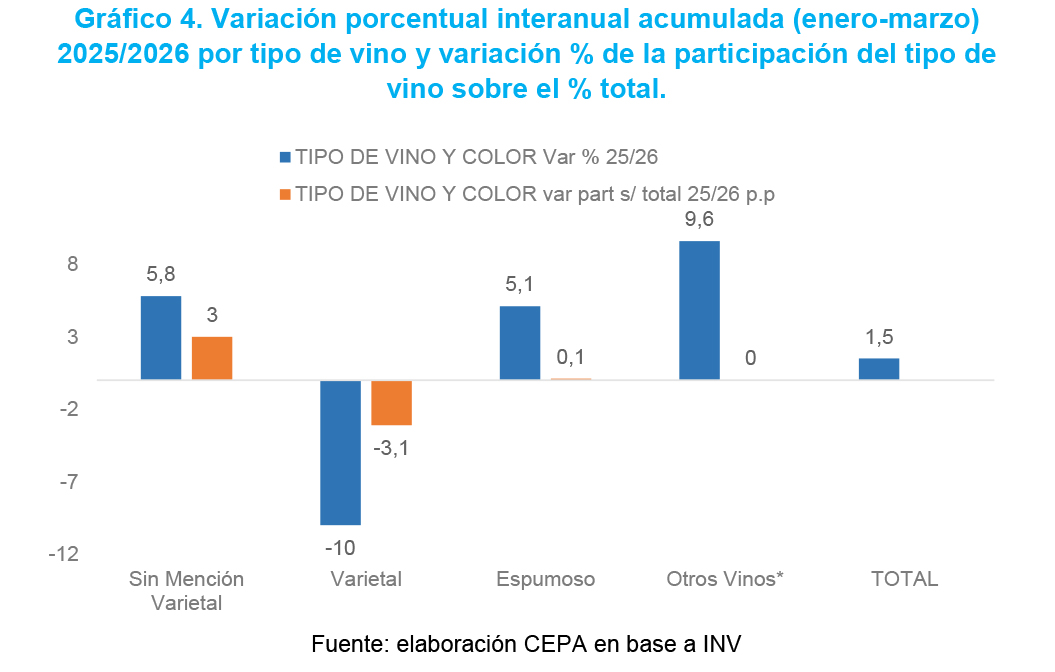

Los vinos sin mención varietal en el interanual acumulado a marzo aumentaron 5,8%, al igual que los espumosos 5,1% y otros vinos 9,6%. Los vinos varietales bajaron 10%. En el volumen total acumulado, los vinos blancos disminuyeron 0,7% y los vinos color aumentaron 2,2%.

Al observar la evolución reciente, se advierte un incremento en la participación relativa de los vinos sin mención varietal dentro del total comercializado. Se visualiza un corrimiento en la composición del consumo: los vinos sin mención varietal ganan 3 puntos porcentuales de participación (69,9 al 72,9%), mientras que los varietales pierden 3,1 p.p. (27,3 al 24,2%), evidenciando un desplazamiento hacia segmentos de menor valor agregado.

Esta dinámica sugiere un cambio en la composición del consumo. El crecimiento de los vinos sin mención varietal indica que los segmentos de menor precio están actuando como sostén del consumo en un contexto de restricción de ingresos, mientras que las caídas en varietales reflejan un ajuste más marcado en las categorías de mayor valor. En este sentido, más que una sustitución hacia productos aún más económicos, se observa una recomposición interna del consumo hacia opciones de menor precio relativo dentro del propio mercado vitivinícola. Esto permite llegar a un trimestre positivo en las ventas acumuladas respecto al año anterior, aunque el repunte es moderado, de apenas el 1,5%.

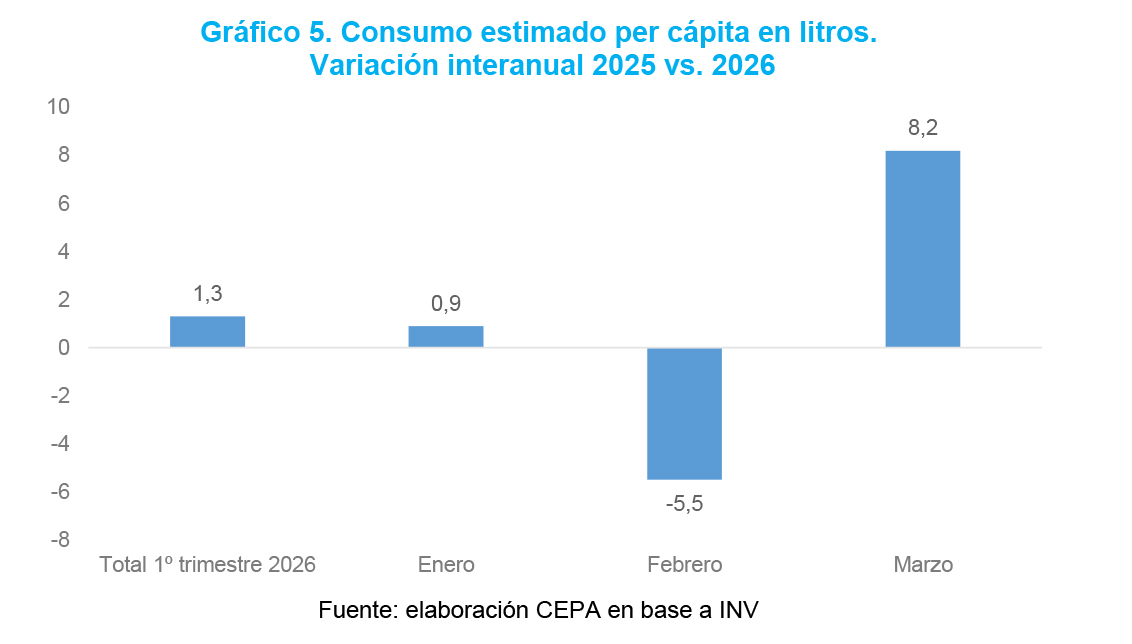

El consumo per cápita del mes de marzo 2026 arroja un valor de 1,30 litros por habitante (población total país), lo cual indica un aumento del 8,2% respecto de marzo de 2025. En el acumulado enero-marzo 2026 se observa un aumento del 1,3% en el consumo per cápita.

En contextos de recesión o políticas económicas contractivas, las ventas de vino tienden a caer, evidenciando la alta elasticidad-ingreso del producto y su estrecha relación con la evolución del poder adquisitivo. En períodos de contracción del consumo, la competencia por el excedente dentro de la cadena se intensifica: las bodegas intentan sostener precios para evitar una mayor retracción de la demanda, mientras los grandes comercios priorizan sus márgenes, compensando la menor venta de vino con otros productos. Esto explica, en parte, la caída más pronunciada en los segmentos de mayor precio, como los vinos varietales (en los cuales se observa una caída del 10% en los despachos), mientras que los sin mención varietal, categoría de valores más accesibles, han aumentado su consumo, evidenciando una sustitución del consumo. No obstante, la caída del consumo también responde a transformaciones estructurales del propio complejo vitivinícola: en las últimas décadas, el mercado se desplazó desde los vinos de mesa hacia vinos varietales de mayor valor agregado, aumentando la sensibilidad del sector ante los ingresos de los hogares y reforzando su carácter elástico.

A esto se suma una competencia creciente no solo dentro del universo de bebidas vínicas —con sustitutos internos como los frizantes—, sino también desde fuera: a nivel mundial emerge una clara tendencia hacia bebidas con bajo o nulo contenido de alcohol. En Argentina, el segmento de cervezas sin alcohol se ha convertido en uno de los nichos de mayor expansión dentro del mercado cervecero, con tasas de crecimiento muy superiores a las de la cerveza tradicional, que cerró 2025 con caídas de consumo del orden del 17% respecto del acumulado del año anterior. Según datos sectoriales, el consumo de cervezas sin alcohol aumentó alrededor del 60% en 2025 en términos interanuales, y la categoría ya quintuplicó su volumen en los últimos tres años, aunque todavía representa una porción minoritaria del total (aproximadamente 1,3% del mercado cervecero).

Este desplazamiento en las preferencias de consumo configura un desafío adicional para el circuito vitivinícola. En un contexto de contracción general del consumo de bebidas, el vino no solo compite con otras bebidas alcohólicas tradicionales, sino también con una oferta en expansión de alternativas percibidas como más "saludables" o de menor graduación alcohólica. La mayor sensibilidad al precio y el cambio en los hábitos de consumo presionan así la participación relativa del vino dentro de la canasta de bebidas.

En síntesis, la tendencia descendente del consumo per cápita —que pasó de 23,8 litros anuales en 2015 a 15,77 en 2025— combina factores coyunturales vinculados al deterioro de los ingresos reales con un proceso estructural de reconfiguración de los hábitos de consumo y de la estructura productiva del sector.

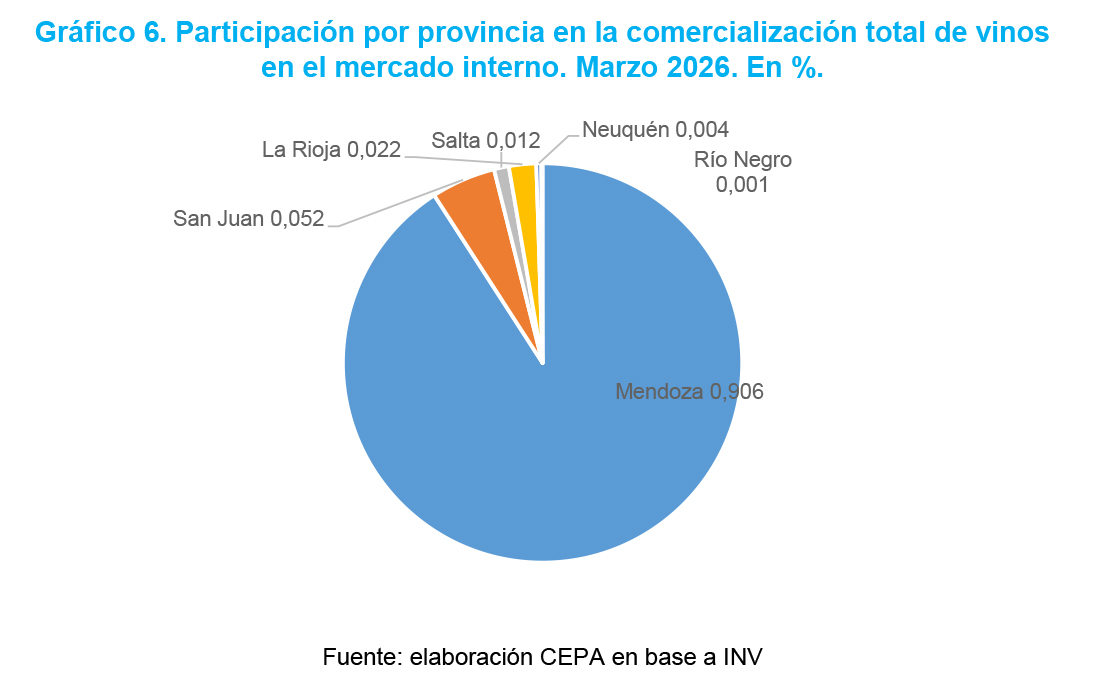

En términos de origen, el 90,6% del vino comercializado en el mercado interno durante octubre provino de Mendoza, seguida por San Juan (5,2%), La Rioja (2,2%), Salta (1,2%), Neuquén (0,4%) y Río Negro (0,1%). También registraron despachos —aunque de muy bajo volumen— las provincias de Buenos Aires, San Luis, La Pampa, Catamarca, Córdoba, Jujuy, Entre Ríos, Tucumán y Chubut. Esta distribución confirma una tendencia cada vez más marcada: Mendoza continúa ganando participación y concentrando el grueso de los despachos al mercado interno.

De hecho, los despachos de vino al mercado interno desde Mendoza en marzo 2026 fueron de 546.970 hl, lo que evidencia un aumento de 16,1% respecto a igual mes del año anterior. El 71,9% de los vinos despachados desde Mendoza fue vino sin mención varietal; 24,6% vino varietal; 3,2% vino espumoso y 0,4% otros vinos. Los vinos blancos aumentaron 10,5% y los vinos color 17,6% en el interanual a igual mes del año anterior. Los vinos sin mención varietal crecieron 26,5%, mientras que los varietales bajaron 8%. El 64,3% de los vinos despachados por Mendoza en marzo 2026 corresponde a botella, el 34,4% tetra brik; 1,2% damajuana; 0,2% lata y 0,02% bag inbox. En el acumulado 2026 (enero-marzo), Mendoza registra una variación interanual en los despachos del 11,3%, respecto de 2025. Se observa una disminución de 2,7% en las ventas de vinos varietales, principalmente varietal color que disminuyó 13,0%, mientras que los varietales blancos crecieron 56,6%. Los vinos sin mención varietal en el acumulado anual tienen un aumento de 17%, con aumentos en los blancos 7,8% y color 20,0%.

En el caso de San Juan registra una caída acumulada en 2026 del 52%.

Importaciones: nueva competencia en el mercado interno

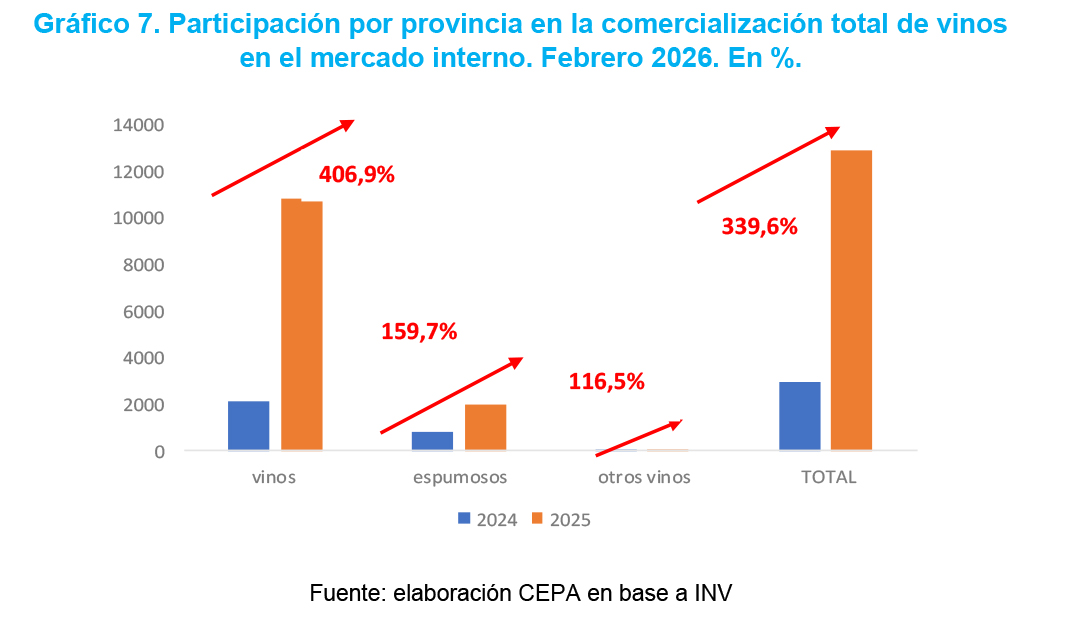

Por su parte, en 2025, las importaciones de vino alcanzaron los 18.274 hl, lo que representa una caída del 60,2% interanual respecto de 2024. Sin embargo, esta disminución en el volumen total oculta un cambio significativo en la composición de las importaciones.

En particular, los vinos fraccionados registraron un crecimiento del 339,6% interanual, y si se consideran exclusivamente los vinos (excluyendo espumosos y otros), la variación alcanza el 406,9%, lo que evidencia un fuerte incremento en el ingreso de productos listos para el consumo final.

Este fenómeno contrasta con la evolución del vino a granel, cuyas importaciones se redujeron drásticamente: de 43.031 hl en 2024 a 5.340 hl en 2025, provenientes en su totalidad de Chile. La caída del granel sugiere que, a diferencia de períodos previos, no hubo necesidad de abastecimiento externo para complementar la oferta local, en un contexto de elevados niveles de stock interno.

En términos de origen, las importaciones se concentran principalmente en Chile (52,6%), seguido por España (13,6%) y Francia (6%), lo que indica una inserción creciente de vinos extranjeros en los canales de comercialización locales.

Este cambio en el patrón de importación configura un nuevo escenario competitivo para el mercado interno. Mientras en el sector hay una contracción del mercado interno, crece simultáneamente el ingreso de vinos fraccionados desde el exterior, es decir, productos con mayor valor unitario y posicionamiento directo en góndola que compiten con los vinos argentinos que mes a mes ven disminuidas sus ventas.

En este contexto, las importaciones no responden a una restricción de oferta, sino que reflejan una reconfiguración de la competencia en el mercado interno, en un escenario de consumo debilitado y presión sobre precios.

Tendencias y perspectivas del sector

El mercado interno del vino continúa mostrando señales de fragilidad estructural, aunque con una leve mejora en términos de volumen en el inicio de 2026. En marzo se registra un crecimiento interanual del 8,4% en los despachos, y el acumulado del primer trimestre muestra un aumento moderado del 1,5%. Sin embargo, esta evolución no configura aún un punto de inflexión, sino más bien una recuperación parcial y heterogénea, sostenida en segmentos específicos y condicionada por la debilidad del poder adquisitivo.

La principal tendencia que emerge es la consolidación de un proceso de reconfiguración del mix de consumo hacia segmentos de menor precio relativo. El crecimiento de los vinos sin mención varietal (+5,8% en el acumulado) y de los espumosos (+5,1%) contrasta con la caída de los varietales (-10%), indicando que los segmentos de menor precio continúan actuando como sostén del consumo. Esta dinámica refleja un comportamiento defensivo de los hogares, que ajustan su consumo hacia opciones más accesibles frente a la restricción de ingresos.

No obstante, este desplazamiento hacia productos de menor valor agregado implica que, aun cuando el volumen total logra mostrar una leve mejora, la capacidad de generación de valor del mercado continúa limitada. En este sentido, se mantiene la divergencia entre volumen y valor, con implicancias directas sobre la rentabilidad del conjunto de la cadena.

A este escenario se suma un cambio en la dinámica competitiva, asociado al comportamiento reciente de las importaciones. Si bien el volumen total importado se redujo significativamente, se observa un fuerte incremento en el ingreso de vinos fraccionados, es decir, productos con mayor valor agregado y destinados directamente al consumo final. Este fenómeno sugiere una mayor presión competitiva en los segmentos de mayor precio relativo, en un contexto donde el mercado interno muestra una recuperación aún débil.

En paralelo, se profundiza la heterogeneidad territorial, con una mayor concentración del circuito comercial en Mendoza —que explica más del 90% de los despachos y crece por encima del promedio— y fuertes caídas en otras provincias, como San Juan. Esta dinámica amplía brechas regionales y consolida procesos de concentración productiva y comercial.

Dado que aproximadamente el 70% del vino producido en el país se destina al mercado interno, la sostenibilidad del complejo vitivinícola depende críticamente de la evolución del consumo doméstico. Si bien en el corto plazo se observa una leve recuperación, ésta se apoya en segmentos de menor valor, lo que limita su capacidad de traccionar una mejora estructural del sector.

A ello se suma un cambio más profundo en los hábitos de consumo. La persistencia de niveles históricamente bajos de consumo per cápita —a pesar del leve repunte reciente— responde no solo a factores coyunturales, sino también a transformaciones estructurales en el mercado de bebidas, con mayor competencia de productos sustitutos y cambios en las preferencias de consumo.

En este contexto, el desafío central no radica únicamente en recuperar volumen, sino en recomponer el valor promedio de comercialización y revertir la caída en los segmentos de mayor valor agregado. Una recuperación basada en productos más accesibles puede sostener parcialmente el consumo, pero no garantiza una mejora sostenida en la rentabilidad ni en la inversión del sector. La recomposición de precios y del poder adquisitivo resulta una condición necesaria para consolidar una recuperación más equilibrada. Sin mejoras en los ingresos reales y en las condiciones macroeconómicas, el mercado interno difícilmente pueda recuperar su rol como motor del complejo vitivinícola.

En síntesis, el inicio de 2026 muestra una leve mejora en el consumo en términos de volumen, pero con una caída persistente en los segmentos de mayor valor agregado. La recuperación, por tanto, es parcial y frágil, y plantea el desafío de evitar una consolidación del mercado en productos de menor precio que comprometa la sostenibilidad del sector.

Conclusiones

- Leve recuperación del consumo en marzo, pero con heterogeneidad: en marzo de 2026, los despachos al mercado interno crecieron 8,4% interanual y el consumo per cápita 8,2%, marcando una mejora respecto de meses previos. En el acumulado enero–marzo, el volumen aumenta 1,5% y el consumo per cápita 1,3%, evidenciando una recuperación moderada en el primer trimestre de 2026.

- Reconfiguración del mix con caída de varietales: el crecimiento del consumo se explica principalmente por los vinos sin mención varietal (+5,8% acumulado) y otros segmentos de menor precio, mientras que los varietales —de mayor valor agregado— caen 10%, confirmando un desplazamiento hacia opciones más accesibles y aumentando la participación porcentual de los vinos de menor valor agregado en el porcentaje total.

- Recuperación en volumen con limitaciones en la generación de valor: el aumento del consumo se apoya en segmentos de menor precio relativo, lo que restringe la capacidad de recomposición de ingresos del sector y mantiene la presión sobre los márgenes.

- Mayor concentración territorial del mercado: Mendoza consolida su liderazgo con más del 90% de los despachos y un crecimiento superior al promedio (+11,3% acumulado), mientras que otras provincias presentan caídas significativas, destacándose San Juan (-52%), profundizando la concentración del circuito comercial.

- Mayor presión competitiva en segmentos de mayor valor: el fuerte crecimiento de las importaciones de vinos fraccionados en 2025 introduce una mayor competencia en góndola en los segmentos de mayor valor agregado, en un contexto de recuperación aún débil del consumo interno.

- Persistencia de cambios estructurales en el consumo: la leve mejora reciente no revierte la tendencia descendente de largo plazo del consumo per cápita, afectado por la pérdida de poder adquisitivo y por cambios en los hábitos de consumo, con mayor competencia de bebidas sustitutas.

- Desafío central, recomponer valor y no solo volumen: la recuperación observada en 2026 es parcial y se sostiene en segmentos de menor precio. El principal desafío radica en revertir la caída de los varietales y mejorar el valor promedio de comercialización, condición necesaria para una recuperación sostenible del sector.

Registro bibliográfico

Informe CEPA N° 603, ISSN 2796-7166.

Descargue el informe completo

Para descargar el informe haga clic en este enlace.