Evolución de indicadores socioeconómicos: provincia de Buenos Aires - Mayo 2026

Resumen ejecutivo

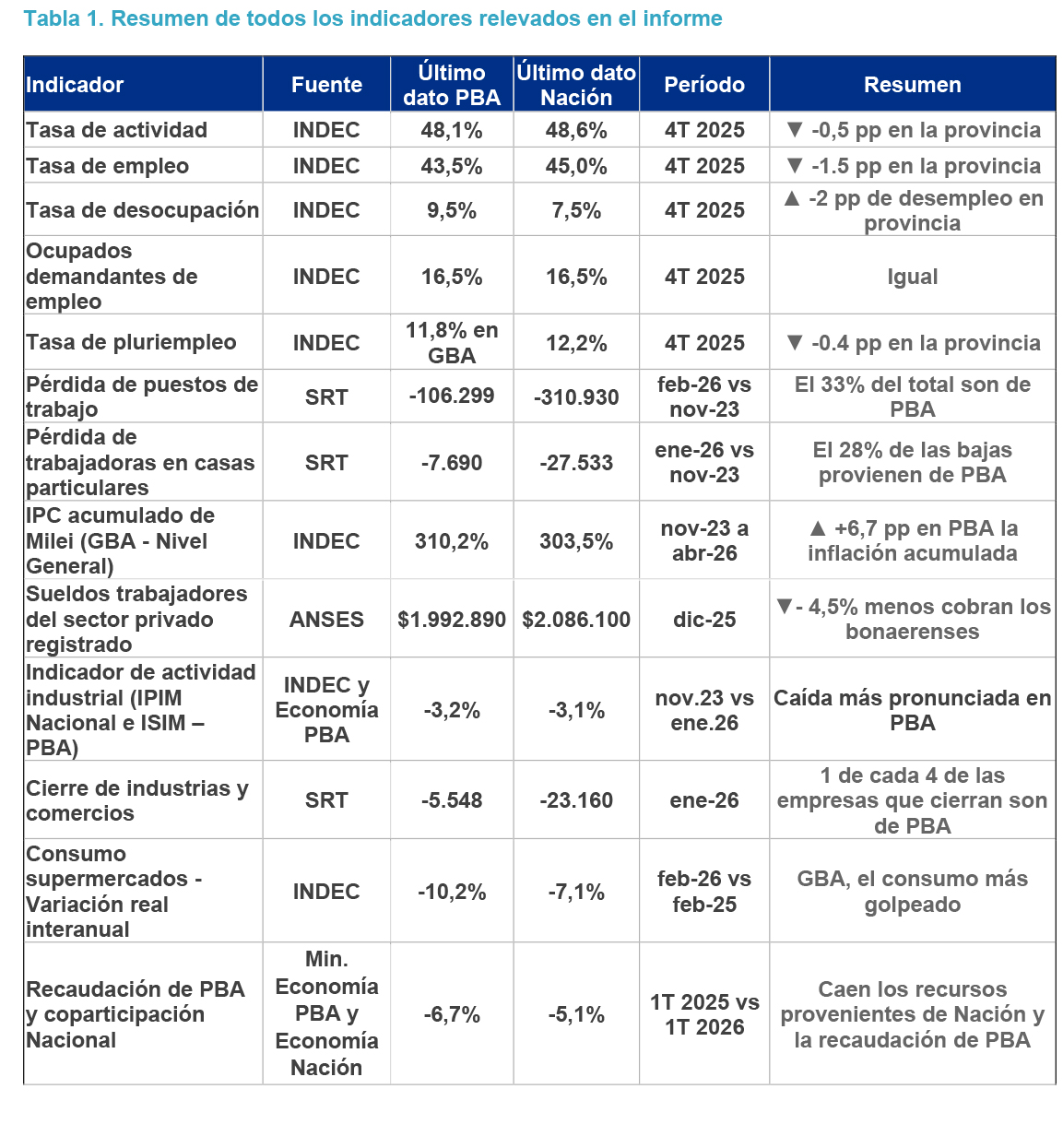

El Observatorio Económico de la Provincia de Buenos Aires reúne y analiza información estadística oficial con el objetivo de monitorear la evolución de las principales variables económicas y sociales. Los indicadores se presentan junto a los nacionales, tomando como referencia en general la situación previa al cambio de administración nacional en noviembre de 2023. La Provincia de Buenos Aires concentra el 38% de la población del país y muestra un deterioro sostenido de sus variables económicas desde noviembre de 2023 con resultados peores en casi todos los indicadores que el promedio nacional.

En materia de empleo, en febrero se perdieron 106.299 puestos de trabajo registrados en unidades productivas, representando el 32% del total perdido a nivel nacional. La tasa de desocupación trepó al 9,5% en el cuarto trimestre de 2025, muy por encima del promedio nacional del 7,5%, y el desempleo juvenil alcanzó niveles alarmantes: 16,8% en mujeres jóvenes y 16,2% en varones jóvenes.

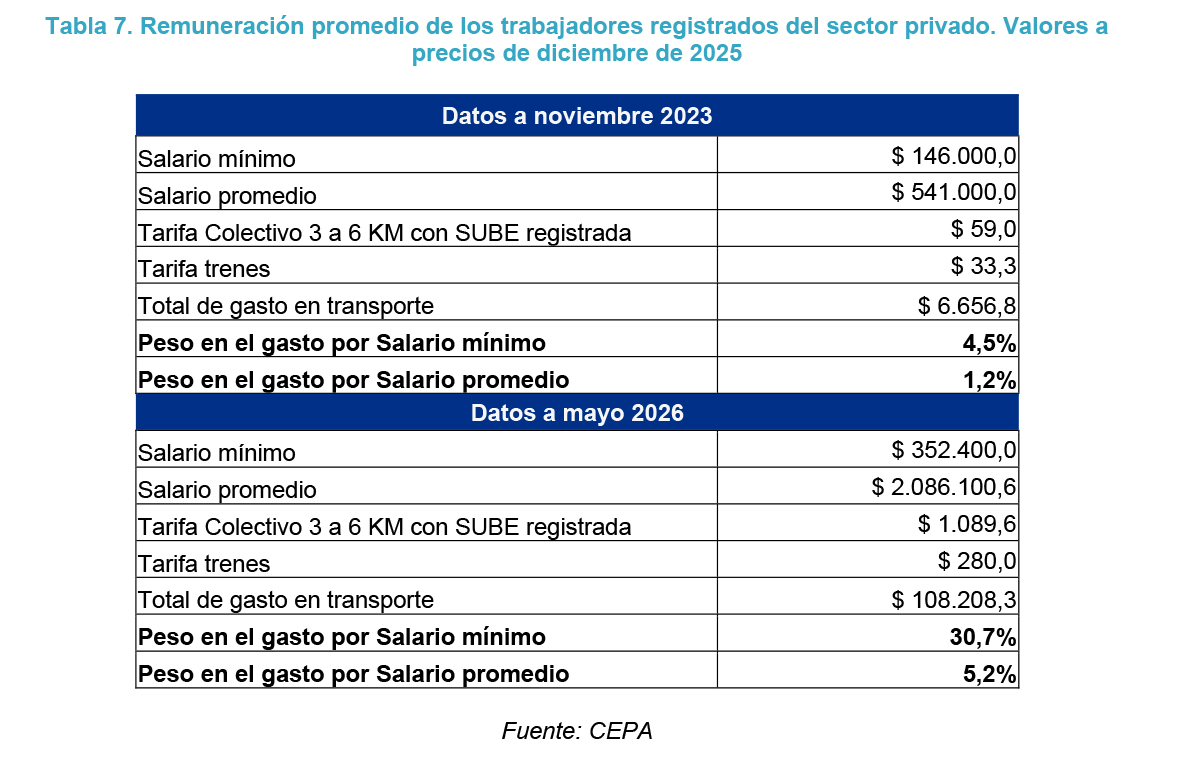

En materia de precios, la inflación acumulada desde diciembre de 2023 hasta abril de 2026 alcanzó el 310,2% en el GBA, 7 puntos porcentuales por encima del promedio nacional. Pero el impacto es aún más severo si se consideran los rubros de servicios públicos: el transporte acumuló un incremento del 385%, llevando el costo promedio mensual del traslado al trabajo de $6.656,8 a $108.208,3 en los años de gobierno de Milei. Para quienes perciben el salario mínimo, el gasto en transporte pasó de representar el 4,5% del ingreso al 30,7%, evidenciando un deterioro del poder adquisitivo.

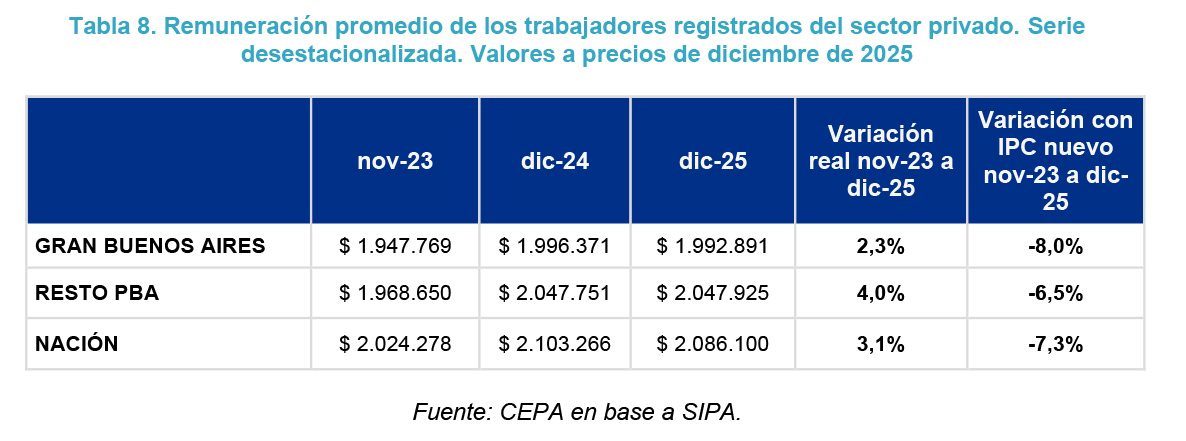

El salario real de los trabajadores registrados del sector privado en el GBA creció apenas un 2,3% entre noviembre de 2023 y diciembre de 2025 —la región con peor desempeño del país—. Si se aplica la canasta de consumo actualizada elaborada por el propio INDEC en 2017/2018, la pérdida real es del 8%, reflejando el fuerte encarecimiento de los servicios que no encontró contrapartida en los aumentos salariales.

La industria manufacturera, que representa un tercio del PBI y concentra el 40% de sus establecimientos en suelo bonaerense, acumula caídas consecutivas y opera con 4,5 de cada 10 máquinas paradas. Desde el inicio de la actual gestión cerraron 4.950 empresas en la provincia, desde pequeños talleres hasta plantas con décadas de historia. El consumo en supermercados registró una caída real interanual del 10,2% en el GBA en febrero de 2026, el peor desempeño del país.

A este cuadro se suma el frente fiscal: los recursos recibidos por coparticipación cayeron un 4% en términos reales en el primer cuatrimestre de 2026 respecto al mismo período del año anterior, y la recaudación propia provincial también muestra una tendencia declinante, reduciendo el margen disponible para sostener políticas públicas en salud, educación e infraestructura.

Resumen de indicadores

Mercado de trabajo

Según datos del último Censo Nacional de Población, Hogares y Viviendas en Argentina llevado a cabo por el INDEC en 2022, en la Provincia de Buenos Aires vive el 38% del total de los habitantes del país, es decir, de los 45.892.285 argentinos, 17.569.053 viven en la PBA. A su vez, un cuarto de la población total, el 24%, vive en el GBA.

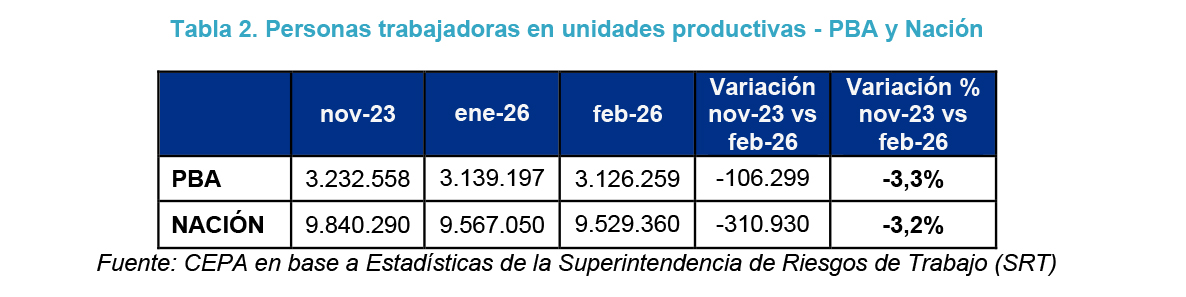

¿Qué está pasando en el mercado laboral de la provincia que alberga a casi el 40% de los argentinos y argentinas? El análisis cuantitativo de los datos provistos por la Superintendencia de Riesgos del Trabajo (SRT), correspondiente al sistema de Seguridad Social, permite observar el comportamiento de la dinámica laboral de manera mensual.

La cantidad de trabajadores/as registrados/as en unidades productivas en el total nacional se redujo en 310.930 puestos de trabajo. De esa cantidad de puestos de trabajo perdidos, un 33% corresponden a la Provincia de Buenos Aires en donde 106.299 personas se quedaron sin empleo desde la llegada de Javier Milei. Es decir, 1 trabajo de cada 3 puestos de trabajo que se pierden es de PBA.

Esta caída se explica por una combinación de factores tales como la flexibilización laboral, la caída en los niveles de actividad de los sectores que traccionan el empleo y el crecimiento del empleo informal. Más allá de la cantidad, también implica un deterioro en la calidad del empleo, afectando salarios y la estabilidad laboral de amplios sectores de la población.

Los datos del mes de febrero muestran una ratificación de la tendencia de pérdida de puestos de trabajo en la provincia, donde se perdieron 12.938 puestos de trabajo en la provincia de Buenos Aires y 37.690 en el total del país.

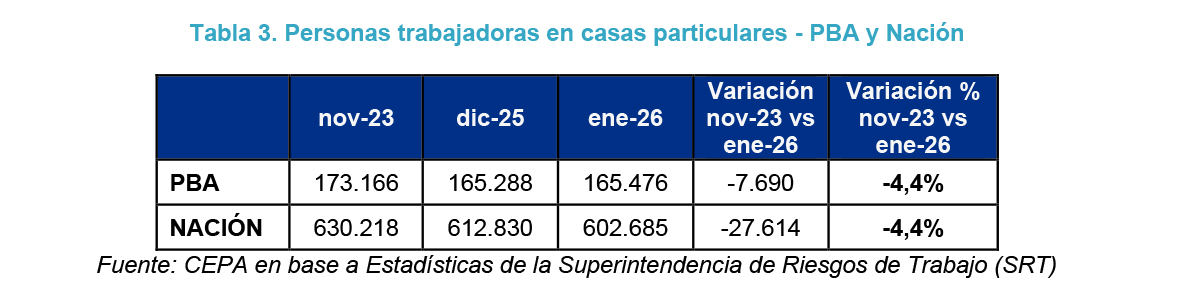

A su vez, el deterioro de ingresos y empleo se propaga hacia sectores laborales históricamente más vulnerables. La caída en la cantidad de hogares que contratan personal es un indicador revelador: al mes de enero de 2026 se registraron 7.690 bajas de personas trabajadoras en casas particulares en la Provincia de Buenos Aires, casi un tercio del total nacional.

Al igual que en el cuadro anterior, se observa una mejora marginal entre diciembre de 2025 y enero de 2026. Sin embargo, este dato continúa reflejando el achicamiento de la clase media, hogares que hasta hace poco podían sostener esa fuente de empleo y ya no pueden. Y el impacto tiene un rostro femenino: el trabajo en casas particulares es una de las ocupaciones con mayor presencia de mujeres en el país, muchas de ellas jefas de hogar. Cada una de estas personas es, en la mayoría de los casos, una trabajadora que pierde ingresos, cobertura de salud y aportes jubilatorios.

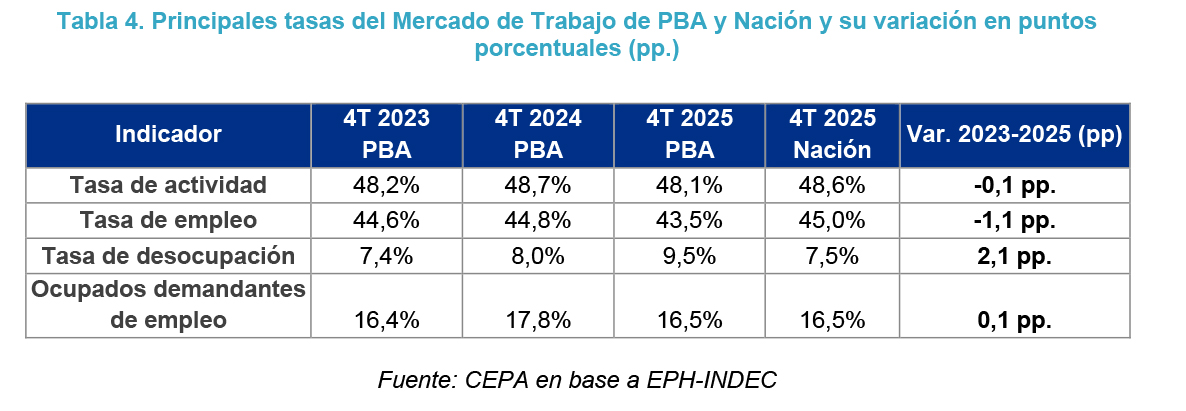

La dinámica laboral también se analiza a través de las tasas e indicadores del mercado de trabajo que el INDEC elabora de manera trimestral. Si bien los datos correspondientes al primer trimestre de 2026 aún se encuentran en etapa de elaboración, vale recordar que en la edición anterior de este informe advertimos que en la provincia de Buenos Aires (PBA), en el cuarto trimestre de 2025, la tasa de desocupación alcanzó el 9,5%. Este valor se ubica por encima del promedio nacional (7,5%) y también por encima del registrado en el cuarto trimestre de 2023 en la provincia (7,4%).

Al mismo tiempo, se observa una caída tanto en la proporción de personas ocupadas (tasa de empleo) como en la de quienes participan activamente en el mercado laboral (tasa de actividad). Cuando ambas tasas disminuyen simultáneamente, suele indicar que una parte de la población dejó de buscar empleo, lo que puede estar asociado al desaliento.

Otro indicador que refleja el cambio en las dinámicas laborales y el deterioro de los ingresos es en el cuarto trimestre de 2025, el 11,8% de los trabajadores ocupados del Gran Buenos Aires declaró tener más de un empleo, cuando dos años antes esa proporción era del 10,25%. El incremento del pluriempleo evidencia que, para una parte creciente de los hogares bonaerenses, un solo trabajo ya no resulta suficiente para sostener los niveles básicos de ingreso y consumo.

Por último, el 16,5% de las personas ocupadas se encuentran buscando otro empleo, lo que sugiere problemas de calidad del empleo, ya sea por ingresos insuficientes o condiciones laborales precarias.

Aunque la tasa de desempleo en Argentina se ubica en el 7,5%, este dato no refleja completamente la situación del mercado laboral. La medición tradicional solo cuenta a quienes no tienen trabajo y lo buscan activamente, pero no considera la calidad del empleo. En los últimos años muchas personas encuentran ingresos a través de aplicaciones (economía de plataformas) que funcionan como una especie de "contenedor" para quienes no consiguen empleo formal. Estos trabajos suelen ser inestables, con bajos ingresos y sin seguridad social. Por eso, para entender mejor la realidad del empleo en Argentina no alcanza con mirar cuántas personas trabajan, sino también en qué condiciones lo hacen, en un contexto donde más del 40% del empleo es informal según datos del INDEC.

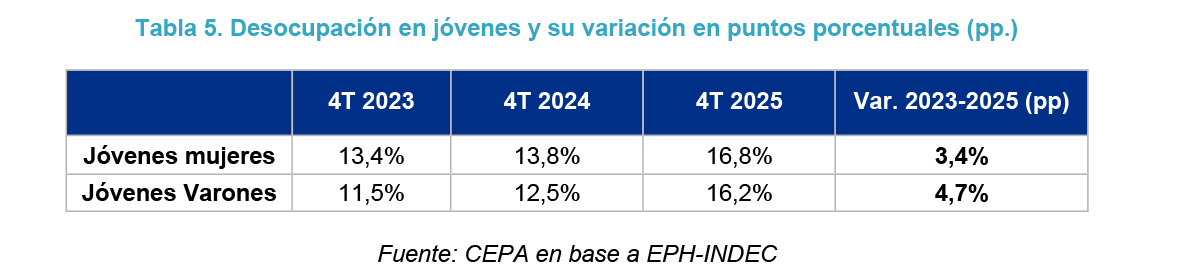

Finalmente, resulta clave destacar la situación del desempleo entre los jóvenes (14 a 29 años), donde se observa un deterioro significativo en los últimos años. En el cuarto trimestre de 2025, la tasa de desocupación alcanzó el 16,8% en mujeres jóvenes y el 16,2% en varones jóvenes, evidenciando incrementos de 3,4 y 4,7 puntos porcentuales respectivamente desde 2023. Ambos guarismos se encuentran muy por encima del promedio nacional (7,5%).

Este comportamiento refleja las dificultades estructurales que enfrenta este grupo etario para su inserción laboral. En particular, se observa una creciente complejidad en el acceso al primer empleo, lo cual constituye una barrera crítica para el desarrollo de trayectorias laborales estables.

Las consecuencias de esta situación exceden lo estrictamente laboral. La imposibilidad de acceder a un empleo limita los procesos de autonomía económica, retrasa la independencia del hogar de origen y condiciona decisiones fundamentales como la continuidad educativa, la formación de un hogar propio o el acceso a una vivienda.

Además, la persistencia de estas dificultades puede derivar en trayectorias laborales más inestables y precarias en el mediano plazo, consolidando desigualdades que tienden a reproducirse a lo largo del tiempo.

Precios (IPC)

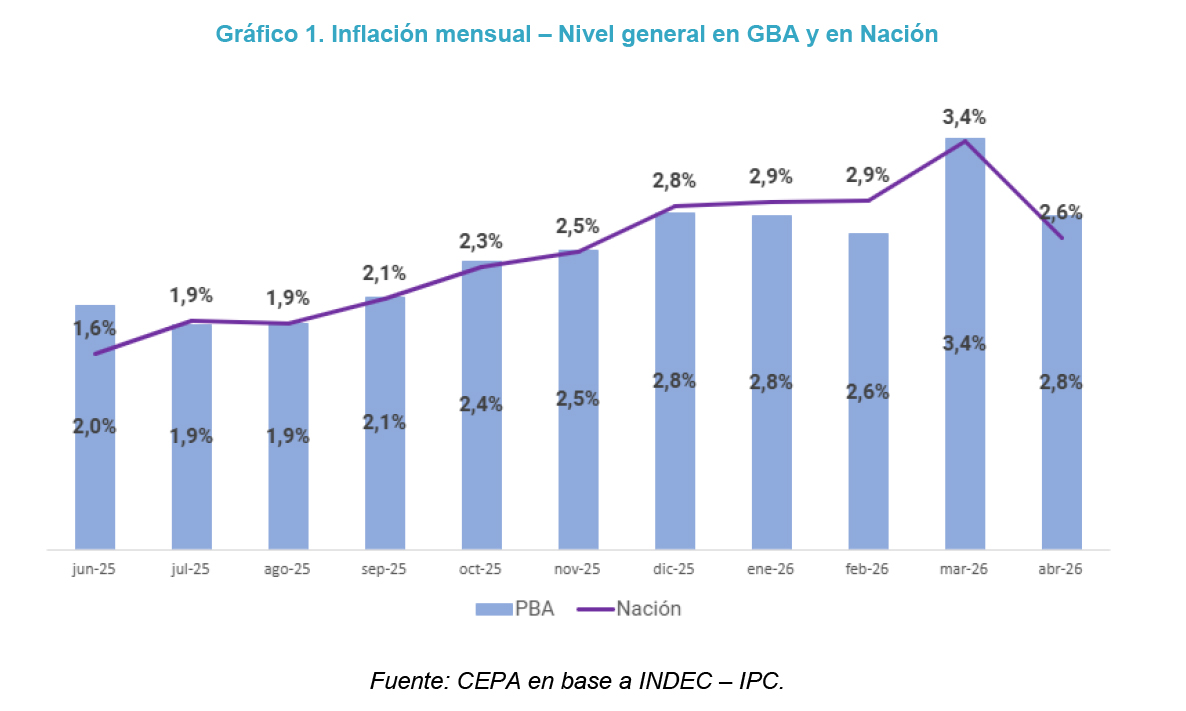

La inflación en el Gran Buenos Aires viene registrando una presión de precios persistente, con niveles que en muchos meses se ubicaron por encima del promedio nacional. Esta situación también se refleja en el costo de mantener una vivienda: para los bonaerenses, en 8 de los últimos 11 meses los servicios públicos aumentaron por encima del nivel general de inflación.

Asimismo, los datos de abril de 2026 confirman una tendencia preocupante. Desde junio de 2025, la inflación mensual retomó una trayectoria ascendente y, aunque en abril se observó una leve desaceleración, los niveles de variación continúan siendo elevados para una economía que ya arrastra una fuerte pérdida del poder adquisitivo.

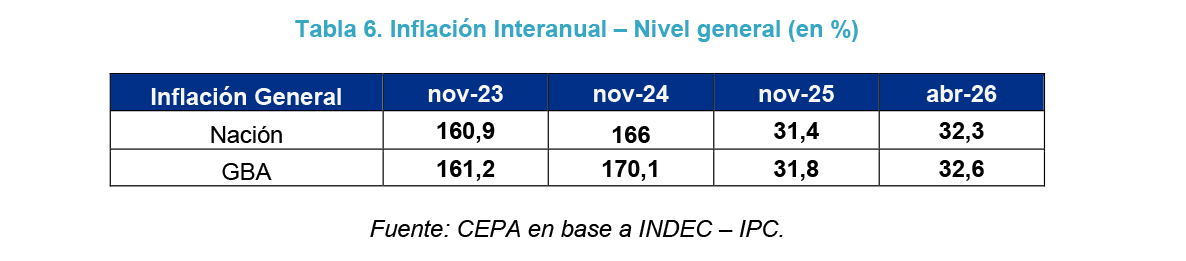

En abril de 2026, la inflación mensual alcanzó el 2,6% a nivel nacional y el 2,8% en la Provincia de Buenos Aires. La evolución reciente muestra que, pese a cierta moderación respecto del pico de marzo, no logra consolidarse un proceso sostenido de desaceleración de precios.

En el acumulado de 2026, los alimentos registraron en abril una suba del 13,5% a nivel nacional y del 12,7% en el GBA, impactando especialmente sobre los sectores de menores ingresos, que destinan una mayor proporción de sus recursos a la canasta básica.

En el rubro Transporte, los aumentos continúan ubicándose por encima del promedio general. A abril de 2026, el componente "Transporte" registró una variación interanual del 40,8% en el GBA, superando tanto al nivel general como al promedio nacional y reflejando el fuerte impacto de tarifas y servicios regulados.

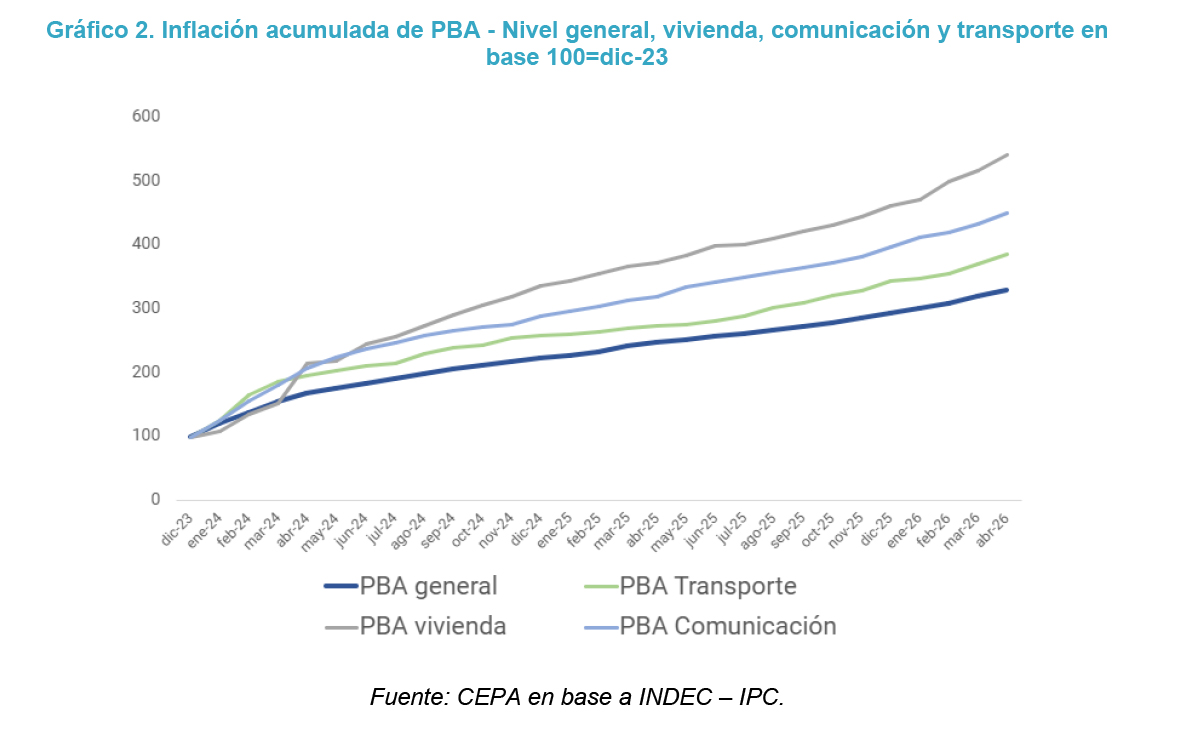

La dinámica se observa con mayor claridad en la evolución acumulada desde diciembre de 2023.

Mientras el índice general de precios de la Provincia de Buenos Aires acumulado desde diciembre de 2023 alcanza 328% en abril de 2026, el rubro Transporte llega a 385%, el rubro Vivienda (gas, electricidad y agua) llega a 541% y el de Comunicación a 450%. Esto significa que los costos crecieron a un ritmo considerablemente superior al promedio de los precios de la economía provincial.

Entre noviembre de 2023 y abril de 2026, el costo del transporte público para un trabajador bonaerense que utiliza dos colectivos y un tren por día para trasladarse al trabajo registró un incremento muy superior al de los ingresos laborales. El boleto de colectivo de 3 a 6 km pasó de $59 a $1.089,6, lo que representa un aumento de más de 17 veces en apenas dos años y medio. En el mismo período, el gasto mensual estimado en transporte pasó de $6.656,8 a $108.208,3.

En contraste, los ingresos crecieron a un ritmo considerablemente menor. El salario mínimo pasó de $146.000 a $352.400 (2,4 veces), mientras que el salario promedio aumentó de $541.000 a $2.086.100 (3,8 veces). Como resultado, el peso del transporte sobre los ingresos de los trabajadores se incrementó de manera significativa.

Para quienes perciben un salario mínimo, el gasto en transporte pasó de representar el 4,5% del ingreso al 30,7%, mientras que para un trabajador con salario promedio aumentó del 1,2% al 5,2%. Esto evidencia una fuerte pérdida de accesibilidad al transporte público y un deterioro relativo del poder adquisitivo frente a los costos de movilidad cotidiana.

Vale la pena incorporar aquí la discusión sobre la medición de la inflación que CEPA viene desarrollando en los últimos años. El propio INDEC reconoce que la canasta de consumo utilizada actualmente —basada en patrones de gasto de 2004— ya no representa adecuadamente la estructura de consumo de los hogares argentinos.

Durante 2017/2018 el organismo elaboró una actualización metodológica que reflejaba un mayor peso de los servicios dentro del gasto familiar, aunque esa nueva canasta todavía no fue incorporada al índice oficial.

El encarecimiento diferencial de los servicios erosiona fuertemente el poder adquisitivo de los hogares, que deben destinar una porción cada vez mayor de sus ingresos a cubrir costos fijos vinculados a servicios esenciales, reduciendo así su capacidad de consumo en otros bienes.

Si se aplicara la canasta actualizada de 2017/2018 desde diciembre de 2023, la estimación de CEPA indica que la inflación de abril de 2026 habría sido del 2,8%, es decir, 0,2 puntos porcentuales por encima del 2,6% informado oficialmente por el INDEC. En la Provincia de Buenos Aires, la inflación del nivel general habría pasado del 2,8% al 3,2%. Y mientras la inflación acumulada para 2026 en PBA es de 12%, con la medición actualizada daría 13%, un punto más.

Aunque la diferencia mensual parezca pequeña, acumulada en el tiempo ayuda a explicar parte de la distancia entre los índices oficiales y la percepción cotidiana de las familias bonaerenses.

Salarios

Entre noviembre de 2023 y diciembre de 2025, el salario real promedio de los trabajadores registrados del sector privado creció apenas un 2,3% en el Gran Buenos Aires, medido a precios constantes. El contraste con otras regiones es significativo: el resto de la Provincia de Buenos Aires acumuló una mejora real del 4% y la Nación del 3,05%, dejando al GBA como la región con peor desempeño relativo.

Si la evolución de los salarios se actualiza por el IPC 2017/18 la pérdida del poder adquisitivo del salario real de los trabajadores del GBA cae 8% por debajo de noviembre de 2023. La diferencia refleja el fuerte encarecimiento de los servicios públicos —tarifas de luz, gas y transporte— sobre los presupuestos familiares del conurbano, un aumento que no encontró contrapartida en los aumentos salariales.

Como venimos sosteniendo, detrás de estos números hay una geografía del ajuste. El recorte del gasto público nacional y la retracción de la demanda interna golpearon de manera desproporcionada al conurbano bonaerense, territorio donde se concentra buena parte del empleo industrial y de los trabajadores que dependen del trabajo de la construcción, comercio, empleo doméstico.

El resultado es una pérdida sostenida del poder adquisitivo, que refleja el costo social de utilizar a los salarios como una de las principales anclas del proceso de desaceleración inflacionaria en el principal aglomerado urbano del país.

Actividad económica

El modelo de Milei y Caputo respecto de la industria manufacturera es claro: no hay política industrial.

La industria representa un tercio del PBI argentino, una quinta parte del empleo registrado privado y mantiene salarios que superan en un 15% la media del empleo registrado. El tipo de cambio atrasado (dólar barato) combinado con la apertura comercial indiscriminada que redunda en un aluvión de importaciones puso en crisis al sector. Esto impacta de sobremanera en la provincia de Buenos Aires, ya que el 40% de los establecimientos productivos se encuentra en suelo bonaerense.

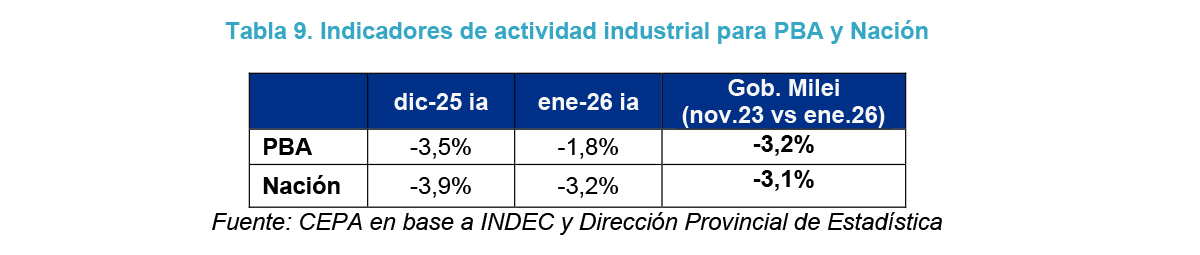

La crisis industrial puede observarse mediante el Indicador Sintético Industria Manufacturera de la provincia de Buenos Aires (ISIM-PBA, desarrollado por la Dirección Provincial de Estadística) que mostró una del 3,5% en diciembre de 2025 y del 1,8% en enero de 2026, en ambos casos la comparación es respecto del mismo mes del año anterior.

En la provincia de Buenos Aires los sectores que mayores caídas interanuales registraron en enero de 2026 fueron: papel y cartón (-16,1%); caucho y plástico (-23,2%); y vehículos automotores (-29,8%). En cambio, su contracara fueron tabaco (+29,5%); alimentos y bebidas (+4,2%) y metales comunes (+4,8%).

El desempeño industrial también puede evaluarse desde la llegada de Javier Milei a la presidencia. Cuando el análisis se hace siguiendo las puntas de ese intervalo, enero de 2026 versus noviembre 2023 la caída es del 3,2% en la provincia y del 3,1% en Nación, la caída entre el guarismo nacional y el de la provincia de Buenos Aires es similar cuando en ambos casos las comparaciones se hacen con las respectivas series desestacionalizadas.

Hacia futuro no habría indicios de mejora en este rubro dentro de la provincia de Buenos Aires. En febrero de 2026 el dato elaborado por el INDEC, el índice de producción industrial manufacturero (IPI), arrojó una caída de 8,7% respecto a igual mes de 2025. Podemos pensar que este guarismo funciona como una especie de adelanto del comportamiento que tendrá el índice provincial debido al peso que Buenos Aires tiene en el índice nacional.

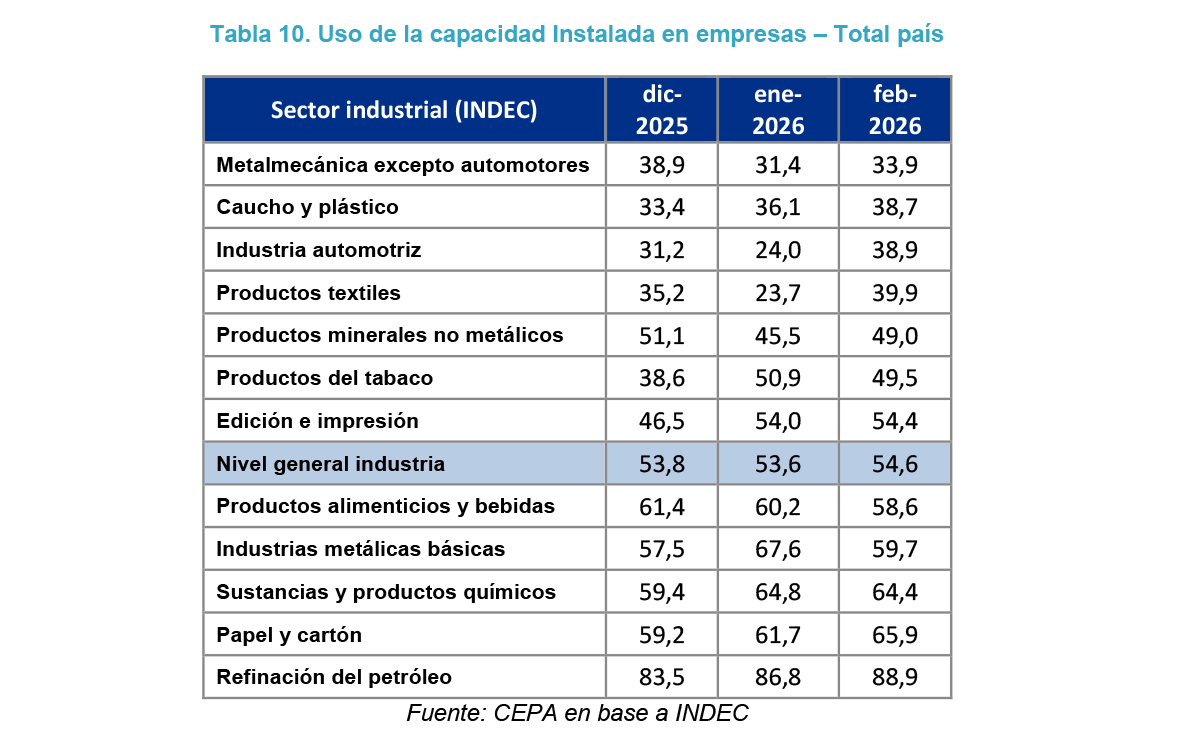

Otro dato que muestra el estado de este sector a nivel nacional es la UCII (Utilización de la capacidad instalada en la industria) que arrojó un 53,8% para diciembre de 2025 y, en enero de 2026, un indicador levemente peor del 53,6%. Sin embargo, en febrero de 2026 se observa una mejora de un punto porcentual que elevó el nivel general de utilización de la capacidad instalada de la industria al 54,6%. En otras palabras, 4 de cada 10 máquinas se encuentran paradas en la Argentina de Milei. A su vez, los sectores que mayor empleo generan como el automotriz, textil y metalmecánico muestran desempeños muy por debajo del nivel general.

Este magro desempeño de la industria redunda en decisiones empresarias que afectan a los y las trabajadoras como, por ejemplo, la decisión de la empresa Stellantis (que produce y comercializa vehículos Citroën, Fiat y Peugeot en el país) que eliminará un turno en la planta de El Palomar a partir de mayo.

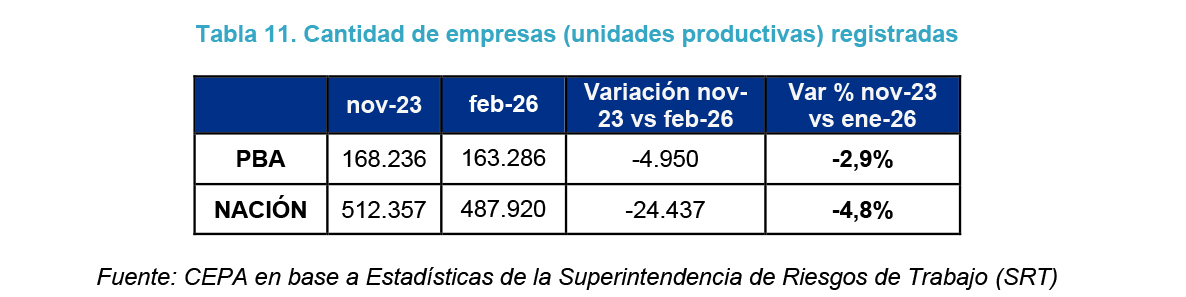

Adicionalmente, los datos del registro de empleadores asegurados (que exponen las altas y bajas de los CUITs de empresas) resultan un indiscutible monitor de la cantidad de unidades productivas que no han resistido el embate de las políticas actuales hacia el mundo productivo. Desde la llegada de Milei a la presidencia hasta el mes de febrero de 2026 han cerrado sus puertas 24.437 unidades productivas, 4.950 de ellas se encuentran en la provincia de Buenos Aires.

En suma, cerraron casi 5.000 empresas en la Provincia de Buenos Aires -un 20% de todos los cierres del país-, afectando desde pequeños comercios hasta plantas industriales con décadas de historia. A continuación, detallamos algunos casos emblemáticos.

No son solo números: cada cierre es una localidad que pierde su principal fuente de trabajo, familias sin ingresos y una cadena de proveedores que se cae.

- Lamb Weston (Munro): Centralización de producción en una planta nueva en Mar del Plata. 100 trabajadores afectados.

- Gepsa (Pilar): Cierre y deudas salariales. 80 trabajadores afectados.

- Fate (San Fernando): Cierre por caída del consumo y apertura importadora. Capacidad instalada del 30% aproximadamente para diciembre 2025; 920 trabajadores afectados.

- Kimberly Clark (Pilar): cerró su planta en el parque industrial de Pilar. La decisión no implicó la salida de la multinacional del país: la producción se concentró en la planta que la firma posee en San Luis. 220 trabajadores afectados.

- Kenvue (Pilar): Kenvue —la escisión de Johnson & Johnson dedicada a productos de consumo masivo— dejó de producir en el país. 30 trabajadores afectados.

- Anónima (ARSA) (Lincoln): La Justicia decretó la quiebra de Alimentos Refrigerados Sociedad Anónima (ARSA), la firma que producía yogures y postres de SanCor, tras el fracaso del concurso preventivo. Desde la empresa atribuyeron la quiebra al contexto económico nacional con caída del consumo, alta inflación, encarecimiento de la leche cruda y más. 180 trabajadores afectados.

- SOCOLOR (La Plata): la dura crisis económica que enfrenta el país volvió inviable la continuidad del proyecto industrial que con mucho esfuerzo la familia arrancó dos décadas atrás. Producen chapas para la fabricación de electrodomésticos de línea blanca. 20 trabajadores afectados.

- Alpek (Zárate): Según la propia empresa, el motivo del cierre responde a factores estructurales del mercado argentino y regional como la caída sostenida de la demanda, la falta de regulaciones que incentiven el uso de materiales reciclados y la creciente presión competitiva de productos importados, especialmente desde China. 40 trabajadores afectados.

- Coresa Argentina S.A. (San Antonio de Areco): Despidos escalonados desde el año pasado hasta llegar al cierre. 85/100 trabajadores afectados.

- San Roque (Morón): "Por la presente se le notifica que por cambios drásticos habidos en las condiciones económicas del país, sumados a la indiscriminada apertura comercial que conlleva a la importación de carnes sin ningún tipo de control, circunstancias que han alterado de manera sustancial las reglas comerciales, provocando la drástica baja del consumo por factores socioeconómicos ajenos a esta empresa, circunstancias que han tornado inviable la continuidad de la producción", dice la carta de despido que recibieron los trabajadores. 140 trabajadores afectados.

- La Suipachense: La Suipachense con más de 70 años de trayectoria en la provincia de Buenos Aires, fue declarada oficialmente en quiebra por el Juzgado Civil y Comercial N.º 7 de Mercedes. La decisión judicial confirmó el cierre definitivo de la planta y dejó sin empleo a 140 personas, luego de un prolongado período de inactividad y conflictos laborales. 140 trabajadores afectados.

- Línea 148 "El Halcón" (conurbano y CABA): línea de colectivos 148 "El Halcón", dejó de operar tras varios meses de inactividad. La medida afecta directamente a más de 500 empleados, entre choferes, personal administrativo y trabajadores de mantenimiento, quienes denuncian que se quedaron sin empleo y sin cobrar salarios adeudados. 500 trabajadores afectados.

- José Cascasi (Tigre): Con más de 50 años de actividad en obra pública, estructuras metálicas y reparaciones navales. 10 trabajadores afectados.

- John Foos (San Isidro): desvinculará a la mayoría de sus empleados, luego de reducir su personal de casi 400 trabajadores en 2023 a unos 50 a inicios de 2026. 50 trabajadores afectados.

- Portlander (Gral. San Martín): Empresa productora de cerveza artesanal que por la baja en las ventas y la importación de bebidas se encuentra trabajando al 20% de su capacidad instalada.

- Clapp (Jeppener): Fabricante de autopartes que despedirá a 35 trabajadores tras conocerse que Stellantis (su principal cliente) recortará un turno productivo.

- Georgalos (San Fernando): La tradicional empresa del rubro alimenticio decidió avanzar con una nueva tanda de suspensiones que ahora alcanza no sólo a operarios de planta, sino también a delegados sindicales y trabajadores con más de tres décadas de antigüedad.

Indicador de consumo en supermercados

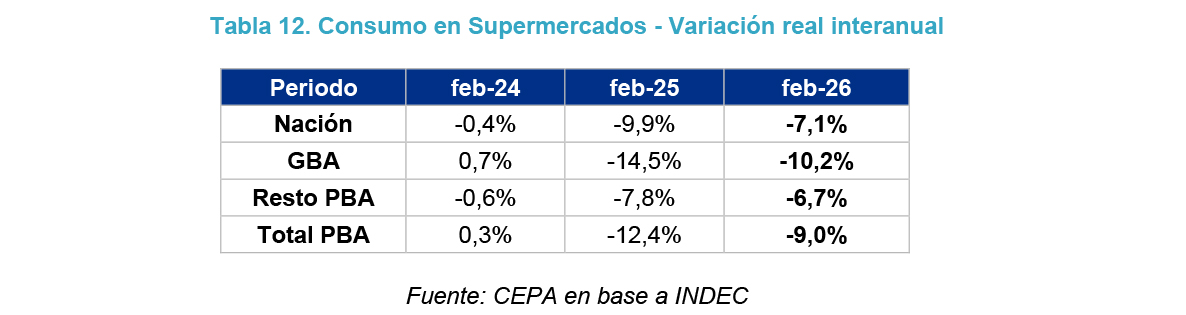

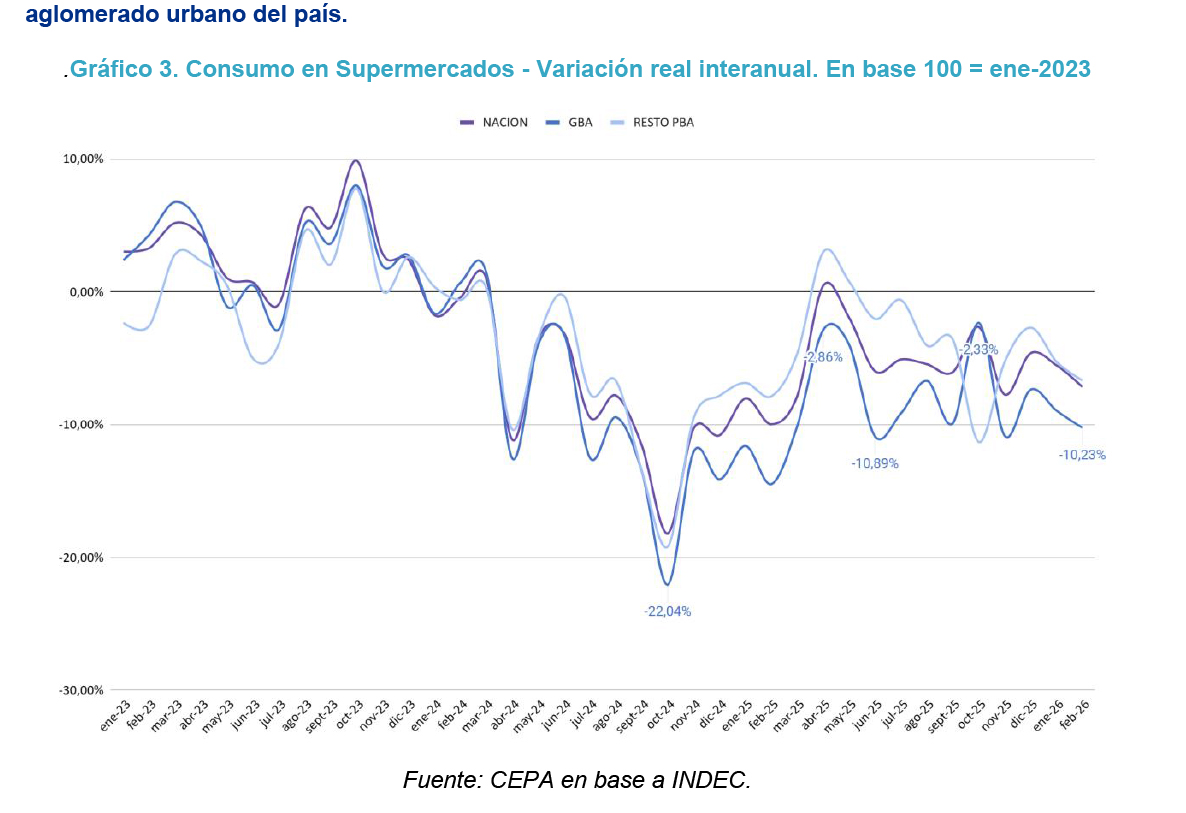

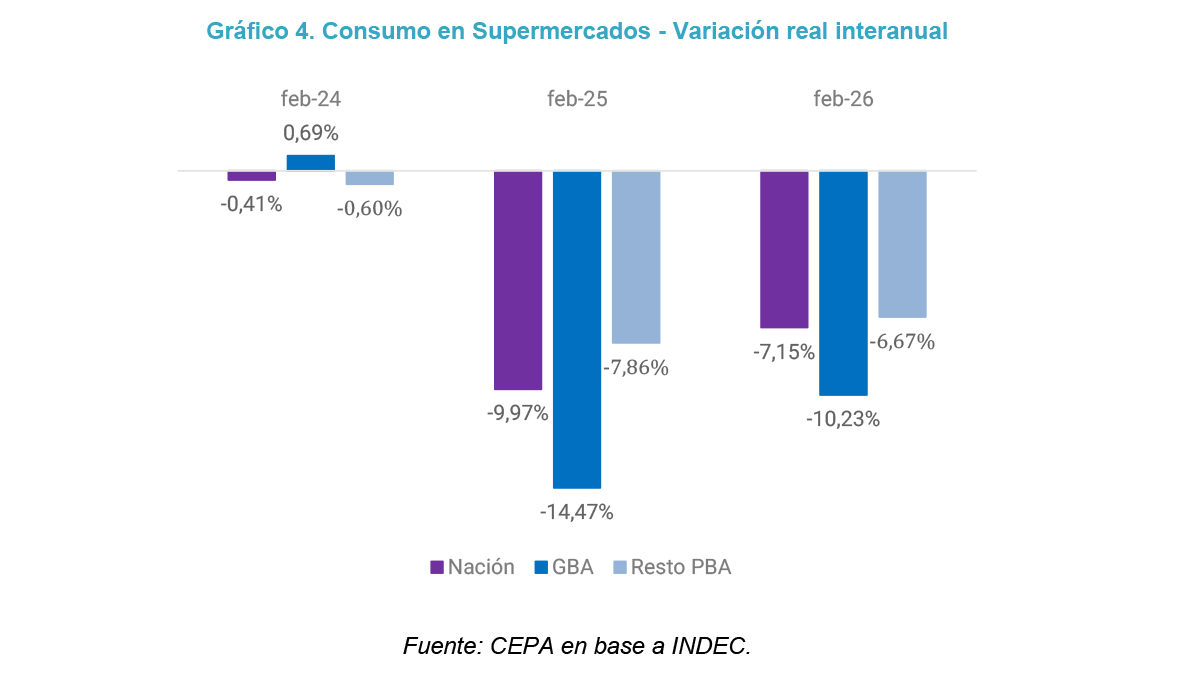

En febrero de 2026, las ventas en supermercados acumulan una caída real interanual del 7,15% a nivel nacional y del 10,23% en el GBA, consolidando una tendencia negativa que atraviesa 2024, 2025 y el inicio de 2026.

Luego del fuerte deterioro registrado durante 2024, el consumo mostró una recuperación parcial en 2024 y parte de 2025, aunque sin lograr volver a terreno positivo de manera sostenida. Hacia la segunda mitad del año esa mejora comenzó a perder fuerza y los primeros meses de 2026 vuelven a mostrar un escenario de retracción del consumo.

El GBA presenta el peor desempeño relativo, con una caída del 10,23%, significativamente superior a la registrada tanto a nivel nacional (-7,1%) como en el resto de la Provincia de Buenos Aires (-6,6%). Esto refleja que la contracción del consumo viene impactando con mayor intensidad en el principal aglomerado urbano del país.

A diferencia del GBA, el interior bonaerense muestra una dinámica más cercana al promedio nacional, lo que refuerza la idea de que la pérdida de poder adquisitivo y el ajuste sobre los hogares golpean de forma especialmente fuerte al área metropolitana, donde el peso de los servicios y de los gastos fijos viene creciendo más rápidamente que en otras regiones.

Fiscal

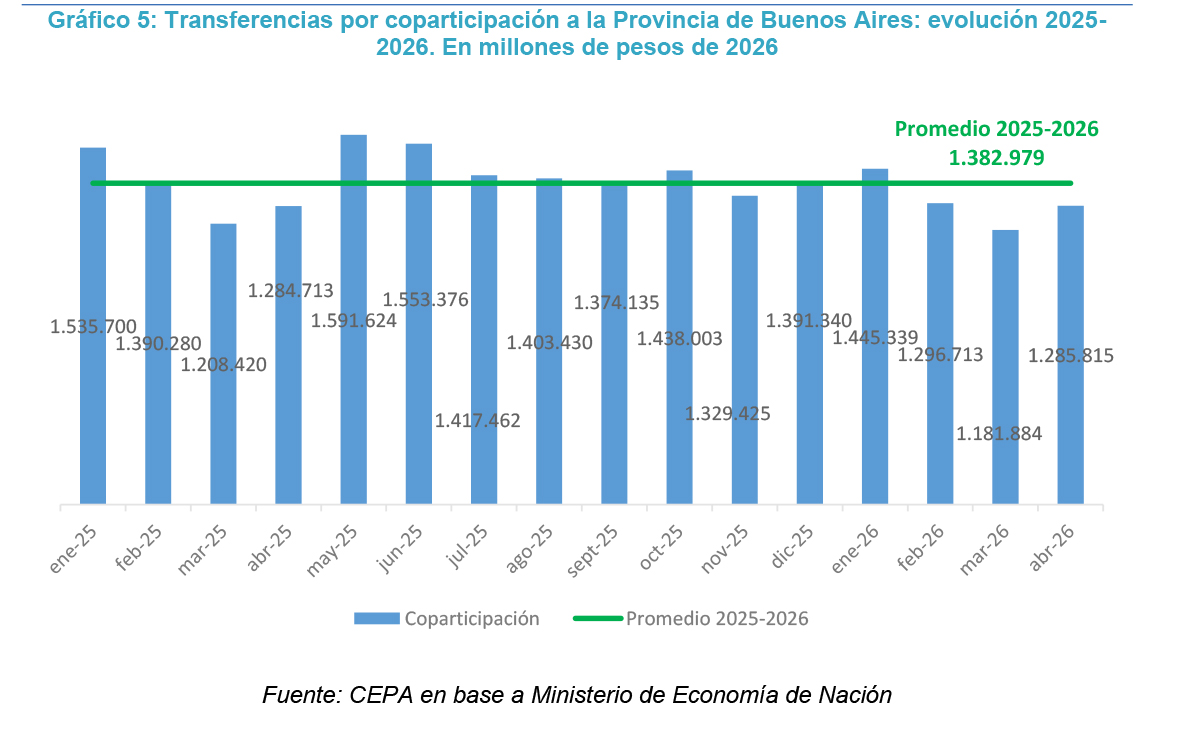

Durante el período enero 2025–abril 2026, las transferencias de coparticipación federal enviadas a la Provincia de Buenos Aires mostraron una tendencia declinante en términos reales. Si bien los montos nominales se mantuvieron relativamente estables —oscilando en torno al promedio mensual de 1.360.000 millones— la inflación erosionó su poder adquisitivo de forma sostenida a lo largo de los meses analizados.

Al comparar el primer cuatrimestre de 2026 con el mismo período de 2025, la caída real acumulada alcanza el 4%. Esta reducción tiene un impacto directo sobre las finanzas provinciales, ya que la coparticipación constituye una fuente central, en torno del 50% en promedio de 2025 a 2026, de financiamiento para el gasto en áreas como salud, educación e infraestructura.

En ese contexto, abril de 2026 representa una leve excepción: es el único mes del año en el que las transferencias no registran una caída en términos reales respecto al mismo mes del año anterior, con un incremento interanual real de apenas 0,9%. Se trata, sin embargo, de una recuperación marginal que no alcanza para revertir la tendencia general del período. La leve mejora de abril no modifica el cuadro de fondo: en lo que va del año, la provincia cuenta con menos recursos reales que en el mismo tramo del año anterior para sostener sus políticas públicas.

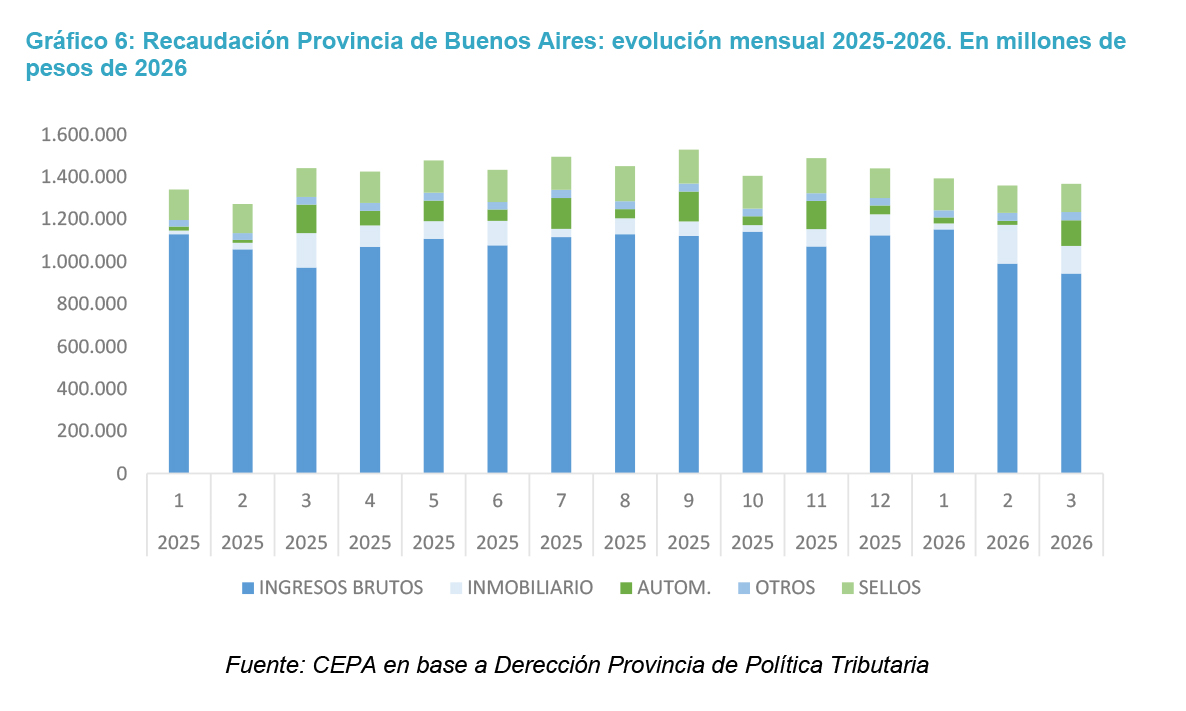

Los recursos tributarios que la Provincia de Buenos Aires genera con sus propios impuestos mostraron una tendencia declinante en términos reales a lo largo del período enero 2025–marzo 2026. La estructura recaudatoria provincial está fuertemente concentrada en Ingresos Brutos, que explica el 63,1% del total, mientras que el Impuesto Inmobiliario, Automotores y Sellos aportan aproximadamente un 8% cada uno, y el resto corresponde a otros conceptos de menor peso relativo. Esta concentración implica que el desempeño global de la recaudación depende, en gran medida, de la marcha de la actividad económica, gravada por Ingresos Brutos.

Al interior del período, los primeros meses de 2026 presentaron un comportamiento dispar entre tributos. En enero, la recaudación total registró un crecimiento real del 4%, impulsado por el buen desempeño del Inmobiliario y Automotores —rubros que suelen mostrar estacionalidad positiva al inicio del año por los vencimientos de cuotas anuales—.

En febrero se destacó especialmente el Inmobiliario, con una suba superior al 500% en términos reales respecto al mismo mes del año anterior, explicado por la baja recaudación observada en el mismo mes de 2025, sobre la que impactan cambios en el calendario de pagos y actualización de las valuaciones fiscales (como en 2025 no hubo presupuesto, no se pudieron aplicar varias actualizaciones).

Marzo, en cambio, cerró con una caída real superior al 5% en la recaudación total, con retrocesos generalizados en todos los rubros tributarios. De este modo, se revierte la mejora puntual observada en los meses previos y se consolida una tendencia de fondo: los ingresos propios de la Provincia continúan perdiendo capacidad de recuperación en términos reales, reduciendo el margen fiscal disponible para sostener el gasto público.

Ingresos Brutos, principal fuente de recaudación provincial y termómetro de la actividad económica, registró en marzo una caída real interanual del 2,8%. En el acumulado del año, la contracción alcanza el 2,3%.

Esta dinámica impacta directamente sobre las transferencias a los municipios, que reciben el 16,14% de los recursos provinciales provenientes tanto de la coparticipación como de la recaudación propia. La caída de los ingresos provinciales golpea especialmente a los municipios, que son el primer nivel del Estado en responder a las demandas cotidianas de la población y que deben hacerlo en un contexto de creciente presión social y con recursos cada vez más limitados.

Anexo metodológico

Criterios generales

Referencia temporal: Los indicadores se comparan con noviembre de 2023, mes previo al cambio de administración nacional.

Comparación territorial: Todos los indicadores se presentan comparando la Provincia de Buenos Aires con el total nacional.

Precios y variación real: La deflactación se realiza con el IPC nacional (INDEC), base diciembre 2016 = 100, utilizando la variación acumulada.

Homogeneización de periodicidades: Los indicadores mensuales se presentan con el último dato disponible al cierre; los anuales con el último ejercicio cerrado.

Fuentes: Se utilizan exclusivamente fuentes estadísticas oficiales nacionales y provinciales.

Detalle de empresas cerradas en el período

- Lamb Weston (Munro): Centralización de producción en una planta nueva en Mar del Plata. 100 trabajadores afectados.

- Gepsa (Pilar): Cierre y deudas salariales. 80 trabajadores afectados.

- Fate (San Fernando): Cierre por caída del consumo y apertura importadora. Capacidad instalada del 30% aproximadamente para diciembre 2025; 920 trabajadores afectados.

- Kimberly Clark (Pilar): cerró su planta en el parque industrial de Pilar. La decisión no implicó la salida de la multinacional del país: la producción se concentró en la planta que la firma posee en San Luis. 220 trabajadores afectados.

- Kenvue (Pilar): Kenvue —la escisión de Johnson & Johnson dedicada a productos de consumo masivo— dejó de producir en el país. 30 trabajadores afectados.

- Anónima (ARSA) (Lincoln): La Justicia decretó la quiebra de Alimentos Refrigerados Sociedad Anónima (ARSA), la firma que producía yogures y postres de SanCor, tras el fracaso del concurso preventivo. Desde la empresa atribuyeron la quiebra al contexto económico nacional con caída del consumo, alta inflación, encarecimiento de la leche cruda y más. 180 trabajadores afectados.

- SOCOLOR (La Plata): la dura crisis económica que enfrenta el país volvió inviable la continuidad del proyecto industrial que con mucho esfuerzo la familia arrancó dos décadas atrás. Producen chapas para la fabricación de electrodomésticos de línea blanca. 20 trabajadores afectados.

- Alpek (Zárate): Según la propia empresa, el motivo del cierre responde a factores estructurales del mercado argentino y regional como la caída sostenida de la demanda, la falta de regulaciones que incentiven el uso de materiales reciclados y la creciente presión competitiva de productos importados, especialmente desde China. 40 trabajadores afectados.

- Coresa Argentina S.A. (San Antonio de Areco): Despidos escalonados desde el año pasado hasta llegar al cierre. 85/100 trabajadores afectados.

- San Roque (Morón): "Por la presente se le notifica que por cambios drásticos habidos en las condiciones económicas del país, sumados a la indiscriminada apertura comercial que conlleva a la importación de carnes sin ningún tipo de control, circunstancias que han alterado de manera sustancial las reglas comerciales, provocando la drástica baja del consumo por factores socioeconómicos ajenos a esta empresa, circunstancias que han tornado inviable la continuidad de la producción", dice la carta de despido que recibieron los trabajadores. 140 trabajadores afectados.

- La Suipachense: La Suipachense con más de 70 años de trayectoria en la provincia de Buenos Aires, fue declarada oficialmente en quiebra por el Juzgado Civil y Comercial N.º 7 de Mercedes. La decisión judicial confirmó el cierre definitivo de la planta y dejó sin empleo a 140 personas, luego de un prolongado período de inactividad y conflictos laborales. 140 trabajadores afectados.

- Línea 148 "El Halcón" (conurbano y CABA): línea de colectivos 148 "El Halcón", dejó de operar tras varios meses de inactividad. La medida afecta directamente a más de 500 empleados, entre choferes, personal administrativo y trabajadores de mantenimiento, quienes denuncian que se quedaron sin empleo y sin cobrar salarios adeudados. 500 trabajadores afectados.

- José Cascasi (Tigre): Con más de 50 años de actividad en obra pública, estructuras metálicas y reparaciones navales. 10 trabajadores afectados.

- John Foos (San Isidro): desvinculará a la mayoría de sus empleados, luego de reducir su personal de casi 400 trabajadores en 2023 a unos 50 a inicios de 2026. 50 trabajadores afectados.

- Portlander (Gral. San Martín): Empresa productora de cerveza artesanal que por la baja en las ventas y la importación de bebidas se encuentra trabajando al 20% de su capacidad instalada.

- Clapp (Jeppener): Fabricante de autopartes que despedirá a 35 trabajadores tras conocerse que Stellantis (su principal cliente) recortará un turno productivo.

- Georgalos (San Fernando): La tradicional empresa del rubro alimenticio decidió avanzar con una nueva tanda de suspensiones que ahora alcanza no sólo a operarios de planta, sino también a delegados sindicales y trabajadores con más de tres décadas de antigüedad.

Registro bibliográfico

Informe CEPA N° 610, ISSN 2796-7166.

Descargue el informe completo

Para descargar el informe haga clic en este enlace.