Desempeño de las exportaciones en el mercado vitivinícola: datos a abril 2026

Introducción

El presente informe analiza la evolución reciente del complejo vitivinícola argentino, con foco en el desempeño de las exportaciones que realiza el sector. Los datos que se presentan tienen como fuente las estadísticas del INV con datos de abril de 2026.

El complejo vitivinícola argentino se desarrolla en 20 provincias del país, pero Mendoza concentra el 71,4% del total de hectáreas implantadas, siendo la provincia con mayor superficie, producción y número de agentes productores presentes en su territorio. Este liderazgo se refleja también en su peso económico y simbólico. La actividad aporta aproximadamente el 11% del Producto Bruto Geográfico (PBG) provincial y una importante cantidad puestos de trabajo directos e indirectos. A nivel nacional, el sector se ubica entre las diez principales cadenas exportadoras, concentrando más del 68% de la producción de uva, el 78% de la elaboración de vino y más del 52% del mosto. Más allá de su relevancia económica, la vitivinicultura constituye un rasgo identitario y cultural de Mendoza, integrando tradición, territorio y producción en torno a una de las actividades más emblemáticas de la provincia.

El informe examina la dinámica reciente de las exportaciones tanto de vino como mosto, identificando tanto los factores coyunturales vinculados al contexto macroeconómico como las tendencias estructurales que afectan su sustentabilidad.

En conjunto con el examen del mercado interno que se realiza en el informe "desempeño del mercado interno del sector vitivinícola", el análisis permite dimensionar el estado actual del complejo vitivinícola e identificar los principales desafíos y oportunidades que enfrenta para recuperar niveles de actividad, rentabilidad y equilibrio territorial en el mediano plazo.

Ventas al mercado externo abril 2026: fuerte aumento de los despachos, con mejora limitada en divisas

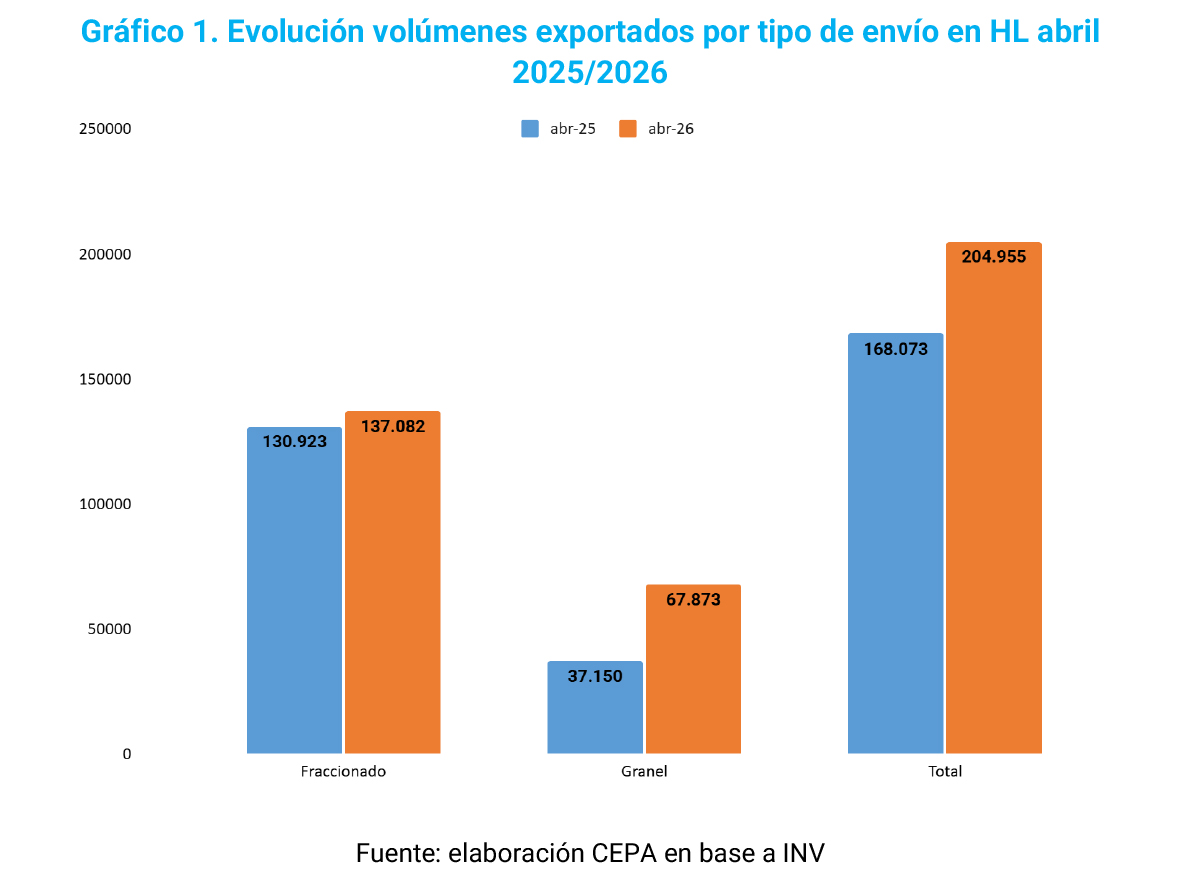

En abril de 2026, las exportaciones de vinos y mostos mantuvieron una dinámica positiva en la comparación interanual. El volumen total de vinos despachados al exterior registró un incremento del 21,9% respecto de abril de 2025, mientras que el mosto concentrado exhibió una expansión aún mayor, del 33,9%. No obstante, debe considerarse que estos desempeños se comparan contra una base relativamente baja en abril del año previo.

El crecimiento interanual estuvo explicado principalmente por el fuerte dinamismo de los envíos a granel, que aumentaron 82,7% y traccionaron el volumen total exportado. Dentro de esta modalidad, se destaca el comportamiento de los vinos blancos, cuyos despachos se expandieron 420,7%, mientras que los vinos de color lo hicieron en un 38,6%. Esto evidencia la tendencia de crecimiento de los vinos blancos y a granel en las exportaciones, que ganan peso en el porcentaje total de exportaciones.

Por su parte, las exportaciones fraccionadas, también aumentaron un 4,7% en volumen. Al interior de esta categoría, los vinos blancos un aumento del 3,6%, mientras que los de color un 4,9% en la comparación interanual.

La estructura por color evidencia diferencias significativas según modalidad. En el segmento fraccionado, los vinos blancos representan el 19% del total exportado y los de color el 81%. En cambio, en el granel la composición es muy cambiante de acuerdo a la demanda internacional y el mes de referencia. Por mencionar un ejemplo, el mes de enero de 2026 la composición de granel representaba un 46,5% blancos y 53,5% de color; mientras que los datos a marzo muestran que los blancos representan el 24,5% del total de granel mientras que los de color el 75,5%. Cabe señalar que en marzo de 2025 los blancos a granel apenas representaban el 10% del total bajo esa modalidad, frente a un 90% de vinos de color, lo que confirma el marcado impulso reciente de los blancos en el segmento granel.

Respecto al tipo de envases, se observa una aumento interanual en los envíos en botella el 1,3% (que representan el 94,9% de los envíos en modalidad fraccionada), del envío de bag un box en un 234,6% (representando el 0,2% del total de envíos fraccionados) y se visualiza un aumento en modalidad tetrabrik en un 177,9% (representando el 4,9% de los envíos este mes).

Asimismo, al observar la composición por tipo de producto, se advierte una aumento interanual del 9,8% en los envíos fraccionados de vinos sin mención varietal y un incremento del 644,7% en esta categoría bajo modalidad a granel. Los varietales también se incrementaron, un 4,2% interanual en fraccionados y crecieron un 65,8% en granel.

El comportamiento por tipo de envase y modalidad exportadora refuerza la tendencia hacia una mayor "comoditización" del perfil externo del sector vitivinícola. Si bien la botella continúa concentrando la gran mayoría de los envíos fraccionados (94,9%), su crecimiento interanual es muy reducido (+1,3%) y pierde participación relativa frente a formatos asociados a segmentos de menor precio y menor valor agregado, como el tetrabrik, cuyos envíos aumentan 177,9% y ya representan el 4,9% del total fraccionado. En paralelo, el fuerte incremento de los vinos sin mención varietal a granel (+644,7%) y el importante crecimiento de los varietales bajo esta modalidad (+65,8%) muestran que buena parte de la expansión exportadora se apoya en productos de menor precio unitario y menor elaboración en origen. Esta dinámica evidencia un desplazamiento del mix exportador hacia segmentos más competitivos en precio, pero con menor capacidad de generación de divisas y menor captura de valor por parte de la cadena vitivinícola local.

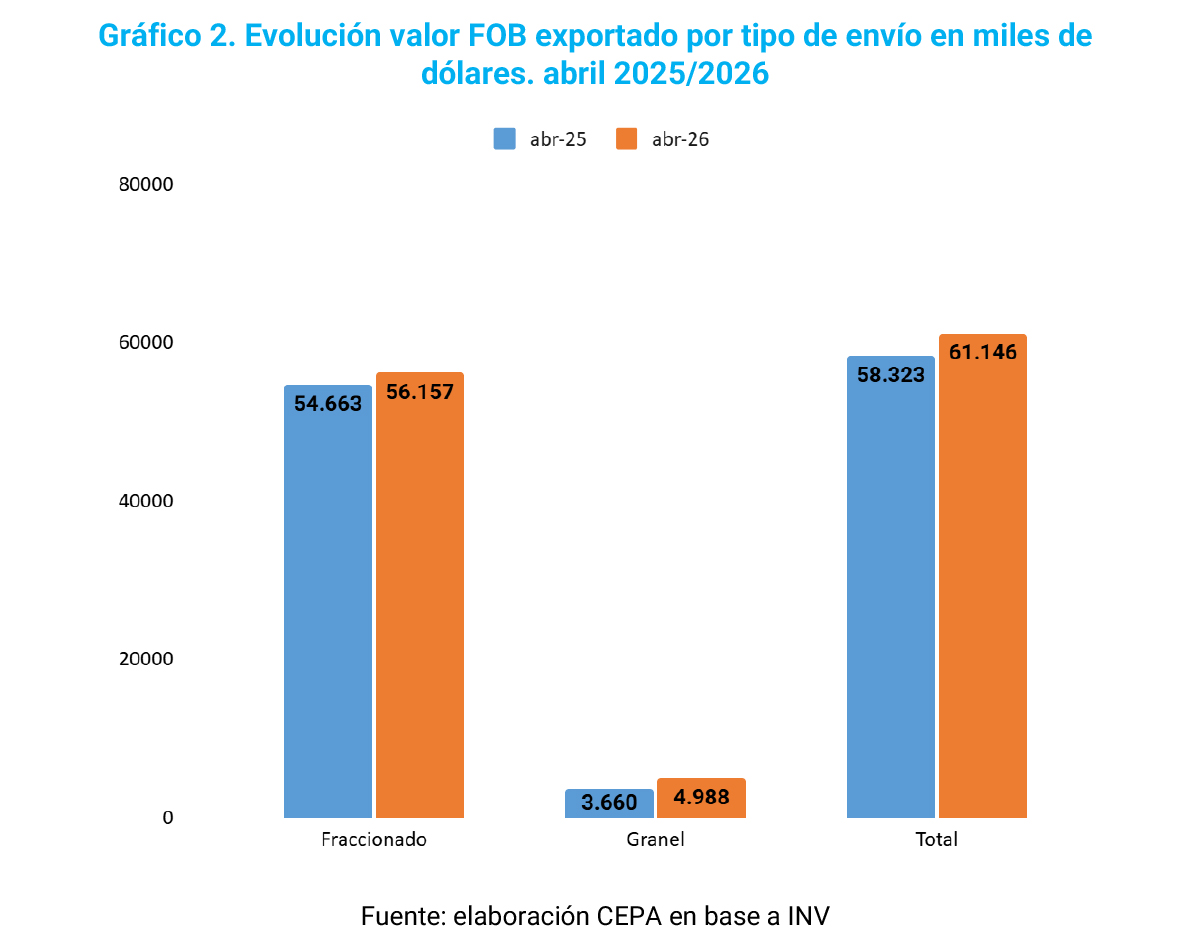

En cuanto a los valores exportados, medidos en dólares, se visualiza también un aumento de los ingresos, pero en menor proporción, del 4,8% en términos agregados.

Al desagregar por modalidad, el valor FOB de los envíos a granel creció un 36,3%, mientras que el correspondiente al vino fraccionado aumentó apenas un 2,7%, evidenciando una recuperación mucho más limitada en los segmentos de mayor valor agregado. Dentro del fraccionado, los ingresos en dólares de los vinos sin mención varietal cayeron un 12%, al igual que los espumosos (-12,3%), mientras que los varietales registraron una leve mejora del 4,6%. En el caso del granel, los ingresos crecieron un 314,6% en los vinos sin mención varietal y un 23,6% en los varietales.

Sin embargo, al comparar estos valores con la evolución de las cantidades exportadas, se observa un marcado deterioro del precio promedio implícito. Los vinos sin mención varietal fraccionados aumentaron un 9,8% en volumen pese a que sus ingresos en dólares retrocedieron 12%, mientras que los sin mención varietal a granel se expandieron un 644,7% en cantidades, muy por encima del crecimiento de los ingresos.

Los varietales muestran un comportamiento diferenciado según la modalidad de exportación. En los vinos fraccionados, los ingresos en dólares crecieron un 4,6%, por encima del aumento de las cantidades exportadas (+4,2%), lo que evidencia una mejora relativa en el valor promedio exportado y una mayor capacidad de generación de divisas en los segmentos de mayor valor agregado. En cambio, en la modalidad a granel, si bien los varietales crecieron fuertemente en volumen (+65,8%), los ingresos aumentaron en una proporción mucho menor (+23,6%), reflejando una caída del precio promedio y una inserción externa basada en productos de menor valor unitario. Esta divergencia confirma que el crecimiento del granel se sostiene principalmente por precio y volumen, mientras que el segmento fraccionado varietal continúa siendo el principal espacio donde el sector puede recomponer valor y mejorar su posicionamiento internacional.

Esta dinámica evidencia que la recuperación exportadora continúa apoyándose principalmente en segmentos de menor precio relativo y menor valor agregado, profundizando la tendencia hacia la comoditización del perfil exportador vitivinícola. En otras palabras, el sector logra colocar más volumen en el exterior, pero con una capacidad mucho más limitada de generar divisas por unidad exportada.

El comportamiento de los precios promedio implícitos de exportación permite observar con mayor claridad la dinámica actual del sector vitivinícola. En términos generales, el aumento de las cantidades exportadas no se traduce en una mejora proporcional de los ingresos, sino que en muchos casos convive con una caída significativa del valor por unidad comercializada. Esto evidencia que la recuperación exportadora continúa apoyándose principalmente en segmentos de menor precio relativo y menor valor agregado.

El caso más representativo es el de los vinos sin mención varietal a granel. Mientras los volúmenes exportados crecieron un 876,6% interanual y los ingresos en dólares un 314,6%, el precio promedio implícito cayó un 57,7%. Esto indica que el fuerte crecimiento exportador estuvo sostenido por ventas de vino de muy bajo precio unitario, profundizando el perfil primarizado de las exportaciones y limitando la capacidad de generación de divisas por unidad exportada.

Una dinámica similar se observa en los varietales a granel. En este segmento, las cantidades aumentaron un 65,8%, pero los ingresos crecieron solo un 23,6%, lo que implica una caída del precio promedio cercana al 25,5%. El dato refleja que el crecimiento del granel continúa sustentándose en una estrategia basada en precios bajos para expandir volumen, más que en una mejora del posicionamiento comercial externo.

En contraste, los varietales fraccionados muestran un comportamiento relativamente más favorable. En este caso, los ingresos en dólares crecieron un 4,6%, levemente por encima del aumento en cantidades (4,2%), lo que permitió una mejora marginal del precio promedio exportado. Esto confirma que el segmento fraccionado varietal continúa siendo el principal espacio donde el sector logra sostener mayor valor agregado y mejores condiciones de comercialización internacional.

Por su parte, los vinos fraccionados sin mención varietal exhiben una situación particularmente adversa. Aunque los volúmenes exportados crecieron un 9,8%, los ingresos en dólares cayeron un 12%, generando una reducción del precio promedio cercana al 20%. En otras palabras, el sector vende más cantidad, pero obtiene menos divisas, lo que evidencia un deterioro en el posicionamiento y en la capacidad de capturar valor.

Los espumosos también presentan señales de debilidad. La caída de los ingresos FOB (-12,3%) supera el comportamiento de las cantidades exportadas, provocando una reducción significativa del precio promedio. Dado que se trata de uno de los segmentos de mayor valor agregado dentro de la vitivinicultura, esta evolución impacta negativamente sobre la capacidad global de generación de ingresos del complejo.

En términos agregados, el precio promedio total exportado cae alrededor del 13%, confirmando que el crecimiento exportador actual se apoya más en cantidad que en calidad o valorización comercial. La recuperación exportadora existe, pero está concentrada en segmentos de menor precio relativo, profundizando la tendencia hacia la comoditización del perfil exportador vitivinícola.

En consecuencia, si bien abril muestra una recuperación exportadora en términos físicos, la mejora es más limitada en los ingresos en dólares y se observa en una caída del precio promedio de exportación.

Acumulado 2026: más volumen exportado, menor valor por litro

En el acumulado 2025 respecto de 2024, las exportaciones de vinos cerraron el año con una contracción generalizada. En términos de cantidades, el total exportado cayó 6,8%, con una disminución del 4,6% en los envíos fraccionados y una caída más pronunciada del 13,6% en el segmento a granel. En valores FOB, la retracción fue aún más significativa en algunas modalidades: el total exportado se redujo 7,2%, con una baja del 6,3% en fraccionados y del 19,1% en granel. Esta dinámica se tradujo también en un deterioro del precio promedio de exportación, que disminuyó 1,8% en el caso del fraccionado y 6,3% en el granel, evidenciando una pérdida adicional de ingreso por unidad comercializada. En contraste, el mosto mostró un desempeño relativamente más favorable, cerrando el acumulado 2024/2025 con una variación interanual positiva del 2,2%.

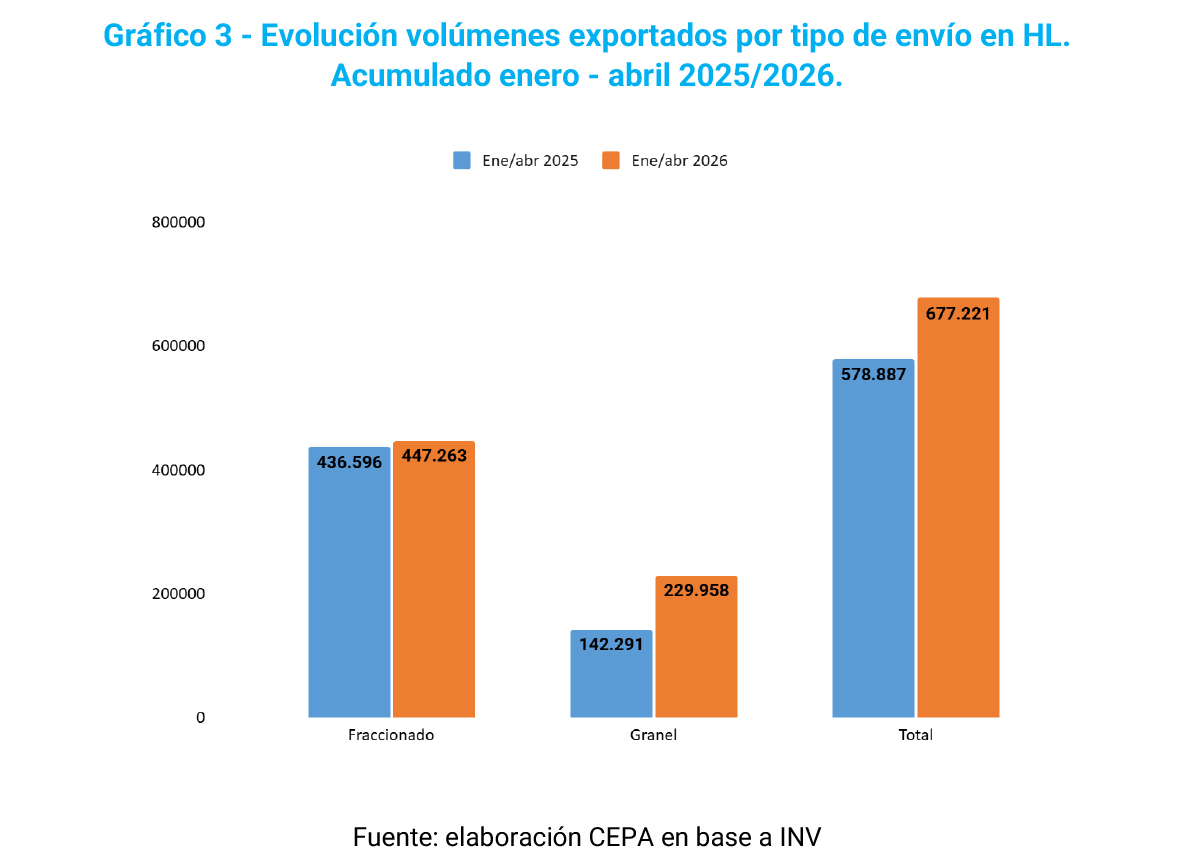

En este marco, el repunte observado en el acumulado enero-abril de 2026 en términos de cantidades debe interpretarse con cautela. Si bien el volumen total exportado crece 17%, esta recuperación se produce tras un año contractivo y con un cambio en la composición del mix hacia segmentos de menor valor agregado, lo que limita su impacto en la generación de divisas. Al desagregar por modalidad, los envíos fraccionados apenas aumentan 2,4%, mientras que el granel se expande 61,6%. Este comportamiento está fuertemente explicado por el incremento de los vinos sin mención varietal a granel, que crecen 586,4% interanual —y dentro de ellos, los blancos alcanzan un aumento del 988,1%—. En contraste, los varietales fraccionados de color que en el acumulado tienen un magro aumento del 0,3%, evidenciando la divergencia entre los segmentos de mayor y menor valor agregado, que se toman de referencia.

En el acumulado enero-abril de 2026, los datos consolidan la tendencia observada en los últimos meses: la recuperación exportadora se sostiene principalmente en el aumento de los volúmenes, pero con un marcado deterioro del valor promedio de exportación.

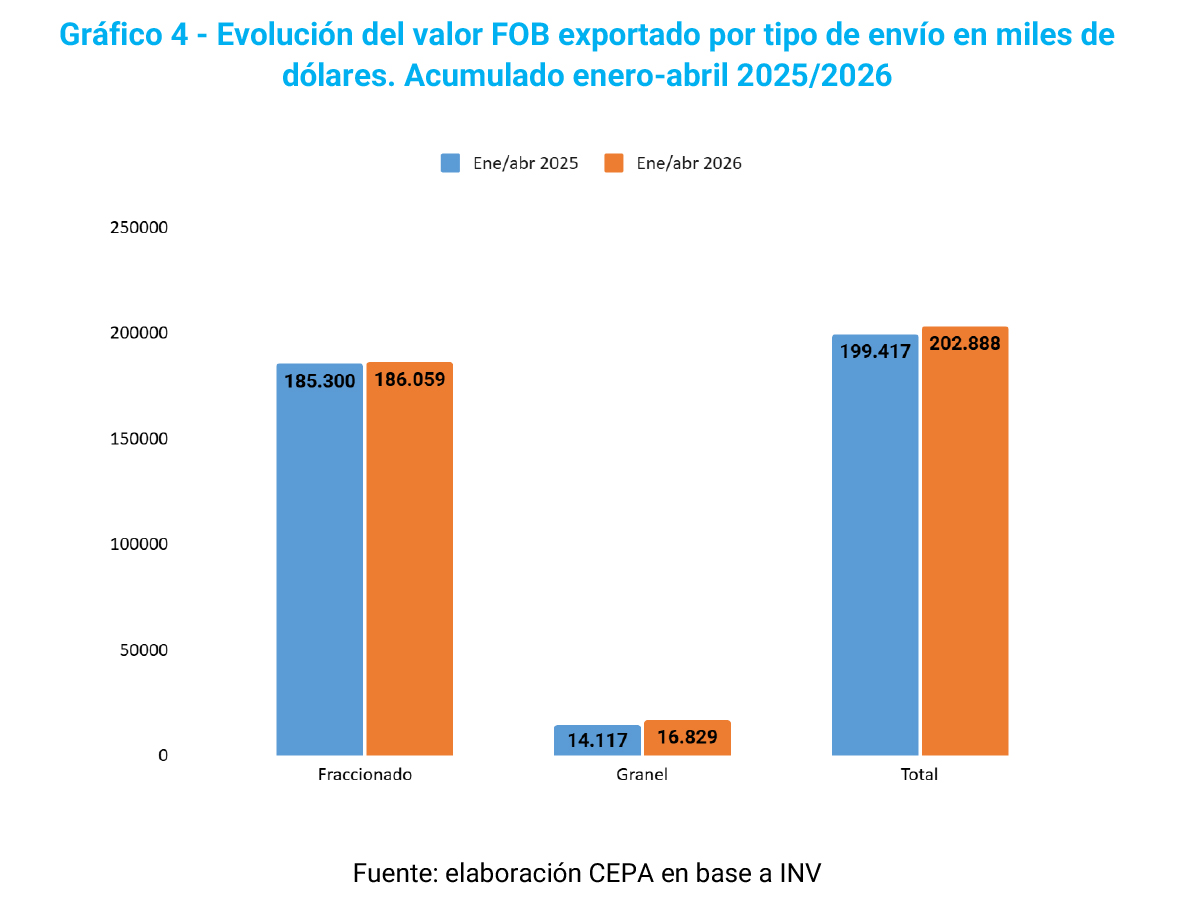

Si bien el valor FOB total registra un leve crecimiento interanual del 1,7%, esta mejora resulta muy limitada frente al fuerte incremento de las cantidades exportadas y evidencia una pérdida de ingresos por unidad comercializada.

Al desagregar por modalidad, los envíos fraccionados muestran prácticamente un estancamiento en términos de valor, con un aumento de apenas 0,4%, mientras que el granel crece 19,2%. Sin embargo, este desempeño del granel está asociado a una fuerte caída del precio promedio implícito de exportación, que se reduce un 26,2%. Esto confirma que el crecimiento del segmento se apoya fundamentalmente en productos de bajo precio relativo y menor valor agregado.

En el caso del vino fraccionado, aunque los ingresos logran sostenerse relativamente estables, el precio promedio también muestra un deterioro, con una caída del 2%. Esto indica que incluso en los segmentos tradicionalmente asociados a mayor valor agregado comienzan a observarse dificultades para sostener precios y recomponer ingresos.

La caída generalizada de los precios promedio atraviesa a todas las categorías exportadoras y se refleja en una disminución del 13% en el precio promedio total exportado. En otras palabras, Argentina está exportando más vino, pero a valores considerablemente menores. Esta divergencia entre cantidades y precios profundiza la tendencia hacia la comoditización de las exportaciones y limita la capacidad del sector para transformar el repunte exportador en una mejora efectiva de rentabilidad y generación de divisas.

Los principales destinos del vino exportado, en términos totales, continúan siendo Reino Unido —que se destaca por recibir un volumen significativo de vino a granel y por su rol como reexportador—, Estados Unidos, Brasil, Canadá y Alemania, concentrando la mayor parte de los envíos externos del complejo vitivinícola.

Al segmentar por tipo de producto, se observan diferencias relevantes en la inserción comercial. En los vinos sin mención varietal, los principales destinos son Alemania, España, República Checa y Paraguay, mercados asociados a la demanda de productos de menor precio relativo y, en algunos casos, a operaciones de corte o redistribución. En cambio, los vinos varietales —segmento de mayor valor agregado— se orientan principalmente hacia Reino Unido, Estados Unidos, Brasil y Canadá, destinos tradicionales del vino argentino embotellado y con mayor posicionamiento de marca.

En la modalidad a granel, sobresalen Reino Unido, Alemania, España y República Checa como principales receptores, lo que refuerza el peso creciente de este segmento en la estructura exportadora reciente.

En cuanto a variedades, el Malbec continúa liderando con amplia diferencia: concentra el 70% del volumen total exportado, ratificando su centralidad en la estrategia de inserción internacional del vino argentino.

A nivel territorial, Mendoza explica el 94% de las exportaciones nacionales, consolidando su posición dominante en el comercio exterior vitivinícola. En segundo lugar se ubica San Juan, con el 2% de participación y Salta en el mismo porcentaje. La Rioja en un cuarto lugar con un 1%.

De acuerdo con los datos del INV, el perfil exportador del vino fraccionado argentino continúa concentrándose principalmente en segmentos de precios medios. Cerca del 60% del volumen exportado se ubica en franjas de entre 15 y 39 USD por caja de 9 litros, mientras que los segmentos premium mantienen una participación reducida. Apenas alrededor del 14% de los envíos se posiciona por encima de los 60 USD por caja, y las categorías de mayor precio relativo continúan siendo marginales dentro de la estructura exportadora. Los vinos varietales son los que sostienen la presencia en las gamas medias-altas y altas, mientras que los vinos sin mención varietal se concentran principalmente en los tramos de menor precio. Esta composición evidencia que, si bien Argentina mantiene capacidad para colocar volumen en los mercados internacionales, persisten limitaciones para consolidar un posicionamiento más fuerte en segmentos de mayor valor agregado y mayor generación de divisas por unidad exportada.

Tendencias y perspectivas del sector

La vitivinicultura mendocina continúa mostrando señales de recuperación en el frente externo en términos de volumen exportado, aunque persisten importantes fragilidades estructurales vinculadas a la generación de valor y a la sustentabilidad de la rentabilidad sectorial. Durante abril de 2026, las exportaciones de vino crecieron 21,9% interanual en volumen y el mosto concentrado 33,9%, consolidando la recuperación observada desde comienzos de año. Sin embargo, esta mejora volvió a apoyarse principalmente en el fuerte dinamismo de los envíos a granel, que aumentaron 82,7%, mientras que los vinos fraccionados crecieron apenas 4,7%. Esta divergencia evidencia que el crecimiento exportador continúa concentrándose en segmentos de menor valor agregado y menor precio unitario.

En términos de ingresos, la recuperación resulta considerablemente más limitada. El valor FOB total exportado aumentó apenas 4,8%, muy por debajo del crecimiento de las cantidades, confirmando una caída del precio promedio implícito de exportación. La situación es particularmente marcada en el segmento a granel: mientras sus ingresos crecieron 36,3%, las cantidades lo hicieron en proporciones muy superiores, reflejando una fuerte reducción del valor por unidad exportada. En el acumulado enero-abril, esta tendencia se profundiza: el volumen total exportado crece 17%, pero los ingresos apenas 1,7%, con una caída del 13% en el precio promedio total exportado.

La dinámica reciente confirma una creciente "comoditización" del perfil exportador vitivinícola. El crecimiento del granel se explica fundamentalmente por el fuerte aumento de los vinos sin mención varietal, que en el acumulado enero-abril crecen 586,4%, y dentro de ellos los blancos alcanzan incrementos cercanos al 988%. Asimismo, durante abril los vinos sin mención varietal a granel aumentaron 644,7% en volumen, mientras que sus ingresos crecieron en una proporción considerablemente menor, provocando una caída del precio promedio cercana al 58%. Esto indica que buena parte de la expansión exportadora se sostiene sobre ventas de bajo precio relativo, con menor elaboración en origen y menor capacidad de generación de divisas.

Incluso en los segmentos tradicionalmente asociados a mayor valor agregado comienzan a observarse dificultades para sostener precios. En el acumulado enero-abril, el valor FOB de los vinos fraccionados prácticamente permanece estancado (+0,4%) y el precio promedio cae 2%. No obstante, dentro de este segmento persisten diferencias relevantes: los varietales fraccionados continúan siendo el principal espacio donde el sector logra sostener mejores condiciones de comercialización internacional. En abril, los ingresos de este segmento crecieron 4,6%, levemente por encima del aumento en cantidades (+4,2%), evidenciando una mejora relativa en el valor promedio exportado. En contraste, los varietales a granel crecieron 65,8% en volumen pero sólo 23,6% en valor, reflejando nuevamente una inserción externa basada en precios bajos.

También se observan cambios relevantes en el perfil de los envases exportados. Aunque la botella continúa representando el 94,9% de los envíos fraccionados, su crecimiento interanual es mínimo (+1,3%), mientras que formatos asociados a segmentos de menor precio relativo ganan participación. El tetrabrik aumenta 177,9% y ya representa el 4,9% de los envíos fraccionados, mientras que el bag in box crece 234,6%. Esta evolución refuerza el desplazamiento del mix exportador hacia formatos más competitivos por precio, aunque con menor capacidad de capturar valor agregado en origen.

En paralelo, el perfil exportador argentino continúa mostrando limitaciones para consolidarse en segmentos premium. Cerca del 60% del vino fraccionado exportado se concentra en gamas medias —entre 15 y 39 USD por caja—, mientras que apenas alrededor del 14% logra posicionarse por encima de los 60 USD. Esto limita la capacidad del sector para aumentar la generación de divisas aun en contextos de recuperación de cantidades exportadas.

A nivel territorial y varietal, la estructura exportadora continúa altamente concentrada. El Malbec explica el 70% del volumen exportado y Mendoza concentra el 94% de las exportaciones nacionales. Esta concentración refuerza la dependencia del sector respecto de una variedad emblemática y de un núcleo territorial dominante, profundizando las asimetrías regionales dentro del complejo vitivinícola.

En este contexto, el principal desafío para el sector ya no radica únicamente en aumentar las cantidades exportadas, sino en recomponer precios y fortalecer segmentos de mayor valor agregado. La recuperación observada durante 2026 confirma que existe capacidad para expandir volúmenes, pero también evidencia que producir y exportar más no necesariamente implica generar más ingresos ni mejorar la rentabilidad. La consolidación de una recuperación sostenible dependerá de la capacidad de mejorar el posicionamiento internacional del vino argentino, fortalecer el segmento fraccionado varietal y promover estrategias orientadas a incrementar el valor capturado por unidad exportada.

Conclusiones

- Recuperación exportadora en cantidades, pero con fuerte deterioro del precio promedio: en abril de 2026 las exportaciones de vino continuaron creciendo en volumen, impulsadas principalmente por los envíos a granel. Sin embargo, el aumento de los ingresos en dólares fue considerablemente menor, evidenciando una caída generalizada de los precios promedio de exportación. Esta divergencia confirma que el sector logra colocar más volumen en el exterior, pero con menor capacidad de generar divisas por unidad exportada.

- Consolidación del granel como motor del crecimiento externo: los envíos a granel mostraron un crecimiento muy superior al del vino fraccionado, profundizando el cambio en la composición del perfil exportador. Mientras el granel gana participación en cantidades, el fraccionado —segmento de mayor valor agregado— mantiene una evolución mucho más moderada, limitando la recuperación de ingresos del sector.

- Caída de precios promedio en todas las modalidades: los datos muestran una reducción de los precios medios tanto en vinos fraccionados como a granel. En el acumulado enero-abril, el precio promedio del fraccionado cae 2%, mientras que el del granel se desploma 26,2%, llevando a una baja del 13% en el precio promedio total exportado. Esta dinámica evidencia un deterioro de los términos de intercambio del complejo vitivinícola.

- Comoditización y avance de productos de menor valor agregado: el fuerte crecimiento de los vinos sin mención varietal a granel consolida una tendencia hacia la primarización de las exportaciones. En paralelo, ganan participación formatos de menor precio relativo, como el tetrabrik, mientras la botella pierde peso dentro del total exportado. Esto refuerza una inserción internacional cada vez más apoyada en segmentos de bajo valor unitario.

- Divergencia entre cantidades e ingresos según segmento: en los vinos varietales fraccionados, el crecimiento de los ingresos FOB supera levemente al aumento de cantidades, mostrando que este segmento conserva mayor capacidad de capturar valor. En contraste, el fuerte crecimiento del granel —especialmente sin mención varietal— se traduce en aumentos mucho menores en dólares, evidenciando menores precios unitarios y menor agregado de valor en origen.

- Recuperación sobre una base previa contractiva: el desempeño positivo de 2026 debe interpretarse en el contexto de un año 2025 que cerró con fuertes caídas en exportaciones y precios. En el acumulado enero-abril, el volumen exportado muestra una recuperación significativa, pero los ingresos apenas crecen 1,7%, reflejando que la mejora continúa siendo parcial y apoyada en segmentos de menor valor agregado.

- Alta concentración varietal y territorial: el Malbec continúa liderando ampliamente las exportaciones argentinas, mientras Mendoza mantiene una posición dominante en el comercio exterior vitivinícola. Esta concentración refuerza la dependencia del sector respecto de una variedad emblemática y de un núcleo territorial específico.

- Desafío estructural, recomponer valor y no solo volumen: la dinámica reciente muestra que aumentar cantidades exportadas ya no garantiza una mejora proporcional de ingresos ni de rentabilidad. La sostenibilidad del sector dependerá de la capacidad de fortalecer el segmento fraccionado, mejorar el posicionamiento en gamas medias-altas y premium, y recuperar precios promedio de exportación en un contexto internacional cada vez más competitivo.

Registro bibliográfico

Informe CEPA N° 609, ISSN 2796-7166.

Descargue el informe completo

Para descargar el informe haga clic en este enlace.