Monitor de precios de carne bovina: datos a abril 2025

Este informe tiene el propósito de analizar la evolución del precio de la carne bovina e indagar las razones de su comportamiento. Para ello, desde el Observatorio de Precios del CEPA, se realizó el presente análisis del rubro carne bovina[1], correspondiente al mes de abril de 2025. Como se ha señalado en informes precedentes, este rubro es significativo en la canasta de consumo de las y los argentinos, y por ello la carne representa, en la conformación del índice de precios al consumidor (IPC) entre 7% (GBA) y 13,3% (noreste) del total. El informe se divide en 2 partes: la primera profundiza sobre la evolución de precios de la carne durante el último año y la segunda sobre los principales indicadores del sector cárnico.

Parte 1. Evolución de precios de la carne durante el último año

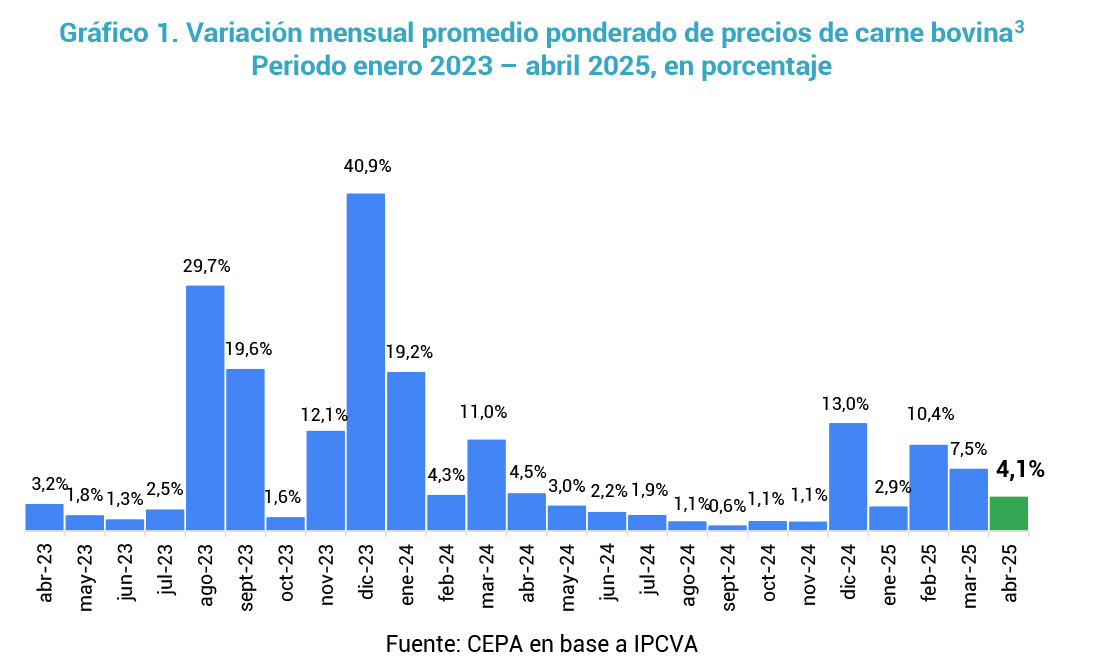

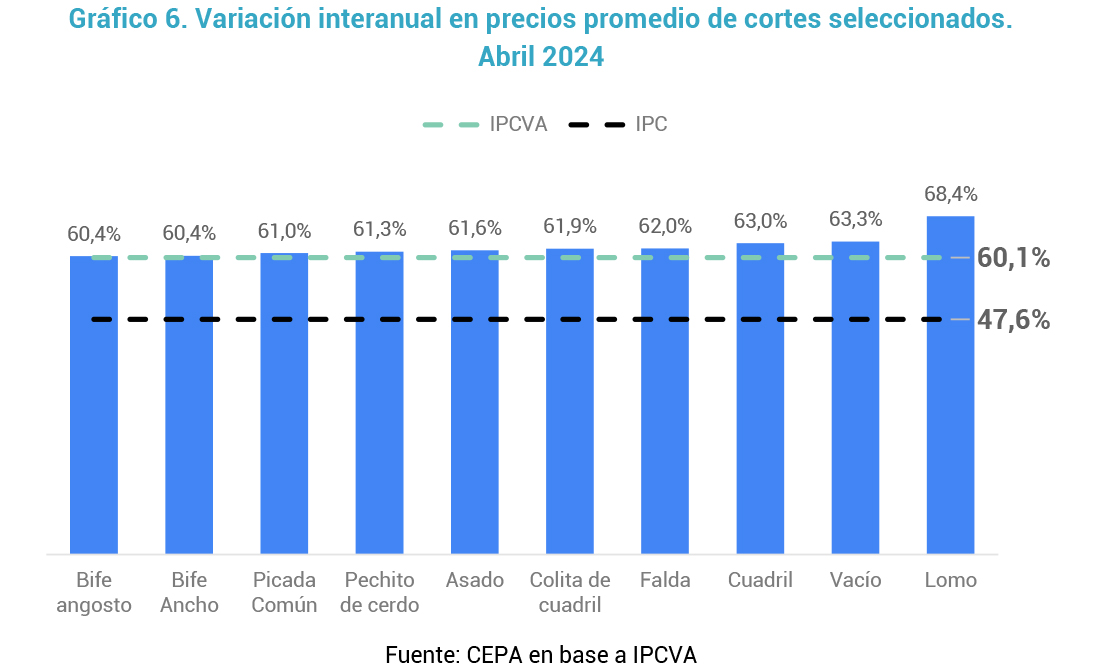

Los precios en mostrador de los distintos cortes de carne bovina registraron una suba de 4,1% en abril de 2025 con respecto al mes de marzo (en marzo habían incrementado sus precios 7,5%). En términos interanuales, estos cortes remarcaron su precio 60,1%, 12,5 puntos porcentuales por sobre el aumento general de precios de la economía (47,6%)[2]. Desde noviembre de 2023 los precios en mostrador de los distintos cortes de carne bovina aumentaron sus precios 264,0%, por encima del aumento del nivel general de precios en dicho período: 244,5%.

A partir del mes de marzo 2025, la variación interanual del promedio de precios de los diferentes cortes se mantiene sobre el nivel de inflación interanual. Desde diciembre 2024, los precios en mostrador subieron por encima de la inflación general: 10,3 puntos porcentuales en diciembre de 2024, 0,7 en enero de 2025, 8,0 en febrero, 3,8 en marzo y 1,1 en abril considerando una inflación de 3,0% para este último mes.

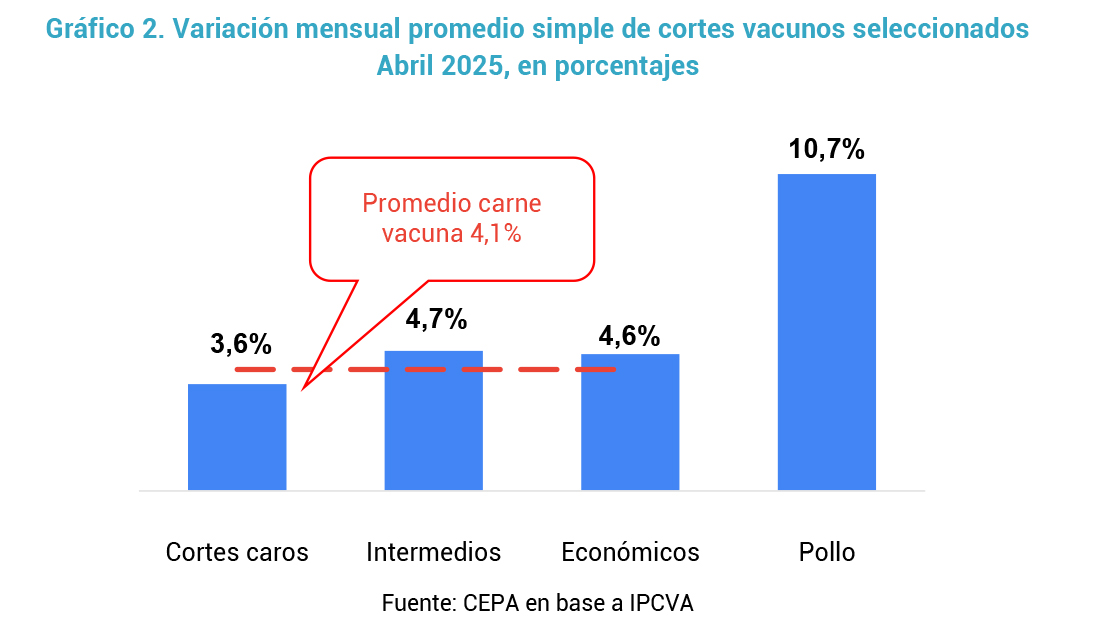

En abril, los cortes de carne denominados “intermedios” registraron el mayor aumento de precios entre las distintas categorías, con una suba promedio del 4,7%. Les siguieron los cortes “económicos”, que aumentaron 4,6%, y los cortes “caros”, con un incremento del 3,6%. Por otro lado, el precio del pollo se disparó 10,7%, marcando el mayor incremento mensual desde marzo de 2024, cuando había subido 15,5%.

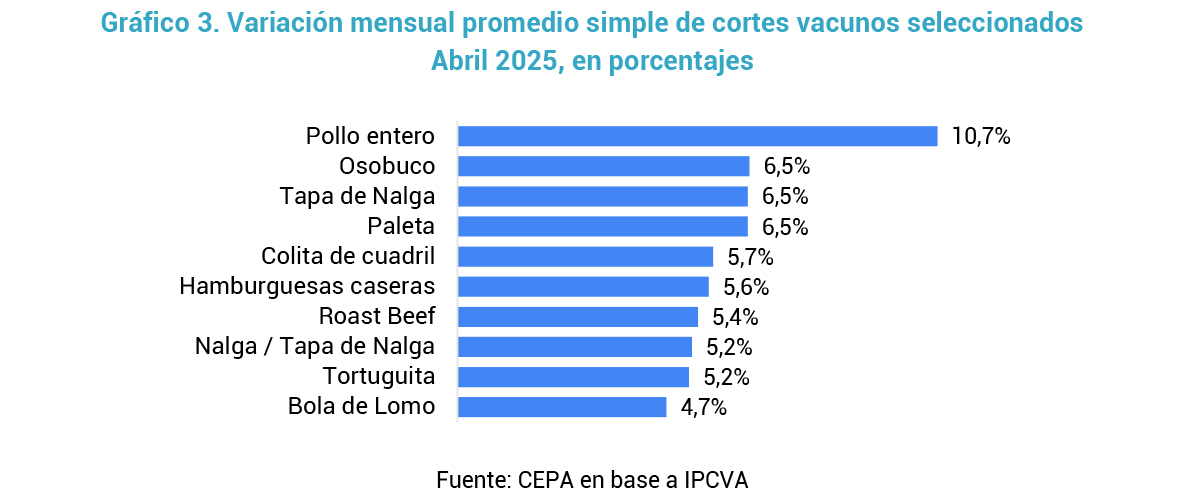

Las principales subas en los precios durante el mes de abril se dieron en pollo entero (10,7%), osobuco, tapa de nalga y paleta (6,5%).

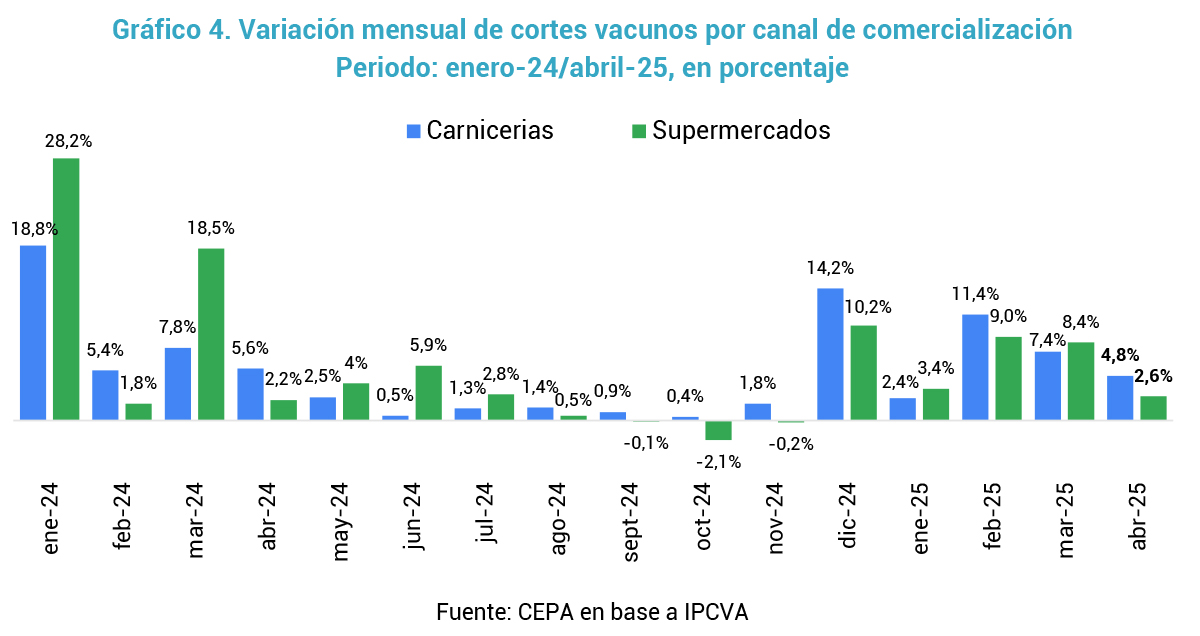

Además, resulta relevante señalar las diferencias en la evolución de los precios según el canal de comercialización. Tal como muestra el gráfico, en abril de 2025 el precio promedio de la carne vacuna registró un aumento mensual del 4,8% en carnicerías, superando al de los supermercados, donde la suba fue del 2,6%. En lo que va del año, los precios en carnicerías acumulan un incremento de 28,4%, es decir, 3,1 puntos porcentuales por encima del alza observada en supermercados (25,3%).

Si se considera la evolución del precio de productos sustitutos de la carne bovina, como el pollo, se observa que en abril registró un incremento del 10,7%, acelerándose respecto a marzo, cuando la suba había sido del 4,3%. En el acumulado del año, el precio del pollo aumentó 16,6%.

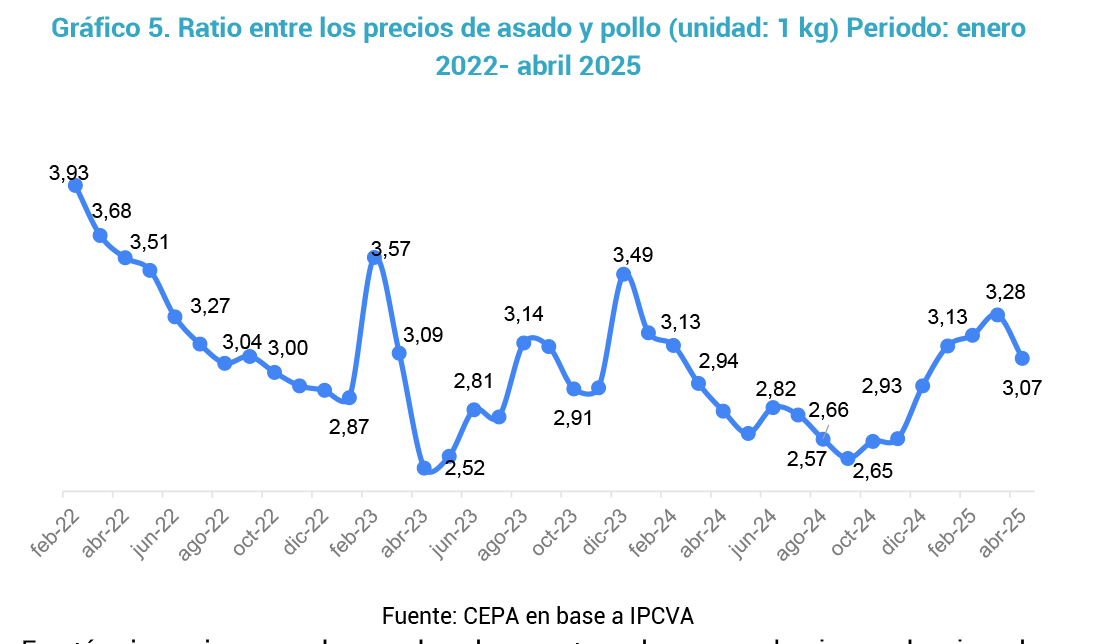

Un indicador habitual para evaluar la relación de precios entre el asado y el pollo es la brecha entre ambos productos, que mide cuántos kilos de pollo pueden adquirirse con el valor de un kilo de asado.

Tras alcanzar un pico de 3,49 en diciembre de 2023 —impulsado por un fuerte aumento de la carne vacuna—, esta brecha comenzó a reducirse. El pollo ganó terreno en el consumo de los hogares, y en septiembre de 2024 el ratio tocó su mínimo, con 2,57 kilos de pollo por cada kilo de asado.

A partir de octubre, la brecha volvió a ampliarse y en marzo de 2025 alcanzó un nuevo máximo de 3,28, lo que implica que con un kilo de asado se podían comprar 3,28 kilos de pollo, el valor más alto del último año. Este comportamiento respondió al encarecimiento relativo de la carne vacuna frente al pollo. Sin embargo, con el fuerte aumento del precio del pollo registrado en abril, el ratio volvió a descender a 3,07.

En términos interanuales, todos los cortes de carne bovina seleccionados aumentaron sus precios por encima de la inflación interanual general de la economía. Entre los cortes más representativos del consumo interno, el asado (61,6%) y el vacío (63,3%) mostraron subas superiores al promedio general de la carne vacuna. El lomo fue el corte que registró el mayor incremento interanual, con una variación del 68,4%.

Parte 2. Análisis de los principales indicadores del sector y el impacto en el precio de la carne

Desplome del consumo interno de carne vacuna

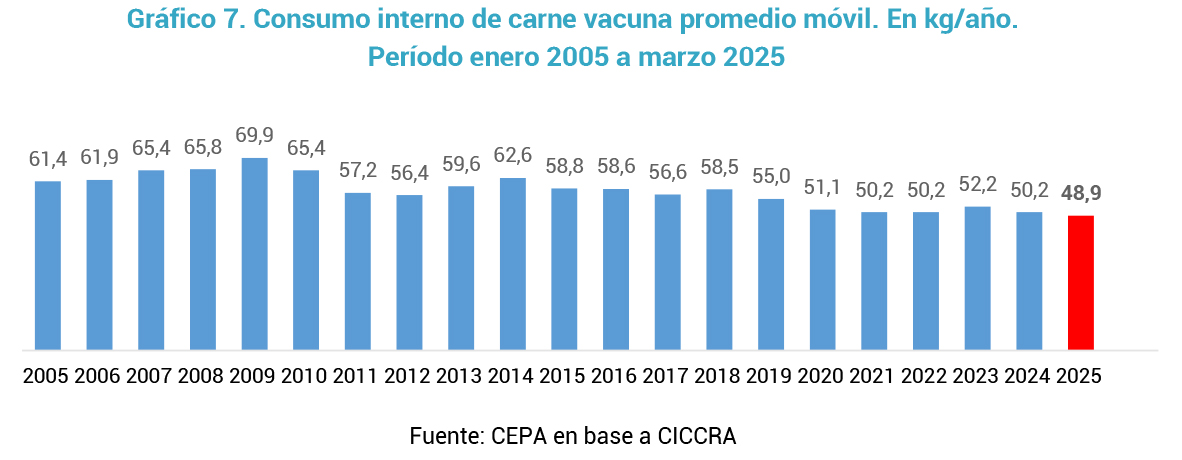

En los últimos años, los reiterados incrementos en los precios de la carne bovina han generado una disminución en su consumo, siendo sustituida por otras carnes más económicas, como la de pollo o cerdo. Según la Cámara de la Industria y el Comercio de Carnes (CICCRA), el promedio móvil 12 meses del consumo per cápita de carne bovina a marzo de 2025 fue de 48,9 kg/año. En relación al promedio de los 12 meses anteriores la caída fue de 2,7%.

El descenso en el consumo interno de carne bovina es el reflejo de la (in)capacidad de compra de los salarios que se ha deteriorado significativamente desde noviembre de 2023 a febrero de 2025 (último dato disponible). Los salarios registrados (públicos + privados) del Índice de Salario del INDEC, registran una retracción en términos reales, de 4,9% con respecto al nivel de noviembre 2023.

El deterioro salarial modificó los hábitos de consumo en los hogares. El consumo de carne bovina fue desplazado por el de otras carnes más económicas como la aviar o porcina, que fueron ganando terreno a lo largo de los años. En 2024, por primera vez en toda la historia, el consumo de carne aviar supero al de carne bovina alcanzando los 49,3 kg per cápita anual.

Por su parte, el consumo de carne porcina viene creciendo significativamente a lo largo de los años, el 2024 alcanzó su pico máximo con 18kg/año superando la proyección inicial que había realizado la Bolsa de Comercio de Rosario (16,4 kg.)

Récord de exportaciones

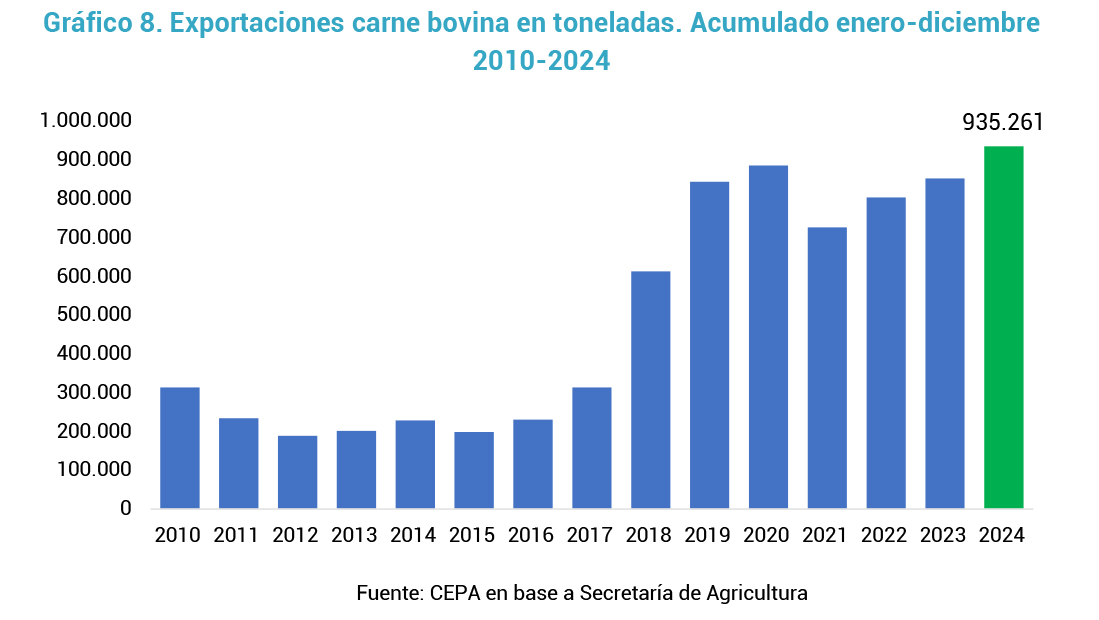

En contraposición, las exportaciones de carne argentina se encuentran en récord histórico. El gobierno habilitó a comienzos de enero 2024 la exportación de todos los cortes, sean frescos, enfriados o congelados, tras perder vigencia las regulaciones que se habían establecido a través del Decreto 911/21, que prohibía los embarques de “cortes populares”, como asado, vacío, falda, matambre, tapa de asado, nalga y paleta, entre otros. De esta manera, aumentaron de manera significativa las toneladas exportadas.

Tal como se observa en el gráfico a continuación, las exportaciones en 2024 totalizaron 935.261 toneladas equivalente res c/hueso, de acuerdo a lo informado por la Secretaría de Agricultura de la Nación[4], ubicándose 9,7% por encima del acumulado en 2023 (852.218 toneladas). De este modo, podemos concluir que la carne que dejó de consumirse en Argentina fue depositada en el mercado externo.

A pesar de los buenos números que exhibe la venta al exterior el gobierno nacional a través del decreto 133/2025[5], derogó la prohibición de exportar ganado vacuno en pie con destino a faena, un paso más en el proceso de reprimarización de la economía y con consecuencias directas:

- Se permite exportar ganado sin valor agregado a pesar de la capacidad ociosa que tiene nuestro país para faenar más hacienda de la que actualmente se procesa y se pierde la oportunidad de generar puestos de trabajo a partir de la industrialización de la carne.

- La posibilidad de exportar ganado en pie, podría generar una menor oferta en el mercado doméstico pudiendo impactar en los precios del mercado de hacienda mayorista.

- Bienestar animal: se cargan miles de cabezas de ganado en barcos para exportarlas en pie, sometiéndolas a un viaje largo y estresante, con riesgos de hacinamiento, deshidratación y sufrimiento innecesario. De hecho, Australia y Nueva Zelanda están transitando el camino inverso.

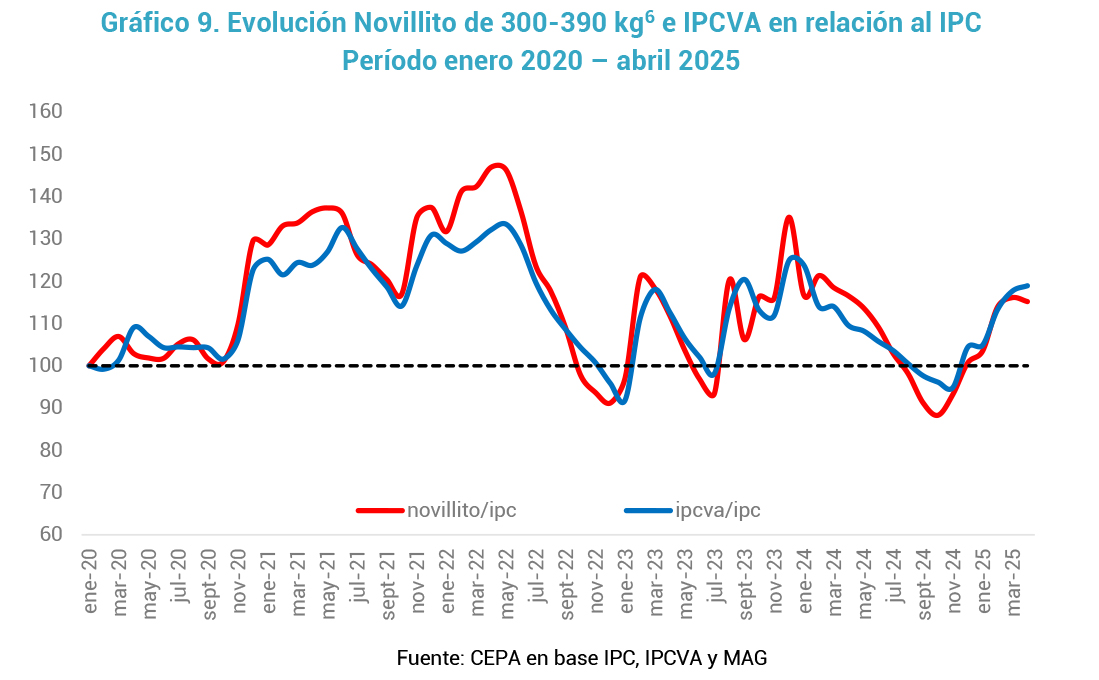

El precio mayorista anticipa el precio en góndola

Si analizamos la dinámica de precios de carne en mostrador junto con el precio de novillito y la inflación, se observa que las subas en hacienda y mostrador acumuladas superan a la inflación general durante prácticamente todo el período analizado. Esta dinámica se modifica a partir de abril de 2024, producto del aumento de la inflación general en relación a la suba de precios de carne bovina en góndola.

Adicionalmente es posible observar que hay una estrecha correlación entre el precio mayorista y el minorista. Sin embargo, entre julio y octubre de 2024, mientras que el precio minorista evolucionó de forma similar a la inflación, el precio en hacienda disminuyó en términos reales. Este proceso se revierte a partir de noviembre de 2024 hasta febrero 2025 donde los precios en hacienda suben fuerte: 8,14% en noviembre, 10,9% en diciembre, 5,1% en enero, 12,7% en febrero mientras que los precios minoristas lo hacen 1,1% 13,0%, 2,7%, 10,6% respectivamente. En marzo y abril vuelve a revertirse la tendencia: los precios en hacienda aumentaron 5,7 y 2,2% respectivamente mientras que los precios minoristas lo hicieron 7,7% y 4,1%.

En términos interanuales (abr-25 vs abr-24), mientras que el precio mayorista se ubicó por debajo de la inflación general (-1,7 puntos porcentuales), el precio en góndola se ubicó 12,5 p.p. por encima.

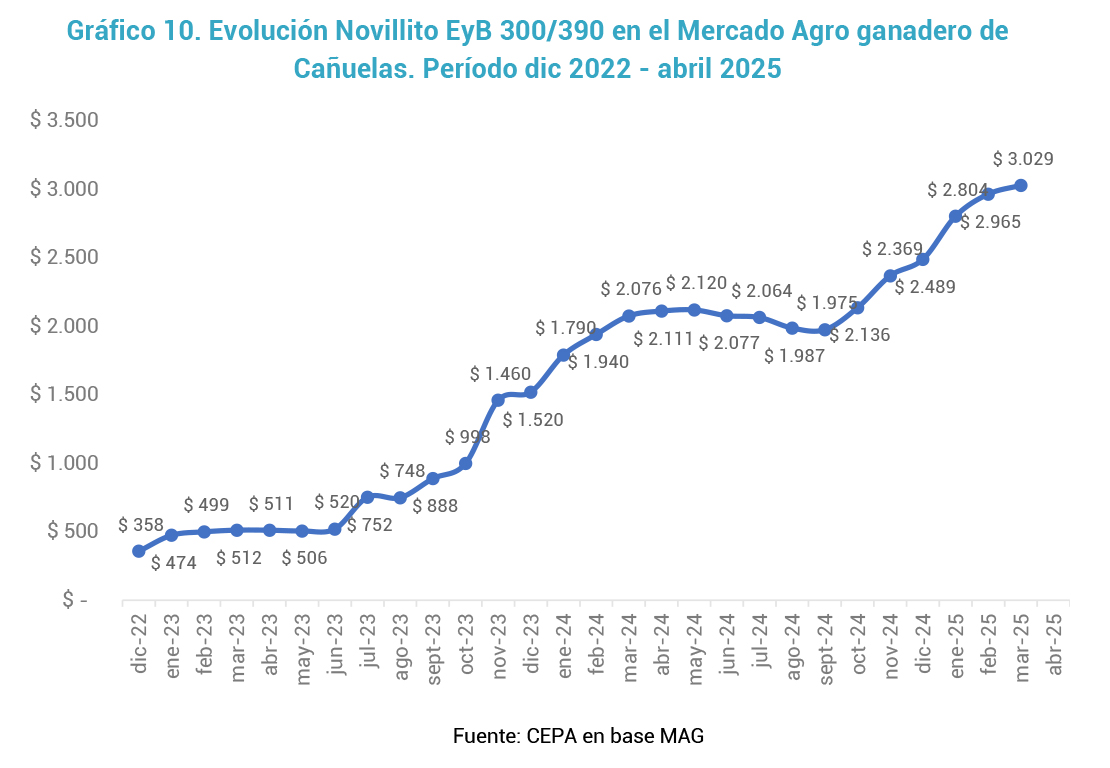

Novillito Cañuelas: 53% de aumento en los últimos 6 meses

Luego de la devaluación del 13 de diciembre de 2023, el precio de la hacienda en el mercado de Cañuelas mostró un fuerte incremento. El novillito liviano que en los 10 primeros días de diciembre 2023 rondaba los $1.660 el kilo, tras la devaluación, llegó a superar $1.950 el kilo y el promedio de diciembre marcó un incremento de 46% respecto al promedio de noviembre. En el primer cuatrimestre del 2024, la suba en promedio fue de 42% y luego se moderó en junio subiendo 0,5% respecto al promedio de mayo.

En los meses posteriores, julio, agosto, septiembre y octubre evidenciaron retracciones de 2,0; 0,6; 3,8 y 0,6% respectivamente.

En los últimos seis meses, el precio del novillito en Cañuelas registró fuertes aumentos: 8,1% en noviembre, 10,9% en diciembre, 5,1% en enero y 12,7% en febrero, 5,7% en marzo y 2,2% en abril. En total, el incremento acumulado en el último cuatrimestre alcanza el 53%.

Conclusiones

Este informe se propuso analizar la evolución reciente del precio de la carne bovina y los factores que explican su comportamiento. Asimismo, se examinan los principales indicadores del sector cárnico.

A continuación, detallamos las principales conclusiones:

PRECIOS

- En el cuarto mes del 2025, los precios en mostrador de los distintos cortes de carne bovina registraron una suba de 4,1% con respecto al mes de marzo (en marzo habían incrementado su precio 7,5%).

- En términos interanuales, estos cortes remarcaron su precio 60,1%, 12,5 puntos porcentuales por sobre el aumento general de precios de la economía (47,6%).

- Desde noviembre de 2023 los precios en mostrador de los distintos cortes de carne bovina aumentaron sus precios 264,0%, por encima del aumento del nivel general de precios en dicho período: 244,5%.

- En abril, los cortes de carne denominados “intermedios” registraron el mayor aumento de precios entre las distintas categorías, con una suba promedio del 4,7%. Les siguieron los cortes “económicos”, que aumentaron 4,6%, y los cortes “caros”, con un incremento del 3,6%.

- Las principales subas en los precios durante el mes de abril se dieron en pollo entero (10,7%), osobuco, tapa de nalga y paleta (6,5%).

- En términos interanuales, todos los cortes de carne bovina seleccionados aumentaron sus precios por encima de la inflación interanual general de la economía. Entre los cortes más representativos del consumo interno, el asado (61,6%) y el vacío (63,3%) mostraron subas superiores al promedio general de la carne vacuna. El lomo fue el corte que registró el mayor incremento interanual, con un incremento de 68,4%.

- Si se considera la evolución del precio de productos sustitutos de la carne bovina, como el pollo, se observa que en abril registró un incremento del 10,7%, acelerándose respecto a marzo, cuando la suba había sido del 4,3% y marcando el mayor incremento mensual desde marzo de 2024, cuando había subido 15,5%. En el acumulado del año, el precio del pollo aumentó 16,6%.

CONSUMO INTERNO

- Según la Cámara de la Industria y el Comercio de Carnes (CICCRA), el promedio móvil 12 meses del consumo per cápita de carne bovina a marzo de 2025 fue de 48,9 kg/año. En relación al promedio de los 12 meses anteriores la caída fue de 2,7%.

- El descenso en el consumo interno de carne bovina es el reflejo de la (in)capacidad de compra de los salarios que se ha deteriorado significativamente desde noviembre de 2023 a febrero de 2025 (último dato disponible). Los salarios registrados (públicos + privados) del Índice de Salario del INDEC, registran una retracción en términos reales, de 4,9% con respecto al nivel de noviembre 2023.

EXPORTACIONES

- En contraposición, las exportaciones de carne argentina se encuentran en récord histórico. En 2024 totalizaron 935.261 toneladas equivalente res c/hueso, ubicándose 9,7% por encima del acumulado en 2023 (852.218 toneladas). De este modo, podemos concluir que la carne que dejó de consumirse en Argentina fue depositada en el mercado externo.

PRECIO EN HACIENDA

- En los últimos seis meses, el precio del novillito en Cañuelas registró fuertes aumentos: 8,1% en noviembre, 10,9% en diciembre, 5,1% en enero y 12,7% en febrero, 5,7% en marzo y 2,2% en abril. En total, el incremento acumulado en el último cuatrimestre alcanza el 53%.

Notas al pie

[1] Se utilizaron las series estadísticas de Instituto de Promoción de la Carne Vacuna Argentina (IPCVA).

[2] Considerando una inflación para el mes de abril 2024 de 3,0%.

[3] Se utilizaron los precios promedio mensuales de cortes seleccionados de carne vacuna (IPCVA).

[4] Argentina rompe récords históricos en exportaciones de carne vacuna | Argentina.gob.ar

[5] BOLETIN OFICIAL REPUBLICA ARGENTINA - PODER EJECUTIVO - Decreto 133/2025

[6] Categoría representativa del consumo interno

Registro bibliográfico

Informe CEPA N° 480, ISSN 2796-7166.

Descargue el informe

Para descargar el informe haga clic en este enlace.