Día de la industria 2025: la industria manufacturera durante el primer año y medio del gobierno de Milei

El presente informe tiene por objeto analizar la situación crítica de la industria manufacturera argentina. Para ello, este documento se divide en cuatro partes. En el primer apartado, se describe la evolución de los principales indicadores de la industria: actividad económica industrial, producción industrial, uso de capacidad instalada, cantidad de trabajadores y trabajadoras y unidades productivas industriales. En la segunda parte se profundiza en el proceso de apertura importadora y sus consecuencias para la industria nacional. En la tercera sección se presentan los hallazgos del último año del Observatorio de Conflictividad de CEPA describiendo casos de cierres y paradas de planta de unidades productivas. En la cuarta parte, se detallan las principales políticas, bajo la gestión de Milei, que han hecho mella sobre el tejido productivo. Al final del informe se detallan las principales conclusiones.

1. Evolución de los principales indicadores de la industria

Actividad

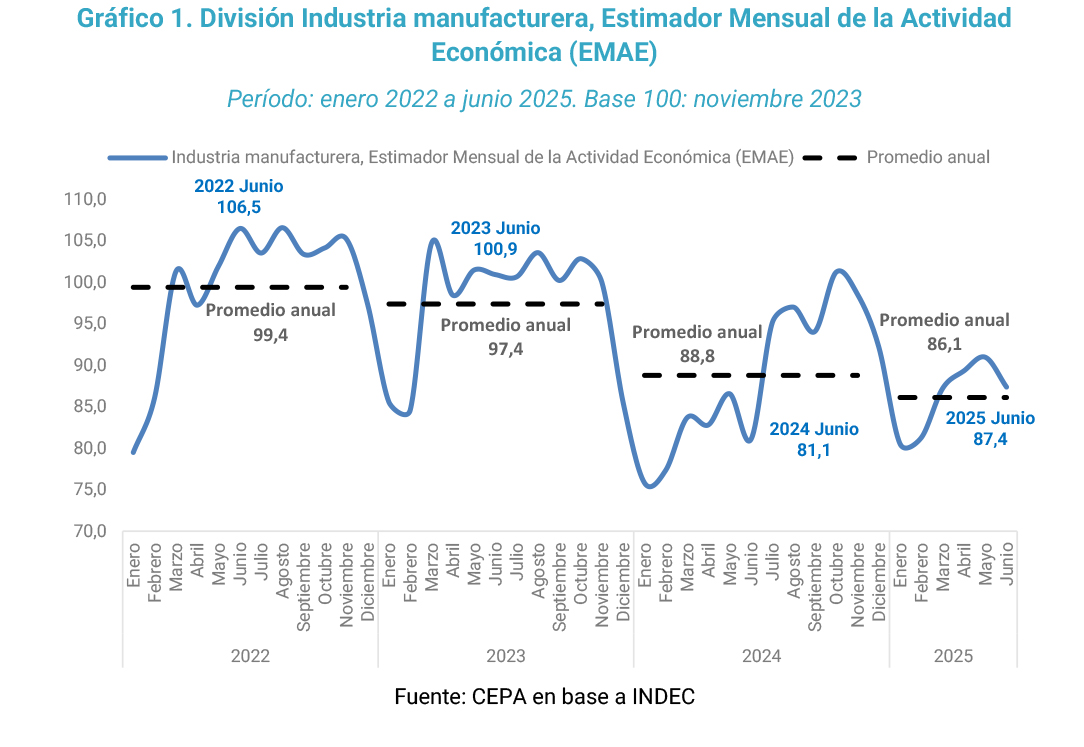

El derrumbe de la actividad industrial se constata a partir del Estimador Mensual de la Actividad Económica (EMAE) publicado por INDEC. En términos interanuales, la industria se desplomó 8,8% en promedio durante 2024 y, en lo que va de 2025, registra hasta junio una nueva contracción del 3,0% en comparación con el promedio de 2024.

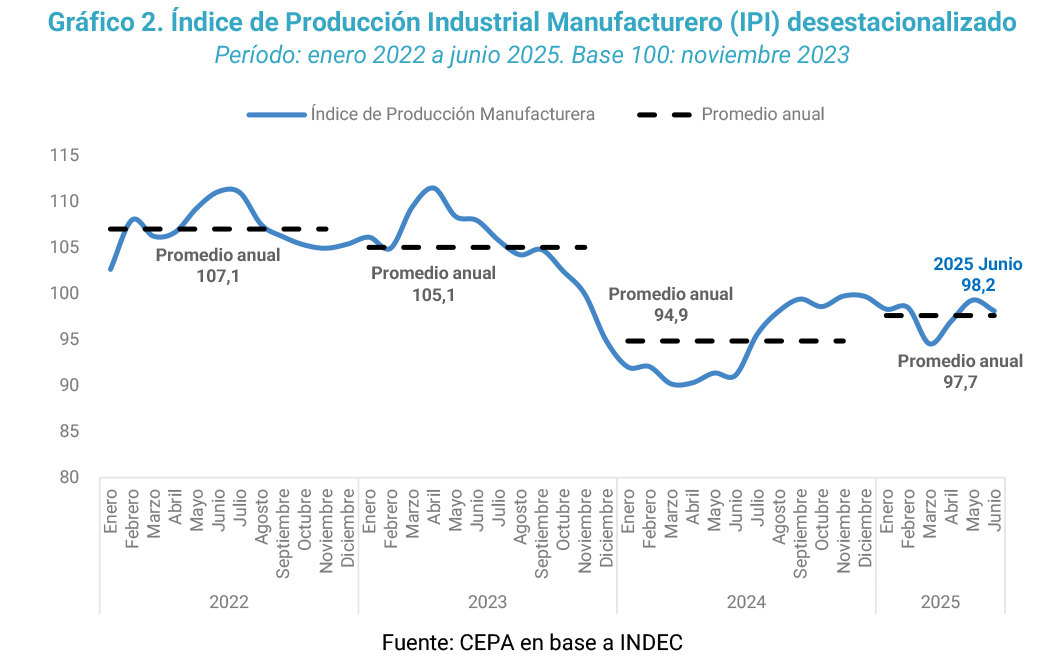

El Índice de Producción Industrial (IPI), también publicado por INDEC, da cuenta de un proceso similar. La producción industrial desestacionalizada en junio (último dato disponible) cayó 1,2%, lo que representa una caída 6,6% en relación con el promedio de 2023 y 9,1% contra el mismo mes de dicho año.

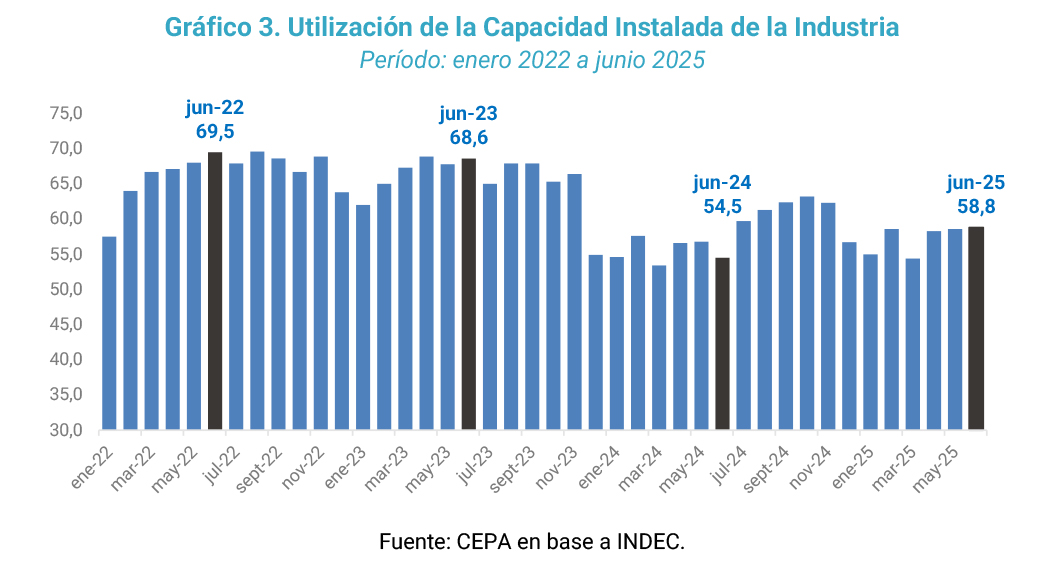

Complementariamente, el uso de la capacidad instalada (UCII) ilustra el porcentaje de máquinas “paradas” dentro de la fábrica. En junio, este indicador alcanzó sólo el 58,8%. El guarismo se encuentra 14,3% por debajo del nivel de junio 2023.

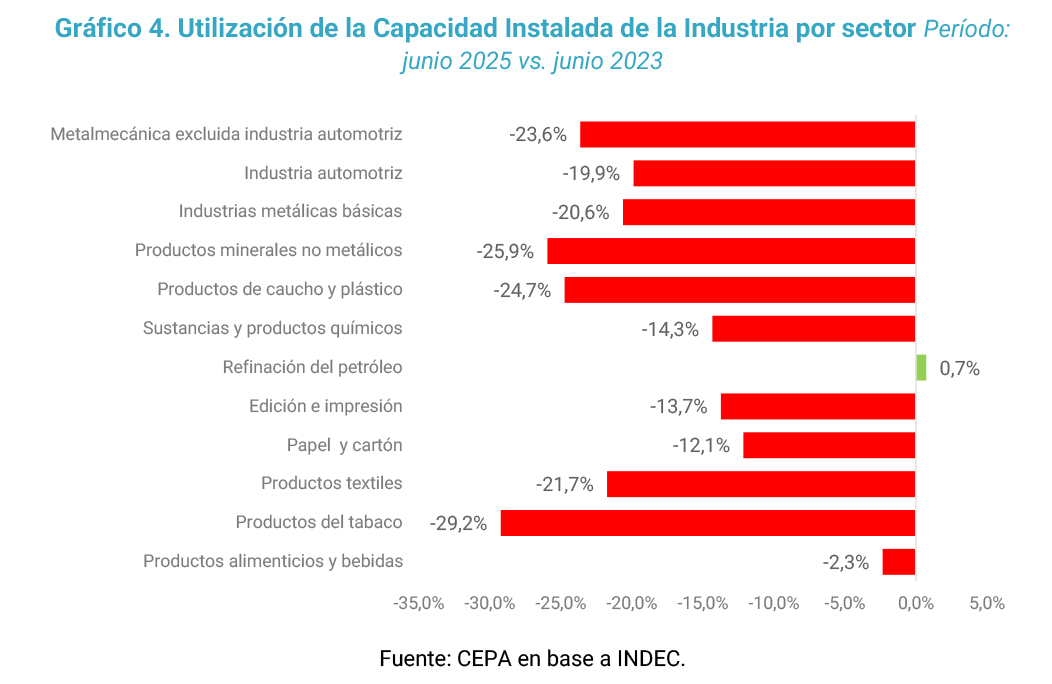

El dato que revela el indicador UCII de INDEC es contundente. Todos los sectores industriales, excluyendo refinación de petróleo (que crece marginalmente 0,7%), redujeron su uso de capacidad instalada en la comparación a junio 2023. El principal derrumbe se observa en “productos del tabaco” (-29,2%) y “productos minerales no metálicos” (-25,9%).

Dinámica laboral y empresarial

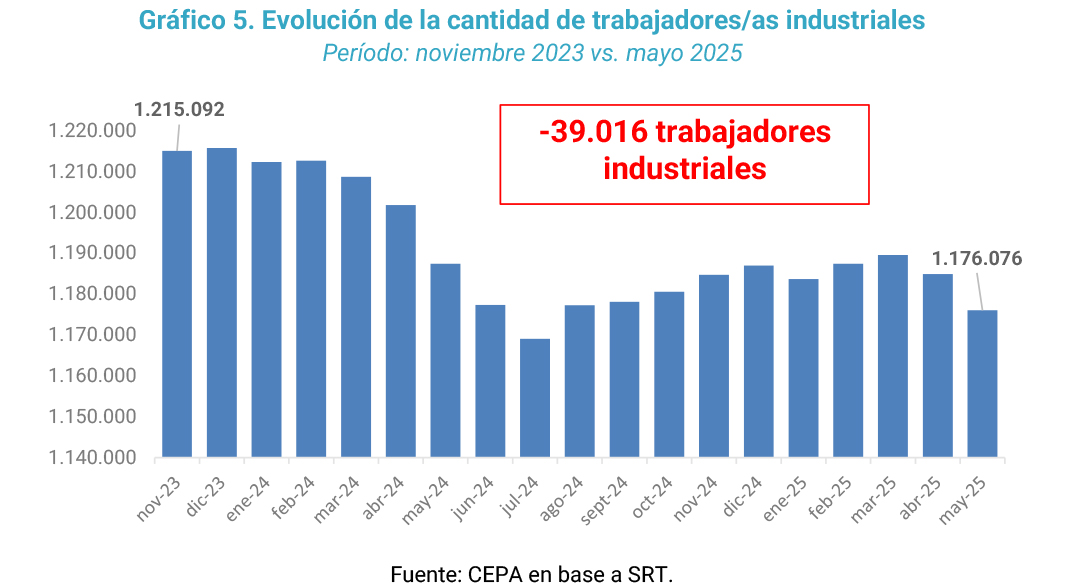

La producción industrial tuvo su correlato en la evolución de los puestos de trabajo. En base a datos de la Superintendencia de Riesgos del Trabajo (SRT) procesados por CEPA, entre noviembre de 2023 y mayo de 2025, se redujo 3,2% la cantidad de trabajadores/as registrados/as en unidades productivas industriales, con una pérdida de 39.016 puestos: de 1.215.092 a 1.176.076.

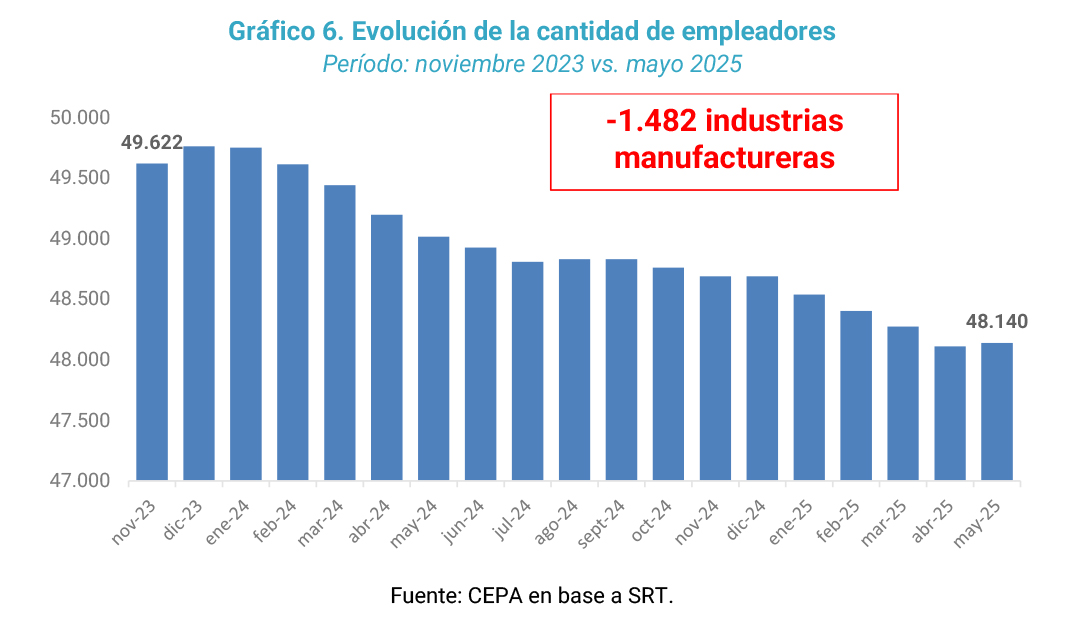

Del mismo modo, la comparación entre noviembre de 2023 y mayo de 2025 muestra una disminución en la cantidad de industrias manufactureras con trabajadores registrados, que pasaron de 49.622 a 48.140. Esto implica una contracción de 1.482 industrias, reflejando una tendencia negativa en el tejido empresarial industrial durante el período.

2. Apertura no planificada: aluvión de importaciones de Bienes de Consumo

Una de las causas principales del magro derrotero industrial, junto con la caída de las ventas, ha sido la apertura acelerada, sin financiamiento ni planificación. Ello se refleja, entre otros indicadores, en la evolución de las importaciones de Bienes de Consumo.

El INDEC publica, de manera mensual, cifras correspondientes al comercio exterior de bienes. Al analizar importaciones, el organismo distingue el uso económico, discriminando entre los rubros Bienes de capital, Bienes Intermedios, Combustibles y lubricantes, Piezas y accesorios para bienes de capital, Bienes de Consumo y Vehículos automotores de pasajeros.

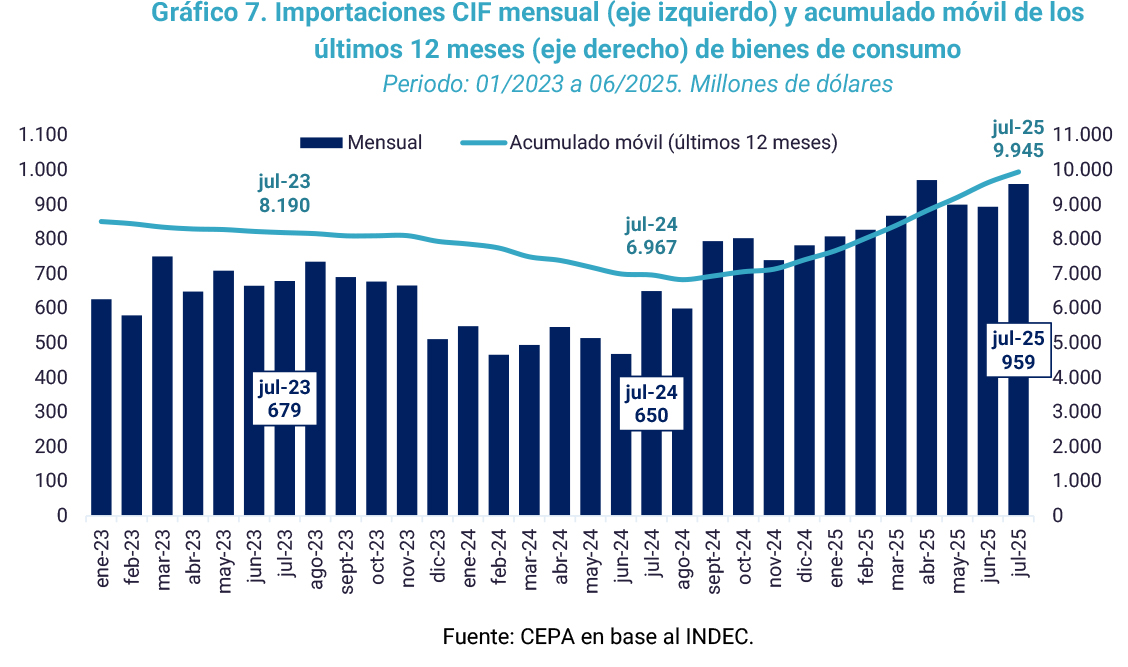

Las importaciones CIF de bienes de consumo alcanzó USD 959 millones en julio 2025, promediando USD 890 millones mensuales desde enero 2025 (alza de 33,7% vs promedio del mismo período de 2023). Esto representó un incremento de 47,6% en relación con julio 2024 y de 41,2% en relación con julio 2023.

Al analizar el acumulado móvil de los últimos doce meses correspondientes a las importaciones de bienes de consumo, se observa un incremento intermensual sostenido durante los últimos once meses, iniciando en septiembre de 2024.

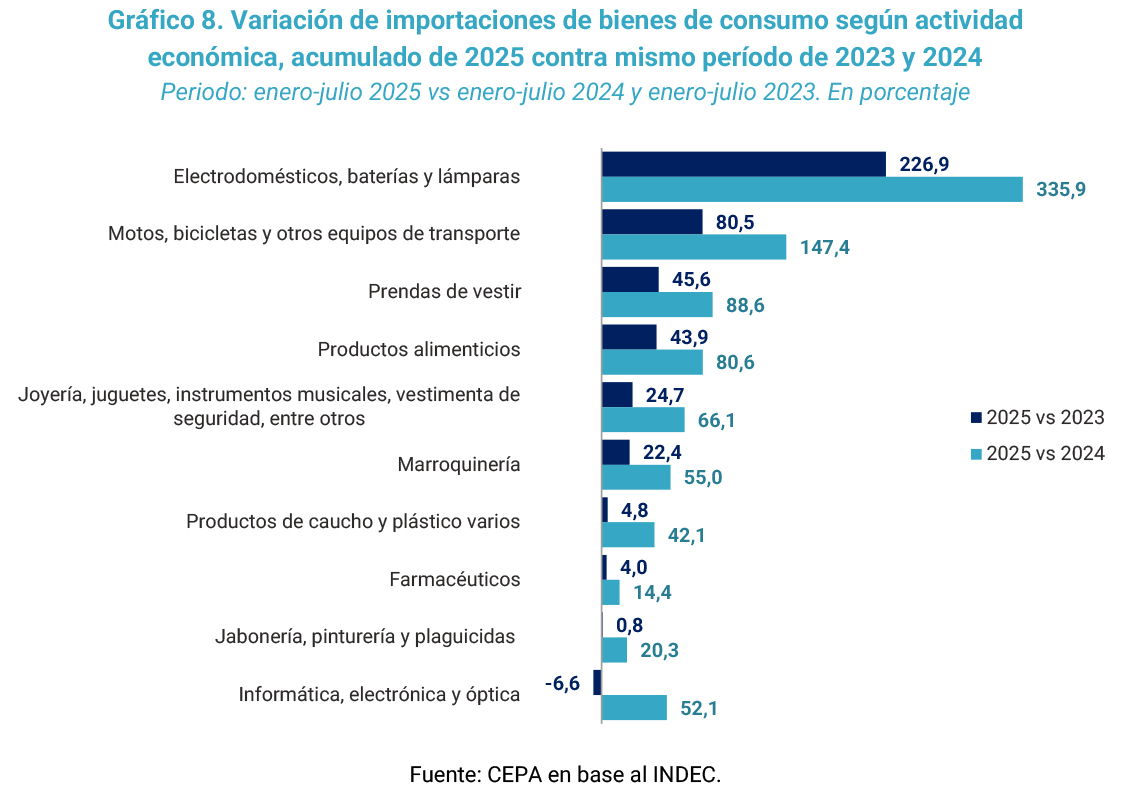

Al comparar los primeros siete meses de 2025 con los mismos períodos de 2024 y 2023, se pueden identificar los principales sectores de productos que contribuyeron al incremento en las importaciones de Bienes de Consumo. En el primer lugar se encuentra Electrodomésticos, baterías y lámparas, que registró un aumento, medido en dólares, de 226,9% respecto de 2023 y del 335,9% en relación con 2024. El resto, en orden de importancia, fueron motos, bicicletas y otros equipos de transporte (+80,5% vs 2023 y +147,4% vs 2024), productos alimenticios (+43,9% vs 2023 y +80,6% vs 2024), prendas de vestir (+45,6% vs 2023 y +88,6% vs 2024) y marroquinería (+22,4% vs 2023 y +66,1% vs 2024). Estos cinco rubros representan, significando el % de la totalidad de bienes de consumo importados en el período.

3. Cierres y paradas de plantas industriales relevados por sector

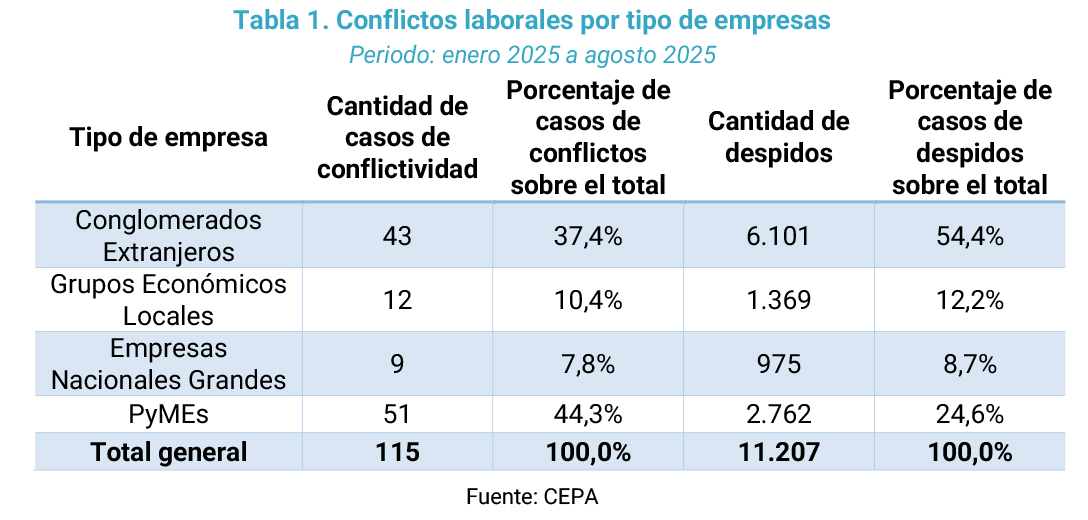

El relevamiento del Observatorio de Conflictividad de CEPA describe casos por sector de empresas que, recientemente, cerraron, suspendieron líneas de producción o realizaron despidos o suspensiones de trabajadores/as. La información resulta complementaria a los datos oficiales, ya que agrega casos concretos referidos a las situaciones mencionadas.

En una muestra de 115 casos relevados en 2025, los resultados muestran que las PyMEs representan la mayor cantidad de casos (casi 45%), pero sólo el 25% de los casos de despidos. Los Conglomerados Extranjeros, con menos conflictos (casi 40% del total), despidieron 55% de los trabajadores.

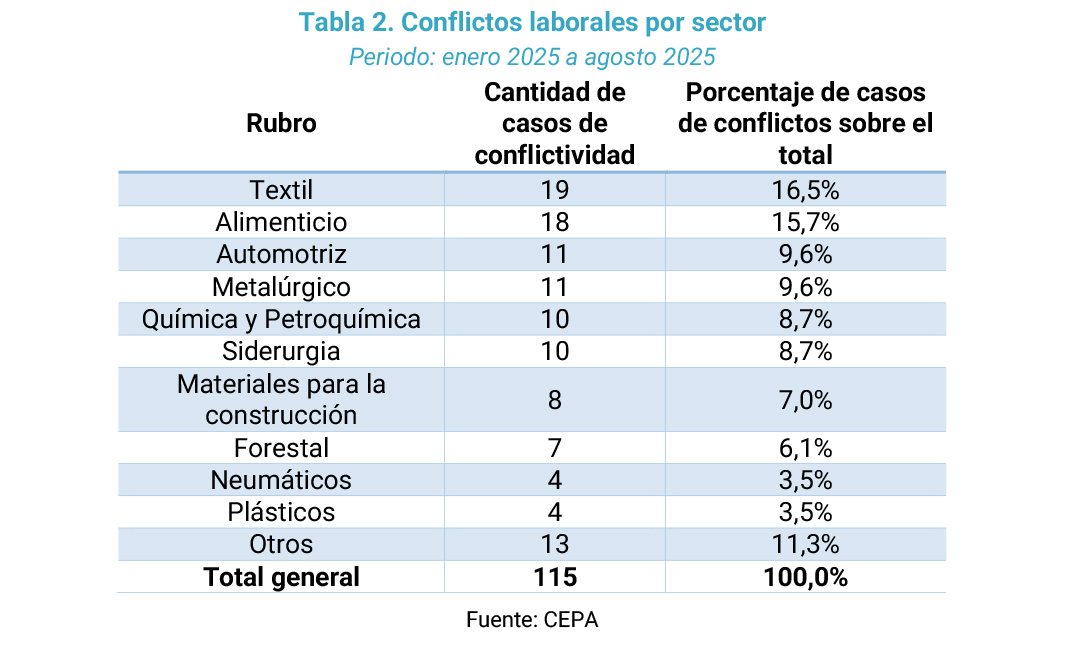

En cuanto a los sectores, los tres más golpeados son el textil (16,5% de los casos), el alimenticio (15,7%) y el metalúrgico-siderúrgico (entre ambos suman 18,3%), tres ramas clave en la generación de empleo industrial. El sector automotriz (9,6%) también aparece fuertemente afectado, con multinacionales como Nissan, Toyota o General Motors reduciendo producción y personal.

El impacto en ramas estratégicas como la química y petroquímica (8,7%%), los materiales para la construcción (7,0%) y el forestal-papelero (6,1%) confirma que la crisis atraviesa toda la cadena industrial, sin excepciones.

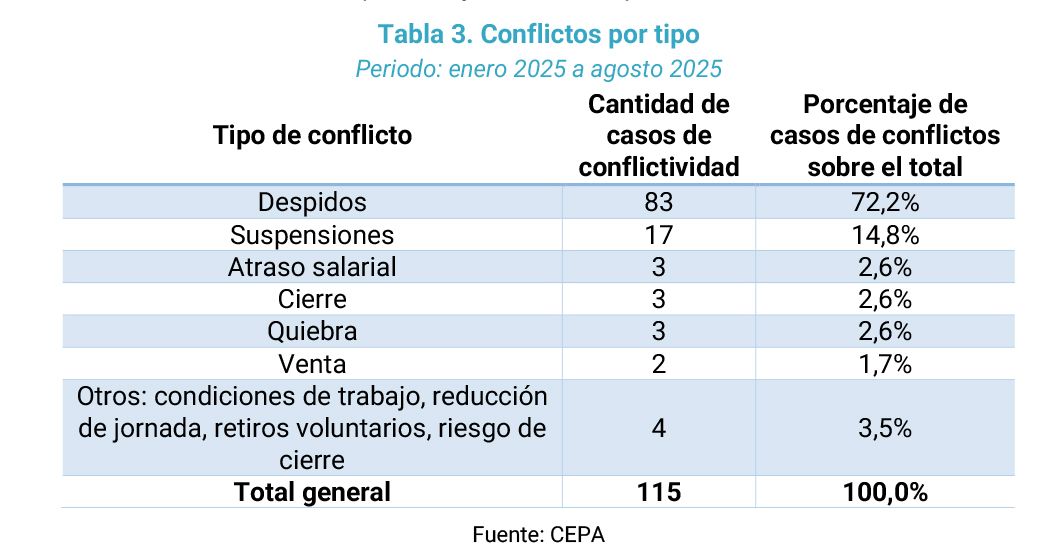

De los casos analizados, la gran mayoría corresponde a despidos (72,2%), lo que muestra que el principal mecanismo de ajuste empresarial ha sido la reducción de personal. Le siguen suspensiones (14,8%) y otro tipo de conflictos (13,0%) como atrasos salariales, cierres, quiebres y venta de empresas, entre otros.

Sector metalúrgico

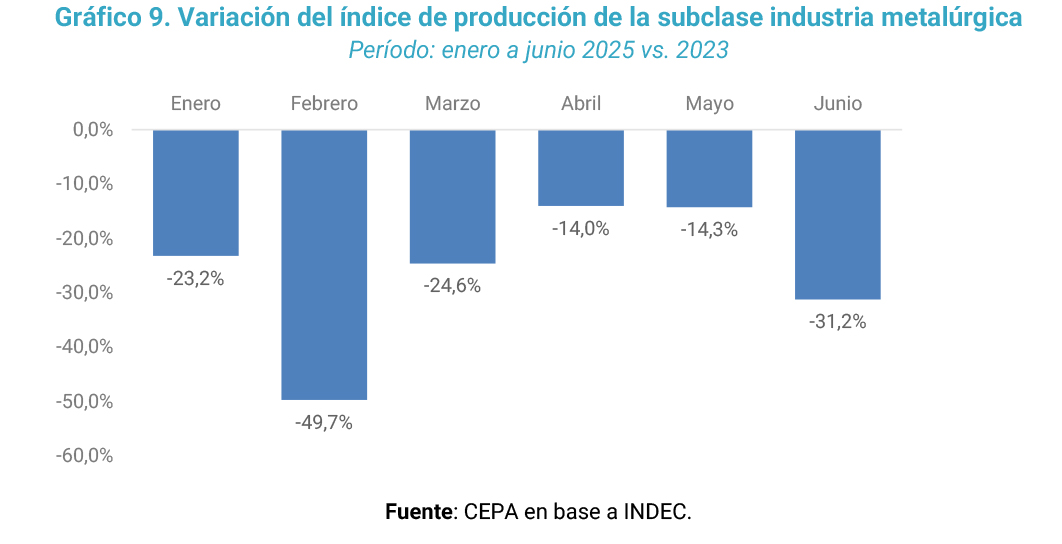

Según el último Índice de Producción Industrial Manufacturero del INDEC (junio 2025), la industria metalúrgica atraviesa una fuerte retracción. Su nivel de producción se encuentra 31,2% por debajo del registrado en junio de 2023. Además, en el acumulado de los primeros seis meses del año, la actividad se ubica 25,5% por debajo del nivel alcanzado en el primer semestre de 2023.

Se trata del segundo peor junio para la metalurgia —excluyendo el período de la pandemia—, con un nivel de producción que se ubica 19,8% por debajo del promedio de los últimos nueve años, reflejando la gravedad de la crisis que atraviesa el sector.

¿Qué pasó recientemente en el sector metalúrgico/siderúrgico?

Durante agosto, Acerbrag (Bragado, Buenos Aires) suspendió por tiempo indeterminado la producción, afectando a 600 puestos de trabajo. La empresa ya había frenado parcialmente su actividad en febrero.[1]

En el mismo mes, Acindar (Villa Constitución, Santa Fe) volvió a paralizar su producción y se estima que en 2025 podrían producirse hasta 800 despidos, en el marco de una crisis grave para la acería.[2]

Por su parte, Eskabe (Mar del Plata, Buenos Aires), histórica planta de calefactores, despidió a 5 trabajadores en agosto, algunos con más de 30 años de antigüedad. Hubo retrasos en el pago de sueldos y aguinaldos.[3]

Vassalli Fabril (Firmat, Santa Fe), la histórica fábrica de cosechadoras, adeuda salarios desde junio, además del aguinaldo y cargas sociales. Con 280 trabajadores afectados, se realizaron asambleas, cortes de ruta y retención de tareas.[4]

En junio, el Ejecutivo publicó en el Boletín Oficial la decisión de dar de baja la medida antidumping sobre termos y otros recipientes, decisión que impacta de lleno en la producción de Lumilagro. Tras la eliminación de esos aranceles, la empresa redujo drásticamente su fabricación local y actualmente importa desde China el 60% de sus productos.[5]

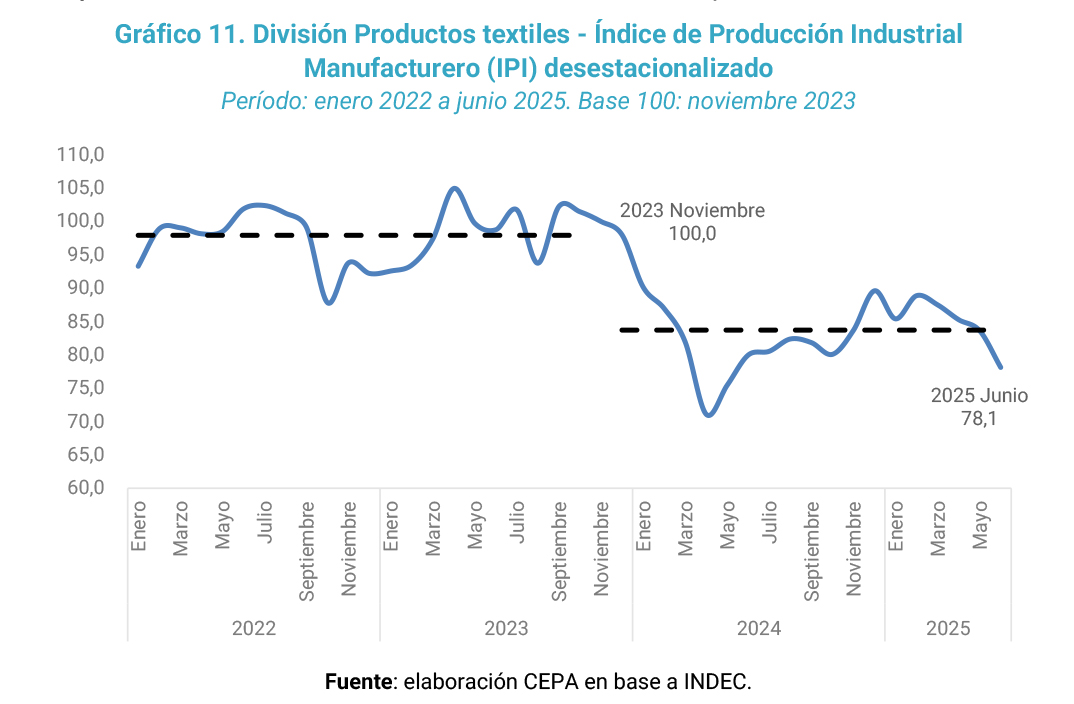

Sector textil

La división “sector textil” del Índice de Producción Industrial Manufacturero (IPI) refleja con claridad la profunda crisis que atraviesa la actividad. El promedio de producción entre diciembre de 2023 y junio de 2025 se ubicó 14,5% por debajo del nivel registrado entre enero de 2022 y noviembre de 2023, evidenciando un retroceso estructural.

Además, la tendencia reciente es aún más preocupante. Desde febrero de 2025, la producción textil acumula cuatro meses consecutivos de caídas intermensuales desestacionalizadas, con el agravante de que las contracciones se profundizan mes a mes. El último dato disponible confirma una merma del 6,6% en junio respecto de mayo, consolidando un escenario de marcada retracción para el sector.

¿Qué pasó en el sector textil?

En Algodonera Avellaneda (Santa Fe), 30 trabajadores fueron despedidos en agosto, algunos con más de 30 años de antigüedad. Los sueldos se pagaron al 50% y las indemnizaciones en cuotas y reducidas, bajo el artículo 247 de la LCT, generando un fuerte conflicto laboral.[6]

El mismo mes, la textil Fabrisur (Río Grande, Tierra del Fuego) redujo su plantilla a apenas 14 empleados tras despedir a 22. Llegó a tener entre 80 y 90 operarios en su mejor momento.[7]

En julio, Textilana (Mar del Plata, proveedora de Kosiuko y Mauro Sergio) despidió a gran parte de sus 350 empleados y mantiene apenas 200. Hubo cesantías sin indemnización y la producción se redujo drásticamente.[8]

TN Platex (Catamarca) suspendió en julio a 80 trabajadores por 30 días, con sueldos al 75%.[9]

Alpargatas (Bella Vista, Corrientes) en julio despidió a 9 trabajadores y evalúa suspender a 400 más, en riesgo de cierre definitivo.[10]

Vicunha (San Juan) suspendió a 500 trabajadores por exceso de stock y caída en las ventas. Se aplicaron reducciones de jornada o suspensión de labores por varios días, una medida por ahora preventiva para evitar despidos.[11]

Sector automotriz

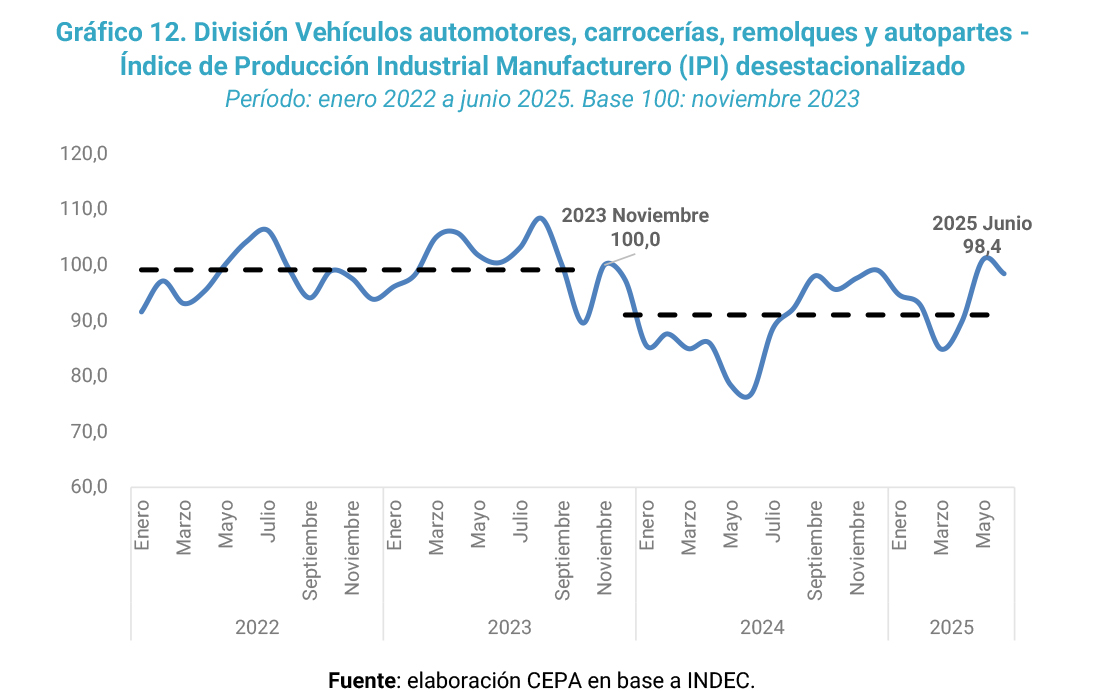

En el caso de las industrias vinculadas al sector automotriz, la división “Vehículos automotores, carrocerías, remolques y autopartes” del Índice de Producción Industrial Manufacturero evidencia una caída del 8,2% en el promedio de producción entre diciembre de 2023 y junio de 2025 respecto del promedio registrado entre enero de 2022 y noviembre de 2023. Además, el 2025 viene mostrando un desempeño heterogéneo, con cuatro meses de caídas intermensuales y dos meses de crecimiento. Aunque crecen los patentamientos, la producción local no mejora porque las importaciones cubren ese incremento.

La información reciente da cuenta de la continuidad de la crisis sectorial. En la planta de Toyota (Zárate, Buenos Aires), desde que asumió Milei fueron despedidos unos 700 trabajadores acumulados desde 2024 cuando ya se habían concretado 400 retiros voluntarios, reduciendo drásticamente la representación sindical de SMATA en la planta. En julio de 2025 la producción se paralizó por dos semanas, extendiendo el receso hasta el 29 de julio. Los operarios no convocados percibieron solo el 79% del salario bruto.[12] [13]

En Scania (Tucumán), la planta de camiones suspendió a sus 520 empleados entre el 16 y 22 de junio y nuevamente por dos semanas en julio, acumulando 21 días de parate en lo que va del año.[14]

Ruíz y Compañía (Córdoba capital) despidió, en agosto, a 21 trabajadores de un total de 75. El sindicato del neumático (Sutna) respondió con paro total y protesta frente a la planta.[15]

TSS Group (General Rodríguez, Buenos Aires), la autopartista que trabaja en el diseño y fabricación de módulos y carrocerías para ambulancias, vehículos de servicio especial suspendió, en agosto y de forma sorpresiva, a 32 trabajadores.[16]

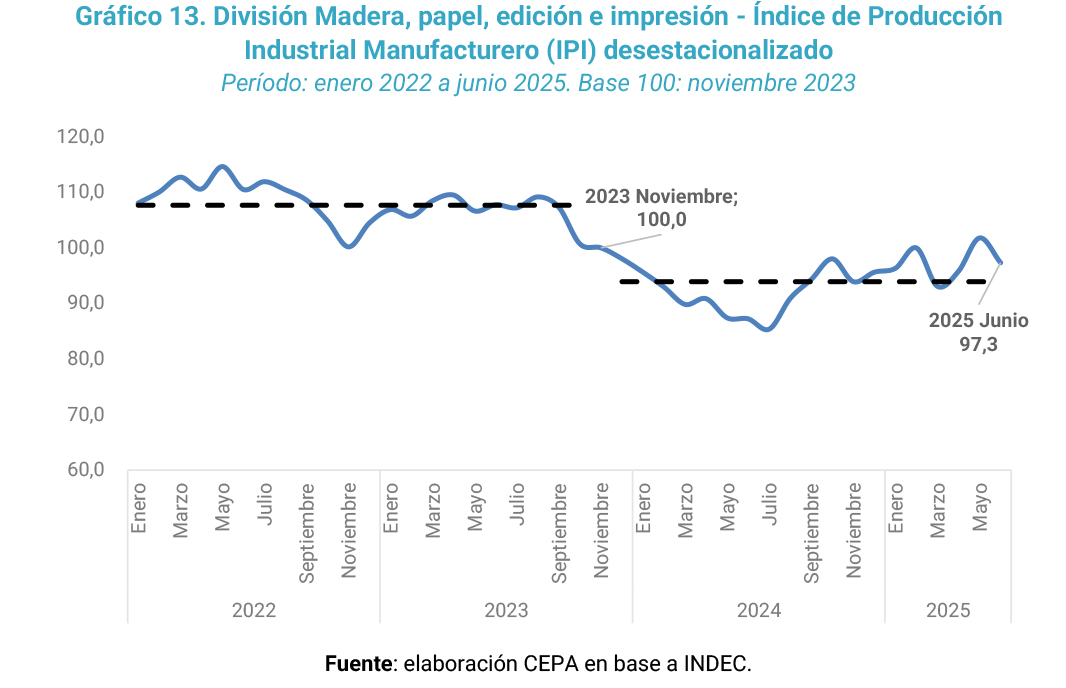

Sector forestal y papelero

El sector “Madera, papel, edición e impresión” no es la excepción. Según la división correspondiente del Índice de Producción Industrial Manufacturero (IPI), la producción promedio entre diciembre de 2023 y junio de 2025 —período que coincide con la gestión de Milei— se ubica 12,8% por debajo del promedio registrado entre enero de 2022 y noviembre de 2023.

¿Cuáles son los conflictos laborales más recientes del sector forestal y papelero?

En agosto, Forestadora Tapebicuá (Gobernador Virasoro, Corrientes), una de las forestadoras más grandes del país, paralizó su planta por 30 días y dejó en suspenso a 520 trabajadores. La firma adeuda salarios y aguinaldo, mientras enfrenta un embargo judicial por $170 millones.[17]

El mismo mes, la empresa Industria Montecarlo SACI (Eldorado, Misiones) suspendió toda su producción por 30 días, dejando sin tareas y sin goce de sueldo a 12 trabajadores calificados.[18]

También en agosto, Panpack S.A. (Los Nogales, Tucumán) despidió a 25 empleados (20% de su plantilla) ofreciendo solo la mitad de la indemnización. Tras la intervención de la Secretaría de Trabajo, se dictó conciliación obligatoria.[19]

Papelera del Sur (Tornquist, Buenos Aires), en julio redujo su producción a la mitad, funcionando solo 15 días al mes y aplicando suspensiones con rebajas salariales del 30%.[20]

Sector Materiales de construcción

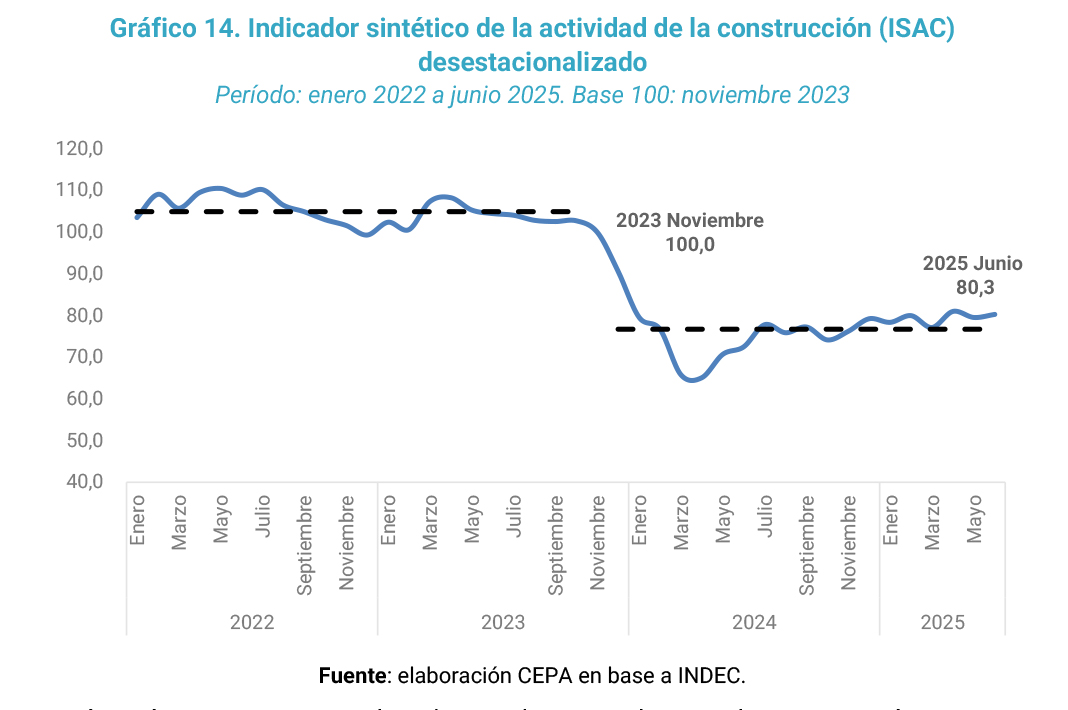

La industria de la construcción es la de peor desempeño durante el gobierno de Milei. El Indicador Sintético de la Actividad de la Construcción (ISAC) de INDEC, en su serie desestacionalizada, muestra que en el promedio de diciembre de 2023 a junio de 2025 el sector opera 26,9% por debajo del nivel promedio registrado entre enero de 2022 y noviembre de 2023. La práctica desaparición de la obra pública y el aumento del costo en dólares de la construcción privada provocaron que el sector no haya logrado recuperarse de la caída vertical sufrida a partir del cambio de administración nacional.

¿Qué pasó recientemente en la industria de materiales para la construcción?

En junio, Cerámica Cortines (Luján, Buenos Aires), con más de 50 años en el sector, inició un proceso de reducción de personal que podría alcanzar hasta el 40% de la planta. Al menos 65 trabajadores recibieron telegramas de despido. La crisis de la firma arrastra suspensiones desde 2024, cuando ya había dejado sin tareas a 246 empleados y planteado un plan de 130 desvinculaciones bajo un Procedimiento Preventivo de Crisis.[21]

Cerro Negro (Olavarría, Córdoba y Campana): en mayo solicitó un Procedimiento Preventivo de Crisis que habilita suspensiones por 60 días con el 70% del salario, y eventualmente el despido de 500 trabajadores con indemnización reducida al 50%. Ya había echado a 59 empleados.[22]

Ferrum / Grupo FV (Pilar, Buenos Aires): en mayo, Rodolfo Viegener, dueño de la compañía, reconoció que la empresa atraviesa una “recesión muy grande”. En 2024 ya había suspendido a 800 operarios de su planta de 1.400 empleados. La apertura a importaciones chinas agrava la crisis del sector.[23]

Cerámica Neuquén: en abril enfrentó deudas millonarias y puso en riesgo 50 puestos de trabajo. Los trabajadores realizaron cortes en la Ruta 7 exigiendo respuestas.[24]

Sector químico

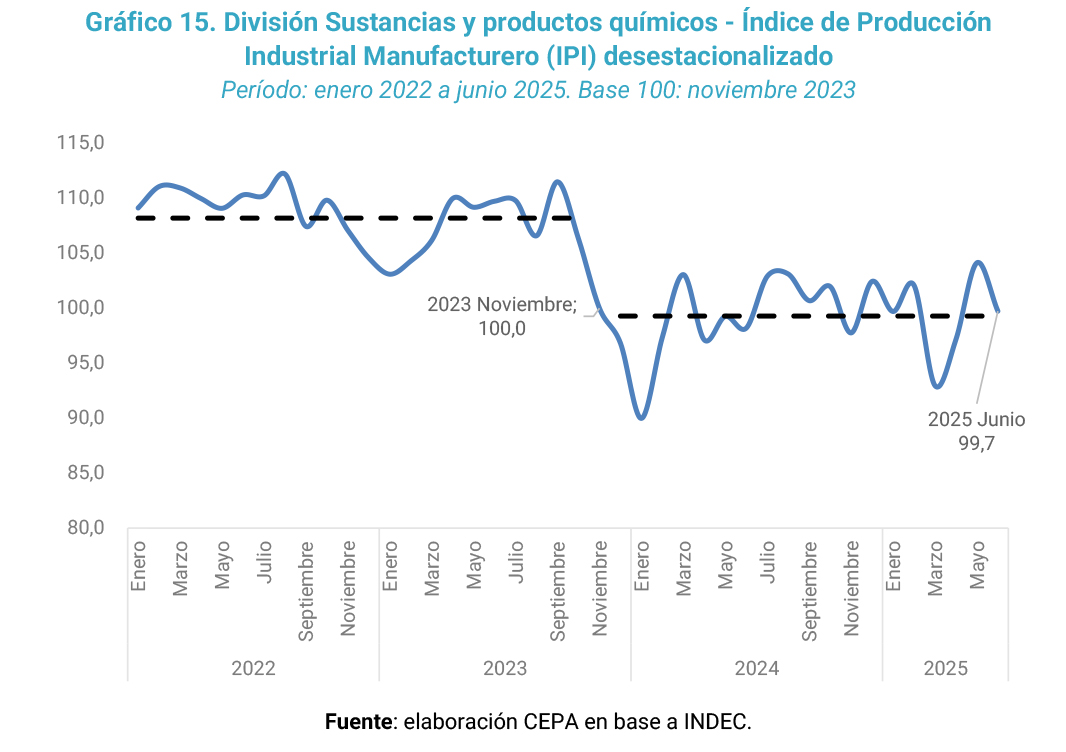

En el caso de la industria química, la división “Sustancias y productos químicos” corre con la misma suerte. El promedio de producción entre diciembre de 2023 y junio de 2025 se ubica 8,2% por debajo del nivel registrado entre enero de 2022 y noviembre de 2023. Además, en lo que va de 2025, el sector muestra un desempeño mixto, con tres meses de caídas mensuales desestacionalizadas y tres meses de suba.

¿Qué pasó recientemente en el sector químico?

En julio, una empresa química de Río Tercero (Córdoba) despidió a 124 trabajadores, que se suman a los 120 echados en octubre de 2024. Se teme posible cierre de la planta que hoy está paralizada.[25]

La empresa Clariant anunció el cierre de su planta química en Zárate (Buenos Aires), lo que dejará sin empleo a 50 trabajadores. La compañía justificó la medida por una reestructuración estratégica, optando por importar sus productos desde Brasil en lugar de producirlos localmente. El Sindicato Químico de Zárate recibió la notificación, y la empresa se comprometió a pagar las indemnizaciones correspondientes.[26]

En la producción de farmoquímicos, en mayo, Laboratorios Bagó recortó personal en sus plantas de La Plata y City Bell, con más de 45 desvinculaciones entre despidos y retiros forzados. Decidió cesar su producción en la planta, operándola sólo soporte.[27]

4. El sesgo antiindustrial en las políticas públicas del gobierno de Milei

La industria manufacturera argentina explica un tercio del PBI argentino, una quinta parte del empleo registrado privado del país, mantiene salarios que superan en un 15% la media del empleo registrado, y representa más de la mitad de la inversión en investigación y desarrollo del sector privado, consolidándose como el principal impulsor de la innovación en el país, representa. Sin embargo, el presidente Javier Milei decidió una y otra vez, relegar a la industria. Con un mercado interno reducido y en franco retroceso, se sucedieron una serie de decisiones de índole anti-industrial que afectaron el desempeño de vastos sectores. El paradigma fue el Régimen de Incentivo a las Grandes Inversiones (RIGI) contenido en la Ley Bases, que sólo promueve enclaves extractivistas de cara a la exportación, reprimarizando la economía argentina y dejando en un segundo plano a la industria nacional.

¿Cuáles son las medidas que se han implementado desde diciembre 2023 a esta parte que impactan en el aparato productivo?

- Suba de costos en la industria - Impuesto PAIS-: el incremento del Impuesto PAIS, que pasó del 7,5% al 17,5% al inicio de 2024 por decisión del presidente Milei, tuvo un impacto directo y significativo en los costos de importación de insumos esenciales para la producción, afectando especialmente al sector pyme industrial. Es importante destacar que el impuesto no fue eliminado por este gobierno, sino que su vigencia estaba prevista hasta diciembre de 2024.

- Aumento de tarifas: el aumento de las tarifas de luz y gas tuvo lugar de forma indiscriminada al inicio de la actual administración, y sin un abordaje estratégico considerando el mundo pyme industrial. Los usuarios de distribuidoras de entre 10 kW y 300 kW como talleres y pequeñas industrias, fueron los más afectados. Tanto en gas como en electricidad el componente VAD de la tarifa se indexa mensualmente.

- Derogación Ley de Compre Nacional (DNU 70/2023). En términos de capacidades industriales, el primer embate sufrido por el sector industrial por parte de la nueva administración nacional fue el Decreto de Necesidad y Urgencia 70/2023. El mismo derogó la Ley de Compre Nacional que generaba una preferencia por los productores locales por sobre los extranjeros. Esta ley garantizaba un mínimo de demanda para empresas nacionales al permitirles participar de cadenas de valor como las del sector minero o hidrocarburífero. Bajo la legislación derogada las empresas nacionales podían acceder a esquemas de transferencia tecnológica, instrumentos crediticios y a un Programa de Desarrollo de Proveedores (PRODEPRO).

- Derogación del PRODEPRO (DNU 70/2023). El programa establecía una política de ANR (Aportes No Reembolsables) de hasta $100 millones para proyectos de inversión, destinado a empresas que abastecen a sectores estratégicos de la industria, siempre que representen hasta el 75% del total de la inversión, y a asistencia técnica por parte del Instituto Nacional de Tecnología Industrial (INTI) para aplicar en la empresa tecnologías de gestión, capacitación de personal, mejora de procesos, entre otras cuestiones relacionadas con el incremento de la eficiencia y productividad.

- Derogación de la Ley 21.608 de promoción industrial (DNU 70/2023). Ésta tenía como objetivo expandir la capacidad industrial argentina, procurando la instalación de industrias en el interior del país y fomentando la mejora en la eficiencia. Para ello, habilita a que el Poder Ejecutivo ofrezca beneficios tributarios o de protección frente a bienes importados. Más allá del impacto que tuvo esta legislación, el hecho de que el DNU la derogue muestra a las claras el sesgo del gobierno hacia los grandes capitales extranjeros. Si bien este no es el marco normativo del Régimen de Tierra del Fuego, abre la puerta a la discusión de todos aquellos proyectos destinados a promover determinadas ramas de la industria o determinadas zonas del país.

- Eliminación o baja de aranceles de importación. En la misma línea desindustrializadora aparece la apertura comercial irrestricta (eliminación de la política de Licencias Automáticas y No Automáticas) que generaron un aluvión importador. A través del Decreto 384/2024 la Secretaría de Comercio confirmó la baja de aranceles de importación para productos de línea blanca como heladeras y lavarropas (del 35% al 20%), a los que se le suman los neumáticos (35% a 16%) e insumos plásticos (12,6% a 6%). Durante 2025 continuó la política de rebaja de impuestos a la importación de maquinarias y herramientas industriales. Por medio del Decreto 513/2025 el Gobierno Nacional redujo al 12,6% los aranceles de importación para 29 bienes de capital.

- Cambios régimen antidumping. Con el objetivo de abrir y desregular la economía, el oficialismo pretende aplicar un tope al porcentaje de los derechos aplicados a ciertas importaciones y establecer un plazo máximo del orden de los 18 meses para este tipo de medidas (el régimen establece hasta 5 años, renovables en determinadas condiciones). El promedio histórico de las importaciones alcanzadas por este régimen es del 1,4% y está amparado por el Acuerdo Antidumping, el cual pretende neutralizar la competencia desleal. Desconociendo estos aspectos, se permitirían prácticas que ponen en serio peligro a la industria local y consecuentemente miles de puestos de trabajo.

- Eliminación de toda política de créditos productivos para la inversión en pymes. La política desde la Secretaría de Producción proponía una articulación con el Banco Nación y BICE, promoviendo líneas subsidiadas a pymes con foco en inversión. Todas ellas fueron discontinuadas. En el caso del BNA, se trata de líneas como la Línea de Proyectos Estratégicos, la línea naval o los convenios provinciales que tenían el objetivo de penetrar el crédito a inversión. La LIP – Línea de inversión Productiva- que define el BCRA, quedó sujeta a la decisión de cada banco.

- Intervención en organismos habilitado por la Ley Bases: la ley habilitó al Poder Ejecutivo a avanzar con modificaciones y reestructuraciones en el objeto, organización interna y estructura de los organismos descentralizados (involucrando el pase a disponibilidad de su personal, en los casos de quedarse sin tareas), aún de aquellos que aparecen excluidos de su cierre, como es el caso del Instituto Nacional de Tecnología Industrial (INTI). Este instituto tiene un rol central en la innovación y la transferencia de tecnología de la industria nacional. A fin de 2023 contaba con 3.000 investigadores, ingenieros y técnicos altamente capacitados que trabajaban en laboratorios (en algunos casos son únicos en la región) y desarrollaban sus tareas enfocadas en un 80% en las PyMES nacionales. A junio de 2025 el instituto sufrió una reducción de 733 trabajadores.[28] Esta decisión impacta directamente sobre la asistencia técnica a pymes, el desarrollo de normas de calidad, la transferencia tecnológica y la producción de bienes con valor agregado nacional.

El Poder Ejecutivo intentó avanzar en el desmantelamiento del INTI mediante el decreto 462/2025, que recortaba su autonomía y le quitaba recursos destinados a la investigación, la extensión, la transferencia de tecnología y el asesoramiento al sector productivo. Sin embargo, la iniciativa fue rechazada por el Congreso de la Nación.

- Cierre de la Secretaría PyME. En agosto de 2025, el Gobierno dispuso la disolución de la Secretaría PyME. Las pequeñas y medianas empresas representan el 98% del total de firmas en Argentina y son responsables de más del 70% del empleo. En cualquier país que aspire al desarrollo, existe un área específica destinada a reducir la brecha de productividad que separa a las PyMEs de las grandes compañías.

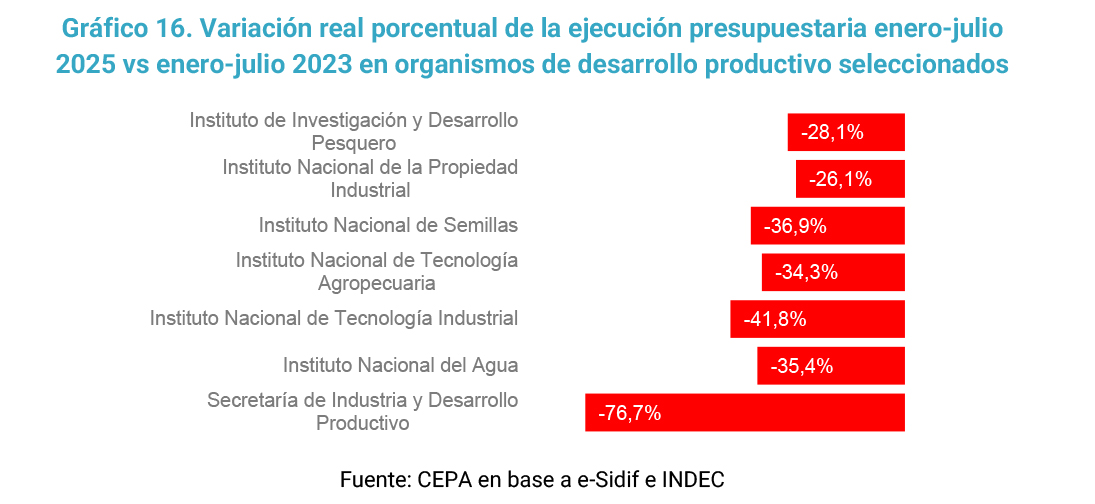

- Desfinanciamiento de programas y áreas asociados a la política industrial. Milei no cree en la intervención estatal en la política industrial, lo cual se refleja en la falta de utilización de los fondos presupuestarios destinados a ese propósito. Considerando la ejecución presupuestaria al mes de julio de 2025 de la Administración Pública Nacional[29] se evidencia una fenomenal reducción en términos reales del presupuesto de organismos vinculados al desarrollo industrial en la comparación con igual período de 2023.

- El Instituto de Investigación y Desarrollo Pesquero cae 28,1%

- El Instituto Nacional de la Propiedad Intelectual (-26,1%)

- El Instituto Nacional de Semillas cae 36,9%

- El Instituto Nacional de Tecnología Agropecuaria cae 34,3%

- El Instituto Nacional de Tecnología Industrial (INTI) del 41,8%

- La Secretaría de Industria y Desarrollo Productivo (-76,7%)

- El Instituto Nacional del Agua cae 35,4%.

La perspectiva que se vislumbra es compleja: la demanda interna se reduce y las capacidades industriales argentinas quedan cada vez más rezagadas en términos regionales.

Conclusiones

La industria manufacturera argentina explica un tercio del PBI argentino, una quinta parte del empleo registrado privado del país, mantiene salarios que superan en un 15% la media del empleo registrado, y representa más de la mitad de la inversión en investigación y desarrollo del sector privado, consolidándose como el principal impulsor de la innovación en el país, representa. De cara al 2 de septiembre de 2025, Día de la Industria, este informe analizó los principales indicadores relativos al sector manufacturero, el sensible aumento de las importaciones de bienes de consumo, junto con una recopilación de casos testigos que dan cuenta de la situación crítica en la que se encuentran las industrias manufactureras argentinas y el análisis del viraje ocurrido en las principales políticas publicadas dirigidas hacia la industria desde la asunción de Javier Milei.

Evolución de los principales indicadores de la industria

- La industria argentina atraviesa un marcado deterioro. En 2024 registró una caída interanual promedio del 8,8%, y en lo que va de 2025 acumula, hasta junio, una nueva contracción del 3,0% respecto del promedio de 2024, según el Estimador Mensual de la Actividad Económica (EMAE).

- El Índice de Producción Industrial publicado por INDEC, da cuenta de un proceso similar. La producción industrial desestacionalizada en junio (último dato disponible) cayó 1,2%. Esto representa una caída 6,6% en relación con el promedio de 2023 y 9,1% contra el mismo mes de dicho año.

- En junio, la Utilización de la Capacidad Instalada industrial fue 58,8%. Este guarismo se encuentra 14,3% por debajo del nivel de junio 2023.

- Todos los sectores industriales, excluyendo refinación de petróleo que crece marginalmente 0,7%, redujeron su uso de capacidad instalada en la comparación a junio 2023.

- Entre noviembre de 2023 y mayo de 2025, se perdieron 39.016 puestos de trabajo registrados en unidades productivas industriales (-3,2%) y 1.482 industria manufactureras.

Apertura no planificada: aluvión de importaciones de Bienes de Consumo

- En julio de 2025, las importaciones CIF de bienes de consumo alcanzaron los USD 959 millones, con un promedio mensual de USD 890 millones en lo que va del año, lo que implicó un aumento del 33,7% respecto del mismo período de 2023.

- Entre los rubros de mayor aumento, se destacan:

- Electrodomésticos, baterías y lámparas, con un alza del 226,9% vs 2023 y del 335,9% vs 2024, representando el 8,9% del total importado.

- Motos, bicicletas y otros equipos de transporte, con incrementos del +80,5% vs 2023 y +147,4% vs 2024.

- Productos alimenticios, con subas del +43,9% vs 2023 y +80,6% vs 2024.

- Prendas de vestir, con aumentos del +45,6% vs 2023 y +88,6% vs 2024.

- Marroquinería, con variaciones del +22,4% vs 2023 y +66,1% vs 2024.

- En este marco, la apertura importadora indiscriminada golpea de lleno a la industria nacional, debilitando la producción local, profundizando la sustitución por bienes externos y afectando el empleo local.

Cierres y paradas de plantas industriales relevados por sector

- La crisis industrial durante la gestión de Javier Milei se refleja, además, en el cierre y suspensión de actividades de diversas industrias manufactureras, afectando a sectores clave como el metalúrgico, textil, transporte, papelero, materiales de construcción y químico, particularmente durante 2025.

El sesgo antiindustrial en las políticas públicas del gobierno de Milei

Desde la asunción de Milei se impulsó:

- Sensible aumento de tarifas de luz y gas con impacto en talleres y pequeñas industrias.

- Derogación Ley de Compre Nacional (DNU 70/2023).

- Derogación del PRODEPRO (DNU 70/2023), que establecía una política de ANR (Aportes No Reembolsables) destinado a empresas que abastecen a sectores estratégicos de la industria.

- Eliminación o baja de aranceles de importación, incluyendo la eliminación de la política de Licencias Automáticas y No Automáticas, el Decreto 384/2024 la Secretaría de Comercio con baja de aranceles de importación para productos de línea blanca como heladeras y lavarropas (del 35% al 20%), a los que se le suman los neumáticos (35% a 16%) e insumos plásticos (12,6% a 6%) y el Decreto 513/2025 a través del cual redujo al 12,6% los aranceles de importación para 29 bienes de capital.

- Cambios régimen antidumping, apuntando a topear el porcentaje de los derechos aplicados a ciertas importaciones y establecer un plazo máximo del orden de los 18 meses para este tipo de medidas (el régimen establece hasta 5 años, renovables en determinadas condiciones).

- Eliminación de toda política de créditos productivos para la inversión en pymes, abandonando los créditos subsidiados del Banco Nación y BICE, entre ellas la Línea de Proyectos Estratégicos con objetivo sustitutivo.

- Intervención en organismos vinculados a la industria: la intervención sobre organismos descentralizados en el marco de la Ley Bases, junto con los intentos de desmantelamiento del INTI a través del decreto 462/2025, evidencian un retroceso en materia de política industrial y tecnológica. La reducción de 733 trabajadores desde fines de 2023 debilita seriamente la capacidad del instituto para brindar asistencia técnica a las PyMEs —que concentran el 80% de su labor—, compromete el desarrollo de normas de calidad, la transferencia de tecnología y la generación de bienes con valor agregado nacional.

- Cierre de la Secretaría PyME, en agosto de 2025, constituye un fuerte retroceso institucional en materia de política productiva. Las PyMEs, que representan el 98% de las firmas del país y generan más del 70% del empleo, pierden un ámbito específico de acompañamiento estatal orientado a reducir la brecha de productividad respecto de las grandes empresas.

- Desfinanciamiento de programas y áreas asociados a la política industrial: a julio de 2025, la ejecución presupuestaria muestra caídas reales significativas respecto de 2023 en Instituto de Investigación y Desarrollo Pesquero (-28,1%), el Instituto Nacional de la Propiedad Intelectual (-26,1%), el Instituto Nacional de Semillas (-36,9%), el INTA (-34,3%), el INTI (-41,8%), la Secretaría de Industria y Desarrollo Productivo (-76,7%) y en el Instituto Nacional del Agua (-35,4%).

Notas al pie

[1] Fuente: https://www.infobae.com/economia/2025/08/06/la-principal-fabrica-de-bragado-suspendio-su-produccion-y-hay-600-empleos-en-riesgo/

[2] Fuente: https://mundogremial.com/alerta-en-acindar-en-2025-podemos-llegar-a-800-despidos-advierten-desde-la-uom/

[3] Fuente: https://www.minutouno.com/sociedad/despidos-historica-empresa-calefactores-echaron-trabajadores-mas-30-anos-antiguedad-n6177827

[4] Fuente: https://www.minutouno.com/sociedad/despidos-historica-empresa-calefactores-echaron-trabajadores-mas-30-anos-antiguedad-n6177827

[5] Fuente: https://www.infobae.com/economia/2025/07/10/la-empresa-de-termos-lumilagro-se-reconvierte-y-empezara-a-importar-desde-china/

[6] Fuente: https://www.infogremiales.com.ar/sigue-el-recorte-y-algodonera-avellaneda-busca-despedir-unos-30-empleados-y-pagarles-solo-el-50-de-las-indemnizaciones/

[7] Fuente: https://www.minutofueguino.com.ar/gremiales/fabrisur-trabaja-con-apenas-15-operarios-tras-una-nueva-reduccin-de-personal.htm

[8] Fuente: https://infogei.com/nota/49084/crisis-en-textilana-denuncian-despidos-por-caida-en-las-ventas/

[9] Fuente: https://www.eldia.com/nota/2025-7-22-17-41-0-catamarca-suspenden-a-80-operarios-en-coteca-por-un-mes-politica-y-economia

[10] Fuente: http://pagina12.com.ar/840532-alpargatas-en-una-crisis-muy-seria

[11] Fuente: https://www.infogremiales.com.ar/suspenden-a-mas-de-500-trabajadores-en-una-textil-de-san-juan-buscan-evitar-despidos-ante-la-caida-de-la-actividad/

[12] Fuente: https://www.iprofesional.com/negocios/430879-como-paso-toyota-de-ser-empresa-ejemplar-a-despedir-700-empleados

[13] Fuente: https://www.datagremial.com/informacion-general/toyota-paralizo-la-produccion-de-la-planta-de-zarate-por-quince-dias-abonara-casi-el-80-de-los-haberes-y-los-trabajadores-temen-nuevo-recorte-de-personal-202571415500

[14] Fuente: https://intucuman.info/nota-principal/scania-tucuman-paro-la-produccion-y-suspendio-a-520-operarios-por-dos-semanas-la-medida-se-extendera-hasta-el-20-de-julio

[15] Fuente: https://www.cadena3.com/noticia/radioinforme-3/empleados-de-ruiz-y-compania-se-manifestaron-contra-los-despidos-en-la-empresa_457798

[16] Fuente: https://www.lapostanoticias.com.ar/2025-08-01/reclamo-gremial-en-empresa-de-la-colectora-tras-30-despidos-que-hay-detras-de-la-crisis-de-la-empresa/

[17] Fuente: https://www.radiodos.com.ar/194763-crisis-en-la-forestadora-tapebicua-incertidumbre-sobre-el-destino-de-mas-de-500-trabajadores

[18] Fuente: https://www.infogremiales.com.ar/industria-montecarlo-paraliza-su-produccion-por-30-dias-en-eldorado-y-suspende-a-todo-su-plantel-de-trabajadores-sin-goce-de-sueldo/

[19] Fuente: https://www.laizquierdadiario.com/Panpack-S-A-despide-al-20-de-su-planta-y-planifica-la-precarizacion

[20] Fuente: https://www.tiemposur.com.ar/info-general/papelera-del-sur-en-riesgo-de-cierre-por-la-apertura-de-importaciones

[21] Fuente: https://infogei.com/nota/49000/ceramica-cortines-comenzo-la-etapa-de-despido-en-medio-de-una-profunda-crisis/

[22] Fuente: https://infogei.com/nota/48756/cerro-negro-pidio-procedimiento-preventivo-de-crisis-y-crece-la-preocupacion-por-posibles-despidos/

[23] Fuente: https://www.canal26.com/economia/2025/05/08/la-empresa-ferrum-en-crisis-el-dueno-aseguro-que-atraviesan-una-recesion-muy-grande/#:~:text=Rodolfo%20Viegener%2C%20due%C3%B1o%20de%20la,la%20cosa%20resucite%20un%20poco%22.

[24] Fuente: https://www.lmneuquen.com/neuquen/corte-parcial-ruta-7-ceramistas-insisten-una-solucion-evitar-el-cierre-la-fabrica-n1186537

[25] Fuente: https://www.lanacion.com.ar/economia/petroquimica-rio-tercero-despidio-124-empleados-mas-y-se-agudiza-la-crisis-nid14072025/

[26] Fuente: https://www.perfil.com/noticias/bravotv/empresas-quimicas-abandonan-argentina-y-trasladan-su-produccion-a-otros-paises.phtml

[27] Fuente: https://eleditorplatense.com/la-region/ola-despidos-preocupa-los-trabajadores-laboratorios-bago-la-plata-n5360310

[28] Fuente: https://centrocepa.com.ar/informes/666-la-dotacion-de-personal-del-sector-publico-nacional-datos-a-junio-2025

[29] Fuente: https://centrocepa.com.ar/informes/674-la-ejecucion-presupuestaria-de-la-administracion-publica-nacional-datos-a-julio-2025

Registro bibliográfico

Informe CEPA N° 514, ISSN 2796-7166.

Descargue el informe

Para descargar el informe haga clic en este enlace.