Desempeño reciente del complejo vitivinícola en el contexto económico nacional y provincial: tendencia y desafíos actuales

El presente informe analiza la evolución reciente del complejo vitivinícola argentino, con foco en el desempeño productivo y comercial durante el período 2024–2025 atravesado por las dinámicas económicas nacionales.

El complejo vitivinícola argentino se desarrolla en 20 provincias del país, pero Mendoza concentra el 71,4% del total de hectáreas implantadas, siendo la provincia con mayor superficie, producción y número de agentes productores presentes en su territorio. Este liderazgo se refleja también en su peso económico y simbólico: la actividad aporta cerca del 7% del Producto Bruto Geográfico (PBG) provincial y una importante cantidad puestos de trabajo directos e indirectos. A nivel nacional, el sector se ubica entre las diez principales cadenas exportadoras, concentrando más del 68% de la producción de uva, el 78% de la elaboración de vino y más del 52% del mosto. Más allá de su relevancia económica, la vitivinicultura constituye un rasgo identitario y cultural de Mendoza, integrando tradición, territorio y producción en torno a una de las actividades más emblemáticas de la provincia.

Para analizar el sector, se realizó un abordaje sobre la evolución reciente de indicadores clave del complejo vitivinícola, tales como el consumo y los despachos al mercado interno, las exportaciones en cantidades y valores, las importaciones, y la dinámica de la cosecha, la superficie cultivada y los agentes elaboradores y fraccionadores. Este recorrido permite observar los cambios estructurales y coyunturales que atraviesa el sector, así como los factores que condicionan su desempeño en el actual contexto económico.

El informe examina la dinámica reciente del mercado interno (ventas y consumo per cápita), las exportaciones e importaciones de vino y mosto, y la estructura productiva y territorial del complejo, identificando tanto los factores coyunturales vinculados al contexto macroeconómico como las tendencias estructurales que afectan su sustentabilidad.

En conjunto, el análisis permite dimensionar el grado de fragilidad actual del complejo vitivinícola y los principales desafíos que enfrenta para recuperar niveles de actividad, rentabilidad y equilibrio territorial en el mediano plazo.

Es importante tomar en consideración que a nivel internacional, la coyuntura del sector también muestra signos de contracción. Según datos de la Organización Internacional de la Viña y el Vino (OIV), en 2024 la producción mundial cayó 11%, alcanzando su nivel más bajo desde 1961, mientras que el consumo global retrocedió 3%, el mínimo desde 1996. Este contexto global de menor oferta y demanda se suma a las dificultades internas, profundizando el escenario recesivo del complejo vitivinícola argentino.

Ventas al mercado interno: caída interanual

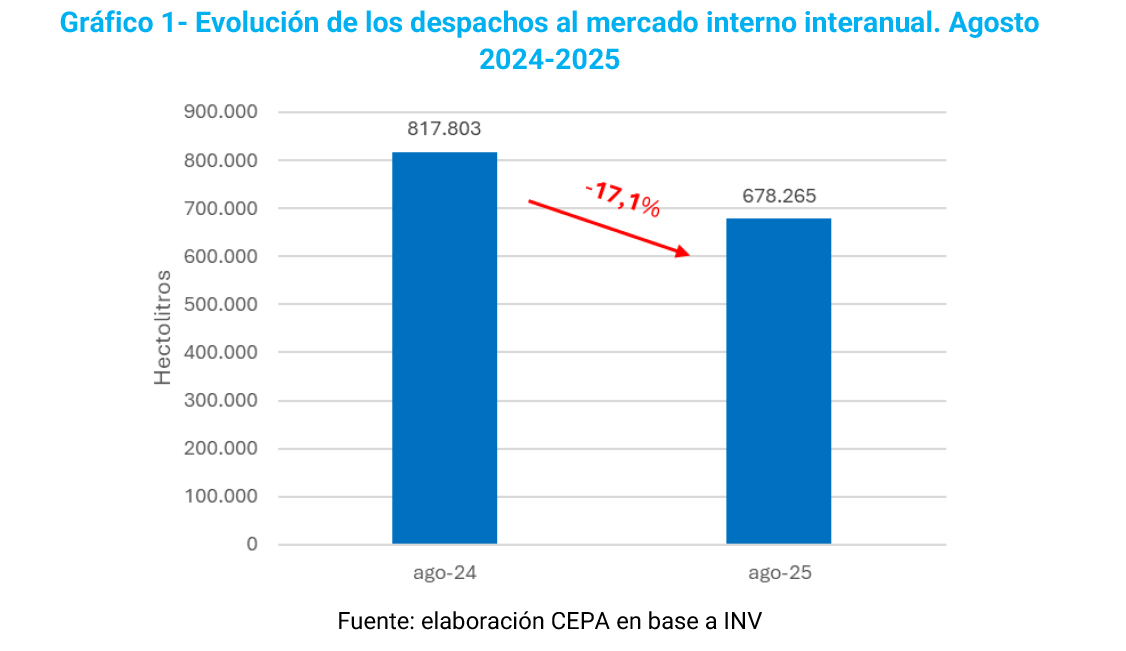

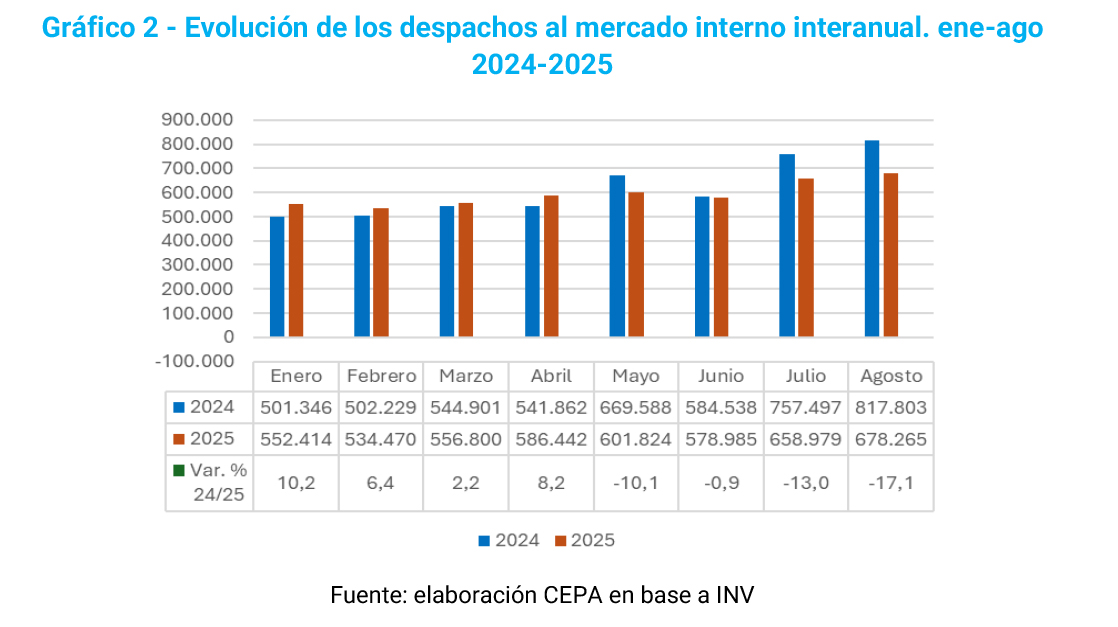

De acuerdo con los datos de comercialización publicados por el Instituto Nacional de Vitivinicultura (INV), en agosto de 2025 se registró una caída interanual del 17,1% en el volumen total de vinos despachados al mercado interno.

Si bien el acumulado de enero a agosto de 2025 muestra una baja menor, del 3,5% interanual, este resultado se explica por una base de comparación baja, ya que el primer cuatrimestre de 2024 estuvo marcado por la recesión inicial del gobierno de Javier Milei, producto de la megadevaluación y el ajuste fiscal implementados en los primeros meses de gestión. De este modo, la comparación con los valores de agosto —cuando ya se había atenuado el impacto más severo de esa recesión— refleja con mayor claridad la persistencia de la contracción del consumo interno.

El desempeño fue dispar según el tipo de vino: mientras el vino color mostró una leve mejora del 0,2%, el vino blanco evidenció una contracción del 13,1%, lo que explica gran parte del retroceso general del sector.

En términos absolutos, el volumen total comercializado alcanzó los 4.748.178 hectolitros, de los cuales el 64,2% correspondió a vinos sin mención varietal, el 32,6% a varietales, el 2,8% a espumosos y el 0,4% a otros vinos (cócteles de vino, gasificados y especiales).

En la comparación interanual acumulada a agosto, los vinos sin mención varietal registraron una baja del 7,9%, mientras que los varietales crecieron 5,6%, los espumosos 4,3% y los otros vinos 11,5%.

En cuanto al tipo de envase, se observó una disminución en las ventas en botella (-0,3%), aunque este formato mantiene una participación mayoritaria del 64,3%. También cayeron los despachos en tetra brik (-8%), que representa el 32,7% del volumen, así como en damajuana (-13,4%), bag in box (-46,8%) y lata (-30,2%).

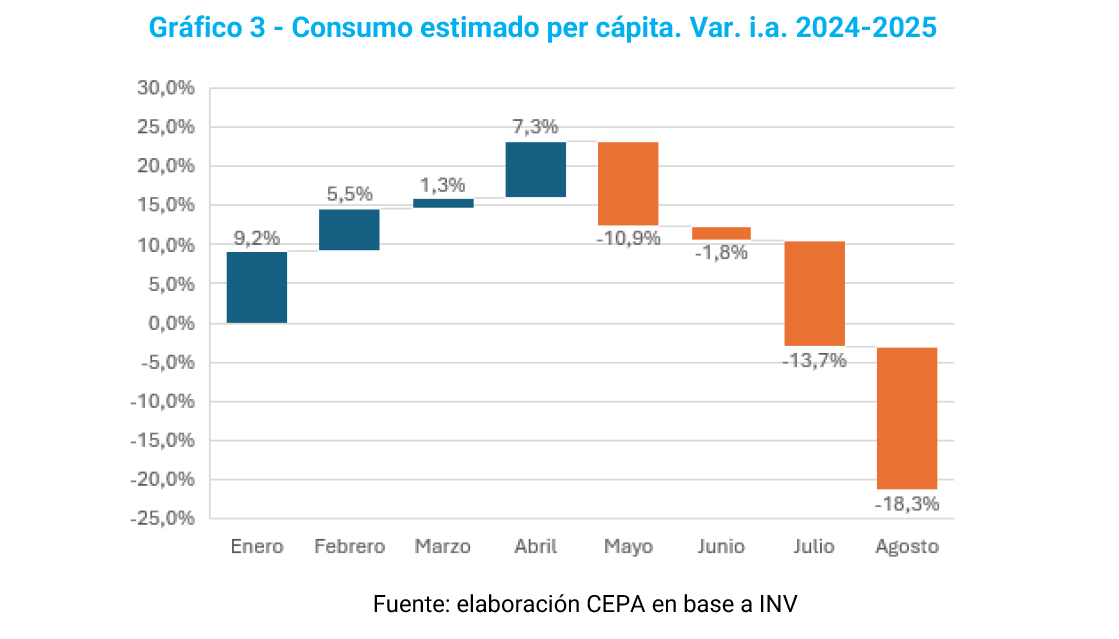

El consumo per cápita en agosto de 2025 se ubicó en 1,42 litros por habitante, lo que representa una disminución del 18,3% respecto del mismo mes de 2024.

En contextos de recesión o políticas económicas contractivas, las ventas de vino tienden a caer, evidenciando la alta elasticidad-ingreso del producto y su estrecha relación con la evolución del poder adquisitivo. En períodos de contracción del consumo, la competencia por el excedente dentro de la cadena se intensifica: las bodegas intentan sostener precios para evitar una mayor retracción de la demanda, mientras los grandes comercios priorizan sus márgenes, compensando la menor venta de vino con otros productos.

No obstante, la caída del consumo también responde a transformaciones estructurales dentro del propio complejo vitivinícola. En las últimas décadas, el consumo se desplazó desde los vinos de mesa hacia los vinos varietales, de mayor precio y valor agregado. Este cambio elevó la sensibilidad del sector frente a los ingresos de los hogares, reforzando su carácter elástico. Al mismo tiempo, el vino enfrenta una mayor competencia con otras bebidas, especialmente la cerveza, que amplió su participación en el mercado de bebidas alcohólicas.

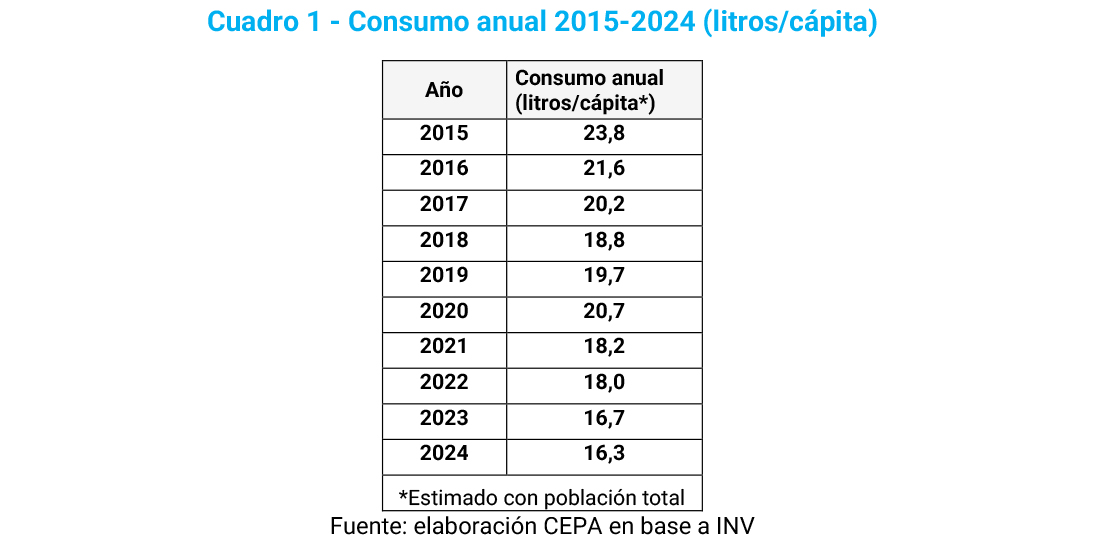

En síntesis, la tendencia descendente del consumo per cápita —que pasó de 23,8 litros anuales en 2015 a 16,3 en 2024— combina factores coyunturales vinculados al deterioro de los ingresos reales con un proceso estructural de reconfiguración de los hábitos de consumo y de la estructura productiva del sector.

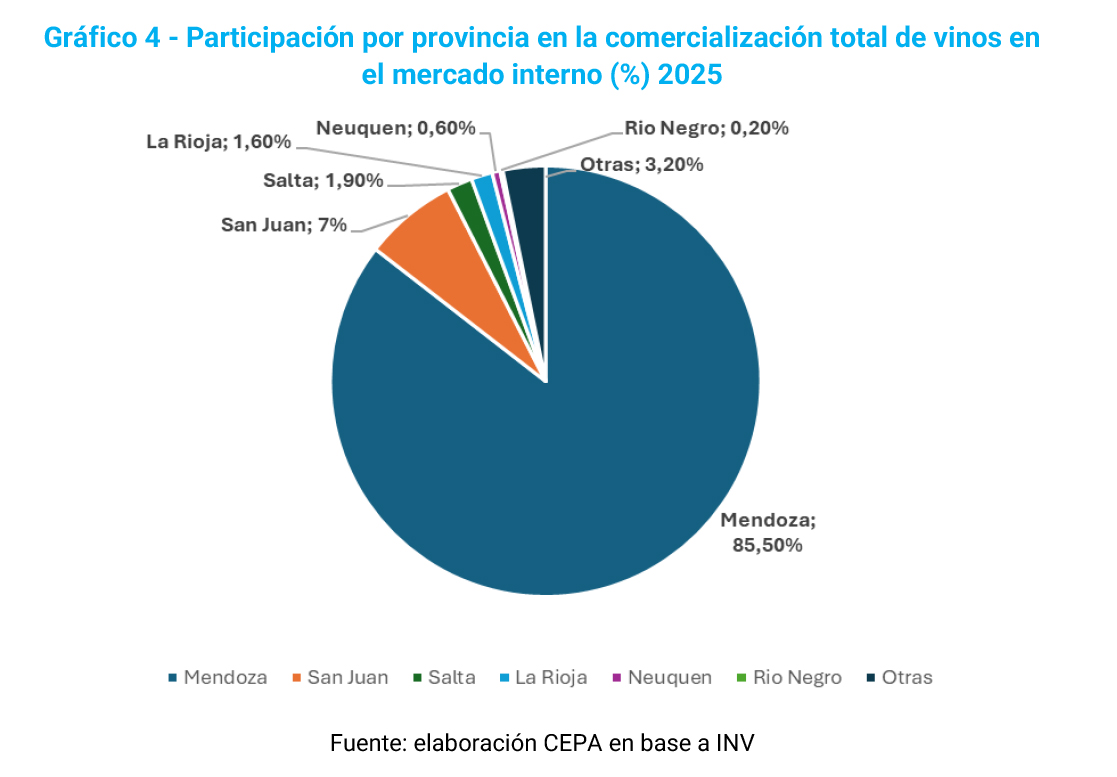

En términos de origen, el 88,5% del vino comercializado en el mercado interno durante agosto provino de Mendoza, seguida por San Juan (7%), Salta (1,9%), La Rioja (1,6%), Neuquén (0,6%) y Río Negro (0,2%). También registraron despachos las provincias de Buenos Aires, San Luis, La Pampa, Catamarca, Córdoba, Jujuy, Entre Ríos, Tucumán y Chubut.

Desde Mendoza, los despachos al mercado interno alcanzaron en agosto de 2025 los 599.959 hectolitros, evidenciando una caída del 12,3% interanual. En esta provincia, el 65,7% de los vinos despachados correspondió a vinos sin mención varietal, el 29,6% a varietales, el 4,3% a espumosos y el 0,4% a otros vinos.

Por tipo de vino, los vinos color disminuyeron 9,6%, mientras que los blancos retrocedieron 20,3%. Comparado con agosto de 2024, se verificó una baja del 7,4% en los vinos varietales y del 15% en los sin mención varietal. En cuanto al tipo de envase, el 69,1% de los vinos despachados desde Mendoza correspondió a botellas, el 28,3% a tetra brik, el 2,3% a damajuana, el 0,3% a bag in box y el 0,05% a lata.

Ventas al mercado externo: caída interanual

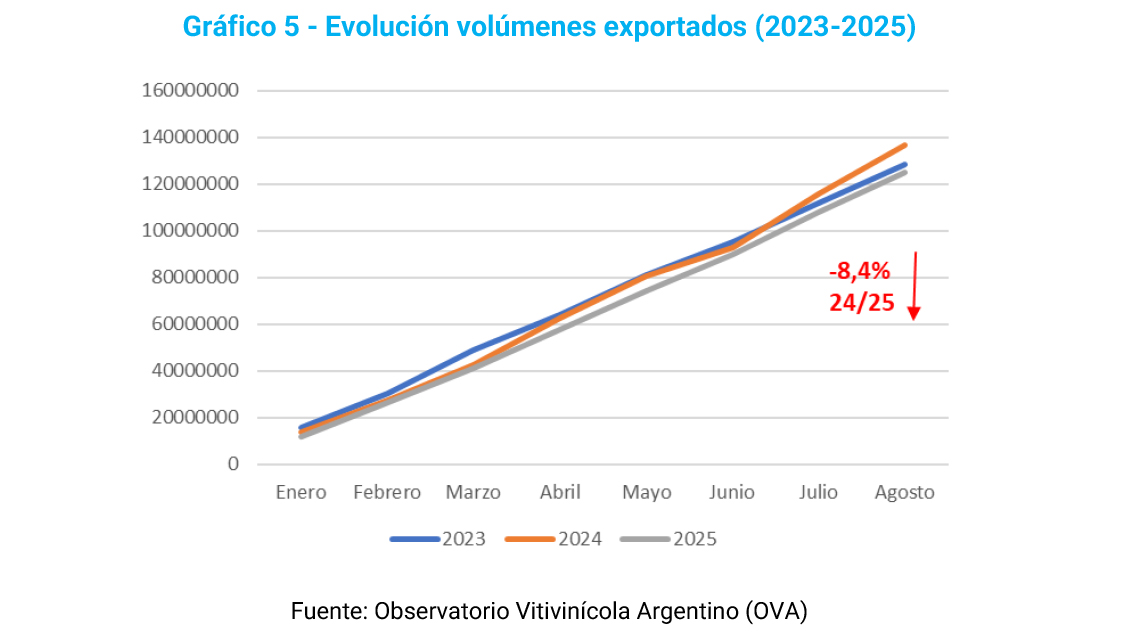

Durante el período enero-agosto de 2025, las exportaciones de vinos y mostos continuaron mostrando una tendencia negativa en comparación con igual período de 2024. En términos generales, el volumen total de vinos despachados al exterior registró una disminución del -8,4% interanual.

El desempeño fue desigual según el tipo de vino: el vino color presentó una contracción del -9,8%, mientras que el vino blanco prácticamente se mantuvo estable, con una leve baja del -0,8%.

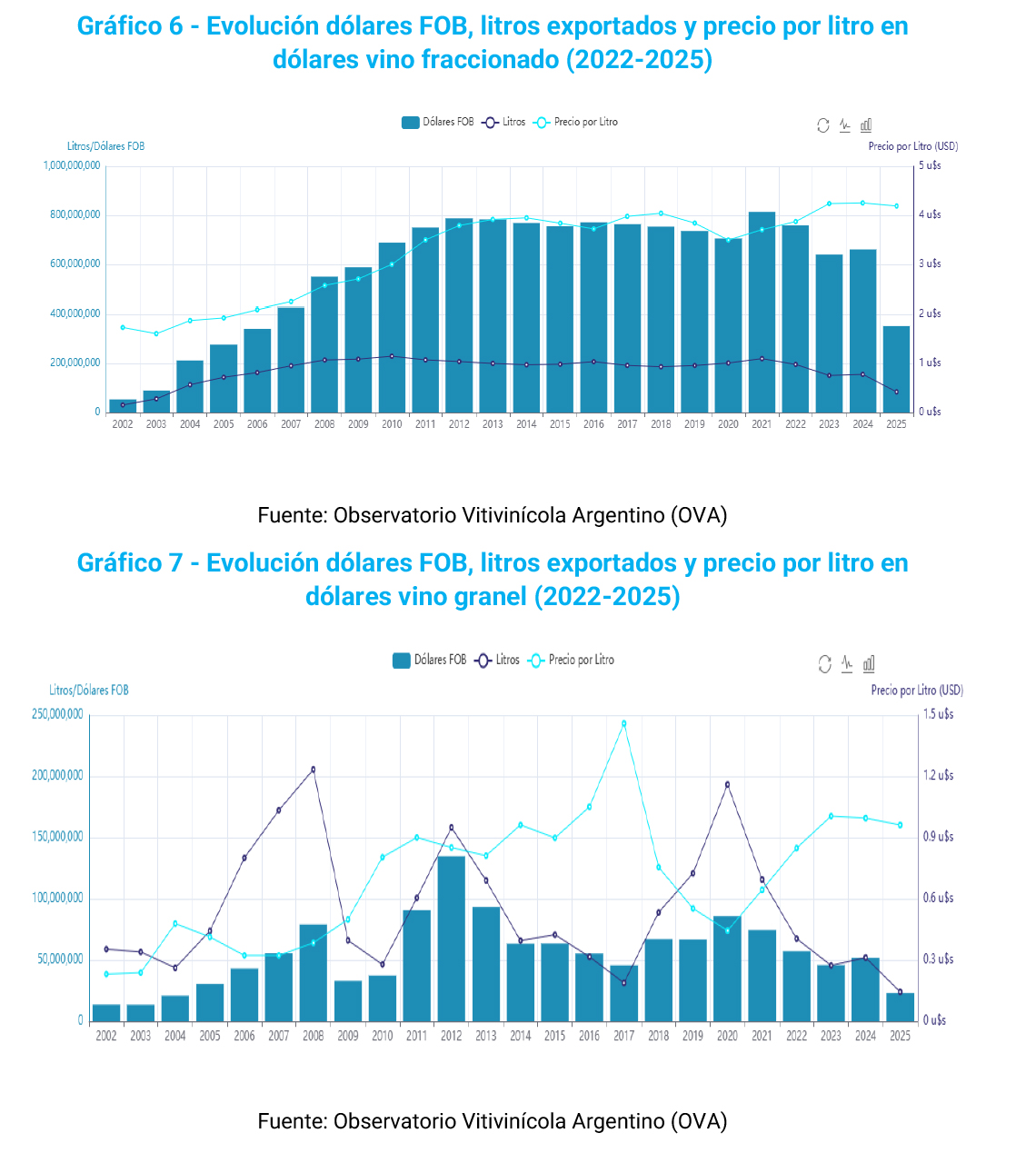

Por segmento, el vino fraccionado experimentó una reducción del -7,4%, afectado por la caída en los vinos tintos (-8,3%) y en los vinos blancos (-2,7%). El vino a granel, por su parte, fue el más impactado, con una disminución del -11,9% en volumen exportado.

De acuerdo con los datos presentados, se observa además una caída significativa en los ingresos en dólares provenientes del vino a granel, junto con un estancamiento en las exportaciones de vino fraccionado, lo que evidencia un deterioro general en la performance externa del sector.

Este comportamiento responde, en buena medida, a la pérdida de competitividad internacional derivada de un tipo de cambio real desfavorable y de los elevados costos internos de producción y logística.

Aumento de las importaciones de vino

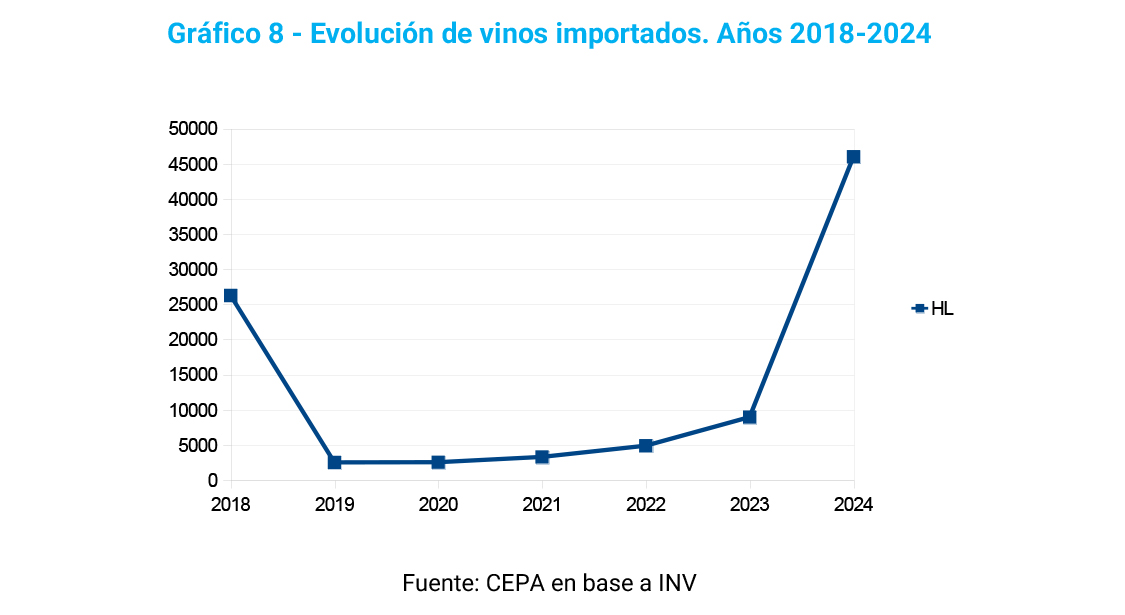

En paralelo a la caída de las exportaciones, las importaciones de vino registraron un incremento significativo. En 2024 ingresaron al país 45.971 hectolitros de vino (entre granel y fraccionado), lo que representa un aumento del 415% respecto del año anterior, cuando se habían importado 8.923 hectolitros. El incremento de las importaciones también responde a la caída de precios internacionales del vino a granel (-7% en 2023), combinada con el aumento de los costos internos (+74% entre 2023 y 2025) en logística, envases y energía. Este diferencial amplió la brecha de rentabilidad y reforzó la tendencia a sustituir producción local por importaciones, especialmente desde Chile.

Evolución de la morfología del mercado (Mendoza caso testigo)

Viñedos

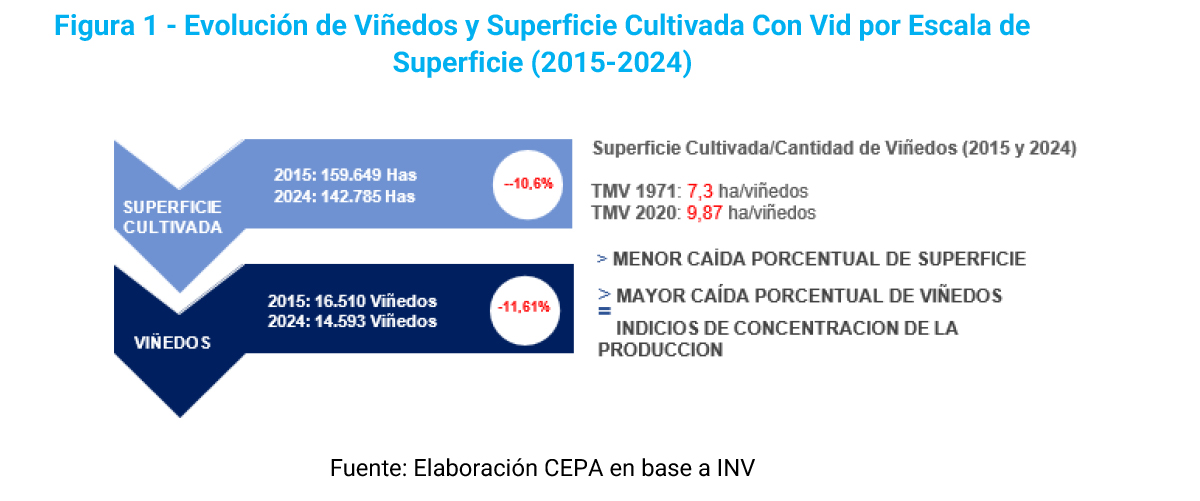

De acuerdo con los datos del Instituto Nacional de Vitivinicultura (INV), en 2024 la provincia de Mendoza registró 142.785 hectáreas cultivadas, correspondientes a 14.593 viñedos en funcionamiento. Sin embargo, en una mirada de mediano plazo, se observa una reducción significativa de la superficie implantada: respecto de 2015, la provincia perdió 16.864 hectáreas en producción, lo que representa una variación negativa del 10,6%. Este comportamiento contrasta con el de otras provincias vitivinícolas, como Salta, que en el mismo período registró un crecimiento del 17,7%, aunque sobre una base de superficie considerablemente menor.

A su vez, el tamaño medio de los viñedos (TMV) en Mendoza aumentó de 7,3 a 9,8 hectáreas entre 2015 y 2024, reflejando un proceso de concentración productiva y una tendencia hacia unidades de mayor escala. Esto refleja el abandono de viñedos, el envejecimiento promedio de los productores y la no continuidad de las unidades de producción familiares.

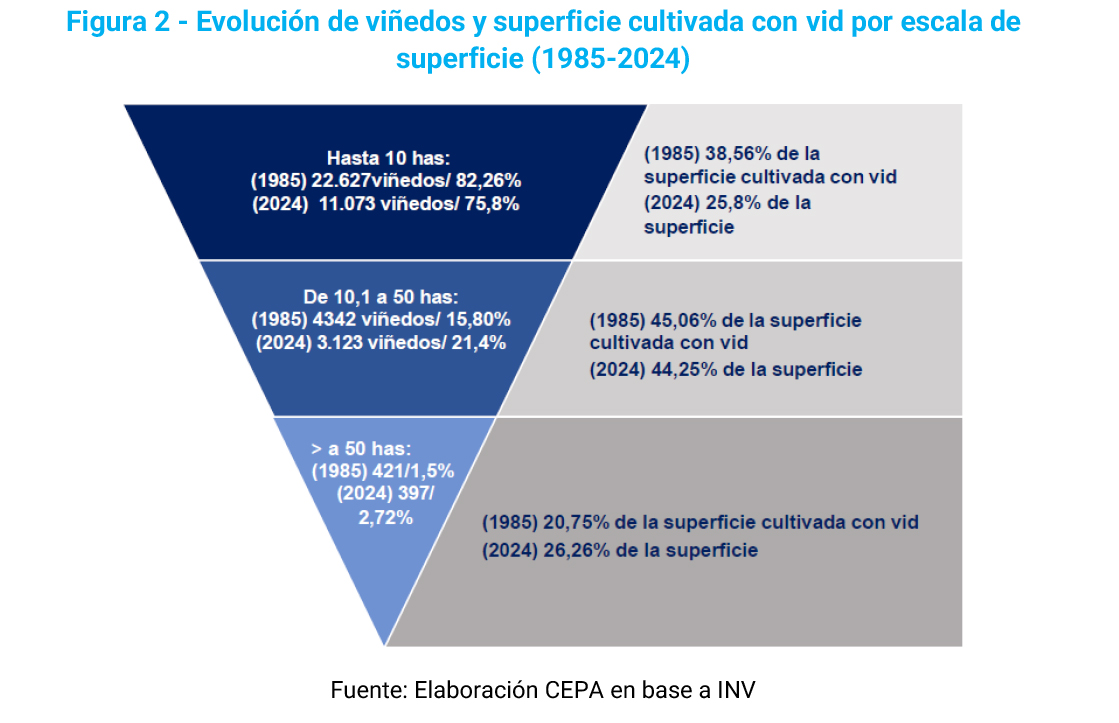

El análisis de la estructura productiva provincial muestra una alta presencia de pequeños productores, aunque con una marcada concentración de la superficie en manos de unidades de mayor tamaño. En 2024, el 75% de los viñedos mendocinos posee menos de 10 hectáreas, pero éstos solo concentran el 25,8% de la superficie cultivada con vid. En el otro extremo, el 7,4% de los viñedos —aquellos con más de 25 hectáreas— reúnen el 44,7% de la superficie total implantada.

En comparación con 2015, se observa una disminución en el número de viñedos pequeños, particularmente en los rangos de 1 a 5 hectáreas, mientras que aumentó la participación relativa de las explotaciones de mayor escala. Este proceso refleja una tendencia progresiva hacia la concentración productiva y la reducción del número de pequeños productores, con implicancias en la estructura social y territorial del sector vitivinícola mendocino.

A ello se suma la vulnerabilidad socioambiental del sector, marcada por la crisis hídrica estructural y el impacto del cambio climático sobre los rendimientos y costos de producción. Estos factores afectan de manera diferencial a los pequeños productores, que cuentan con menor capacidad de inversión en tecnología y gestión del recurso hídrico.

Bodegas

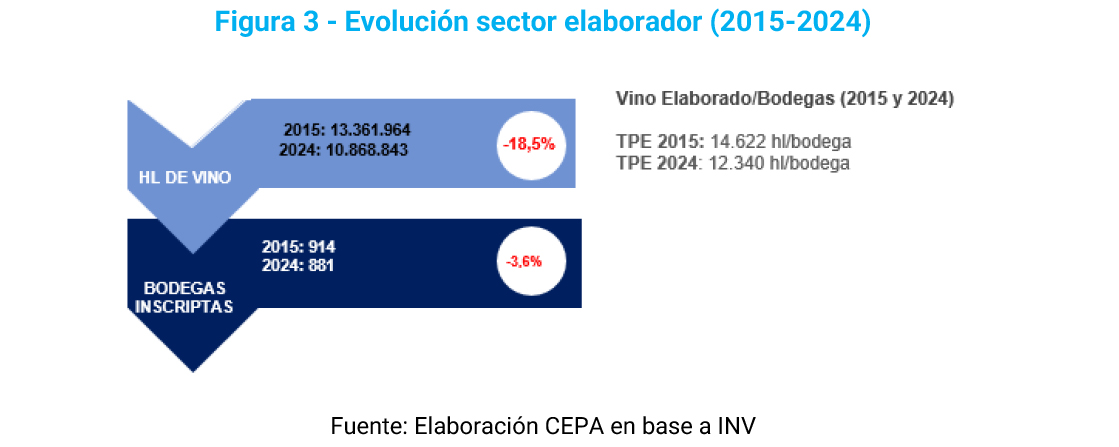

En 2024 se registraron en Mendoza 881 bodegas inscriptas en el Instituto Nacional de Vitivinicultura (INV)[1], de las cuales 616 se encontraban elaborando vino y 501 realizaban tareas de fraccionamiento. En comparación con 2015, cuando se contabilizaban 914 bodegas inscriptas, 634 elaboradoras y 481 fraccionadoras, se advierte una leve reducción en la cantidad total de establecimientos y un ajuste en el número de bodegas elaboradoras, junto con un incremento relativo en las fraccionadoras. Esta evolución sugiere un proceso de reconfiguración interna del sector, con una mayor especialización y concentración de la actividad en actores con mayor capacidad operativa y tecnológica.

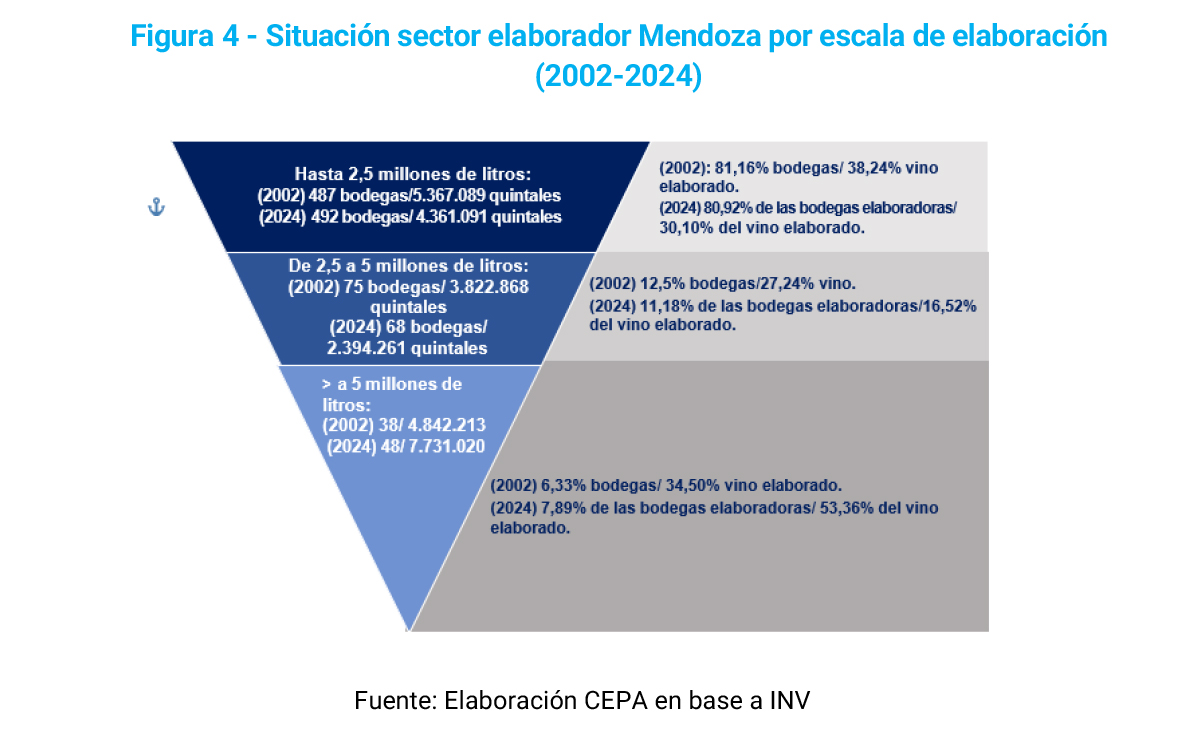

Según los datos provistos por el INV para el año 2002 el 93% de los establecimientos elaboradores (562) molían menos de 75.000 quintales (equivalente a aproximadamente 5 millones de litros de vino elaborado) y solamente un 7% (38) molía más de esa cantidad. Para el año 2024 encontramos que el 92%, en total 560 establecimientos en toda la provincia, molieron menos de 75.000 quintales y 48 establecimientos elaboradores, que representan el 8% del total, molieron más que esa cantidad. Es decir, se observa un el leve incremento del peso relativo de los elaboradores de mayor tamaño (del 7% al 8%) sugiere una tendencia a una mayor concentración productiva, en un contexto de reducción general del volumen elaborado y del número total de bodegas.

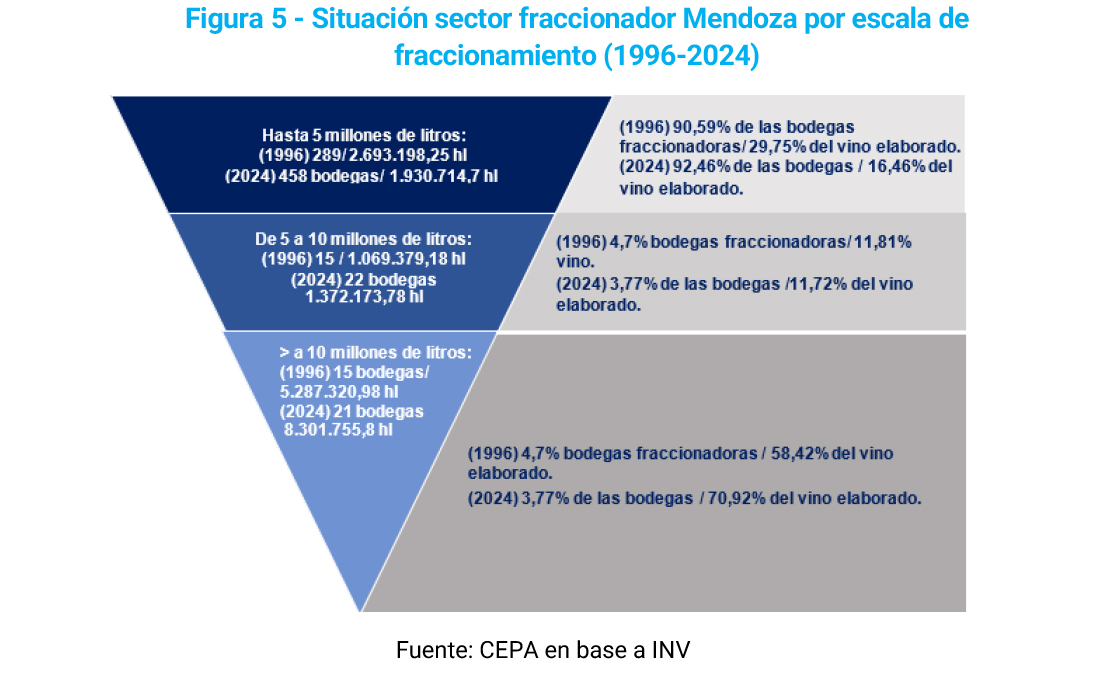

Fraccionamiento

A diferencia de viñedos y bodegas, el fraccionamiento aumentó en cantidad de unidades productivas. En 1996 había 319 fraccionadoras inscriptas; en 2024 eran 501, un crecimiento del 71%. El auge de las bodegas boutique, los servicios tercerizados y las fraccionadoras móviles facilitaron esta expansión.

Sin embargo, el análisis de los volúmenes despachados muestra que la concentración también persiste. En 1996, las grandes fraccionadoras (más de 100 mil hectolitros) representaban el 4,7% del total y despachaban el 58% del vino al mercado. En 2024, eran apenas el 3,7% de las fraccionadoras, pero concentraban el 71% de los despachos. En el otro extremo, en 1996 el 91% de las fraccionadoras más pequeñas (hasta 5 millones de litros) despachaban casi el 30% del vino; en 2024, el 93% de las pequeñas fraccionadoras redujo su porcentaje al 16%.

El recorrido completo, del viñedo a la góndola, evidencia un mismo proceso: achicamiento del número de agentes y fortalecimiento de los grandes grupos económicos. Los pequeños productores pierden superficie, las bodegas tradicionales desaparecen o reducen su escala, y un puñado de grandes elaboradoras y fraccionadoras concentra cada vez más producción y fraccionamiento. Este proceso no solo modifica el mapa de la vitivinicultura mendocina, sino que también impacta en la distribución del ingreso a lo largo de la cadena, dejando a los pequeños y medianos en situación de vulnerabilidad estructural.

Si bien el proceso de concentración implica una pérdida de diversidad productiva, también responde a presiones económicas de escala y eficiencia: los márgenes ajustados y los mayores costos fijos empujan a una integración vertical y a fusiones como estrategia de supervivencia. Esta tendencia, observada también en otros países productores, adquiere en Argentina un carácter más regresivo por la falta de políticas que protejan a los pequeños y medianos actores.

Tendencias y perspectivas del sector

La vitivinicultura mendocina atraviesa actualmente un escenario complejo en ambos frentes, interno y externo. Si bien los niveles de stock se mantienen dentro de parámetros normales —equivalentes a unos seis meses de comercialización de acuerdo a algunas estimaciones—, el sector enfrenta una marcada caída en los precios y en los ingresos generales, resultado del descenso de las ventas tanto en el mercado interno como en las exportaciones, con aumento de importaciones de vino. A ello se suma un incremento sostenido de los costos productivos y logísticos, que profundiza el deterioro de los márgenes y agrava la situación de rentabilidad del conjunto de la cadena.

Este combo de precios deprimidos y costos en alza configura un escenario propicio para procesos de mayor concentración económica, especialmente en los eslabones elaborador y fraccionador, donde los grupos de mayor escala logran sostener volúmenes y acceder a mercados internacionales. En contraste, los productores pequeños y medianos enfrentan crecientes dificultades para sostener su actividad, lo que deriva en abandono de viñedos, pérdida de empleo y una reducción de la diversidad productiva y territorial del sector.

Cabe destacar que cerca del 70% del vino producido en el país se destina al mercado interno, por lo que el funcionamiento equilibrado del complejo vitivinícola depende en gran medida del nivel de consumo doméstico. En este sentido, resulta imprescindible avanzar hacia un modelo que garantice condiciones macroeconómicas y de ingresos que estimulen la demanda interna, permitiendo sostener la actividad productiva y la distribución del ingreso a lo largo de toda la cadena de valor. A la par, avanzar con políticas orientadas a fortalecer la demanda externa, mediante un tipo de cambio competitivo y un Estado presente que facilite las exportaciones con mayor agregado de valor, promoviendo así el ingreso genuino de divisas.

La mejora de los precios constituye una condición esencial para la sostenibilidad del complejo vitivinícola. Las políticas orientadas a reactivar la demanda interna y externa contribuirían a una recomposición de los valores de mercado, permitiendo que los precios cubran los costos de producción y aseguren la continuidad de los productores, especialmente los de menor escala. No obstante, en ausencia de una recuperación espontánea de precios, resulta necesario que el Estado intervenga de manera activa mediante mecanismos de regulación o acuerdos que establezcan precios mínimos de referencia, garantizando márgenes de rentabilidad básicos y evitando la competencia desleal dentro de la cadena (vía importaciones). En paralelo, se requiere avanzar hacia una política integral para los circuitos productivos que promueva la articulación entre los distintos eslabones —productores, elaboradores, fraccionadores y comercializadores—, de modo de fortalecer la equidad y la sostenibilidad del conjunto del sistema vitivinícola.

Las medidas propuestas —recomposición de ingresos, crédito accesible y tipo de cambio competitivo— requieren un marco de viabilidad fiscal y coordinación institucional que permita implementarlas de manera sostenida. Políticas selectivas de promoción regional, con financiamiento a través de fondos rotatorios o líneas específicas, podrían compatibilizar el equilibrio fiscal con la necesidad de reactivar las economías regionales.

Uno de los aspectos más preocupantes del escenario actual es la creciente falta de información confiable y actualizada. La decisión de discontinuar ciertas estadísticas oficiales, junto con la pasividad de algunos organismos técnicos, ha dejado al sector sin datos fundamentales para la toma de decisiones estratégicas. Los reportes sobre precios, volúmenes y variedades son cada vez más escasos, lo que obliga a los distintos actores de la cadena a recurrir a fuentes informales para acceder a información básica. Esta falta de transparencia no solo limita la capacidad de planificación y gestión del complejo vitivinícola, sino que también facilita la aparición de prácticas irregulares.

En un contexto de estancamiento del Producto Bruto Geográfico provincial durante la última década, estas tendencias no solo limitan la capacidad de la vitivinicultura para contribuir al crecimiento económico de Mendoza, sino que también debilitan su rol como actividad estratégica en la generación de empleo y en el entramado productivo provincial. La combinación de debilidad en la demanda, costos crecientes y concentración estructural plantea, en definitiva, un desafío urgente para preservar la sustentabilidad económica y social del complejo vitivinícola mendocino.

Conclusiones

- Fuerte contracción del mercado interno. En agosto de 2025, el volumen total de vino despachado al mercado interno cayó 17,1% interanual, mientras que el consumo per cápita retrocedió 18,3% respecto de agosto de 2024. Si bien el acumulado enero–agosto mostró una baja menor (-3,5%), esta se explica por una base de comparación baja tras la recesión de comienzos de 2024. La caída refleja el impacto del ajuste fiscal, la megadevaluación y la pérdida del poder adquisitivo, que redujeron la capacidad de consumo de los hogares.

- Caída del consumo per cápita impulsada por la recesión. El consumo per cápita se redujo 18,3% interanual en agosto de 2025, reflejando el impacto de la recesión, la pérdida del poder adquisitivo y el encarecimiento del financiamiento. Si bien persiste una tendencia estructural descendente vinculada al cambio en los hábitos de consumo —con predominio del vino varietal y mayor competencia de la cerveza—, la contracción reciente responde principalmente al deterioro del ingreso real.

- Caída de las exportaciones y pérdida de competitividad externa.

Entre enero y agosto de 2025, las exportaciones de vinos y mostos disminuyeron 8,4% interanual, con caídas más marcadas en el vino color (-9,8%) y en el vino a granel (-11,9%). Este desempeño negativo está asociado al atraso cambiario, los elevados costos logísticos y productivos y el encarecimiento relativo de los precios locales en dólares, lo que limita la inserción internacional del sector. - Aumento de las importaciones. En 2024, las importaciones de vino crecieron 415% interanual, alcanzando 45.971 hectolitros, con predominio del vino a granel proveniente de Chile. Este incremento refleja la pérdida de competitividad del producto nacional, en un contexto donde se desregula el sector e importar resulta más rentable que exportar, incluso en un país tradicionalmente productor y exportador.

- Entre 2015 y 2024, Mendoza perdió 16.864 hectáreas de vid (-10,6%) y 1.576 viñedos, principalmente de pequeña escala. El 7,4% de los establecimientos más grandes concentra hoy casi la mitad de la superficie cultivada, lo que evidencia una fuerte concentración productiva y el retroceso de los pequeños productores.

- La elaboración y fraccionamiento de vino se concentran en un número reducido de bodegas, mientras los productores más chicos enfrentan crecientes dificultades para sostener su actividad. Este proceso reduce la diversidad territorial y social del complejo vitivinícola y profundiza las asimetrías dentro de la cadena de valor.

- Desafío de recomponer demanda y rentabilidad. La recuperación del sector requiere mejorar los ingresos reales, garantizar financiamiento accesible y sostener un tipo de cambio competitivo. Políticas activas que aseguren precios de referencia y rentabilidad mínima resultan claves para preservar el entramado productivo y el empleo asociado a la vitivinicultura.

Notas al pie

[1] Nota metodológica: Las cifras sobre cantidad total de bodegas provienen del Instituto Nacional de Vitivinicultura (INV). El Observatorio Vitivinícola Argentino (OVA) reporta un número menor (847 bodegas operativas en 2024), diferencia atribuible a criterios de clasificación y cobertura geográfica distintos entre ambas fuentes.

Registro bibliográfico

Informe CEPA N° 533, ISSN 2796-7166.

Descargue el informe

Para descargar el informe haga clic en este enlace.