Los recursos de la Ciudad de Buenos Aires: un análisis de la recaudación propia y la Coparticipación Federal - datos a Septiembre 2025

Resumen Ejecutivo

- Los ingresos provinciales surgen básicamente de dos fuentes: recursos propios, especialmente Ingresos Brutos e impuesto Inmobiliario; y recursos tributarios de origen nacional, principalmente Coparticipación Federal y las transferencias por la medida cautelar de la Corte Suprema.

- En el caso de la Ciudad de Buenos Aires, el principal rubro de recaudación es Ingresos Brutos (80,1% sobre el total), el cual subió 0,1% interanual en términos reales y menos de un 1% respecto al mes anterior. El total recaudado subió un 3,3% interanual.

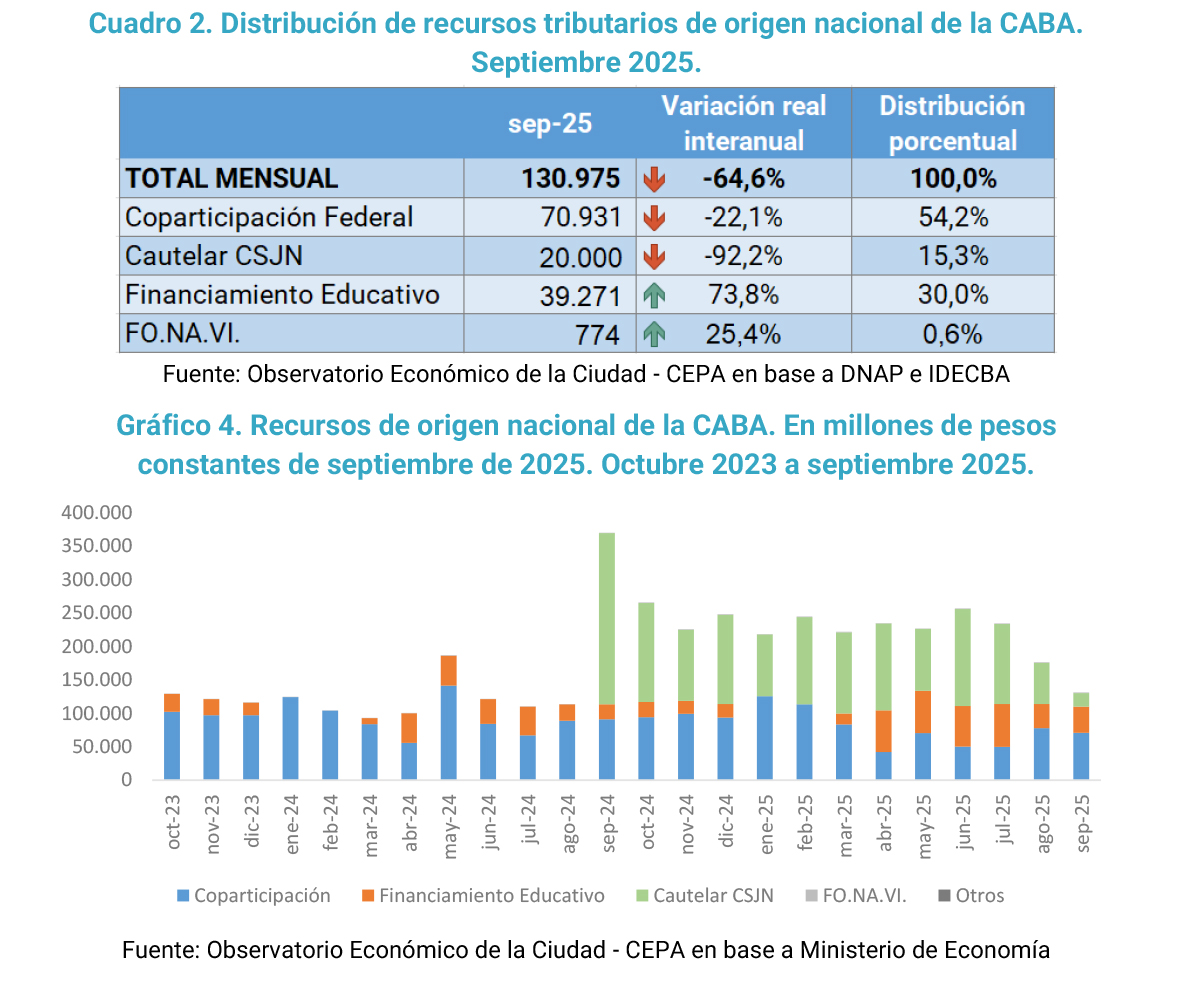

- Respecto a los recursos de origen nacional, la mayor parte (54,2%) corresponden a las transferencias por Coparticipación Federal con 71 mil millones percibidos, dejando en segundo lugar a las transferencias por Ley de Financiamiento Educativo (30%) con 39,3 mil millones; y, en tercer lugar, los giros por la cautelar de la Corte Suprema (15,3%) con 20 mil millones. En total, los RON ascendieron a 131 mil millones de pesos, representando una caída interanual real del 64,6%.

- Vinculado a este tema, el informe aborda el debate entre Ciudad y Nación respecto al coeficiente de Coparticipación y el acuerdo alcanzado: 1,4% de coparticipación por goteo diario, es decir la forma habitual; y el 1,55% adicional por transferencia semanal.

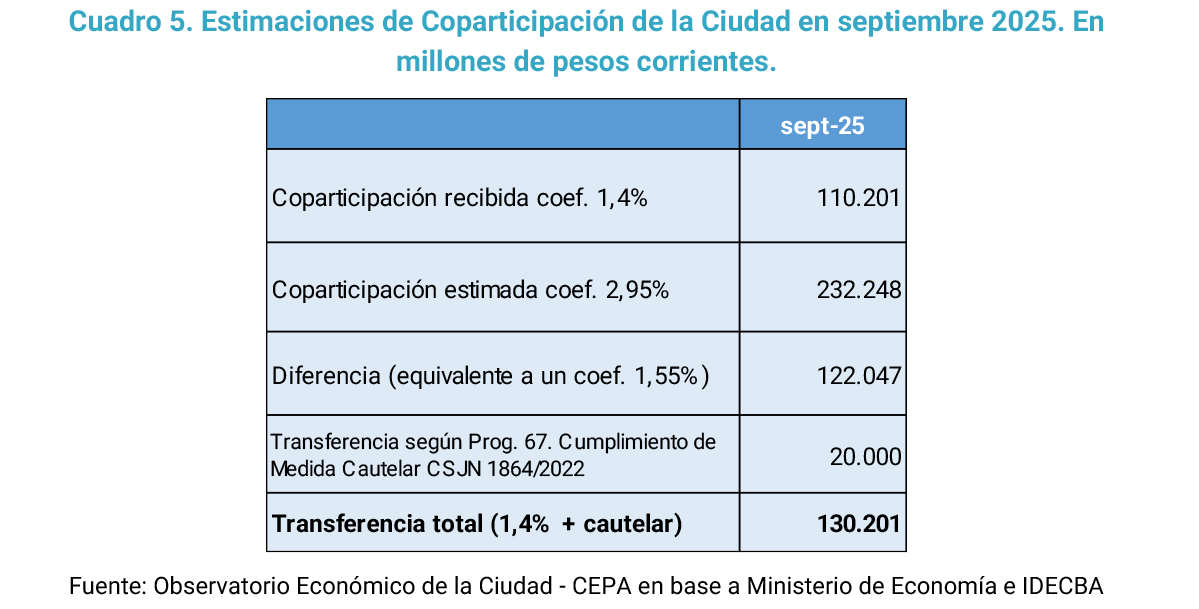

- Durante el periodo analizado, el monto equivalente al coeficiente de 1,55% de coparticipación, es decir el adicional que resulta de la medida cautelar de la Corte Suprema, es de 122 mil millones de pesos. Sin embargo, la Nación transfirió a la Ciudad en concepto de la cautelar de la corte el monto de 20 mil millones de pesos, o sea casi 102 mil millones de pesos menos respecto a lo estimado.

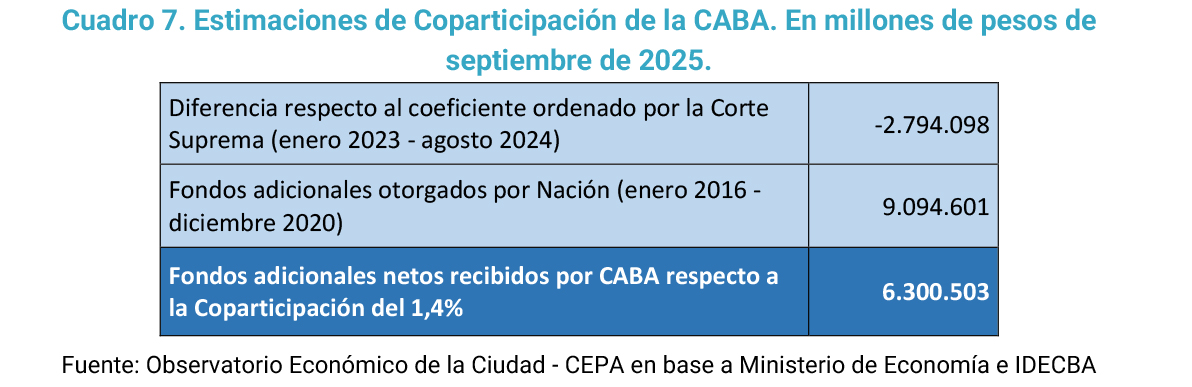

- La masa de recursos que la Ciudad no percibió desde el fallo de la Corte, es decir desde enero 2023 a agosto 2024 implican, a valores de hoy, el equivalente a 2,8 billones de pesos. Mientras tanto el monto adicional de transferencias recibido por la Ciudad entre enero 2016 y diciembre 2020 es, a precios de hoy, equivalente a 9 billones de pesos. Esto implica que la Ciudad recibió neto más de 6,3 billones de pesos a precios de hoy, respecto a la coparticipación original del 1,4%, lo que equivale a 48 veces los recursos recibidos en el corriente mes.

Introducción

La recaudación de los niveles nacionales, provinciales y municipales es trascendente para la ejecución de las políticas públicas y suele verse afectada por diversas razones. De hecho, el impacto, por ejemplo, de la pandemia tuvo un efecto sensible sobre el erario público, tanto por la reducción y postergación de vencimientos, como por la caída de la actividad y el atraso en el pago de los mismos.

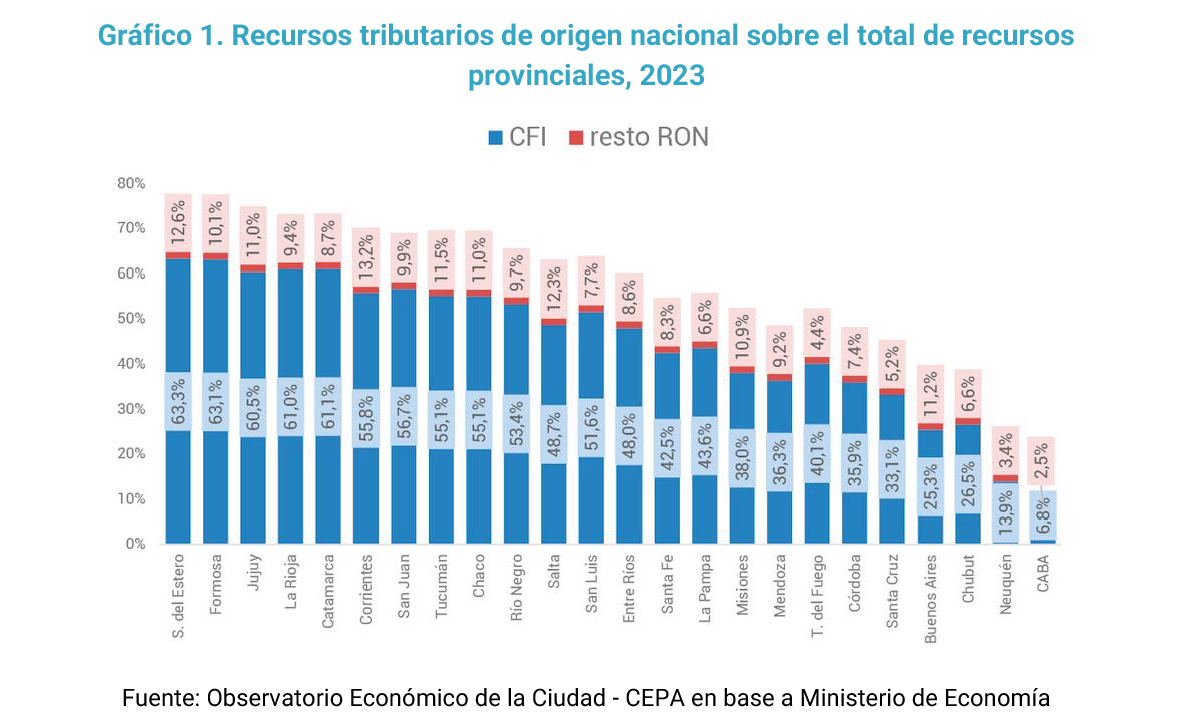

Los ingresos provinciales provienen básicamente de dos fuentes: recursos propios (Ingresos Brutos, Impuesto Inmobiliario, Automotor y Sellos) y recursos tributarios de origen nacional (RON), principalmente por transferencias de Coparticipación Federal. Al analizar el caso específico de la Ciudad, se observa que es el distrito con mayor proporción de recursos propios. En efecto, para 2023, la Coparticipación explica solamente el 6,7% de la masa de recursos de la Ciudad, y el resto de los recursos de origen nacional, otro 2,5%. Es decir, el 90% de los recursos totales de la Ciudad corresponden a recaudación propia, siendo inversa dicha relación en casi todos los distritos. Sin embargo, como se analizará más adelante, a partir de septiembre de 2024 la Ciudad recibe transferencias adicionales por el fallo de la medida cautelar de la Corte Suprema, que podrían incrementar la proporción de RON en más de 7 puntos adicionales. Por ello, en este informe se analizará tanto la evolución real de los ingresos por coparticipación, como los recursos propios.

Los recursos propios de la CABA en septiembre 2025

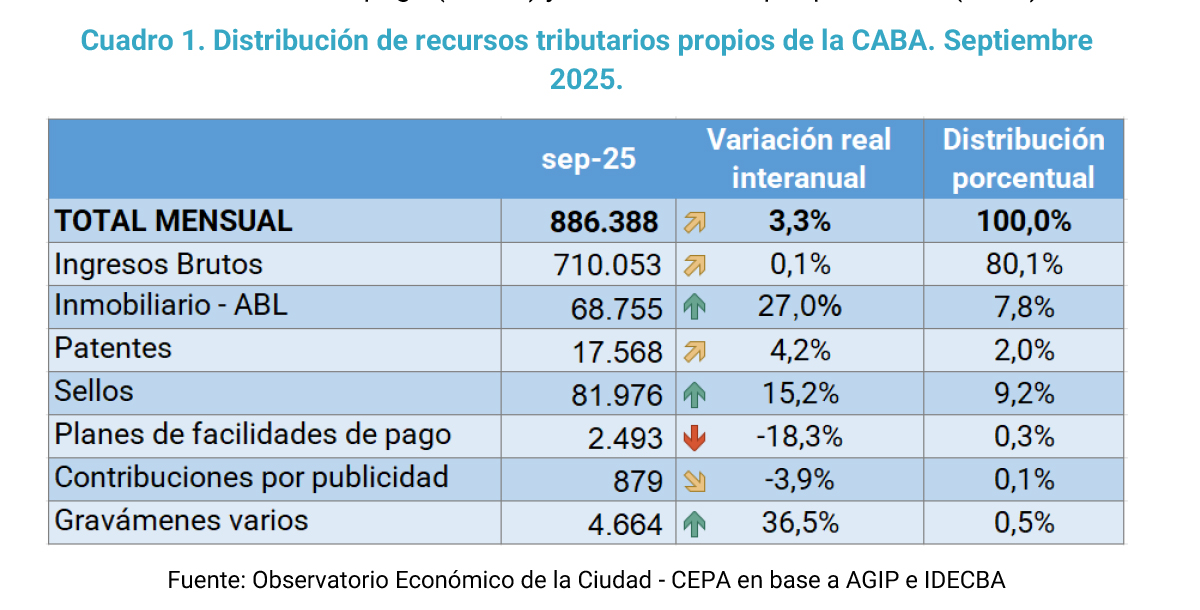

Analizando la recaudación tributaria de la Ciudad, los casi 886 mil millones de pesos recaudados implican un incremento real interanual del 3,3%. El principal tributo de la Ciudad, por lejos, es Ingresos Brutos, cuya recaudación representó el 80,1% de la masa total de recursos propios. En números representan unos 710 mil millones de pesos, que implicaron asimismo un incremento del 0,1% interanual de la recaudación de Ingresos Brutos.

En la mayor parte del resto de los tributos se han registrado importantes incrementos. En particular, el impuesto Inmobiliario-ABL, que representa un 7,8% del total de recursos propios, fue de 68,6 mil millones, representando un incremento de 27% interanual real; patentes llegó a más de 17,6 mil millones (2% del total), y un 4,2% de incremento interanual; por último, entre los más destacados se detectó el impuesto a los sellos, que fueron 82 mil millones (9,2% del total), y representó un 15,2 % de aumento respecto al mismo mes del 2024.

De los de menor participación sobre el total de recursos se registró un incremento en gravámenes varios con un 36,5% interanual real, mientras que registra caídas en Planes de facilidades de pago (-18,3%) y contribuciones por publicidad (-3,9%).

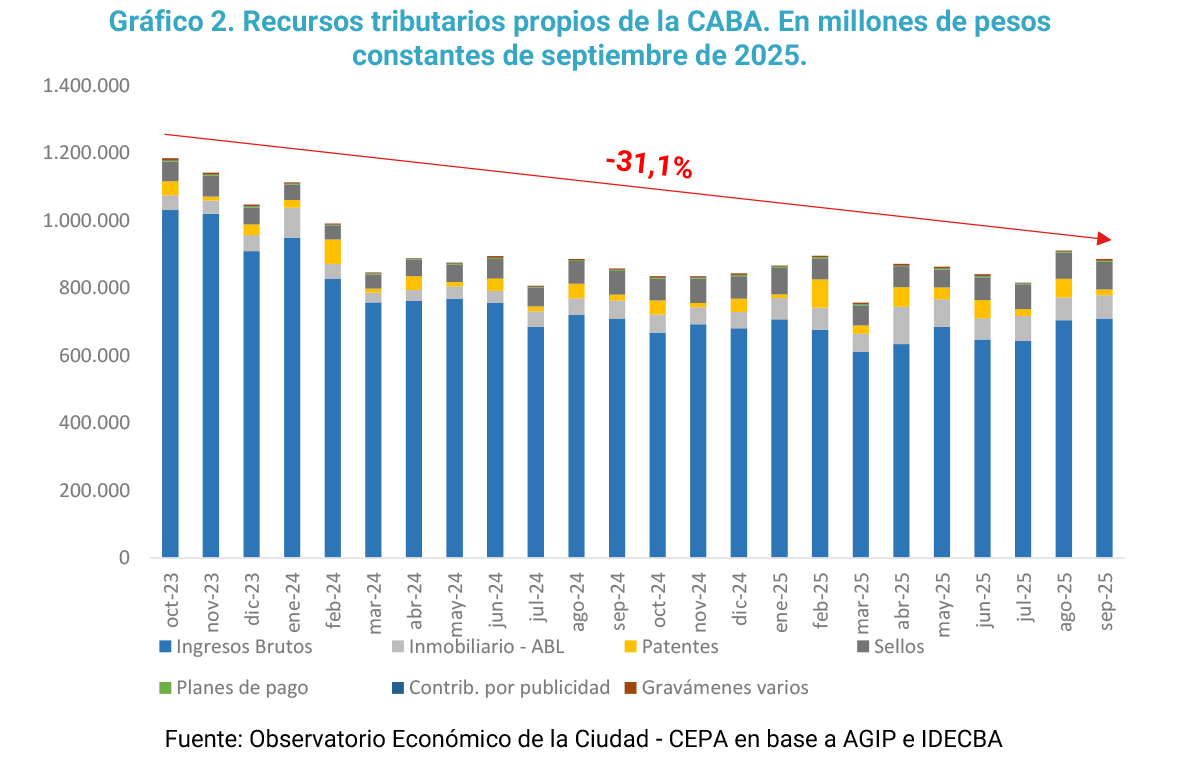

Analizando la dinámica de la recaudación propia de los últimos 24 meses, especialmente del Impuestos sobre los Ingresos Brutos, que como ya se advirtió es por lejos el principal ingreso de la Ciudad, se percibe un incremento real sostenido desde marzo 2023 hasta octubre de ese mismo año. A partir de octubre de 2023, Ingresos Brutos entra en un notable sendero de caída real de la recaudación. Entre octubre de 2023 y septiembre 2025 dicha caída es del 31,1% en términos reales.

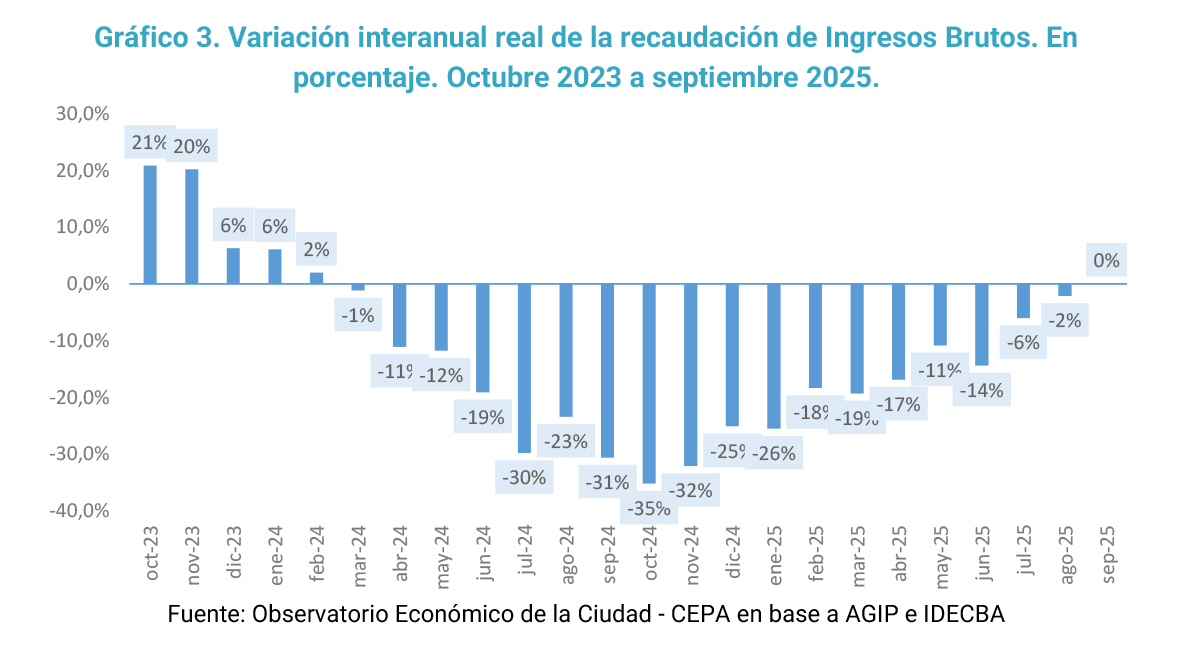

Dicha dinámica se ve con mayor precisión al analizar de forma mensual la variación interanual real de la recaudación de Ingresos Brutos. En el siguiente gráfico puede observarse que la caída interanual comienza a manifestarse de forma sensible en diciembre de 2023, cuando la variación real cae al 6% desde el 20% del mes anterior. A partir de allí, la caída se consolida, para pasar a terreno negativo a partir de marzo 2024. Otro de los elementos que provocó la caída fue la modificación de la política monetaria nacional, al pasar la administración de liquidez del Banco Central al Tesoro. El impacto está dado en que las anteriores letras de liquidez del BCRA (Leliqs, Lebacs) tributaban Ingresos Brutos; en cambio las letras de liquidez del Tesoro Nacional (Lelites, Lecaps) no lo hacen. Sin embargo, durante el periodo analizado se observó por primera vez luego de 19 meses consecutivos de caídas, un leve incremento interanual de 0,1%, consolidando de esa forma una desaceleración en la caída que se viene manifestando desde comienzos del año pasado.

Los recursos de origen nacional

En lo que respecta a los Recursos de Origen Nacional (RON) de la Ciudad, durante septiembre de este año se recibieron 131 mil millones de pesos, representando una caída de 64,6% interanual real. De ese total, más de un 54,2% corresponden a las transferencias en concepto de Coparticipación Federal, los cuales se componen centralmente de IVA y Ganancias. Durante el periodo analizado este recurso llegó a 70,9 mil millones de pesos lo cual implica una caída real interanual del 22,1%. Tuvo una caída del 9% respecto al mes anterior, y el promedio mensual de las transferencias recibidas durante este año (76 mil millones) no llega a superar el del año pasado (91 mil millones de pesos).

En el segundo lugar de los RON encontramos las transferencias del Financiamiento Educativo Ley 26.075, correspondiente a la distribución de recursos para lograr un 6% del PIB en inversión educativa, legislación impulsada por Néstor Kirchner en 2005. En septiembre de 2025, las transferencias por dicho concepto totalizaron 39 mil millones de pesos, representando un incremento interanual de 73,8% (y una participación del 30% sobre el total del RON). Si comparamos con el mes anterior se registra una suba del 8% en términos reales, pero aun así no logra recuperar el monto recibido durante julio pasado (-39%).

En tercer lugar, se encuentran a los fondos transferidos por la medida cautelar de la CSJN que, con 20 mil millones de pesos, resulta ser un 67% inferior al mes pasado. Si se lo compara contra el mes de septiembre de 2024 la caída fue de un 92%, y representa una quinta parte del promedio mensual de transferencias de este año (101 mil millones de pesos). A todas las luces es el valor más bajo recibido por este concepto desde sus inicios.

Por último, con tan sólo 774 millones de pesos y manteniéndose en torno al 0,6% de participación sobre el total de los RON, encontramos los fondos del Fondo Nacional de la Vivienda, FONAVI, con un incremento real del 25,4% interanual.

La discusión sobre la Coparticipación de la Ciudad

La Ciudad de Buenos Aires arrastra una vieja discusión por la Coparticipación Federal de Impuestos, dado que cuando se hizo la última distribución la Ciudad no era un distrito autónomo y no le correspondía transferencias de coparticipación. Por ello, la Ciudad no tiene un coeficiente fijado por ley.

Hasta el año 2015 la Ciudad recibía un monto equivalente al 1,4% de la masa total de fondos coparticipables. En enero de 2016, el entonces presidente Mauricio Macri decidió de forma unilateral y por decreto, incrementar dicho coeficiente al 3,75% con el argumento del traslado de parte de la Policía Federal a la órbita de la Ciudad. Luego, dos años más tarde, y producto del Consenso Fiscal impulsado por el Gobierno Nacional, se modificó el coeficiente a 3,5%.

En 2020, el gobierno de Alberto Fernández, a través de un pormenorizado análisis del Ministerio del Interior, detectó que el incremento del coeficiente otorgado por Macri superaba ampliamente las necesidades de financiamiento del traspaso de las funciones de seguridad: para 2016, 0,92% adicional de coparticipación vs. el 2,35% adicional otorgado por Macri. Pero, además, existió un problema complementario: el mecanismo de fijación de un porcentaje fijo de la masa coparticipable para financiar el traspaso de funciones de seguridad no fue óptimo, dado que se verificó, en los años siguientes, una divergencia en la evolución de la recaudación coparticipable y los gastos a financiar. Por ejemplo, para 2019, se estimó en tan sólo en 0,58% el adicional que requería la Ciudad para financiar el traspaso de las funciones de seguridad.

Entonces, en 2020, el Gobierno Nacional fijó el coeficiente de la Ciudad en 2,32%, compuesto por el 1,4% histórico, más el 0,92% adicional estimado. Y estableció que, una vez aprobada la ley de traspaso, se volvería al coeficiente de 1,4%, más un adicional de 24 mil millones de pesos anuales, actualizables trimestralmente, monto que surgió de una estimación de los gastos que afrontaría la Ciudad por el traspaso de funciones. Dicha modificación se dio durante el segundo semestre de 2020, cuando la Nación fue reduciendo gradualmente el porcentaje de la masa total de recursos coparticipables recibida por la CABA, hasta llegar al 1,4% en diciembre de 2020.

La Ciudad interpuso un recurso de amparo ante la Corte Suprema, reclamando que se restituya el coeficiente de 3,5%. A fines de 2022, entre los brindis navideños y los festejos por el campeonato del mundo, la Corte Suprema resolvió fijar un nuevo coeficiente de 2,95% hasta tanto se resuelva la cuestión de fondo. Fue un fallo extraño ya que en ningún momento ensayó alguna explicación de cómo llegó a dicho porcentaje.

El acuerdo Nación – CABA

A fines de septiembre de 2024, la Nación y la Ciudad de Buenos Aires llegaron a un acuerdo por el cual la Nación se compromete a transferir el 1,4% de coparticipación por goteo diario, es decir la forma habitual; y el 1,55% adicional que deriva del fallo de la Corte, a través de una transferencia semanal los días viernes. Se estableció el monto de dicha transferencia en 20 mil millones de pesos semanales, los cuales se compensarán y consolidarán de forma mensual en caso de que exista alguna diferencia respecto al monto equivalente al 1,55% de los recursos coparticipables.

Los giros de dichos fondos no se realizarán junto al resto de los fondos coparticipables, sino que serán transferencias del Tesoro Nacional en el marco del Programa 67 “Reglamentación Ley 27.606” y “Cumplimiento de Medida Cautelar CSJN 1864/2022”, que revista en la Jurisdicción “Obligaciones a Cargo del Tesoro”.

El Presupuesto Nacional 2025, que finalmente no fue votado, incluía una estimación de los recursos a transferir a la Ciudad en el marco de las transferencias de las funciones de seguridad: 1,44 billones de pesos para todo el año lo que implican transferencias mensuales promedio de 120 mil millones de pesos.

Sorpresivamente en el Proyecto de ley del Presupuesto 2026 no figura este programa en el detalle enviado por el Gobierno al Congreso, lo que refleja lo baja prioridad a dar una resolución definitiva a esta cuestión por parte de la Administración Central.

Los números en juego

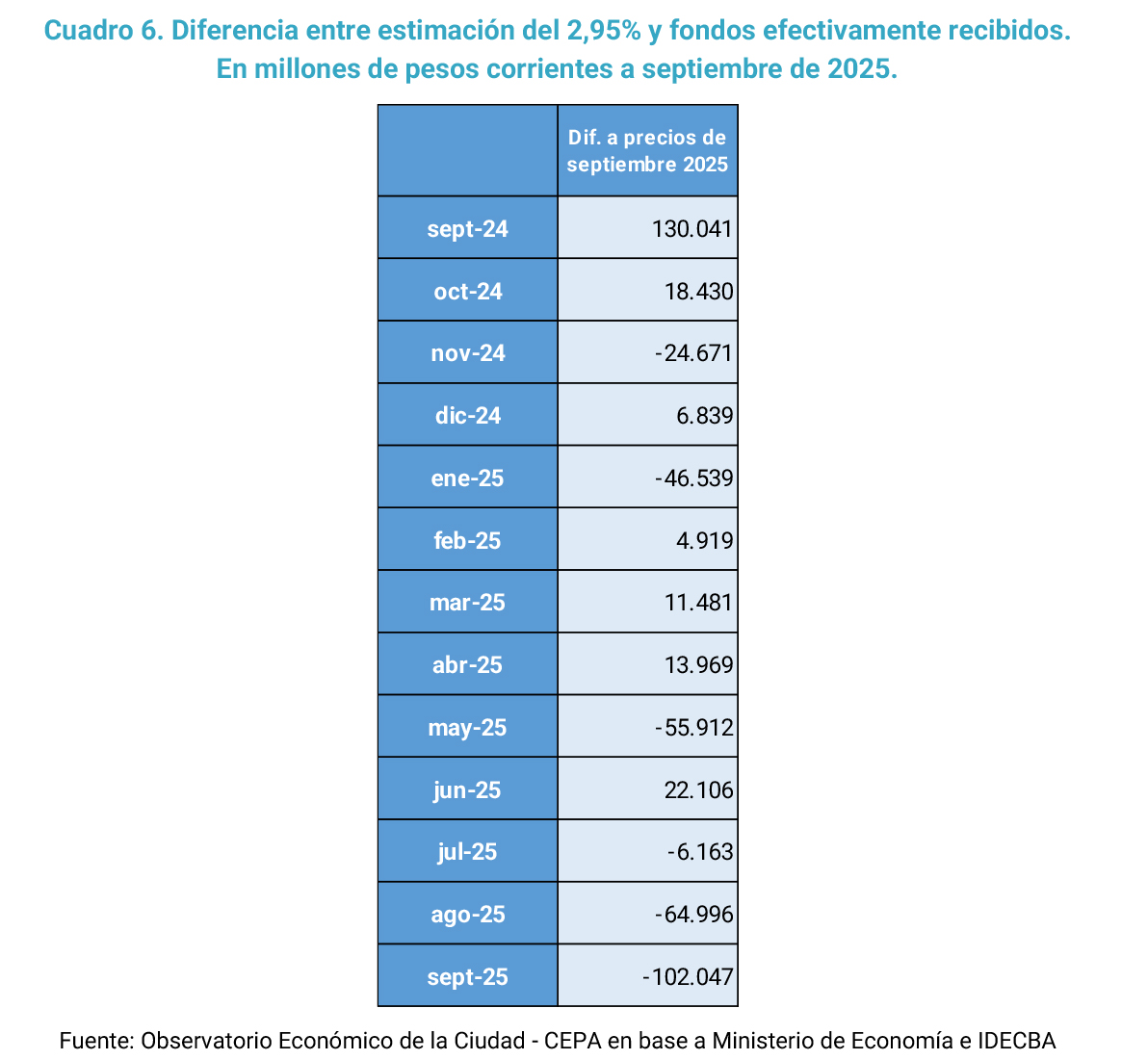

El CEPA realizó una estimación para conocer los montos de dinero en disputa. Durante el mes de septiembre de 2025 la Ciudad recibió más de 110 mil millones de pesos de coparticipación y financiamiento educativo, equivalente al 1,4% de la masa de fondos coparticipables. El monto equivalente al coeficiente de 1,55% de coparticipación, es decir el adicional que resulta de la medida cautelar de la Corte Suprema, debería ser de 122 mil millones de pesos. En esta ocasión, la Nación transfirió a la Ciudad en concepto de la cautelar de la Corte el monto de 20 mil millones de pesos, o sea 102 mil millones de pesos menos de lo estimado. De esta forma, el monto efectivamente recibido durante este periodo fue de 130 mil millones de pesos, cuando según el coeficiente de 2,95% debiera haber sido de 232 mil millones de pesos.

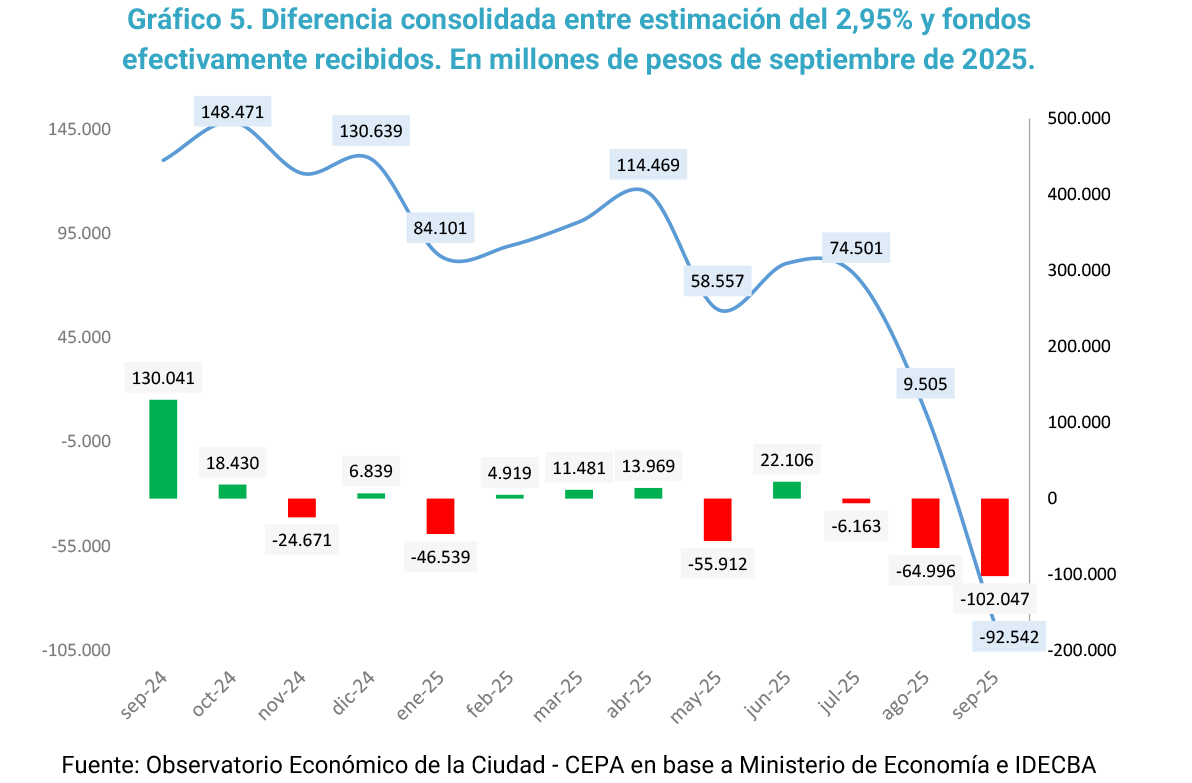

Si comparamos las transferencias efectivas realizadas por el Tesoro de la Nación con lo que CABA debería recibir de acuerdo a la estimación de la CSJN del coeficiente 2.95%, nos encontramos con variaciones significativas de un mes al otro, a veces en exceso y otras en defecto sin respetar un patrón que permita identificar un comportamiento uniforme. En otras palabras, las diferencias mensuales entre uno y otro concepto desde septiembre del 2024 no se aproximan ni por asomo al monto estimado de 2.95%. Durante septiembre de 2025 la diferencia fue de -102 mil millones de pesos.

Ahora si analizamos los saldos acumulados de estas variaciones desde septiembre 2024 se observa que a lo largo de los meses las variaciones eran mayormente positivas debido a que las transferencias efectivas superaban de manera significativa al monto estimado por la corte del 2.95%. Sin embargo durante los dos últimos meses los saldos negativos sumaron unos 167 mil millones de pesos a precios de septiembre 2025, lo que llevo a que durante este periodo por primera vez se llegara a un saldo negativo de 92 mil millones.

La masa de recursos que la Ciudad no percibió desde el fallo de la Corte, es decir desde enero 2023 a agosto 2024 implican, a valores de hoy, el equivalente a 2,8 billones de pesos.

Mientras tanto el monto adicional de transferencias recibido por la Ciudad entre enero 2016 y diciembre 2020 es, a precios de hoy, equivalente a 9 billones de pesos. Esto implica que la Ciudad recibió neto más de 6,3 billones de pesos a precios de hoy, respecto a la coparticipación original del 1,4%. Para tener una idea de la magnitud de esa masa de recursos, es equivalente a 48 meses de la totalidad de Recursos de Origen Nacional recibidos durante este mes.

Registro bibliográfico

Informe CEPA N° 532, ISSN 2796-7166.

Descargue el informe

Para descargar el informe haga clic en este enlace.