Análisis de los ingresos, gastos y resultados del Sector Público Nacional: datos de septiembre 2025

1. El gobierno continúa con superávit fiscal y financiero

En agosto, el Sector Público Nacional (SPN) registró un superávit fiscal primario de $0,70 billones. En este sentido, el resultado financiero alcanzó los $0,31 billones, luego del pago de intereses de deuda por $0,39 billones.

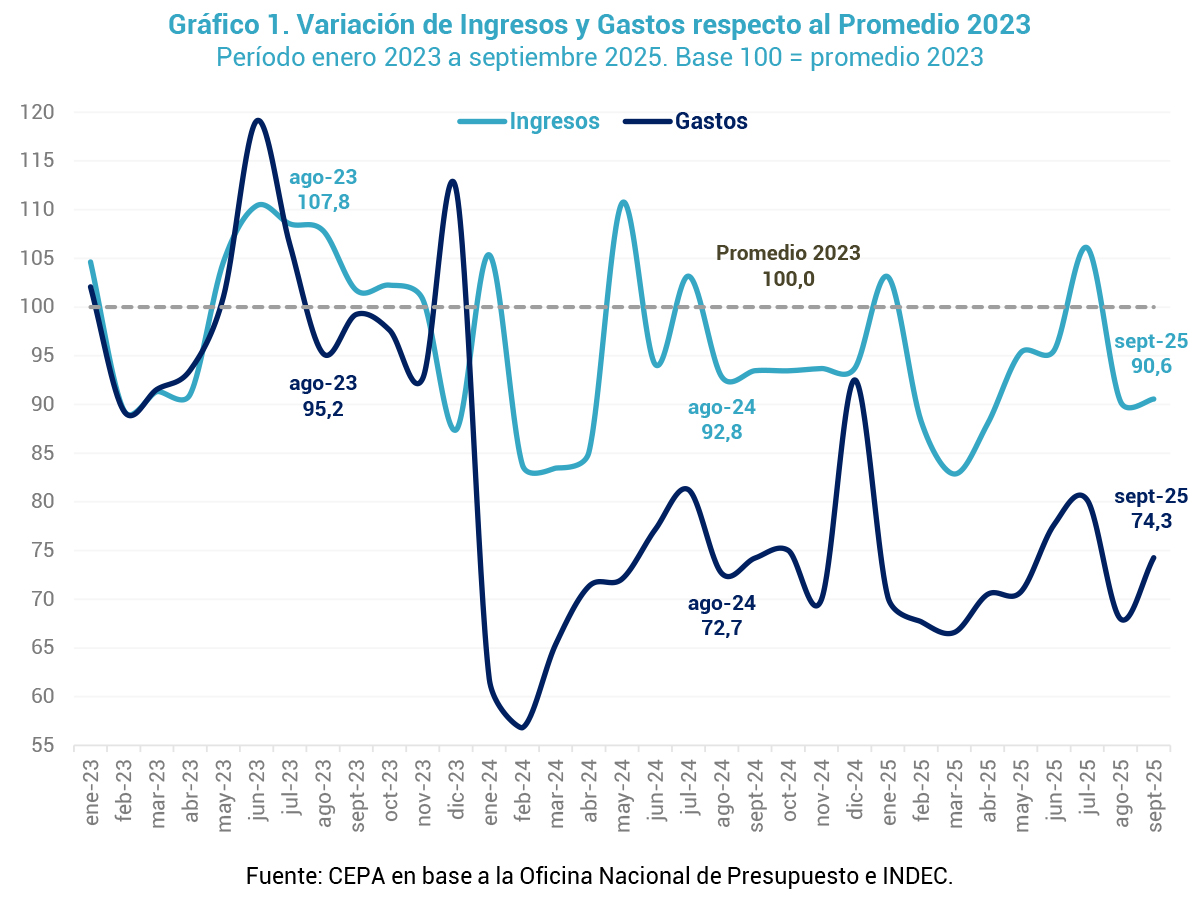

Los ingresos totales del SPN ascendieron a $11,63 billones, lo que implica un incremento en términos reales de 0,3% mensual y una caída de 3,1% interanual. En cuanto al gasto público, se registraron erogaciones por $10,94 billones, lo que representa un aumento de 9,2% mensual, y se mantuvo estable en términos reales interanuales. De esta manera, el ajuste sobre el gasto publico realizado en 2024 continúa consolidándose, dado que en septiembre 2025 se observa una contracción real del gasto total en relación con septiembre de 2023 que alcanza 25,2%, mientras que sostiene un ingreso 11,0% menor. En este sentido, si contemplamos el acumulado de los primeros nueve meses de 2025, los ingresos registran una caída en términos reales de 7,6% en comparación con el mismo período de 2023, mientras que los gastos lo hacen en 28,0%.

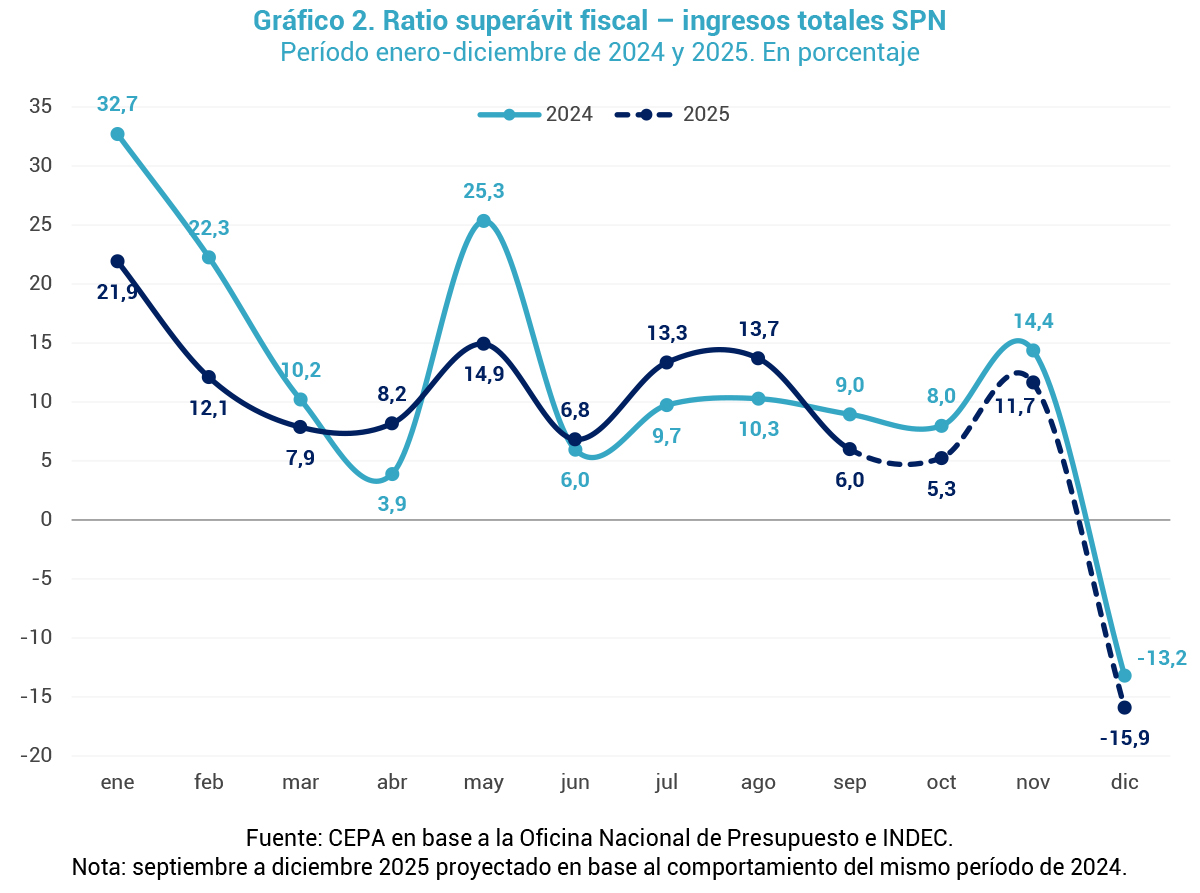

En septiembre, el superávit primario representó el 6,0% de los ingresos totales del SPN. Esto significa que el Estado logró ahorrar $6,0 por cada $100 recaudados. Este ratio es inferior al alcanzado en agosto de 2024 (8,9%), una medida clave para monitorear la sostenibilidad del programa fiscal.

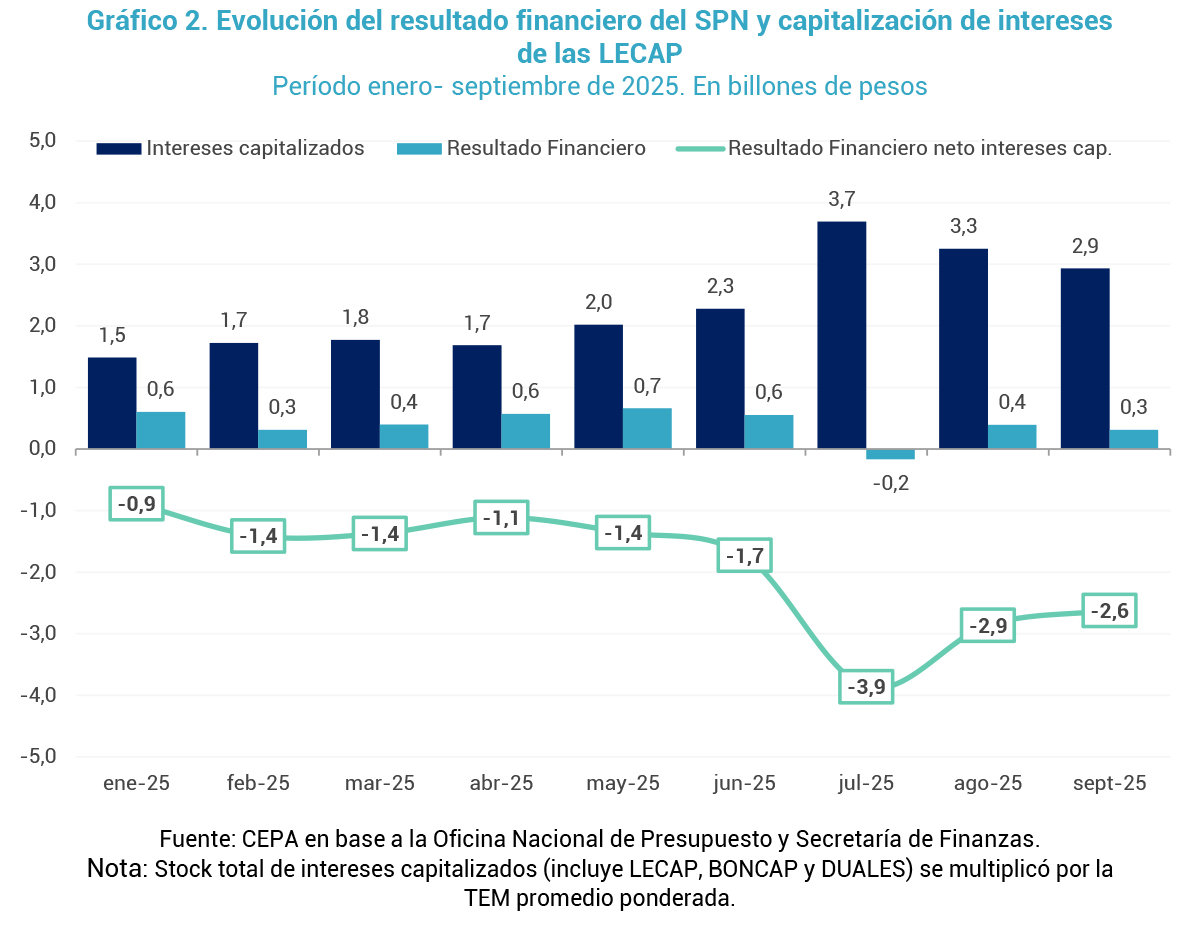

En las licitaciones de deuda pública, el Tesoro Nacional habitualmente opta por ofrecer títulos capitalizables, siendo las Letras del Tesoro Capitalizables en Pesos (LECAP) los instrumentos predominantes. Este tipo de títulos poseen la particularidad de que los intereses generados se suman al capital, de modo que el pago de los mismos se realiza conjuntamente, es decir, se cómo capital a su vencimiento. Esta modalidad ha permitido al Tesoro sostener un superávit financiero evitando registrar el pago los intereses de estos títulos por esta vía. Si bien títulos ajustados por el CER o dólar linked siempre estuvieron bajo esta lógica, desde marzo 2024 se incluyó esta práctica en títulos a tasa fija.

En consecuencia, aunque el resultado financiero de septiembre de 2025 arrojó un saldo positivo de $0,31 billones, este cálculo no contempla la capitalización de intereses de los títulos públicos en pesos. Si se incluyen únicamente los intereses capitalizados en LECAP, BONCAP y DUALES (el mismo mes alcanzaron $2,93 billones), el resultado financiero pasaría a ser deficitario por $2,62 billones. A su vez, observando el acumulado de los primeros nueve meses del año, el resultado financiero totaliza un superávit de $3,63 billones, mientras que los intereses capitalizados en LECAP suman $20,83 billones, cifra que supera en $8,86 billones la transferencia de utilidades efectuada por el BCRA al Tesoro el 25 de abril. Por lo tanto, considerando estos intereses capitalizados, el déficit financiero acumulado alcanzaría $17,21 billones.

A su vez, al incluir la capitalización de estos títulos en el resultado financiero de 2024, se observa que pasaría de un superávit de $0,91 billones a un déficit de $9,23 billones. Esto se a que, a pesar de que esta practica se origino en marzo de dicho año, los intereses capitalizaron acumularon $10,14 billones. En consecuencia, desde enero 2024 hasta septiembre 2025 se acumularía un déficit financiero de $26,44 billones, en vez de un superávit de $4,53 billones, si se contempla esta capitalización de intereses.

2. Los ingresos se redujeron levemente

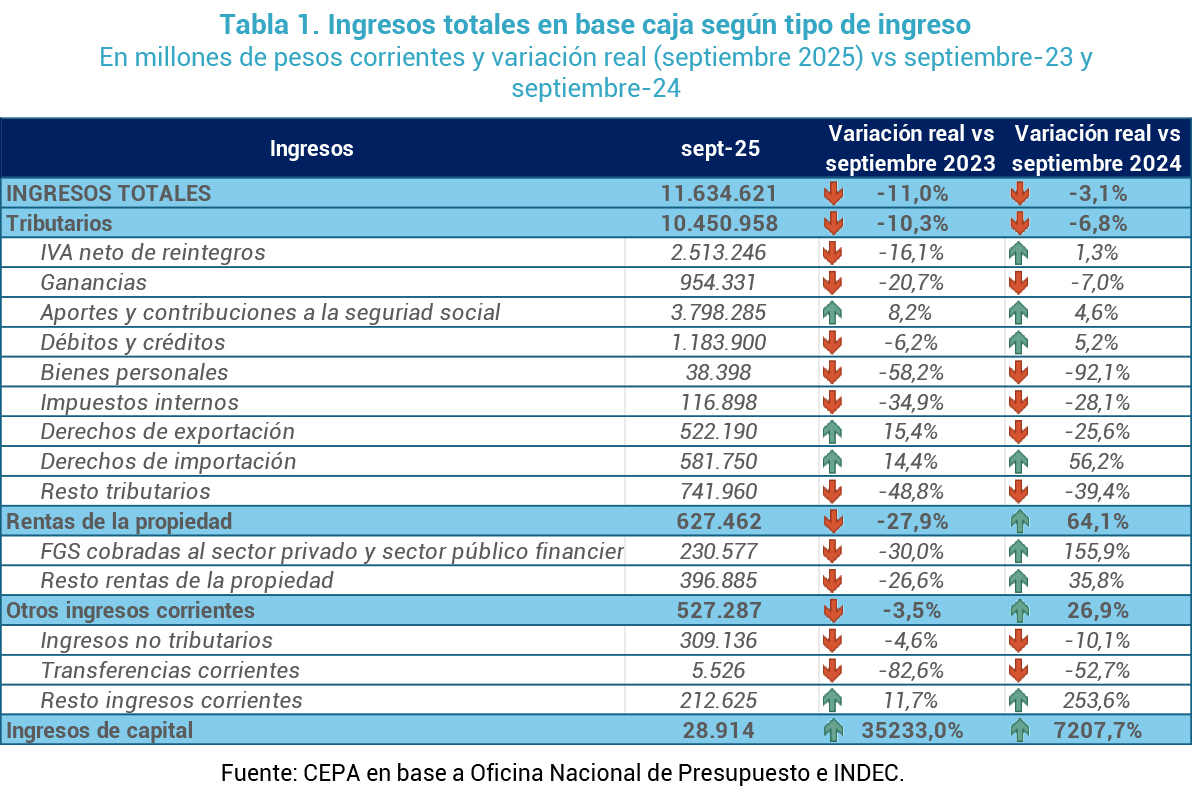

Durante agosto, el SPN registró ingresos totales por $11,63 billones, lo que representa una caída interanual de 3,1% en términos reales. No obstante, al realizar la comparación contra el mismo mes de 2023, se vislumbra una caída de 11,0% en términos reales.

Entre aquellos que exhibieron caídas más significativas se encuentra Bienes Personales (-92,1% i.a.) que comenzó a tener efecto el REIBP en este ejercicio fiscal, siendo explicado por la diferencia en la base de comparación (se había prorrogado el pago a agosto y septiembre en 2024). Asimismo, el impuesto a las Ganancias cayó 7,0% i.a. debido tanto al cambio en la calendarización de vencimientos como por los pagos extraordinarios del año pasado.

El Resto de los tributos cayó 39,4% i.a. debido a que dentro de esta partida se incluía el Impuesto País que fue descontinuado a finales de 2024. Si este tributo se hubiera mantenido vigente, en el curso de los primeros nueve meses de 2025 habría acumulado un ingreso real de $7,34 billones (pesos constantes de septiembre 2025).

Por su parte, los de Derechos de Exportación cayeron 25,6% i.a. como correlato de la fuerte caída durante septiembre 2025, derivada del adelanto en la emisión de Declaraciones Juradas de Ventas al Exterior (DJVE) los meses previos, ante el vencimiento de la reducción de retenciones. Hay que tener en cuenta que la implementación del Decreto 682/2025 implicó la reducción de retenciones al 0% para los derechos de exportación de soja, trigo y maíz, cebada, sorgo, girasol, productos cárnicos, entre otros. Por lo tanto, es posible prever que en los próximos meses este tributo vaya a registrar caídas en su recaudación. Asimismo, continuando con el comercio exterior, los Derechos de Importación aumentaron 56,2% i.a., lo que anticipa un nuevo aumento en las importaciones de bienes, que se ha ido observando a lo largo de todo el año.

Por cuarto mes consecutivo, la recaudación del IVA registró un incremento interanual, en esta ocasión alcanzó 1,3%. A pesar de ser un aumento moderado, resulta un dato relevante dado que se trata del impuesto más importante del sistema tributario.

Otro ingreso relevante, por su peso dentro de la recaudación, son los aportes y contribuciones a la Seguridad Social, que registraron un aumento del 4,6% real respecto al mismo mes de 2024. Este crecimiento se explica principalmente por el incremento de la masa salarial (aumento de la remuneración bruta promedio).

3. El gasto sigue sin repuntar y consolida el ajuste

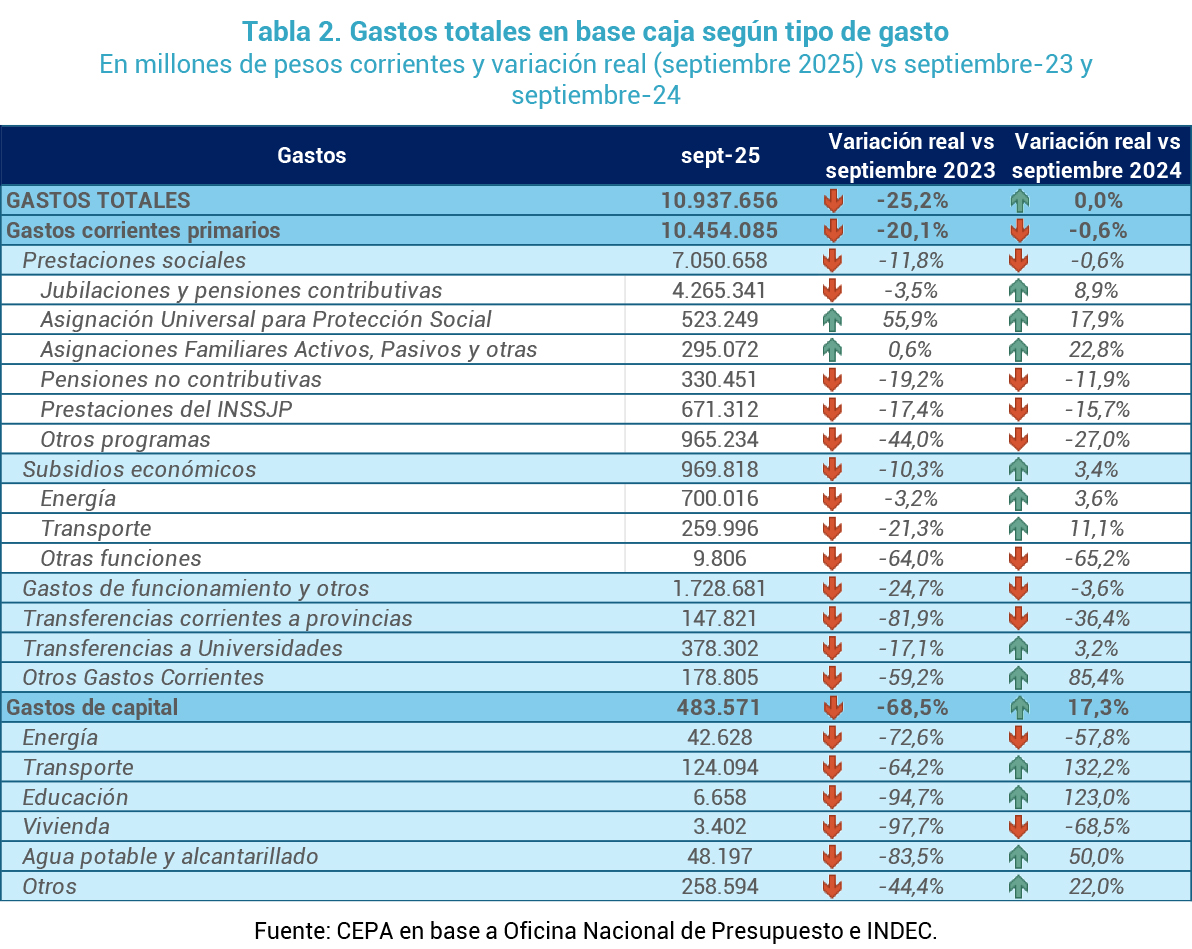

Los gastos totales del SPN fueron de $10,94 billones en el mes de septiembre 2025, lo que representa una variación real de 0,0% interanual, por lo que podría afirmarse que no hubo variación alguna en los gastos en este mes. Sin embargo, esto evidencia la consolidación del ajuste realizado en 2024, ya que al comparar el gasto total contra septiembre 2023, se observa una baja significativa que alcanza 25,2% y de 28,0% si comparamos los primeros nueve meses de cada año.

En esta línea, las Prestaciones Sociales cayeron 0,6% i.a., a pesar de la recuperación en la Asignación Universal para Protección Social (+17,9% i.a. – aumento de 55,9% en relación con mismo mes de 2023 –), en jubilaciones y pensiones contributivas (+8,9% i.a., pero caídas de 3,5% en relación con 2023) y las Asignaciones Familiares Activos, Pasivos y otras recuperaron 22,8% i.a. (+0,6% en relación con septiembre 2023). Dichos incrementos no lograron compensar las caídas de las prestaciones del INSSJP de 15,7% i.a. (-17,4% en relación con septiembre 2023), las Pensiones no contributivas volvieron a observar una contracción de 11,9% i.a. (-19,2% en relación con septiembre 2023) y “Otros programas” que continúa recortándose 27,0% interanualmente (-44,0% en relación con septiembre 2023). Hay que recordar que el 10 de junio 2025 se votó un incremento para las jubilaciones y pensiones contributivas (incluye las pensiones no contributivas) de 7,2%, al igual que un aumento nominal del bono en $40.000 (pasaría a $110.000), junto a su respectiva indexación a la inflación. Esta ley fue vetada por el Poder Ejecutivo Nacional, el cual fue convalidado por el Congreso de la Nación.

Resulta relevante considerar que en el rubro “Otros programas” se incluyen políticas sociales dirigidas a los sectores más vulnerables, como la Tarjeta Alimentar, transferencias a comedores comunitarios y merenderos, el ex programa “Potenciar Trabajo” y el programa Acompañar, entre otros. Algunos programas fueron interrumpidos, otros reducidos (como Acompañar y Becas Progresar), y otros licuados sus montos. En el Potenciar Trabajo, por ejemplo, los montos permanecieron congelados todo 2024 y así continuaron en el primer cuatrimestre de 2025, erosionando su poder adquisitivo. En lo relativo a la Tarjeta Alimentar, su monto se encuentra congelado desde julio 2024.

En septiembre de 2025, los subsidios económicos registraron una caída del 10,3% en términos reales respecto del mismo mes de 2023. Si bien dentro de esta partida se redujeron todos, se destaca la contracción de los subsidios al transporte un 21,3% en relación con 2023 explicado por la decisión del gobierno de discontinuar las compensaciones tarifarias al transporte público en el AMBA a través del sistema SUBE, aunque muestra una recuperación del 11,1% i.a.

Los gastos de funcionamiento observaron una caída interanual en términos reales de 3,6% i.a. y 24,7% en respecto a septiembre 2023. Esto se debe a que principalmente a que los salarios de la administración pública nacional volvieron a perder contra la inflación, observando una caída 10,7% i.a. y 29,0% en relación con 2023., mientras que el resto de los gastos de funcionamiento creció 22,7% i.a. (-10,0% en comparación con 2023).

A su vez, en septiembre 2025 las transferencias a universidades se incrementaron 3,2% i.a., sosteniéndose 17,1% inferiores en términos reales a las registradas en el mismo mes de 2023. Tener en consideración que fue aprobada Ley de Financiamiento Universitario que actualiza el presupuesto para recomponer los salarios docentes y no docentes según la inflación del período. Todavía no fue reglamentada, aunque es posible que ocurra lo mismo que con la Ley de Discapacidad, donde el Poder Ejecutivo Nacional decidió suspender su aplicación.

Por otro lado, la partida de transferencias a provincias, si bien se sigue cumpliendo la Medida Cautelar 1864/2022 de la CSJN (traspaso de funciones de seguridad) se registró una caída del 81,9% respecto a 2023 y en relación a 2024 del 36,4%.

Por último, los gastos de capital mostraron una leve mejora al observar en septiembre 2025 observa una recuperación interanual de 17,3% en términos reales. Es importante tener en consideración que los gastos de capital funcionan como un estimador de gastos en obra pública. Por lo tanto, al realizar la comparación con septiembre 2023 la contracción alcanza 68,5%, evidenciando que la recuperación aun dista de los valores previos.

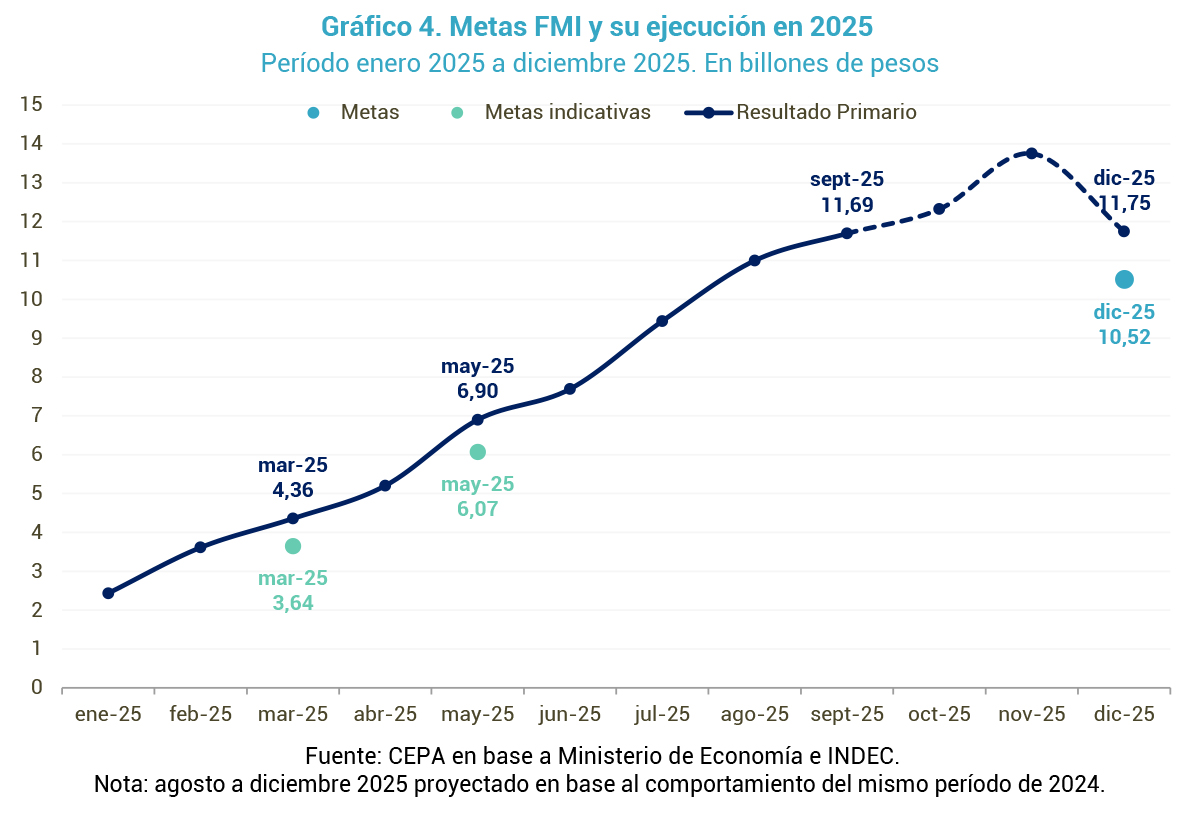

4. Metas FMI

El 11 de abril se aprobó el nuevo programa con el FMI, habilitando un préstamo de USD 20.000 millones. Sin embargo, hasta octubre se desembolsaron solamente USD 14.000 millones de los proyectados para 2025 (USD 15.000). Para recibir los próximos desembolsos, el organismo realizará un monitoreo del resultado fiscal del SPN.

Originalmente, en el Staff Report del FMI se detallaron metas indicativas (estimaciones del organismo) y metas estrictas en materia fiscal. El monitoreo se realizará sobre el resultado fiscal acumulado de 2025, siendo la meta que debía cumplirse para habilitar un desembolso era necesario acumular $9,30 billones de superávit fiscal en septiembre. Sin embargo, en la revisión del 1 de agosto se eliminó la meta de septiembre, mientras que la de diciembre pasó de ser indicativa a estricta, requiriendo acumular $10,52 billones para dicho mes.

En este sentido, en septiembre se acumularon $11,69 billones de resultado fiscal, ubicándose $2,39 billones por encima de la meta original del mismo mes ($9,30 billones) y $1,17 billones de la meta de diciembre. Esto significa que para alcanzar la última, el SPN debe sostener un equilibro fiscal en los tres meses restantes del año para cumplirla.

Conclusiones

- Superávit fiscal y financiero: en septiembre 2025, el Sector Público Nacional (SPN) registró un superávit fiscal primario de $0,70 billones y financiero por $0,31 billones, luego del pago de intereses de deuda por $0,39 billones. El ajuste sobre el gasto público realizado en 2024 continúa consolidándose, dado que, en septiembre 2025, se observa una contracción real del gasto total en relación con septiembre 2023 que alcanza 25,2%, al mismo tiempo que los ingresos caen 11,0%.

- Déficit financiero escondido: el Tesoro tiende a emitir títulos en pesos capitalizables en sus licitaciones. Esto significa que, aunque el resultado financiero de septiembre de 2025 arrojó un saldo positivo de $0,31 billones, si se incluyen los intereses capitalizados en LECAP, BONCAP y DUALES (el mismo mes alcanzaron $2,93 billones), el resultado financiero pasaría a ser deficitario por $2,62 billones. Por lo tanto, considerando estos intereses capitalizados, el déficit financiero acumulado en los primeros nueve meses del año alcanzaría $17,21 billones.

- Incremento real en los ingresos: los ingresos totales alcanzaron $11,63 billones, observando una caída interanual del 3,1% en términos reales explicado parcialmente por la finalización de la vigencia del Impuesto PAIS, en comparación con septiembre 2023. En los primeros nueve meses de 2025 se puede observar una caída en los ingresos de 7,6% en relación con el mismo período de 2023.

- Ingresos tributarios: Bienes Personales cayó 92,1% i.a. debido a que comenzó a tener efecto el REIBP en este ejercicio fiscal (se había prorrogado el pago a agosto y septiembre en 2024) y el impuesto a las Ganancias cayó 7,0% i.a. Asimismo, el Resto de tributos cayó 39,4% i.a. debido a que dentro de esta partida se incluía el Impuesto País que fue descontinuado a finales de 2024 (en los primeros nueve meses de 2025 habría acumulado un ingreso real de $7,34 billones de pesos constantes de septiembre 2025). Por su parte, los de Derechos de Exportación cayeron 25,6% i.a. debido a la liquidación anticipada de exportaciones del agro en los primeros seis meses del año (excluyendo enero). Es probable que vuelvan a caer en los próximos meses debido a el anticipo de liquidación de exportaciones por la reducción temporaria de retenciones a 0% (Decreto 682/2025). En el caso de los Derechos de Importación, aumentaron 56,2% i.a., volviendo probable que el incremento de importaciones de los meses anteriores se haya sostenido en el mes de septiembre también.

- Gasto consolida el ajuste: los gastos totales del SPN fueron de $10,94 billones, lo que representa una actualización precisa por inflación que resulta en 0,0% de variación real interanual, es decir, no observó variaciones interanuales. Sin embargo, al comparar con septiembre 2023, se vislumbra una contracción de 25,2%, lo que refleja la consolidación del ajuste realizado. En los primeros nueve meses de 2025 se puede observar una caída el gasto en 28,0% en relación con el mismo período de 2023.

- Jubilaciones: crecieron 8,9% i.a., pero caídas de 3,5% en relación con 2023. Si bien, el 10 de junio 2025 se votó un incremento para las jubilaciones y pensiones contributivas (incluye las pensiones no contributivas) de 7,2%, al igual que un aumento nominal del bono (junto a su respectiva indexación a la inflación), la ley fue vetada por el Poder Ejecutivo Nacional..

- Universidades: se incrementaron 3,2% i.a., sosteniéndose 17,1% inferiores en términos reales a las registradas en el mismo mes de 2023. Debería reglamentarse en las próximas semanas la Ley de Financiamiento Universitario que recompone según inflación los ingresos del personal docente y no docente.

- Subsidios: los subsidios económicos registraron una caída del 10,3% en términos reales respecto del mismo mes de 2023. Dentro de esta partida, los subsidios a la energía se redujeron un 3,2% y los destinados al transporte un 21,3%, explicado por la decisión del gobierno de discontinuar las compensaciones tarifarias al transporte público en el AMBA a través del sistema SUBE.

- Gasto de capital (obra pública): se registró una nueva suba interanual de 17,3% en términos reales pero una caída del 68,5%, en relación con 2023, evidenciando que las señales de reactivación de la obra pública aún están en niveles muy lejanos a 2023.

- Gastos de funcionamiento: observaron una caída interanual en términos reales de 3,6% i.a. y 24,7% en respecto a septiembre 2023. Esto se explica principalmente por la reducción en términos reales de los salarios de la administración pública nacional (-10,7% i.a. y 29,0% en relación con 2023), los cuales volvieron a perder contra la inflación.

- Partidas en ajuste: se profundizó el recorte en el rubro “Otros programas” 27,0% interanualmente, y 44,0% en relación con 2023. En este grupo se concentran políticas sociales como Tarjeta Alimentar, comedores, ex Potenciar Trabajo, Acompañar y Becas Progresar.

- Metas con el FMI: luego de la modificación en las metas, a septiembre de 2025, el SPN acumula un superávit de $11,70 billones, ubicándose por encima de la meta de diciembre ($10,52 billones) por $1,17 billones

Registro bibliográfico

Informe CEPA N° 531, ISSN 2796-7166.

Descargue el informe

Para descargar el informe haga clic en este enlace.