Análisis sobre la evolución reciente del complejo yerbatero: datos a octubre 2025

El presente informe tiene por objeto analizar la evolución reciente del complejo yerbatero en Argentina. Se profundiza sobre la dinámica actual de la producción, concentración por provincias y empresas, consumo interno de yerba mate, y comercio exterior, aspectos que permiten comprender el comportamiento del sector en los últimos años. También se observa la situación de los productores en relación con la brecha entre el precio recibido por el kilogramo de yerba en origen y el precio en góndola, junto con los efectos de la desregulación del sector. El informe concluye con un análisis de los hallazgos clave.

Producción

En los primeros 10 meses de 2025 se procesaron 867,3 millones de kilogramos de hoja verde[1]. Esto representa una retracción de 10,5% interanual y un aumento de 2,0% respecto del mismo período de 2021, segundo año de mayor procesamiento en el período analizado. La caída en comparación a 2024 se debe a dos factores: por la enfermedad del rulo[2], y, principalmente, por la caída de la rentabilidad del productor.

Si tomamos los ingresos de hoja verde en el período analizado desde 2019 a 2024, el promedio es de 841,5 millones de kilogramos, por lo que el acumulado enero-octubre se encuentra 3,1% por encima del mismo.

Según estimaciones de los productores yerbateros, se necesitan 3 kg de hoja verde para producir 1 kg de yerba mate. Teniendo en cuenta esto, y con el fin de realizar un análisis comparativo en relación con el comercio exterior, debemos decir que en el acumulado enero-octubre se procesaron 289,1 millones de kg de yerba mate molida.

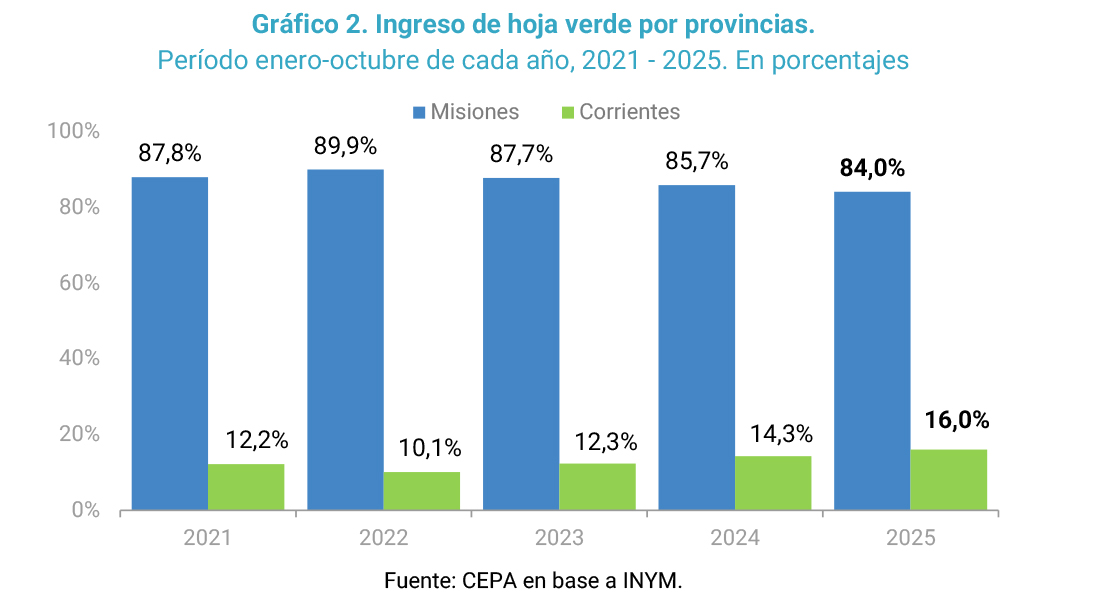

El procesamiento de hoja verde se da en las provincias de Misiones y Corrientes. Ambas se dividen en regiones, con distintos niveles de importancia en la producción. Durante el período enero-octubre de 2025 Misiones tuvo la participación más baja en los últimos 5 años en el ingreso de hoja verde, siendo de 84,0%, mientras que en el año 2022 tocó su máximo de 89,9% de representación. El noroeste de la provincia fue la única región que incrementó la cosecha respecto del mismo período de 2024, siendo que aumentó 6,9% i.a. La provincia de Corrientes durante los primeros 10 meses de 2025 representó el 16,0% del ingreso de hoja verde, representando el valor más alto de los últimos 5 años, aumentando la cosecha 33,8% respecto de 2021.

Cabe destacar una diferencia importante entre ambas provincias en la etapa de industrialización: Misiones registran 86 operadores (pymes, cooperativas, empresas familiares), mientras que Corrientes concentra solamente 6 empresas[3].

Según los últimos datos disponibles de la Secretaría de Agricultura, Ganadería y Pesca de la Nación en 2021, la producción primaria se encuentra atomizada, con 12.000 pequeños productores. La cuenca de producción cuenta con 228 establecimientos que operan como secaderos registrados a nivel nacional y 105 industrias molineras y fraccionadoras.

Los 10 primeros del ranking de producción industrial acumulan 74,0% del mercado. Los tres primeros (Las Marías, Liebig y Santa Ana) explican el 46,0% de la producción salida del molino, a través de más de media docena de marcas y presentaciones de las más diversas. Las principales marcas en venta de yerba mate provienen de las provincias de Corrientes (Coop. Colonia Liebig, Las Marías), Córdoba (CBSé), y Misiones (La Cachuera). Las marcas misioneras vienen perdiendo terreno en la cima del ranking y sostienen una caída como principales marcas vendedoras, pero siguen representando el mayor volumen de producción sobre el total de marcas.

La desregulación del sector yerbatero y la falta de control en los precios genera que las marcas más grandes profundicen sus ganancias mediante el establecimiento de precios a la baja a los productores, buscando aumentar su participación en el mercado mediante el sostenimiento de los precios de góndola por debajo de la inflación (por su mayor capacidad para absorber costos crecientes, respecto de las pequeñas empresas).

Consumo

Los datos estadísticos registrados por el Instituto Nacional de la Yerba Mate revelan que, durante los primeros 10 meses de 2025 el consumo interno[4], producto de la desaceleración de la caída del poder adquisitivo de los salarios[5], aumentó 6,1% interanual, pasando de 215,9 millones de kg entre enero-octubre 2024 a 229,1 millones de kg entre enero-octubre 2025. El registro acumulado enero-octubre 2025 cae 3,3% frente al mismo período de 2023 (237,0 millones de kg).

Durante octubre 2025 se consumieron 22,0 millones de kg, una caída de 5,4% intermensual, de 2,9 interanual (22,5 millones de kg), y de 11,9% por debajo de octubre 2023 (24,9 millones de kg).

A su vez, la media móvil 12 meses del consumo (suaviza las fluctuaciones del consumo y muestra una tendencia general) mostró una mejora desde el piso experimentado en diciembre de 2024. Aun así, en octubre 2025 se ubica 3,6% debajo del nivel de noviembre de 2023.

Comercio exterior

Importaciones

En marzo de 2024[6] el gobierno tomó la decisión de reducir impuestos a las importaciones de productos de primera necesidad incluidas las materias primas y la primera elaboración de yerba mate.

Analizando las importaciones de yerba mate canchada, y yerba mate excluida simplemente canchada (molida, lista para empaquetar), según datos del INDEC las importaciones en 2024 alcanzaron 11,9 millones de kilogramos, 80,1% más que en 2023. Este valor se encuentra por encima del promedio de los últimos 10 años, siendo superado solamente entre 2020 y 2022 producto de la prolongada sequía que afectó considerablemente los yerbales de la zona provocando una merma en los rindes.

En consonancia con el aumento del consumo, en los primeros 10 meses de 2025 se incrementaron las importaciones de yerba mate en un 1,3% interanual y 125,4% frente al mismo período de 2023.

El análisis de las importaciones muestra que el 99,5% de las importaciones son de yerba mate molida (producto final de la yerba mate). El 70,3% de las importaciones provienen de Brasil, seguido de Paraguay (29,3%) y Uruguay (0,3%). Cabe destacar que la yerba proveniente de Brasil suele tener menos estacionamiento y, por ende, menor calidad.

A pesar del crecimiento importador, aún no representa un grave problema para la cadena de la yerba mate (en comparación con el conflicto de bajos precios para los productores y los cheques sin fondo). En el acumulado enero-octubre 2025, los productos provenientes del extranjero representan el 4,7% de la producción nacional de yerba mate molida.

Exportaciones

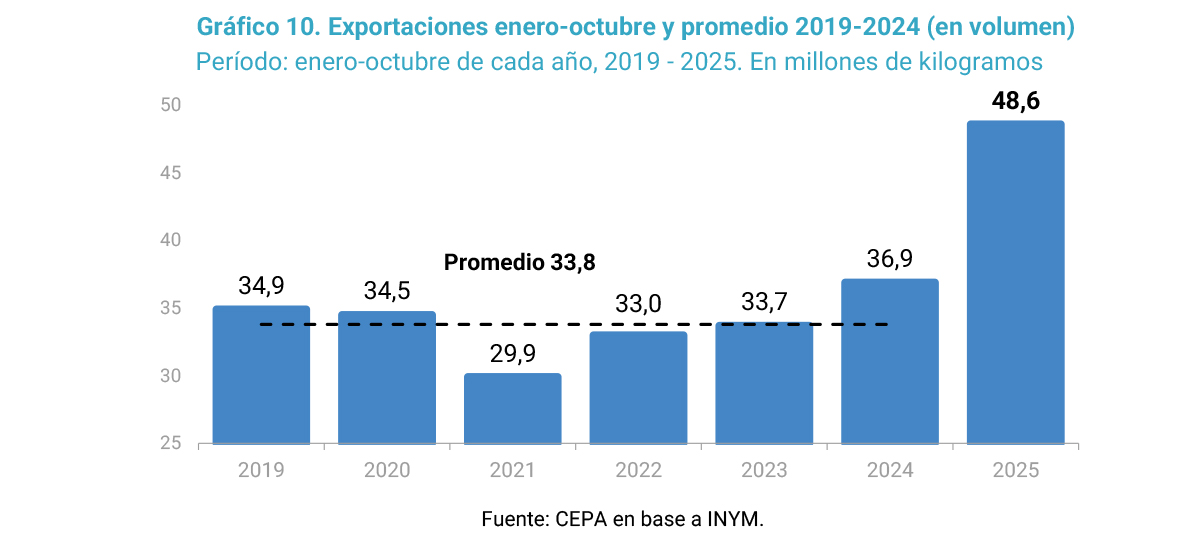

Las exportaciones vienen incrementándose desde la caída en 2021. En 2024 fueron 10,9% mayores que en 2023 y se encontraron 11,0% por encima del promedio 20192023. Esto implica un récord de envíos al exterior, explicado por el incremento de exportaciones a Siria, que se consolidó como destino principal de este producto.

En el período enero-octubre de 2025 las exportaciones aumentaron 31,7% respecto al mismo período de 2024 y 43,8% en comparación con el promedio 2019-2024 (33,8 millones de kilogramos). Esto se debe a un creciente interés de nuevos mercados de Europa y Medio Oriente, así como a una mayor difusión en eventos deportivos y ferias internacionales[7]. De acuerdo con los datos del INDEC, los principales destinos son Siria, Chile, España y Estados Unidos (que desplaza del cuarto lugar a Brasil por primera vez).

Las exportaciones en los primeros 10 meses del año representan el 14,5% de la producción nacional de yerba mate molida.

Desregulación, precios y crisis: la tormenta de los productores

A través del Decreto de Necesidad y Urgencia (DNU) 70/2023 dispuesto por el gobierno de Javier Milei el 20 de diciembre de 2023, se establecieron importantes desregulaciones de la actividad yerbatera. Entre otras cuestiones, se le quitó al Instituto Nacional de la Yerba Mate (INYM[8]) la facultad de fijar precios (desprotegiendo así a los productores) y equilibrar la oferta con la demanda (mediante límites a la producción). Sin embargo, en abril de 2024 la Cámara Federal de Apelaciones de Posadas ratificó el recurso de amparo que suspende los artículos del DNU 70/2023, los cuales impedían al Instituto Nacional de la Yerba Mate (INYM) fijar precios de referencia para el sector. Esta medida judicial, dictada por la jueza Adriana Fiori del fuero ordinario en lo Civil y Comercial N°8, fue apelada por el Poder Ejecutivo Nacional y en la actualidad la causa se encuentra en la Corte Suprema de Justicia, sin movimientos desde junio de 2024.

Sin los acuerdos de precios semestrales entre los distintos sectores del INYM, la principal preocupación del sector radica en la liberalización de precios, lo que podría llevar a la quiebra de numerosas empresas yerbateras. A esto se suma la reciente discrepancia entre los precios propuestos por los productores y los secaderos, lo que evidencia la tensión existente y la disparidad de precios en el sector.

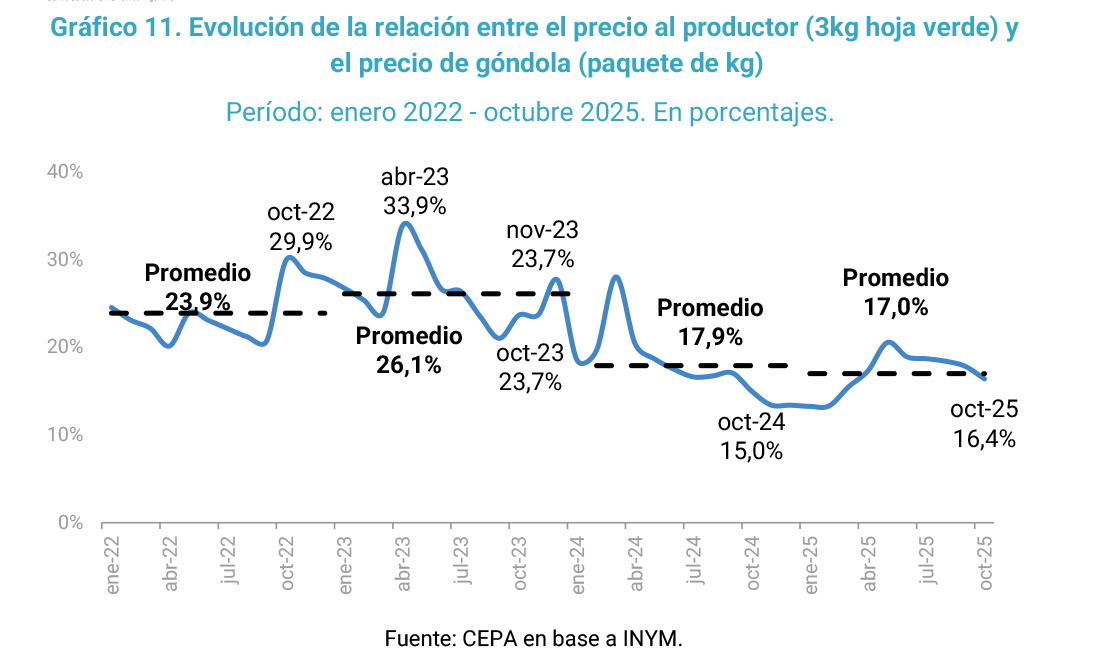

Con la desregulación del sector, y, por consiguiente, la inacción del INYM, el precio pagado a los productores por la materia prima[9] sufrió grandes volatilidades. Incluso, entre octubre de 2024 y marzo de 2025 el pago por kg de hoja verde a los productores se mantuvo congelado. Con la creciente crisis del sector y las protestas desarrolladas principalmente en Misiones, en mayo de 2025 se logró llegar a un acuerdo para aumentar el pago a $305 (en abril se pagaba $250 el kg de hoja verde). Este acuerdo se cumplió durante solo un mes, ya que la creciente concentración en pocas empresas de la gran parte de las compras a los productores provocó que, con el fin de bajar los precios en góndola y sostener el consumo, se decidiera afectar al eslabón más débil en la cadena: los pequeños productores. Desde entonces, mes a mes baja el precio pagado a quienes están a cargo de la cosecha, siendo que en octubre de 2025 el precio máximo pagado fue $265 (13,1% menos que mayo 2025). En cuanto al precio de góndola el kg de yerba aumentó un 2,8%, rondando los $4.842 según estimaciones del INDEC.

Si se analiza la relación entre lo que recibe el productor y el precio de góndola, el primero sólo logra captar 16,4% del precio de venta en góndola a octubre 2025. El promedio de los últimos 10 meses (17,0%) representa el peor momento desde 2019 del ratio entre lo que recibe el productor y el precio de góndola por kilo.

La desregulación del precio planteada en el DNU 70, implica que las industrias procesadoras de yerba mate puedan decidir arbitrariamente el precio de pago al productor sin ninguna referencia de precios que garantice la cobertura de costos para afrontar una nueva cosecha.

De hecho, eso es lo que viene sucediendo a lo largo del año, cuando vemos que los precios pagados a los productores caen, mientras que los costos de producción no dejan de subir. A finales de octubre el INYM comunicó cuáles serían los costos de por producir 1 kg de hoja de yerba mate, $424, el cual no tiene en cuenta ni el pago de impuestos, ni la rentabilidad para el productor. Teniendo en cuenta el último precio máximo alcanzado en octubre, la pérdida que tienen los productores es de mínima de $159 por kg de hoja (equivale al 60% de lo que recibe el productor).

Debemos destacar que los productores no cobran la totalidad de lo producido al contado, sino que un 50% se cobra al momento de entrega, y la otra parte, en cuotas a 30, 60, 90 y hasta 120 días. Nos encontramos entonces frente un panorama de crisis para los productores: producción a pérdida y pagos a largo plazo que pierden poder adquisitivo. Pero hay un elemento más que desata la tormenta perfecta: el creciente aumento de los cheques rechazados que corresponden al pago de lo producido.

Estos puntos atentan contra una actividad que requiere planificación a largo plazo. La decisión de invertir en nuevas plantaciones no se toma de un día para el otro, ya que desde el momento en que se realiza la inversión hasta que la plantación entra en producción pueden pasar aproximadamente cinco años. Sin previsibilidad en los precios y sin garantías mínimas para cubrir costos, el riesgo de desinversión y reducción de la oferta en el mediano plazo se incrementa, afectando tanto a los productores como a toda la cadena yerbatera. Esta profunda crisis de los productores lleva a tomar medidas en el sector, como la “no cosecha” de la zafra de verano anunciada en los últimos días en reclamo de mejoras para los productores[10].

Conclusiones

- Entre enero-octubre 2025 se procesaron 867,3 millones de kilogramos de hoja verde. Esto representa una retracción de 10,5% interanual (cosecha récord en 2024) y un aumento de 2,0% respecto del mismo período de 2021, segundo año de mayor procesamiento en el período analizado.

- Según estimaciones de los productores yerbateros, se necesitan 3 kg de hoja verde para producir 1 kg de yerba mate. Teniendo en cuenta esto, en el acumulado enero-octubre se procesaron 289,1 millones de kg de yerba mate molida.

- En los primeros 10 meses de 2025 el consumo interno, producto de la desaceleración de la caída del poder adquisitivo de los salarios, aumentó 6,1% interanual (de 215,9 a 229,1 millones de kg). El registro acumulado enero-octubre cae 3,3% frente al mismo período de 2023 (237,0 millones de kg).

- Durante octubre 2025 se consumieron 22,0 millones de kg, una caída de 5,4% intermensual, de 2,9 interanual (22,5 millones de kg), y de 11,9% por debajo de octubre 2023 (24,9 millones de kg).

- Las exportaciones en los primeros 10 meses de 2025 aumentaron 31,7% interanual y 43,8% en comparación con el promedio 2019-2024 (33,8 millones de kilogramos), ante un creciente interés de nuevos mercados y la influencia del deporte sobre el consumo de yerba mate. Los principales destinos son Siria, Chile, España y Estados Unidos. Las exportaciones en los primeros 10 meses del año representan el 14,5% de la producción nacional de yerba mate molida.

- En el acumulado a octubre 2025 las importaciones crecieron 1,3% interanual y 125,4% frente al mismo período de 2023, en consonancia con el aumento del consumo. Provienen principalmente de Brasil (70,3%) y Paraguay (29,3%), y el 99,5% de las importaciones son de yerba mate molida (producto final de la yerba mate). En el acumulado enero-octubre 2025, los productos provenientes del extranjero representan el 4,7% de la producción nacional de yerba mate molida.

- Empeora en octubre 2025 la relación entre el precio que recibe el productor en relación con el precio de góndola: el productor sólo logra captar 16,4% del precio de venta en góndola. El promedio de los últimos 10 meses (17,0%) representa el peor momento desde 2019 de esta relación.

- El último precio máximo pagado a los productores yerbateros en octubre 2025 fue de $265. Teniendo en cuenta que el INYM informó que $424 es el costo para producir 1 kg de hoja de yerba mate (sin contemplar impuestos y rentabilidad), la pérdida que tienen los productores es de mínima de $159 por kg de hoja (equivale al 60% de lo que recibe el productor).

- Los productores no cobran la totalidad de lo producido al contado, sino que un 50% se cobra al momento de entrega, y la otra parte, en cuotas a 30, 60, 90 y hasta 120 días. Además de un sistema de pagos cada vez más extendido en el tiempo, se debe sumar el creciente aumento de cheques rechazados correspondientes al pago de lo producido.

- Los productores se encuentran atravesando una fuerte crisis: sin previsibilidad en los precios y sin garantías mínimas para cubrir costos, el riesgo de desinversión y reducción de la oferta en el mediano plazo se incrementa. Recientemente el sector anunció la “no cosecha” de la zafra de verano, en reclamo de mejoras para los productores.

Notas al pie

[1] Según los datos de las declaraciones juradas presentadas por los operadores ante el Instituto Nacional de la Yerba Mate (INYM).

[2] Insecto que ataca los brotes de yerba mate y reduce la cantidad de hojas de la cosecha

[3] https://economis.com.ar/radiografia-yerbatera-el-peso-de-misiones-en-la-produccion-eindustrializacion/

[4] El volumen de yerba mate elaborada a salida de molino es el indicador más utilizado para estimar el consumo interno, incluye tanto el volumen que se envía a los centros de distribución yerbateros como las compras efectuadas por los mayoristas, hipermercados y supermercados.

[5] En septiembre 2025 los salarios registrados se encontraron 0,7% por debajo del nivel de noviembre de 2023 y los del sector público 14,0% en comparación con el mismo período.

[6] Resolución General 5490/2024 (por 120 días), que luego fue extendida por la Resolución General 5527/2024 (hasta el 31 de diciembre de 2024) y luego a través de la Resolución General 5623/2025 (hasta el 31 de diciembre de 2025)

[7] https://www.perfil.com/noticias/canal-e/la-exportacion-de-yerba-mate-crecio-un-25-esto-serefleja-en-un-crecimiento-del-mercado-interno-del-orden-del-10-o-12.phtml

[8] El INYM fue creado el 13 de julio 2002 (por decreto reglamentario) como mecanismo de control luego de un histórico “tractorazo” realizado por productores yerbateros que reclamaban la regulación de la actividad. Los productores pasaron a formar parte de la decisión de los valores de la materia prima.

[9] Cabe mencionar que se necesitan 3kg de hoja verde para producir 1kg de yerba mate

[10] https://www.clarin.com/rural/desregulacion-gobierno-yerbateros-vuelven-cosecha-reclamo-mejoresprecios_0_KIzINy56te.html

Registro bibliográfico

Informe CEPA N° 546, ISSN 2796-7166.

Descargue el informe

Para descargar el informe haga clic en este enlace.